近日,上交所受理了江蘇帝奧微電子股份有限公司(以下簡稱“帝奧微”)科創板上市申請,保薦人為中信建投證券。

帝奧微是一家專注於從事高性能模擬芯片的研發、設計和銷售的集成電路設計企業。按照產品功能的不同,公司產品主要分為信號鏈模擬芯片和電源管理模擬芯片兩大系列,主要應用於消費電子、智能 LED 照明、通訊設備、工控和安防以及醫療器械等領域。目前,公司模擬芯片產品型號已達1200餘款,2020年度銷量超過 7 億顆,2021年上半年銷量已超 4.5 億顆。

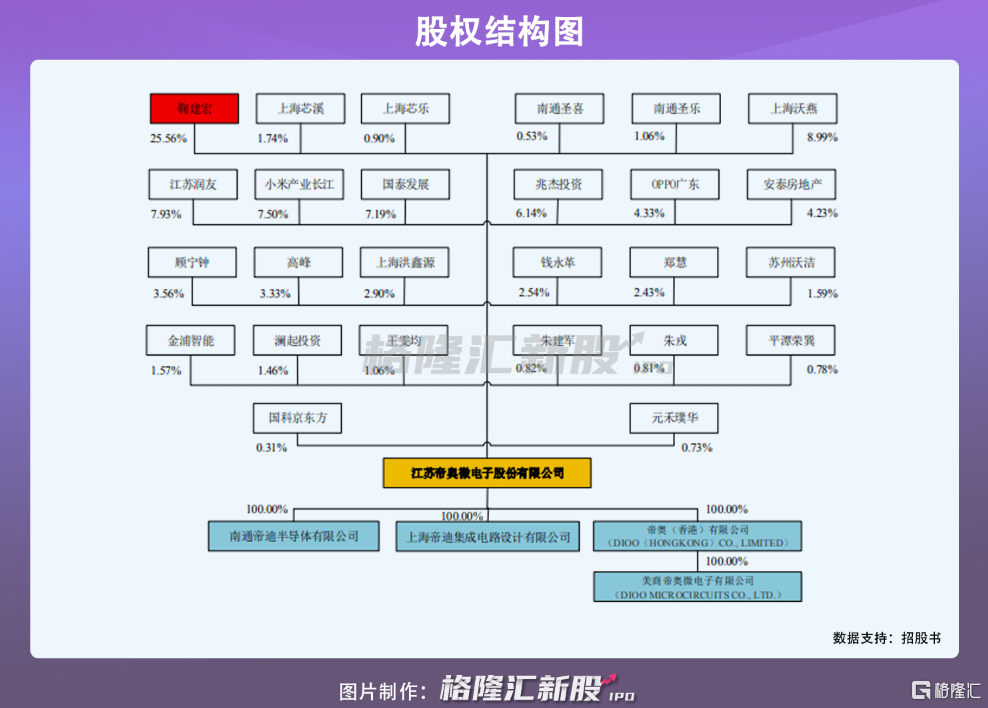

本次發行前,鞠建宏先生直接持有公司 25.56%的股權,通過上海芯溪、南通聖樂、上海芯樂和南通聖喜分別間接控制公司 1.74%、1.06%、0.90%和 0.53%的股權,鞠建宏直接和間接控制公司 29.79%的股權,鞠建宏先生為公司控股股東、實際控制人。

值得注意的是,截至招股説明書籤署日,小米長江產業持有公司 14,193,818 股股份,持股比例為 7.50%。

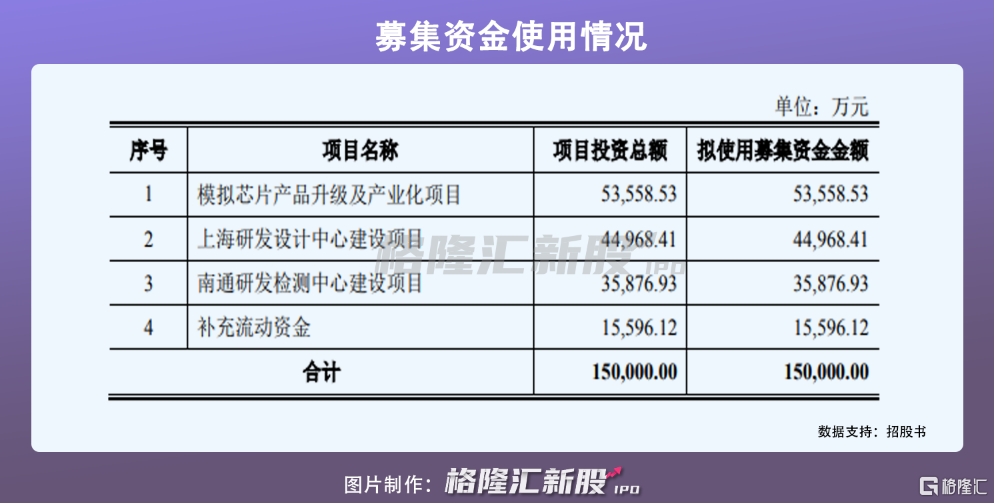

本次IPO擬募集15億元,主要用於模擬芯片產品升級及產業化項目、上海研發設計中心建設項目及南通研發檢測中心建設項目等項目。

1

2020年營收2.48億元

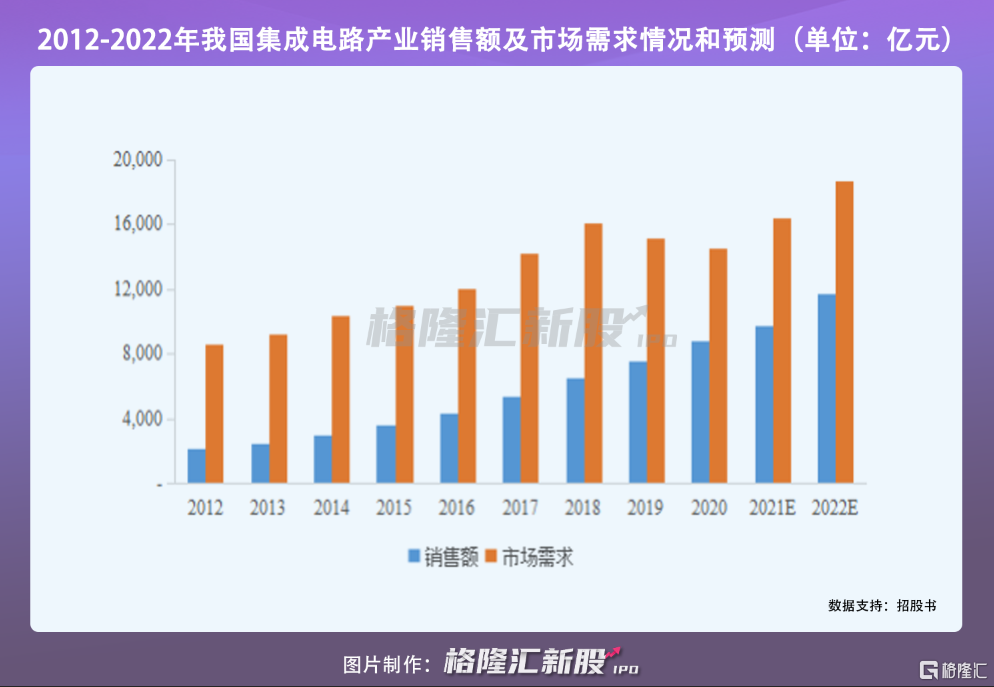

集成電路產業作為現代信息產業的基礎和核心產業之一,對國民經濟和社會發展具有重要的戰略性意義,是國家實現製造強國的重點發展領域。

回顧過往,此前受全球固態存儲及智能手機、PC需求增長放緩等因素的影響,全球集成電路市場需求下滑,同時全球貿易摩擦升温,對全球集成電路貿易市場造成較大影響。好在隨着數據中心設備需求增加、5G 商用進程加快、汽車電動化和自動化持續推進,全球集成電路市場迎來複蘇,預計2022年全球集成電路產業市場規模將達到 5107.88億美元,2020 年-2022 年複合增長率為 18.91%。其中,預計中國集成電路的市場需求規模達到14,537.2億元。

從基本面來看,帝奧微在報吿期內實現營業收入分別為 9739.20萬元、1.37億元、2.48億元和 2.23億元,歸屬於母公司所有者的淨利潤分別為-810.34 萬元、-92.29 萬元、4080.71 萬元、5969.26 萬元,存在較為明顯的波動。

同時,公司綜合毛利率存在一定的波動,基於產品競爭較為激烈,公司旗下芯片產品在上市初期可以獲得較高毛利,但隨着時間推移,價格逐漸降低,毛利率出現起伏之勢。

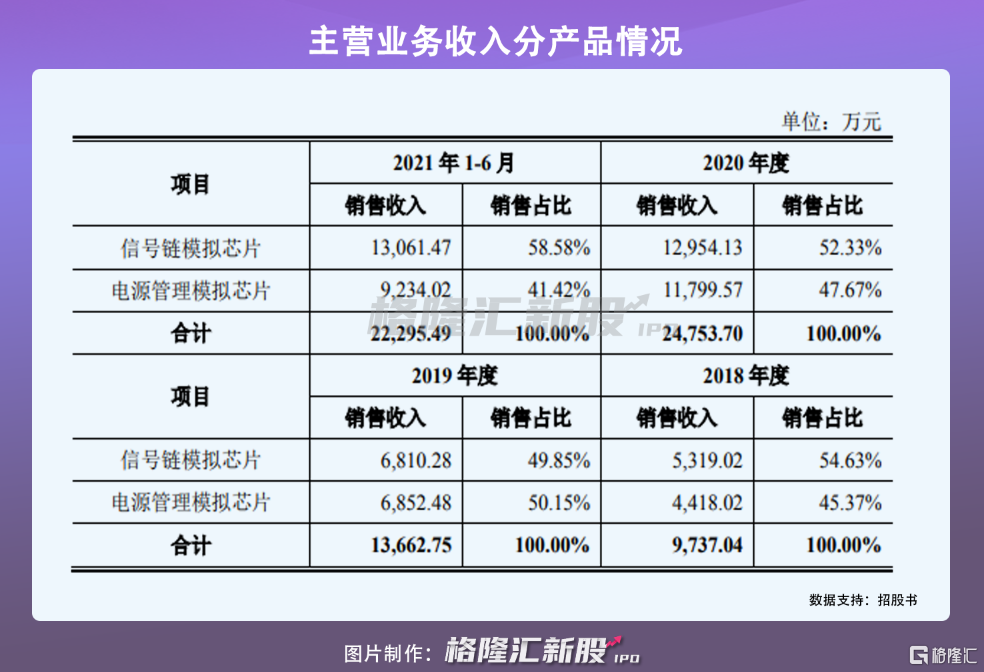

按產品劃分,帝奧微主營業務收入來自信號鏈模擬芯片和電源管理模擬芯片兩大系列。其中,信號鏈模擬芯片在報吿期各期實現的銷售額分別為 5319.02 萬元、6810.28 萬元、1.30億元和 1.31億元,佔主營業務收入的比例分別為54.63%、49.85%、52.33%和 58.58%;同期電源管理模擬芯片實現的銷售額分別為 4418.02萬元、6852.48萬元、1.18億元、9234.02萬元,佔主營業務收入的比例分別為 45.37%、50.15%、47.67%和 41.42%。

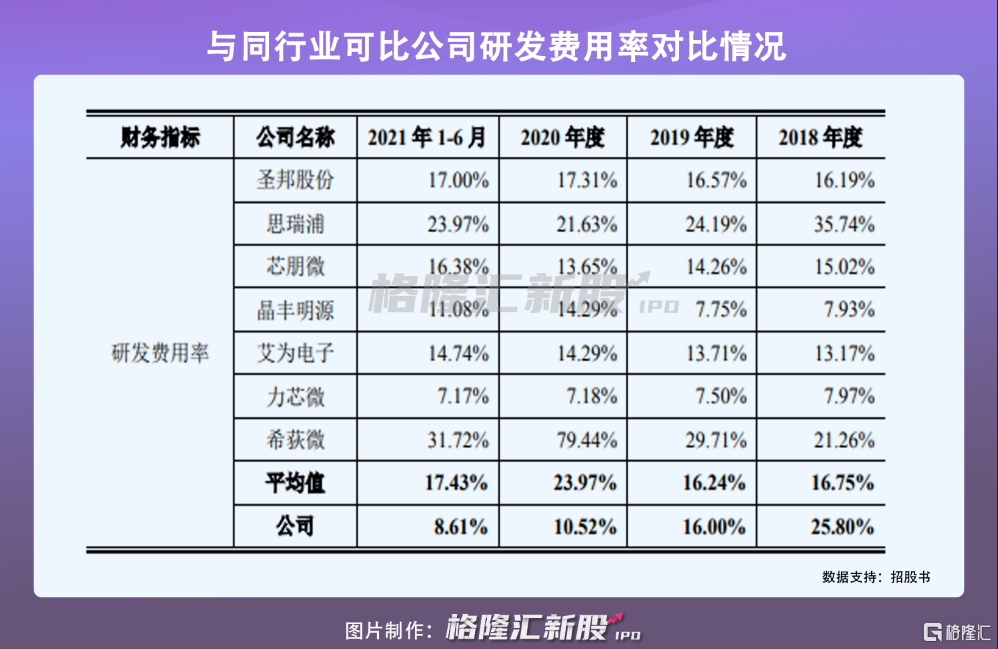

研發創新是集成電路設計企業保持核心競爭力的關鍵。帝奧微需持續進行較大規模的研發投入,及時將研發成果轉化為成熟產品推向市場。

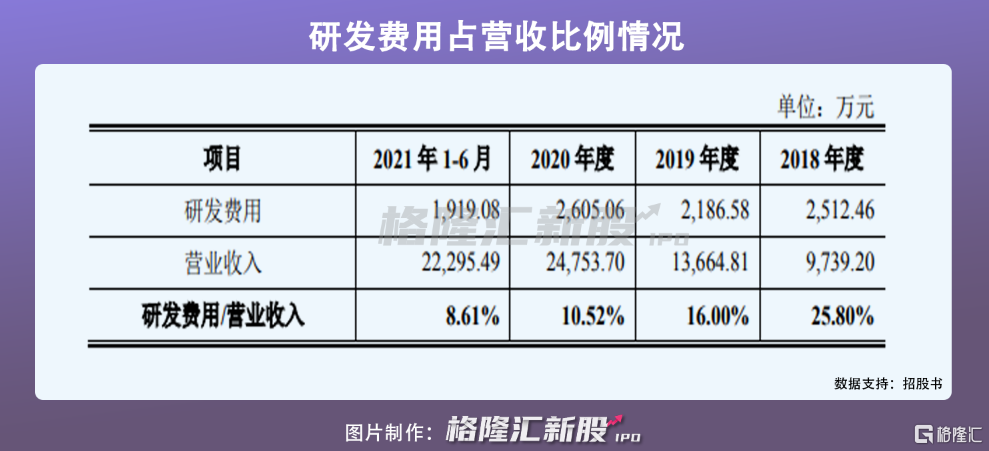

報吿期內,公司研發費用分別為 2512.46萬元、2186.58萬元、2605.06萬元、1919.08萬元,佔當期營業收入的比例分別為25.80%、16.00%、10.52%和 8.61%。

由於集成電路產品的推出需要一定的研發週期並存在一定的研發失敗風險。若公司未來產品研發不能跟上行業升級水平,創新方向不能與客户的需求相契合,或新產品研發不及預期,將帶來產品市場認可度下降,在一定程度上會對公司的經營效率和盈利能力產生消極影響。

2

前五大供應商集中度較高

同時,帝奧微屬於典型的 Fabless 模式集成電路設計企業,供應商主要為晶圓代工廠、封測代工廠。而上游供應商集中度較高是集成電路設計行業的特點之一。

報吿期內,公司向前五大供應商採購金額合計分別為 6873.90萬元、9302.46萬元、1.30億元、 1.08億元,佔同期採購總額的比例分別為 81.98%、86.01%、89.71%和 88.94%,採購集中度整體處於較高水平。

要知道全球晶圓及封測產能普遍進入比較緊張的週期,若晶圓、封測價格大幅上漲,或由於晶圓供貨短缺、封測產能不足等原因影響公司的產品生產,將會對公司的盈利能力、產品供應的穩定性造成不利影響。

報吿期內,帝奧微採用“經銷為主、直銷為輔”相結合的銷售模式,主要客户為集成電路電子元器件經銷商,主要終端客户為 OPPO、小米、山蒲照明、大華、海康威視、通力以及華勤等集成廠商。

按照受同一實際控制人控制的客户合併計算的口徑,報吿期內,公司向前五大客户銷售金額分別為 4615.78萬元、7173.89萬元、1.23億元、1.34億元,佔同期公司主營業務收入的比例分別為 47.40%、52.51%、49.86%和 60.19%,客户集中度相對較高。

一旦相關客户與公司的合作出現波動,而公司拓展新客户又需要一定週期,可能導致公司的銷售規模被動下降、銷售回款無法保證,在短期內或將直接對其業績施以負面作用。

3

結語

隨着人工智能、5G、汽車電子、物聯網等市場的發展和國產化進程的持續推進,我國集成電路市場的發展空間也將進一步擴大。作為技術密集型產業,集成電路技術因其較為複雜的工藝,存在較高的技術壁壘,現階段我國高端集成電路產品製造能力較為匱乏,為了緊跟市場趨勢變化,帝奧微為首的公司需要進行持續的創新和產品升級迭代。