近日,成都興蓉環保科技股份有限公司(以下簡稱“興蓉環保”)披露招股說明書(申報稿),擬登陸深市主板,保薦人爲招商證券。

興蓉環保的主營業務爲危險廢物的收集、貯存、處置等綜合經營,爲工業企業等產廢單位提供危廢減量化、無害化處置服務。

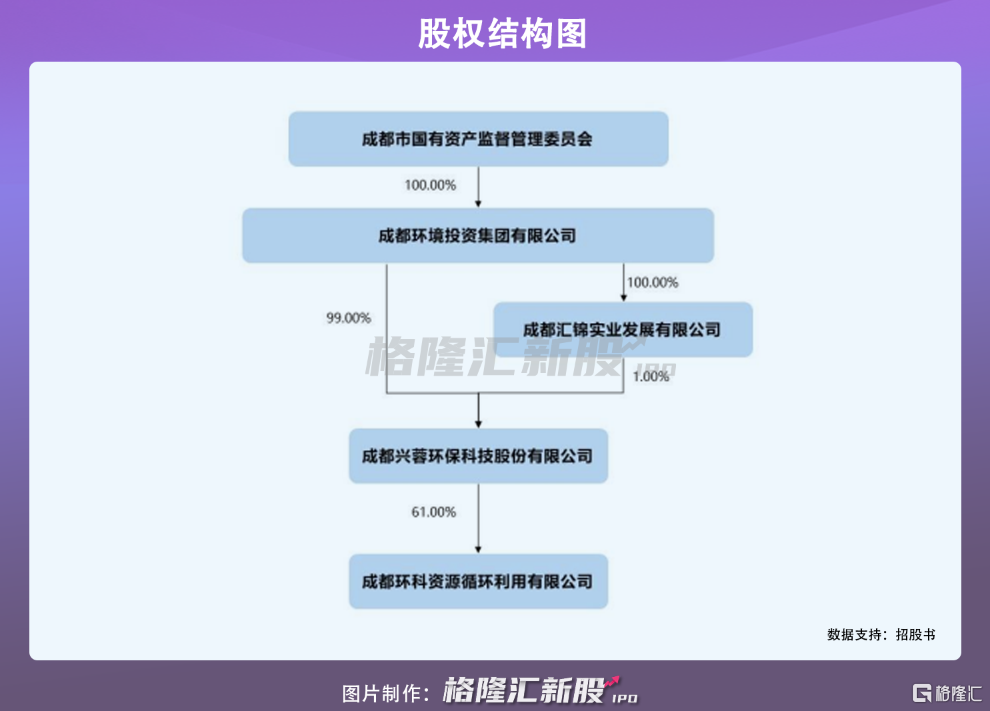

根據招股書,公司控股股東爲環境集團,環境集團直接持有公司 19,800 萬股,持股比例爲 99%,並通過其控制的匯錦實業間接持有公司 200 萬股,持股比例 1%。其實際控制人爲成都市國資委,成都市國資委通過其控股的環境集團間接擁有公司 20,000 萬股股份對應的表決權,間接可支配的公司股份佔公司總股本的 100%。

本次IPO擬募集資金7.55億元,主要用於建設四川省成都危險廢物處置中心三期項目(10萬方剛性填埋場工程)、成都市龍泉驛區 150 萬噸/年建築廢棄物資源一體化示範項目和綜合研發中心項目。

目前環境污染治理行業發展勢頭良好,國家對環境治理的投入將進一步推動環保市場高速發展。其中,我國工業危險廢物產生量隨着經濟的發展逐年上升,由 2016 年的 5219.5 萬噸升爲 2019年的 8126.0 萬噸,升幅爲 55.7%,處於持續上升階段,預計未來隨着國民經濟的穩定發展,工業和生活廢物產生量還將保持增長,危廢處置需求市場缺口進一步擴大,行業發展潛力較大。

從基本面來看,報告期內,公司實現營收分別爲1.50億元、2.12億元、2.79億元、1.56億元,歸屬於母公司所有者的淨利潤分別爲2105.37萬元、5528.76萬元、7054.13萬元、5249.52萬元。此外,公司綜合毛利率分別爲 25.61%、35.02%、44.07%和 47.61%,增勢較爲穩定。

近年來,環保產業受到各類資本追捧,大型央企、地方國有企業和民間資本紛紛進軍公司所處的危廢處置領域,導致企業間競爭不斷加劇。隨着公司所在區域危廢處置產能提升,行業競爭一旦進一步加劇,會使得危廢處置價格下降,對其經營業績產生不利影響。

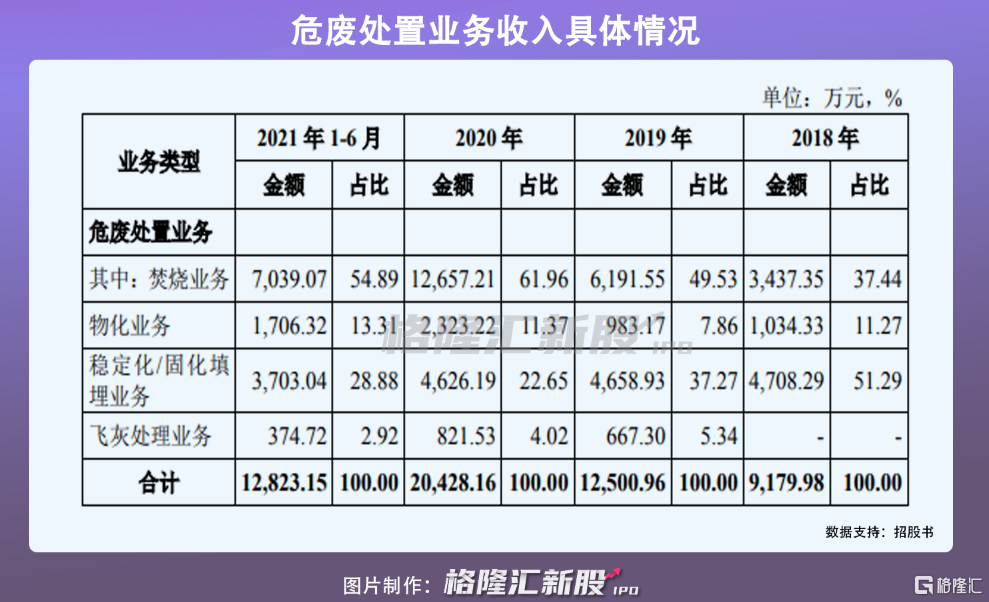

尤其是危廢處置價格或面臨下降壓力,例如,2021 年 1-6 月,興蓉環保危廢處置業務(不含飛灰處理業務)平均單價爲 3,652.25 元/噸,毛利率爲 58.55%,在其他因素保持不變的前提下,若公司危廢處置業務平均單價下降 10%,公司毛利率將下降4.61%,毛利率變動幅度爲-7.87%,公司危廢處置業務單價的變動對經營情況影響較大。

同時,報告期內,興蓉環保的危廢處置總體產能利用率分別爲 77.31%、73.90%、46.19%、73.22%,2020 年下降較多,主要系危廢處置中心二期建成投產所致。

本次募投項目投產後,危廢處置產能有望進一步增加,若未來公司因受市場競爭加劇、市場需求萎縮或者設備檢修而停工停產等因素影響,其產能利用率存在進一步下降的風險,或將導致無法實現收入的穩步增長。

其中,公司焚燒業務處置產能合計 40,000 噸/年,其中危廢處置中心一期產能 10,000 噸/年,二期產能 30,000 噸/年。2018 年和 2019 年,公司焚燒業務產能利用率較高,分別爲 75.59%和 83.84%。2020 年,公司焚燒業務產能利用率有所下降,主要系新增產能投產導致產能利用率下降。

報告期內,公司危廢處置業務收入主要來自四川省內客戶,存在經營地域相對集中的風險。若未來四川省內危廢處置市場出現產能過剩、競爭加劇、市場需求萎縮等情況,將對公司的市場地位、經營業績產生重大影響。

結語

隨着國家環保產業發展提速、環保行業監管力度加大,危廢行業迎來了新機遇。對於興蓉環保來說,公司需要在鞏固危廢核心主業的基礎上,積極拓展環保治理新領域。同時,需重視應對行業新設備、新工藝、新技術、新材料的變化,進一步提升和鞏固其核心競爭力。