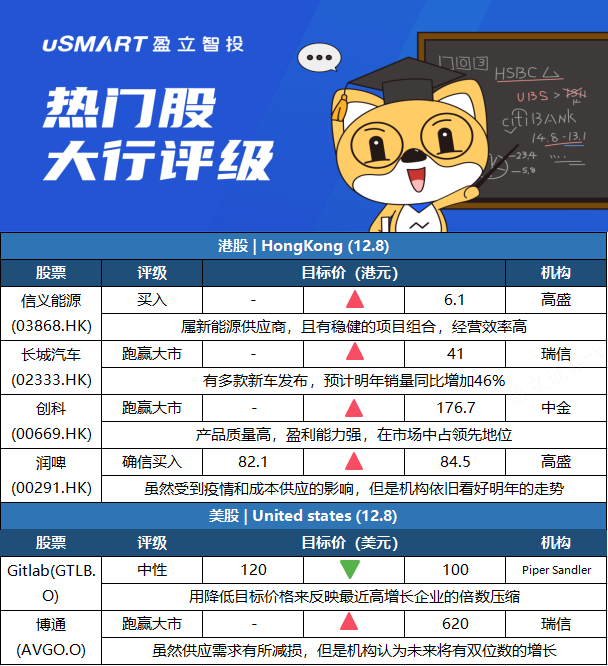

大行每日評級 | 高盛看好內啤市場,予”潤啤“確信買入評級

港股點評

高盛:首予信義能源買入評級 目標價6.1港元

高盛發表報告,首次覆蓋研究信義能源,予其股份買入評級,目標價6.1港元。該行表示,信義能源爲純太陽能電場營運商,有穩健的項目組合,經營效率高。在新項目收購及電網平價項目增加下,高盛預期集團於今年至2025年的盈利年均複合增長率可達20%,收入及發電量的年均複合增長則分別爲18%及21%。

瑞士信貸:維持長城汽車目標價41港元

瑞信發佈研究報告稱,維持長城汽車“跑贏大市”評級,預計明年銷量同比增46%至190萬輛,主要由於有多款新車推出,目標價41港元。報告中稱,公司11月銷量12.25萬輛,同比跌16%,跌幅大於中汽協公佈行業跌大約11%,表現疲弱主要由於哈弗品牌銷量跌32%。不過,在芯片供應改善下,集團11月銷量環比增9%。該行認爲,集團11月的產品組合改善值得留意,在覈心零件供應短缺下,集團優先考慮高價及高利潤產品的供應。

中金首予創科“跑贏大市”評級 目標價176.7元

中金髮表研究報告,首次給予創科實業(00669.HK)“跑贏大市”評級,指出公司產品質量高,盈利能力持續提升,旗下多個品牌在各自行業中均取得市場領先地位,整體毛利率已連續12年錄得增長,由2008年的30.8%提升至今年上半年的38.6%,相信主要是由於產品的快速推出、中國供應鏈高價值及規模效應所致。該行認爲,全球電動工具市場規模龐大,並將穩步增長,其中創科的市場佔有率最高,達16.1%,去年股本回報及收入增速均超過全球同業,因此看好其增長潛力,預期淨利潤率、資產週轉率和主要分銷商持續增長。中金預計,創科實業今年每股盈利可達到4.61元,明年提升到5.52元,年複合增長率達27%,給予目標價176.7元,對應2021及20222年預測市盈率爲38倍及32倍。

高盛將潤啤列入“確信買入”名單

高盛發表報告指,內地啤酒行業於今年經歷了相對疲弱的一年,受疫情、成本壓力及更廣泛的消費行業向下重評影響,啤酒股股價年初至今下跌了15%。不過,該行認爲啤酒行業的高端化趨勢仍然穩健,在受疫情影響的過去兩年的年均複合增長率仍有9%至10%。展望未來,高盛相信行業會維持雙位數增長、產品均價繼續上升及毛利率擴張。高盛將華潤啤酒(00291.HK) 列入“確信買入”名單,目標價由82.1元升至84.5元。

美股點評

Piper Sandler:將Gitlab目標價從120美元降至100美元,維持中性評級

在Gitlab(GTLB.O)該季度公佈“強勁”的業績後,Piper Sandler分析師Rob Owens將Gitlab目標價從120美元下調至100美元,並保持中性評級。Owens在一份研究報告中告訴投資者,雖然一些投資者可能一直在尋找一個更大的突破,但該季度的業績報告爲該公司的持續增長奠定了基礎。然而,Owens降低了目標價格,以反映最近高增長企業的倍數壓縮。

瑞士信貸:將博通目標價上調至620美元,維持跑贏大市評級

在博通(AVGO.O)季度業績公佈前,瑞士信貸分析師John Pitzer將博通目標價從580美元上調至620美元,並保持對該股的跑贏大市評級。該分析師預計,第四季度和2022財年第一季度的業績將高於預期,反映出持續強勁的需求被揮之不去的供應限制和積極的客戶庫存管理所抵消。雖然最近報道稱蘋果(AAPL.O)供應需求有所削減,但Pitzer的核查表明季節性調整沒有正常情況下那麼嚴重。Pitzer預計博通不會提供2022財年的指引,但預計該公司將繼續看好前景。