招商宏觀:Omicron改變了什麼?

本文來自格隆匯專欄:招商宏觀謝亞軒 作者:羅雲峯 劉亞欣

核心觀點:

本週,海外股市再度因疫情因素出現廣泛下跌,原因在於疫情快速蔓延,部分國家開始被迫採取防範和封鎖措施。從全球疫情來看,Omicron變種病毒仍未改變3-4月一個疫情週期的演變規律,當前Omicron在歐美英等發達國家快速傳播,但諸多新興經濟體、東南亞地區還處於此前疫情發酵的回落階段,可能表明各國疫情發酵存在節奏上的錯位,對於全球經濟而言,未來仍有潛在的供給衝擊。

幾個與Omicron有關的事實:Omicron 毒株傳染性更強,但致病嚴重程度或低於Delta;疫苗針對Omicron的有效性仍然得到認可,但相較針對Delta的防護效力有所下降,加強針的迫切性上升;針對新冠的口服特效藥物將獲授權,但鑑於其效果仍侷限於避免重症,預計暫不會根本性改變新冠疫情影響全球經濟的邏輯。從Delta到Omicron的演變提供了一種長遠看新冠疫情對全球的影響消失的可能性,如果新冠病毒變異沿着更高傳播性、更輕微症狀的方向演變,並最終只留下症狀輕微、接近流感、只是傳播性較強的新冠毒株,那麼全球經貿活動有望恢復至常態。

當下Omicron疫情又引起了新一輪封鎖加強和疫苗接種潮,Omicron來襲對於全球經濟和中國經濟有三方面影響:第一,發達國家服務業復甦將慢於預期;第二,全球製造業供給約束的改善進一步慢於預期,我國出口仍享有份額層面優勢;第三,通脹壓力或有加劇可能,增長受到制約並可能不及預期,“滯脹”局面延續。

Omicron不改美聯儲貨幣政策邊際收緊的方向,但可能加劇發達國家間貨幣政策的分化。我國資本流動方面,一方面,Omicron蔓延使得美聯儲貨幣政策、風險偏好、全球範圍內的信用擴張均朝着邊際不利於全球流動性的方向發展,另一方面,供應優勢和疫情管控優勢又使得我國資本流動受到結構上的青睞,綜合以上兩點,我國資本流入預計將維持溫和偏低的淨流入狀態,匯率相對一攬子貨幣偏強,人民幣匯率指數維持強勢。

以下爲正文內容:

Omicron改變了什麼?

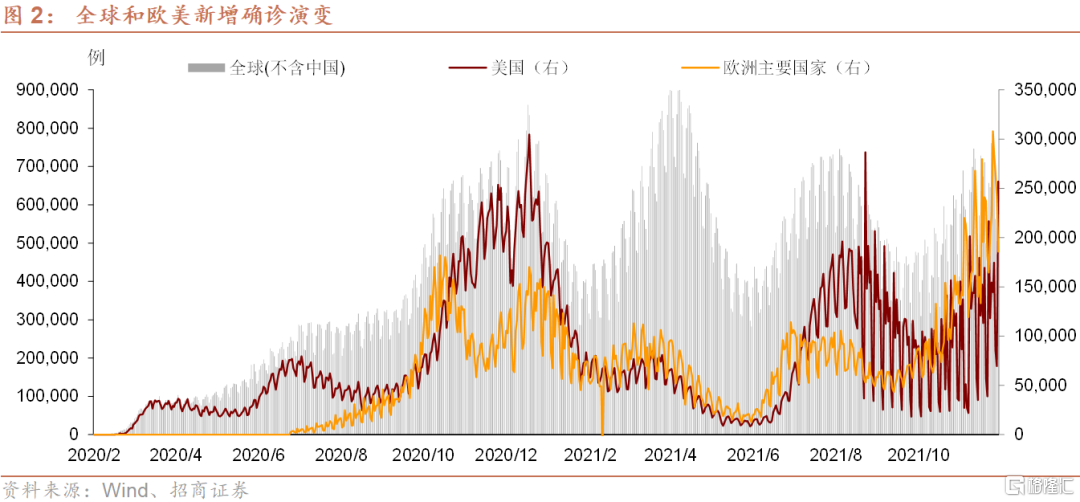

繼11月下旬Omicron變種病毒被發現所帶來的恐慌情緒衝擊全球的風險資產後,本週,海外股市再度因疫情因素出現廣泛下跌,原因在於疫情快速蔓延,部分國家開始被迫採取防範和封鎖措施。

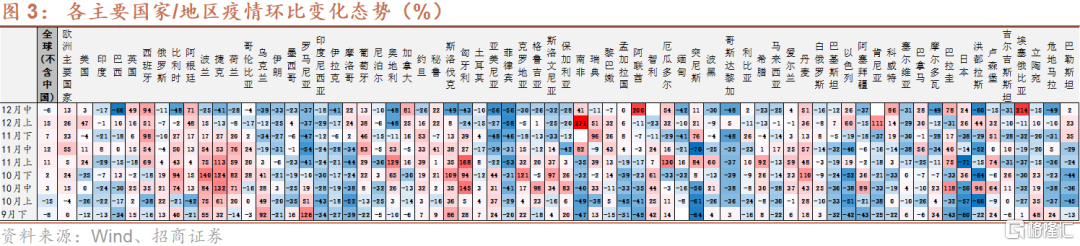

從全球疫情來看,Omicron變種病毒仍未改變3-4月一個疫情週期的演變規律。10月下旬開始,全球疫情再度進入發酵階段,截至目前,Omicron在很多國家都取代Delta成爲了主要傳播毒株。根據美國疾控中心的數據,12月18日在美國新增病例中感染Omicron的比例暴增到的73%,而在此一週前僅爲3%。在美國許多地區,該比例已經達到90%。南非新增病例中感染Omicron毒株的比例在90%以上。

Omicron傳播或在醞釀新一輪供給衝擊。當前,Omicron在歐美英等發達國家快速傳播,而從地域來看,諸多新興經濟體、東南亞地區還處於此前疫情發酵的回落階段,考慮到更低的疫苗接種率,新興經濟體不太可能更好免疫於Omicron,因此這種情況可能表明各國疫情發酵存在節奏上的錯位,Omicron對於全球經濟的影響還未充分體現,鑑於新興經濟體對於製造業供給的影響更大,未來仍有潛在的供給衝擊。

Omicron 毒株傳染性更強,但致病嚴重程度或低於Delta。英國衛生安全局首席醫療顧問蘇珊·霍普金斯(Susan Hopkins)表示,奧密克戎變異毒株傳染R值處於3至5之間,這意味着每個奧密克戎毒株感染者平均會將病毒傳給三到五個人;香港大學最新的病毒研究結果顯示,相較於Delta毒株,Omicron毒株在人類支氣管組織的感染和複製多近70倍,因而比其他變異株傳播得更快。多項研究表明,與Delta變異株相比,感染Omicron的患者住院可能性較小。南非臨牀傳染病流行病學家Salim Abdool Karim表示,Omicron病例的住院率相較Delta明顯下降,並且重症病例和死亡病例數都較少,美國CDC表示,美國最初報告omicron病例多是接種過疫苗的人,表現爲輕度症狀;世衛組織也表示,Omicron感染多爲輕症,當前疫苗仍有效。

疫苗針對Omicron的有效性仍然得到認可,但相較針對Delta的防護效力有所下降,加強針的迫切性上升。丹麥的一項研究發現,mRNA的COVID-19疫苗加強針(由Moderna和輝瑞/ BioTeNeO產生的疫苗顯著增加了對Omicron的保護。南非醫療保險提供商Discovery Health Ltd.表示,接種兩劑輝瑞疫苗對感染Omicron毒株後入院的保護率爲70%,該保護率適用於各個年齡段和患有多種慢性疾病的人羣,而輝瑞對預防Omicron感染的有效性爲33%,對預防Delta感染的有效性爲80%;輝瑞和BioNTech發佈的一項初步實驗室研究結果顯示,兩劑疫苗的有效性雖顯著降低,但是第三針劑BNT162b2可以顯著提高針對Omicron變種病毒的保護作用。輝瑞和BioNTech將繼續推進針對Omicron毒株的研發,並預計在進一步提高保護水平和作用時間的情況下,輝瑞-BioNTech疫苗將在2022年3月份上市。

針對新冠的口服特效藥物將獲授權,但鑑於其效果仍侷限於避免重症,預計暫不會根本性改變新冠疫情影響全球經濟的邏輯。美國食品和藥物管理局(FDA)計劃授權默沙東和輝瑞新冠口服特效藥物的使用,12月22日,輝瑞宣佈美國FDA已批準其新型COVID-19口服抗病毒候選藥物Paxlovid 的緊急授權申請(EUA),用於治療非住院、具有發展成重症疾病高風險成人COVID-19感染。輝瑞的Paxlovid藥丸和默沙東的molnupiravir主要作用在於幫助潛在高危患者避免新冠重症。輝瑞公司表示,Paxlovid在防止高危病人住院和死亡方面有接近90%的療效,而且最近的實驗數據表明該口服藥對快速傳播的Omicron仍有效果。主要作用仍爲針對重症。11月14日,英國藥品和保健產品監管局(MHRA)已在英國批準molnupiravir上市,用於治療輕至中度COVID-19成人患者,中期分析結果顯示,molnupiravir將住院和死亡風險降低了50%。

從Delta到Omicron的演變提供了一種長遠看新冠疫情對全球的影響消失的可能性。如果新冠病毒變異沿着更高傳播性、更輕微症狀的方向演變,並最終只留下症狀輕微、接近流感、只是傳播性較強的新冠毒株,那麼全球經貿活動有望恢復至常態。此外,輝瑞疫苗全球總裁 Nanette Cocero表示,當人們對疫苗或以前的感染具有足夠的免疫力時,即使病毒在傳播,也能控制傳播、住院和死亡,Covid-19將達到地方性流行水平,新冠可能最早在2024年過渡到這種地區性流行狀態。

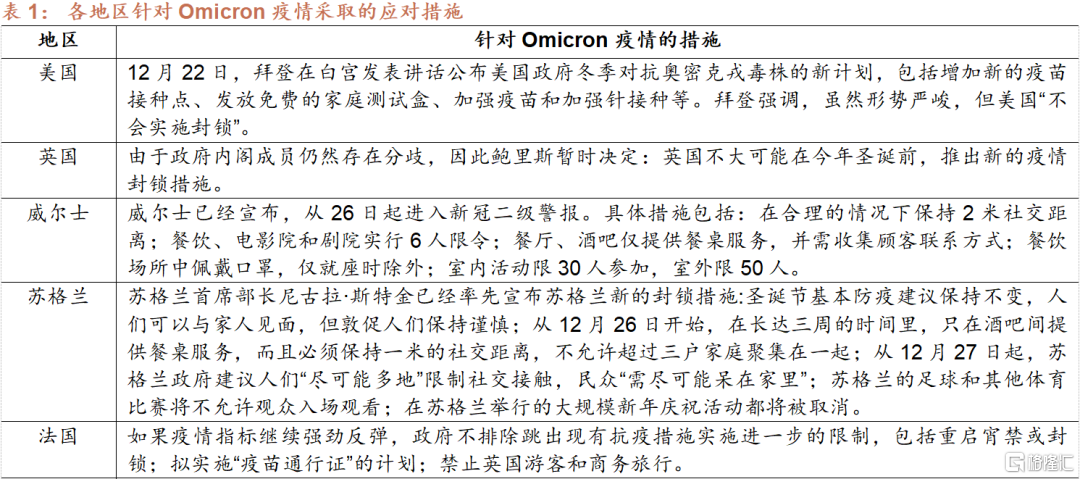

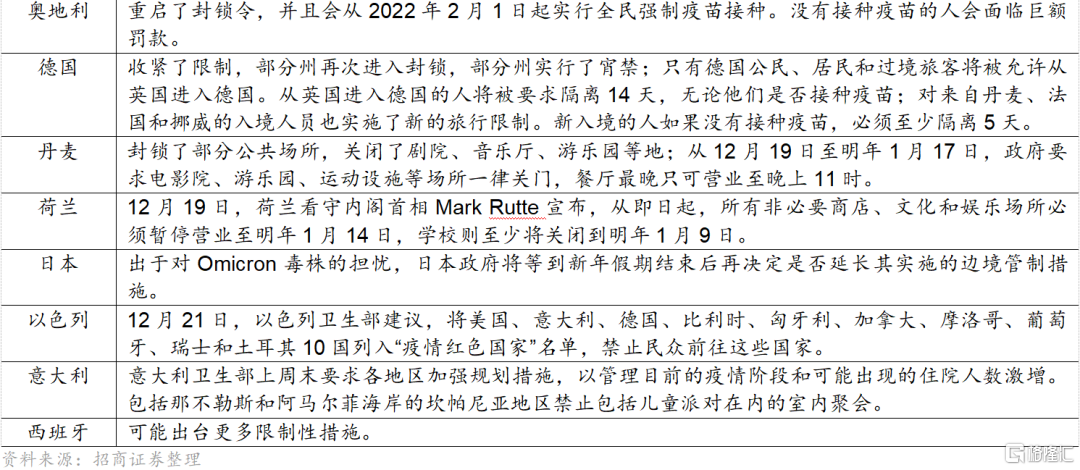

當下Omicron疫情又引起了新一輪封鎖加強和疫苗接種潮。雖然Omicron症狀有所減輕,但是程度有限,疊加高傳染性,疫情的發展仍然給各國醫療系統帶來很大的挑戰,而一旦醫療資源不夠用,重症和死亡率就可能出現上升,因此Omicron仍給各國帶來較大管控壓力,對於經濟的影響也仍然顯著。英國政府衛生官員曾表示,Omicron毒株是疫情暴發以來對英國公共健康的最大威脅。有鑑於此,當前疫情較爲嚴重的國家/地區也開始採取相應措施予以應對。

Omicron來襲對於全球經濟和中國經濟的影響:第一,發達國家服務業復甦將慢於預期。此前疫苗接種程度較高的經濟體重啓經濟、開放邊境、選擇與疫情共存的模式,有助於疫情對於全球範圍內經濟活動的制約相較2021年下降,和服務業的恢復,但兩針疫苗針對Omicron的防護效果顯著下降,各國也紛紛提高封鎖力度,影響了這一進程。第二,全球製造業供給約束的改善進一步慢於預期,我國出口仍享有份額層面優勢。第三,通脹壓力或有加劇可能,增長受到制約並可能不及預期,“滯脹”局面延續。我們此前分析,供給約束帶來三重影響:供給約束加劇和延長了通脹壓力,從工業生產和投資層面拖累了經濟增長,而投資不足也使得全球範圍內的信用擴張受到抑制,對跨境投資和全球美元流動性構成不利影響,Omicron將加劇以上情況。

Omicron不改美聯儲貨幣政策邊際收緊的方向,但可能加劇發達國家間貨幣政策的分化。當前歐美英等主要國家間通脹形勢的差異造成了其政策取向的分化,核心通脹水平更高的英美收緊貨幣政策的節奏更快,通脹壓力相對不大的歐日則更傾向於維持寬鬆;目前看,由於美國疫苗接種計劃更完善,且並不進行經濟封鎖,而歐洲多地採取了封鎖措施,預計美國經濟增長的相對優勢更強,同時供給約束仍會加劇或延長美聯儲貨幣政策當前面臨的最重大問題——通脹,因此美聯儲邊際收緊貨幣政策的動力仍然較強,發達國家間貨幣政策的分化或加大。

我國資本流動方面,一方面,Omicron蔓延使得美聯儲貨幣政策、風險偏好、全球範圍內的信用擴張均朝着邊際不利於全球流動性的方向發展,另一方面,供應優勢和疫情管控優勢又使得我國資本流動受到結構上的青睞,綜合以上兩點,我國資本流入預計將維持溫和偏低的淨流入狀態,匯率相對一攬子貨幣偏強,人民幣匯率指數維持強勢。