廣發固收:結構性“資產荒”格局不改,金融債品種的需求或將繼續提升

本文來自格隆匯專欄作家:廣發固收劉鬱

摘 要

展望2022,複雜金融環境下,市場風險偏好易降難升,結構性“資產荒”格局不改,對金融債品種的需求或將繼續提升。本文從銀行資本充足率達標要求的角度預測銀行資本債的供給量,基於其歷史發行、淨融資情況研究銀行資本債供給節奏。

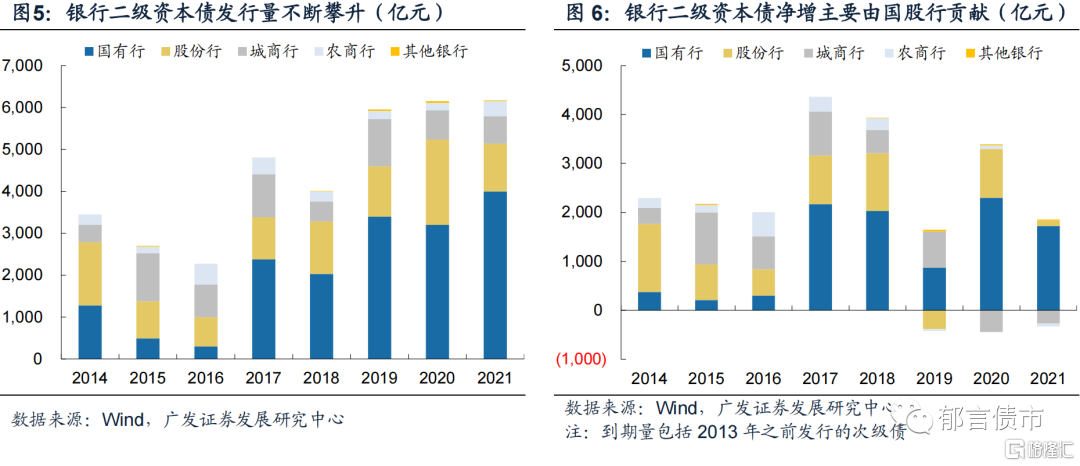

近三年,隨着銀行資產規模不斷擴大,以及金融嚴監管要求表外資產回表,銀行嚴重缺資本,銀行二級資本債和永續債的發行量不斷攀升。2021年二級資本債發行6170.7億元,較上年小幅增加17.8億元。自2019年銀行永續債開始發行至今,年發行量均在5600億元以上,2021年發行規模為5855億元。

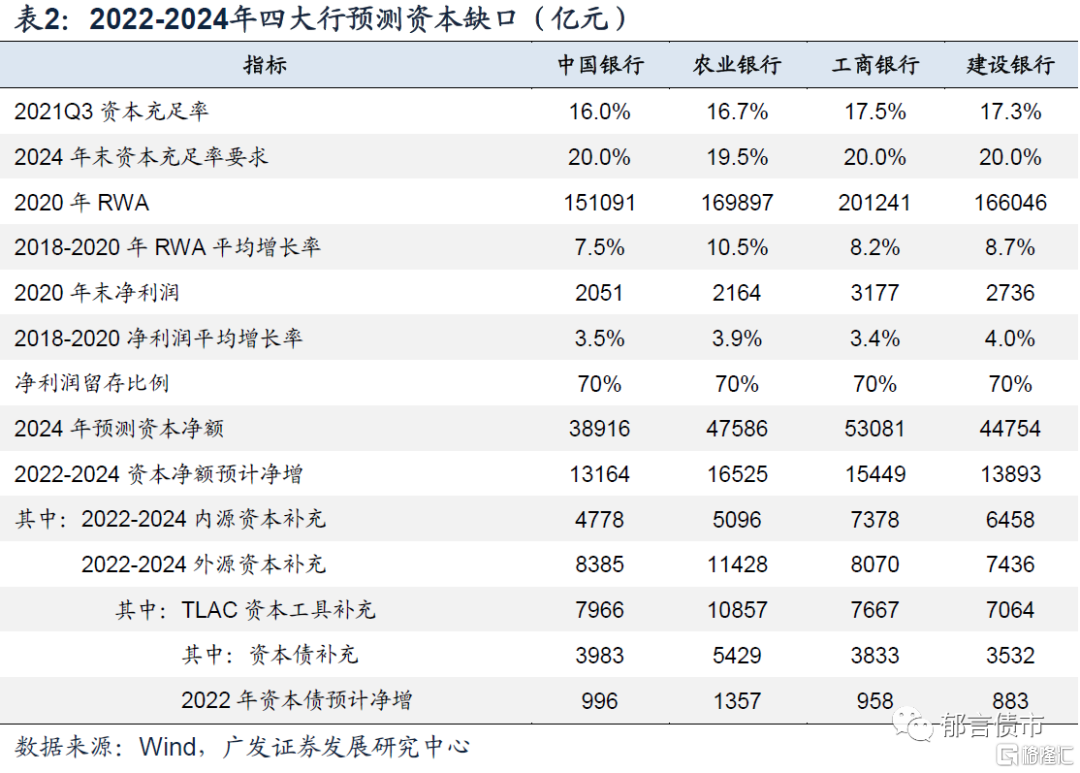

資本債供給方面,對於國有銀行,TLAC監管下對G-SIBs實際資本充足率提出了更高的要求。基於假設,我們計算得出動態環境下2022-2024年四大行的資本缺口約在3.36萬億元,銀行資本債淨增需求量在1.68萬億元。按照25%、35%、40%的發行節奏得出2022年四大行銀行資本債淨增約在4194.2億元,發行量約為7354.2億元。

對於其他銀行,我們計算得出交通銀行、郵儲銀行、股份行以及城農商行2022年銀行資本債預計淨增量為4226.5億元。其中交通銀行、郵儲銀行預計分別淨增268.3、449.7億元,股份行和城農商行預計淨增1849.6、1656.5億元。

綜合來看,2022年銀行資本債淨增量約在8420.7億元,2022年到期量約為6763.2億元,發行量約在15200億元。假設2022年銀行永續債發行為6000億元,那麼銀行二級資本債發行9200億元,淨增2450億元左右,比2021年淨增多924億元。

從發行節奏上看,銀行二級資本債和銀行永續債發行均呈現一定的季節性特徵,3月、4月、8月、9月、11月通常是銀行二級資本債的發行高峯期;銀行永續債的季節性特徵更加明顯,季末的發行量較季初更高,發行高峯期通常在3月、6月、9月、11月。

核心假設風險。相關政策出現超預期變化。

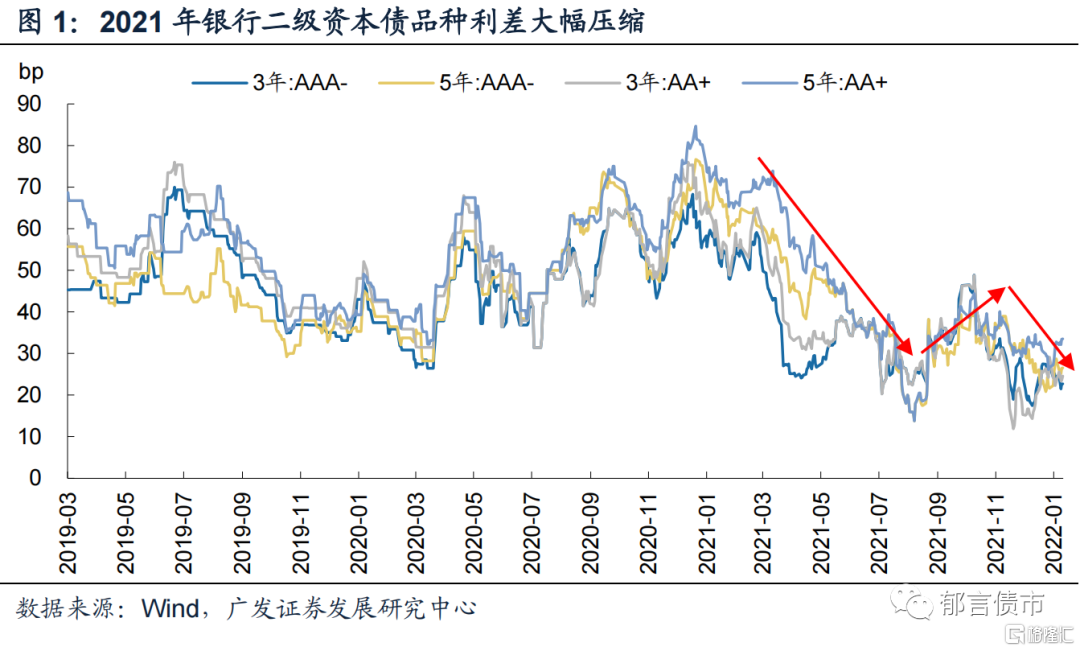

2021年,“風險偏好低”、“機構欠配”是信用債市場的主線,安全性高、流動性好以及具備高票息優勢的銀行資本債品種迎來量價齊升的大行情,銀行二級資本債和銀行永續債品種利差大幅收窄。

2021年1-8月下旬,國股大行資本債受到追捧,收益率水平不斷下行,從年初至8月24日,3YAAA-二級資本債品種利差收窄35bp,其他品種利差收窄43-56bp。從8月下旬至10月中旬,受理財淨值化新規影響,銀行資本債板塊一度調整,各等級二級資本債品種利差走擴25bp左右。10月中下旬以來,隨着理財產品整改階段性完成,利空因素逐漸消退,銀行資本債配置力量仍然較強,收益率再度下行。截至2021年12月31日,各等級品種利差壓縮20bp左右,已再度行至歷史低位附近水平。

展望2022年,複雜的金融環境下市場風險偏好易降難升,結構性“資產荒”特徵難改,金融債品種有望呈現供需兩旺格局。本文將從銀行資本充足率達標要求的角度預測2022年銀行資本債供給量,基於其歷史發行、淨融資情況研究銀行資本債供給節奏。

1

2022年銀行資本債需求仍將維持高水平

近年來,銀行二級資本債的主要投資者是廣義基金和商業銀行。結合Wind披露的中債託管數據,截至2021年2月底,二級資本債持倉中廣義基金和商業銀行佔比分別為60.7%和29.6%。值得一提的是,廣義基金中很大一部分為銀行理財持倉,佔總託管量的25%,表明銀行互持(包括商業銀行自營資金和銀行理財)規模佔比約在55%左右。此外,保險機構持倉1303.55億元,佔比已經達到5.5%。

隨着銀行理財全面“淨值化”,銀行理財對於銀行資本債的增量需求或下降。銀行理財淨值化改造之前,銀行理財持有大量以攤餘成本法計量的銀行資本債平滑淨值。2021年10月全面淨值化後,銀行資本債熨平淨值的優勢不再,將弱化銀行理財的邊際增持。

保險機構投資銀行資本債的限制逐步放寬。2019年1月,銀保監會允許保險機構投資符合條件的銀行二級資本債券和無固定期限資本債券。2020年5月,銀保監會正式發佈實施新一版《關於保險資金投資銀行資本補充債券有關事項的通知》,取消可投資的二級資本債及永續債外部債項評級要求,進一步放寬險資購買資本債的約束。

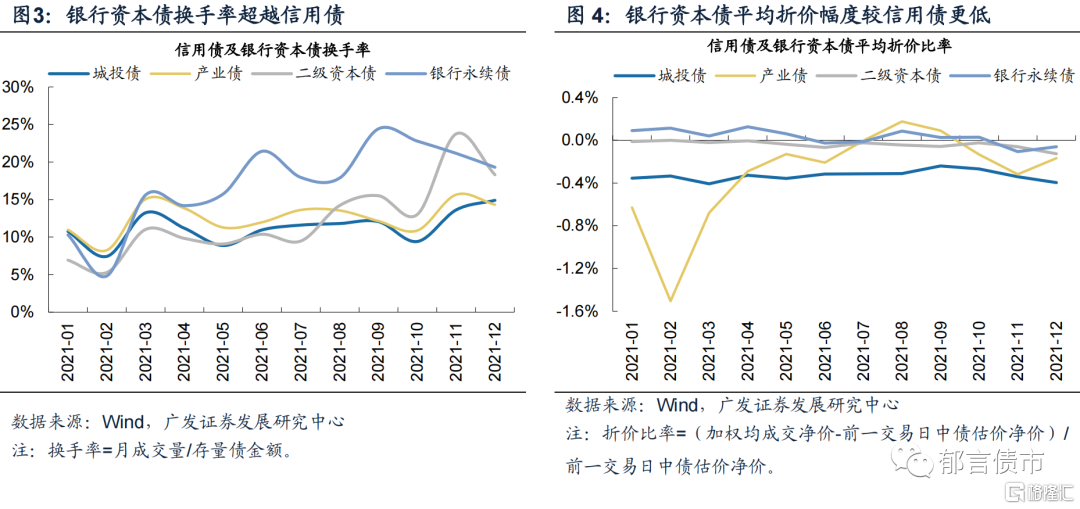

銀行資本債流動性持續改善,安全性較高,欠配行情下公募基金和保險資金對於金融次級債品種的關注度或將提升。在2021年市場風險偏好低、機構欠配的大背景下,銀行資本債受到青睞,流動性持續改善,換手率大幅提升至20%左右,高於同期信用債換手率。且相較城投債和產業債,銀行資本債的安全性也相對較高,平均折價幅度較低。同時具有高票息優勢的銀行資本債或依然是2022年公募基金和保險資金的首選品種。

2

2021年銀行資本債市場持續擴容

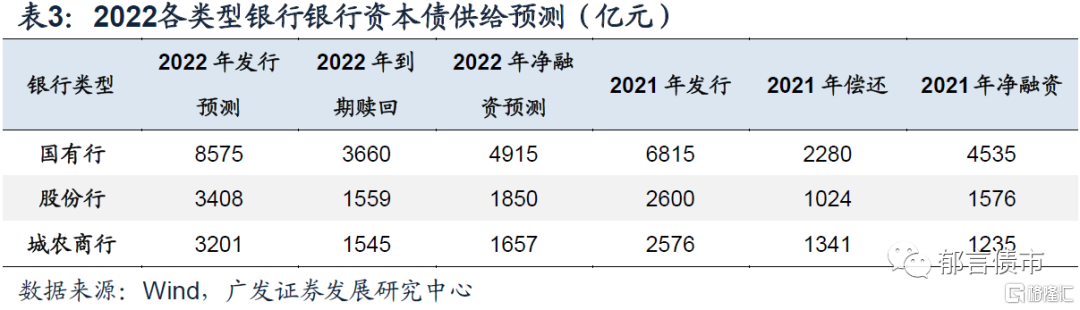

近三年,隨着銀行資產規模不斷擴大,以及金融嚴監管要求表外資產回表,銀行嚴重缺資本,二級資本債發行量不斷攀升。2021年二級資本債發行6170.7億元,較上年小幅增加17.8億元,其中,國有行和股份行是主要的發行人,發行量分別為4000億元、1140億元。

從淨融資來看,2021年銀行二級資本債的淨增量主要由國股大行貢獻。2021年銀行二級資本債淨增1525.7億元,淨融資額較上年下降1421.9億元,主要在於2021年二級資本債到期贖回量較上年大幅增加。其中,國有行和股份行淨融資為正,淨增量分別為1720.0、116.0億元,而城農商行淨融資均為負。

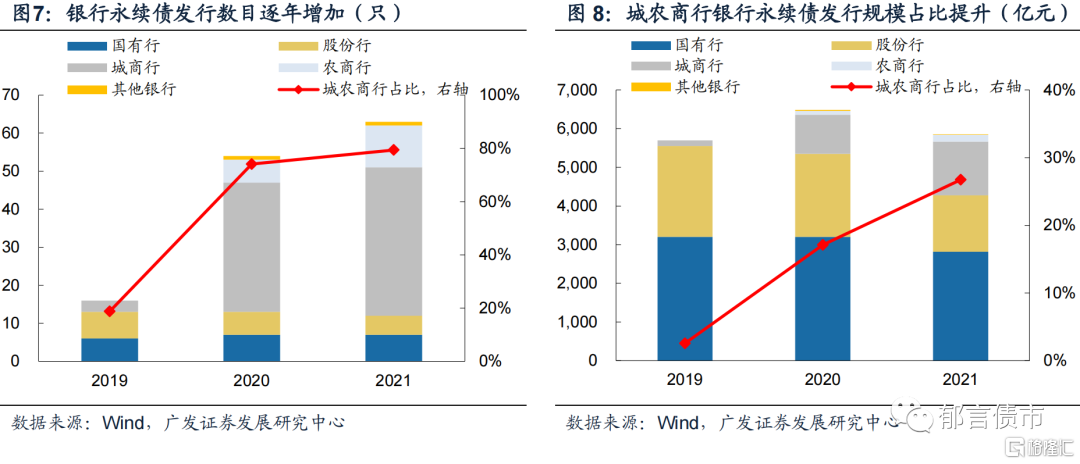

2019年以來,在政策支持下,銀行永續債開始發行。2019年之前,我國商業銀行主要採用優先股的方式補充其他一級資本,為拓寬商業銀行其他一級資本補充渠道,2019年1月24日,中國人民銀行決定創設央行票據互換工具(CBS)提高銀行永續債的流動性,明確公開市場業務一級交易商可以使用持有的合格銀行發行的永續債從中國人民銀行換入央行票據。2019年1月25日,第一隻銀行永續債“19中國銀行永續債01”發行。

近三年,銀行永續債的發行數量逐年增加,年發行量維持在5600億元以上,增量主要在城農商行。從2019年至今,銀行永續債發行量均在5600億元以上,分別為5696、6484、5855億元。發行數量從16只增至63只,其中國股大行發行數目均在12-13只,主要的增量在城農商行。2021年城農商行發行規模佔比大幅提升至27%,體現出中小銀行資本其他核心一級資本補充壓力較大。

3

2022年銀行資本債供給怎麼看?

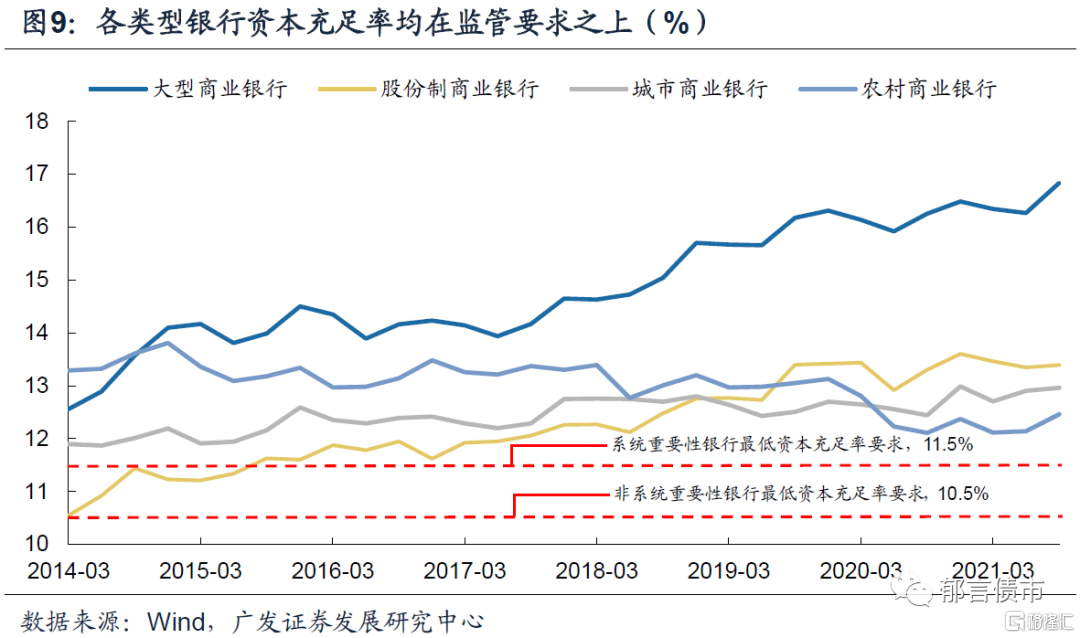

展望2022年,各類型銀行仍然面臨着嚴峻的資本補充壓力。目前,各類型銀行資本充足率均達標,國有大行超越監管要求較多,2021年9月末資本充足率達16.8%,超最低要求5.3個百分點。但在全球系統重要性銀行(G-SIBs)的監管要求下,國有大行仍有一定的資本補充壓力。股份行和城農商行2021年9月末資本充足率在12.4%-13.5%之間,距離監管要求差距相對較小,資本補充的訴求也較強。

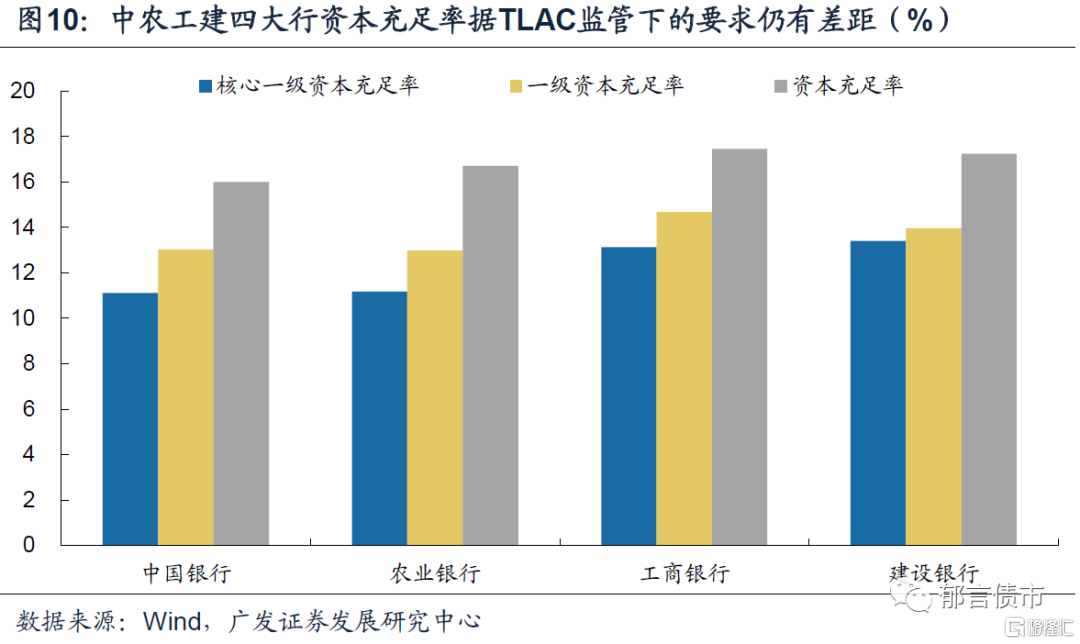

對於國有銀行,TLAC監管下對G-SIBs實際資本充足率提出了更高的要求。2015年11月,金融穩定委員會發布了《關於處置中的全球系統重要性銀行損失吸收和資本結構調整能力原則:總損失吸收能力(TLAC)清單》,確定了TLAC的基本原則和條款,對G-SIBs的損失吸收能力提出了相對於《巴塞爾協議III》更高的要求,於2019年起正式實施。2021年10月27日,我國TLAC管理辦法(《全球系統重要性銀行總損失吸收能力管理辦法》)正式出台,要求我國納入G-SIBs的銀行TLAC風險加權比率自2025年1月1日起不得低於16%,2028年1月1日起不得低於18%。目前,四大國有銀行(中農工建)已被納入G-SIBs。

與資本充足率監管框架不一樣的是,計算TLAC風險加權比率時,為滿足緩衝資本要求計提的核心一級資本工具不能計入,而存款保險基金可豁免計入,2025年初計入規模上限為2.5%。但我國存款保險基金的規模相對較小,據央行數據,2020年末為620.4億元,可計入的部分非常有限。基於此,TLAC下的實際資本充足率最低可能需達到19.5%或20%。

其中,實際資本充足率=TLAC風險加權比率(16%)+儲備資本(2.5%)+逆週期資本(0-2.5%)+G-SIBs附加資本(1%-1.5%)-存款保險基金抵扣(0-2.5%)。逆週期資本和存款保險基金抵扣均按0計算,G-SIBs附加資本與國內系統重要性銀行附加資本不重複計算,工商銀行、中國銀行和建設銀行屬於G-SIBs第二組,附加1.5%的資本要求,農業銀行處第一組,附加1%。

截至2021年9月末,中農工建四大行資本充足率分別為16%、16.7%、17.45%、17.25%,距離TLAC監管下的實際資本充足率要求仍有差距。目前《全球系統重要性銀行總損失吸收能力管理辦法》鼓勵銀行研究發行非資本TLAC債務工具進行TLAC資本補充,而資本工具必須滿足剩餘期限在1年以上才可以計入TLAC。

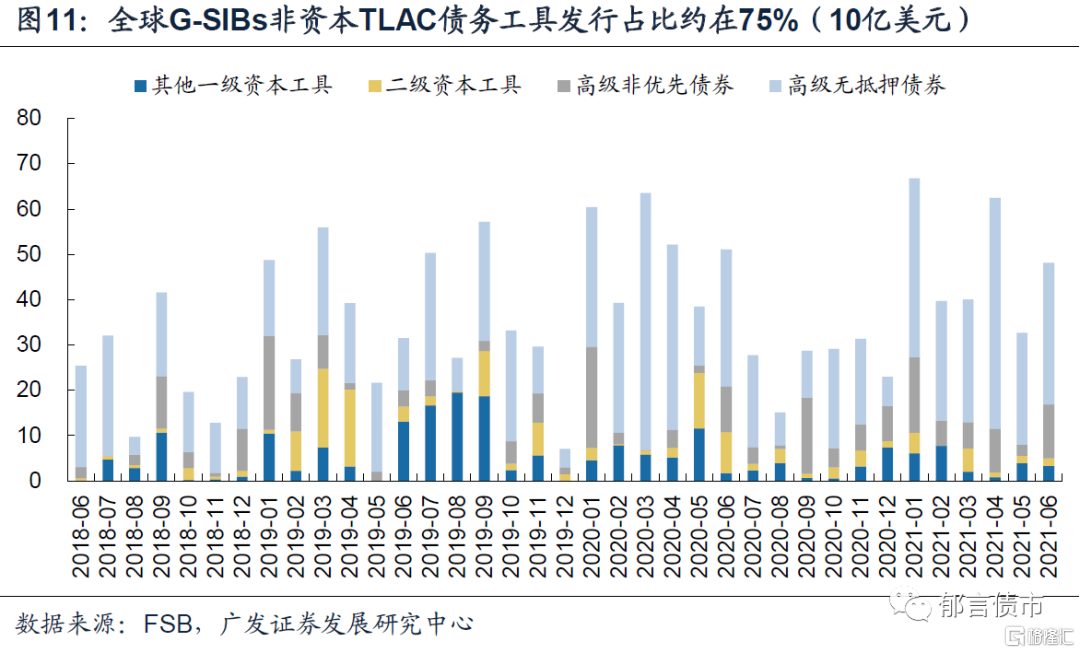

根據FSB數據,近幾年全球系統重要性銀行持續發行非資本TLAC債務工具,其中高級無抵押債券佔比超過一半。2018年6月至2021年6月,全球G-SIBs的TLAC資本補充工具共發行約1.35億元,其中其他一級資本和二級資本工具約佔25%左右,高級無抵押債券佔比超過50%。2021年上半年,TLAC資本補充工具總髮行量約為2900億美元,2020上半年約為3050億美元。

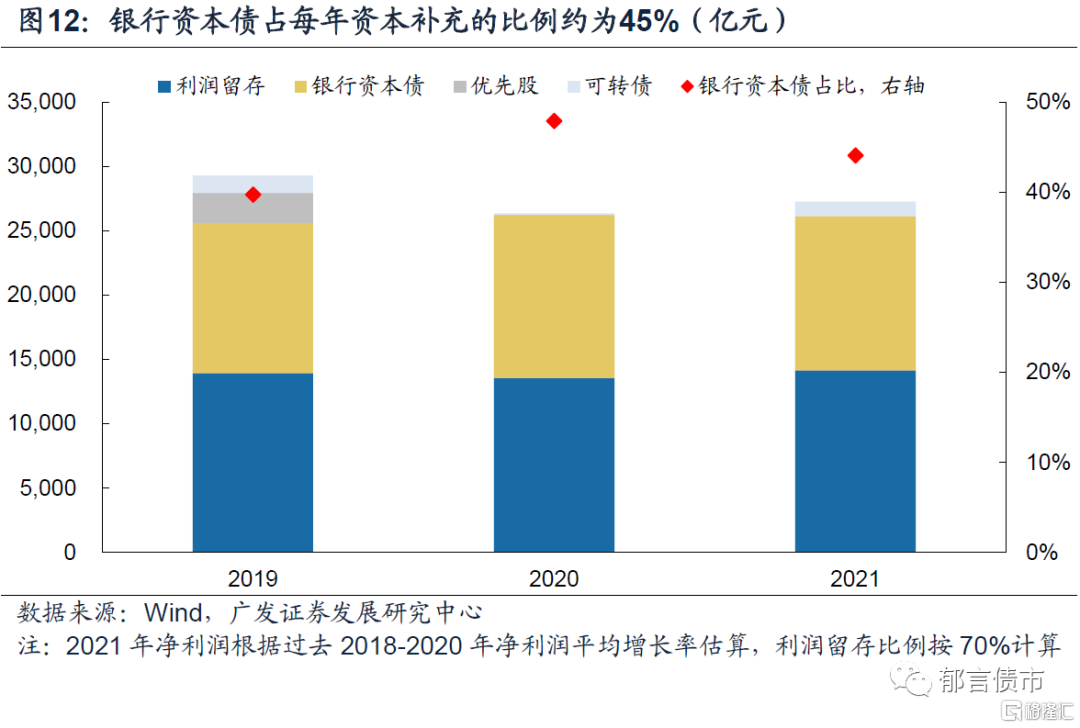

近三年,我國商業銀行補充資本主要依靠留存利潤及外源融資補充監管資本,外源資本補充途徑中,銀行資本債補充比例在95%左右。總體來看,銀行資本債佔每年資本補充的比例約為45%。後續來看,非資本TLAC債務工具由於沒有減記/轉股的條款要求,償還順序在資本債之前,相較之下具有發行成本優勢,四大行可能會通過創新非資本TLAC債務工具來彌補TLAC資本缺口。但非資本TLAC債務工具不具備銀行資本債補充監管資本和TLAC資本的雙重功能,銀行資本債或仍將是銀行補充TLAC資本的重要途徑之一。

我們假設,(1)到2024年,四大行都能達到TLAC監管下的最低資本充足率標準,考慮到我國非資本TLAC債務工具發行尚未起步,且近幾年四大行資本充足率持續上升,監管資本補充需求仍比較旺盛,我們假設2022年至2024年四大行一半的外源TLAC資本補充缺口由銀行資本債彌補;(2)2021年底四大行資本充足率與2021Q3資本充足率保持一致;(3)基於近兩年銀行風險加權資產總額(RWA)增速大幅上升,而後續隨着資本壓力逐漸加大,商業銀行或放緩RWA增速,假設其2021-2024年RWA增速為2018-2020的平均增長率減去1個百分點;(4)留存淨利潤是四大行唯一的內源資本補充渠道,由於近三年四大行派息率均在30%左右,因此假設淨利潤留存比例為70%;(5)淨利潤增速為2018-2020年淨利潤的平均增長率;(6)外源資本補充工具中銀行資本債和非資本TLAC債務工具的佔比為95%。

在以上假設下,我們計算得出動態環境下2022-2024年四大行的資本缺口約在3.36萬億元,假設50%由資本工具進行彌補,那麼2022-2024年四大行銀行資本債淨增需求量在1.68萬億元,我們按照25%、35%、40%的發行節奏得出2022年四大行銀行資本債淨增約在4194.2億元。考慮到2022年四大行到期贖回金額為3160億元,2022年四大行銀行資本債發行量約為7354.2億元。

對於交通銀行、郵儲銀行、股份行以及城農商行,我們假設:(1)2021年末銀行資本充足率將保持在2021Q3水平;基於近年來國有行資本充足率持續上升,而股份行、城農商行資本充足率承壓,假設2022年末交通銀行和郵儲銀行資本充足率較2021Q3上升0.3個百分點,其他銀行維持現有水平;(2)RWA增速為2018-2020的平均增長率減去1個百分點;(3)留存淨利潤是唯一的內源資本補充渠道,淨利潤留存比例為70%;(4)淨利潤增速為2018-2020年淨利潤的平均增長率。(5)外源資本補充工具中銀行資本債的佔比為95%。

基於上述假設,我們計算得出交通銀行、郵儲銀行、股份行以及城農商行2022年銀行資本債淨預計增量為4226.5億元,其中交通銀行、郵儲銀行分別預計淨增268.3、449.7億元,股份行預計淨增1849.6億元,城農商行預計淨供給為1656.5億元。

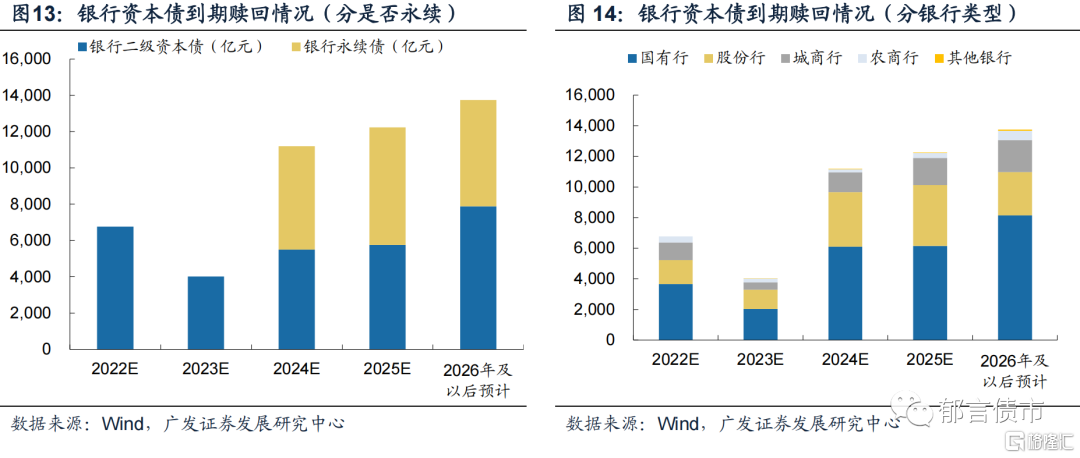

從銀行資本債到期贖回來看,2022年銀行永續債尚未進入贖回期,主要的贖回量在於銀行二級資本債。2022年,銀行二級資本債迎來到期贖回高峯期,到期贖回量為6763.23億元,2023-2025年單年到期贖回量均在6000億元以內。其中,國有行贖回量較大,達3660億元。雖然目前中小銀行二級資本債到期不贖回的現象更加頻繁,但涉及的銀行二級資本債餘額均較小,因此我們在估算銀行資本債淨增時不考慮到期不贖回二級資本債情況。

綜合來看,2022年銀行資本債淨增量約在8420.7億元,2022年到期量約為6763.2億元,總體銀行資本債發行量約在15200億元。近三年銀行永續債發行量均在6000億元左右,假設2022年銀行永續債發行為6000億元,那麼銀行二級資本債發行9200億元,淨增2450億元左右,比2021年淨增多924億元。總體來説,2022年銀行資本債規模或將得以擴充,但由於到期量相對較大,總體供給衝擊不大。

根據6家國有銀行以及12家股份制銀行股東大會/臨時股東大會上披露的銀行資本債發行計劃,截至2023年止,銀行二級資本債發行量約在1.3萬億左右,銀行永續債發行量在7000億元左右。考慮到後續商業銀行仍可以召開股東大會/臨時股東大會增加發行額度,計劃發行規模與上述國股行2022年銀行資本債供給預測總體差距不大。

4

銀行資本債供給呈現明顯的季節性特徵

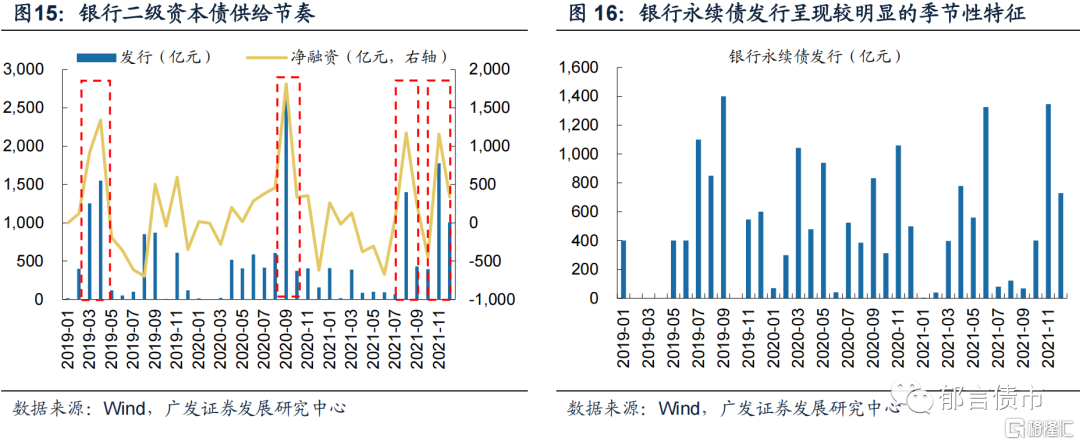

從銀行資本債的發行供給節奏來看,銀行二級資本債和銀行永續債發行均呈現一定的季節性特徵,主要在於商業銀行發行銀行資本債的目的是補充資本滿足監管要求,因此在每季度末左右發行量可能增大。

3月、4月、8月、9月、11月通常是銀行二級資本債的發行高峯期。如2019年至今銀行二級資本債迎來幾次供給衝擊,分別在2019年的3月、4月,2020年的9月,2021年的8月和11月,其中2020年9月發行二級資本債2649億元,淨融資達1812億元。

相較之下,銀行永續債的季節性特徵更加明顯,季末的發行量較季初更高,發行高峯期通常在3月、6月、9月、11月。這或許表明部分商業銀行的總資本充足率尚能維繫,但是一級資本充足率達標較難,每季末需通過發行永續債滿足監管要求。

風險提示:

相關政策出現超預期變化。