近年來,資本對芯片的熱捧從未停歇。

2021年12月,全球共有55家半導體企業獲得新一輪融資,光中國企業就佔了40家。

其中,中國顯示驅動芯片公司北京集創北方科技股份有限公司(簡稱“集創北方”)以超65億元的E輪融資規模排在第一,投後公司估值超300億元。

集創北方本輪融資由海松資本領投,其他投資方包括中青芯鑫等產業投資機構以及建信股權、元禾厚望、瑞芯投資、紀源資本、盛世投資等知名投資機構,此外,公司現有股東也參與其中,CPE源峯、芯動能基金等老股東繼續追投,而此前幾輪融資不乏TCL資本、小米產投、中芯聚源、國投創業等明星產業和國資的身影。

那麼,集創北方究竟是憑藉什麼贏來如此大陣仗的資本湧入呢?

1

大陸廠商市佔率不足10%

目前,中國在面板上已經構建了完整的產業鏈,在LCD、OLED和Mini LED上均有佈局。

隨着國產面板強勢崛起,面板產能逐漸向國內轉移,以京東方、華星光電為代表的面板龍頭製造商競爭優勢凸顯,拿下全球LCD面板市場的霸主地位,打破了日韓對液晶顯示屏領域的壟斷。

然而,中國面板雖領跑全球,但其核心零部件卻仍受制於人。

顯示驅動芯片是面板成像的關鍵要素,可以將其比作是大腦的神經中樞,唯有高性能的顯示驅動芯片才能使面板呈現高質量的圖頻。

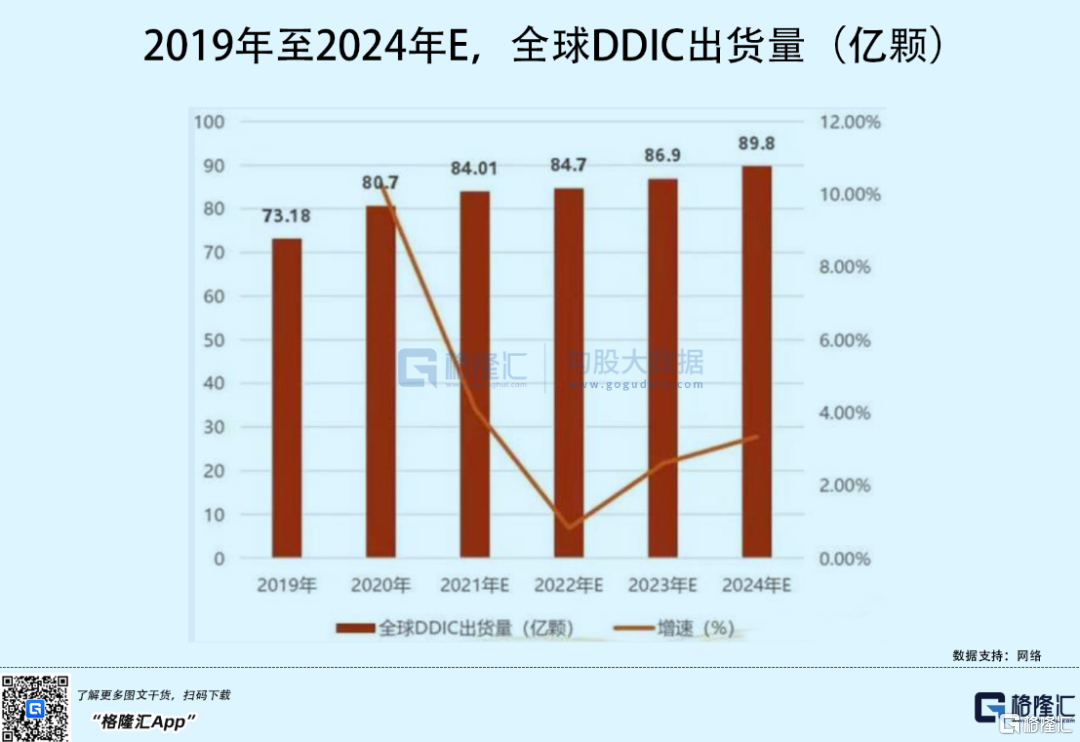

受益於龐大的面板市場需求,2020年,全球顯示驅動芯片需求量已達80.7億顆,這一數字或在2021年增長至84億顆。

CINNO Research統計數據顯示,2021年國內顯示驅動芯片市場規模將達57億美元,並有望在2025年突破80億美元,年均複合增長率CAGR將達9%。

儘管顯示驅動芯片市場需求旺盛,但由於其門檻較高,利潤空間有限,中國很長一段時間都秉持着“造不如買”的思想,大部分國產廠商更傾向於直接從海外採購,數據顯示,中國顯示面板企業每年高端顯示芯片的採購金額超過300億元,主要採自美韓及中國台灣企業,而來自中國大陸廠商的份額不足10%。

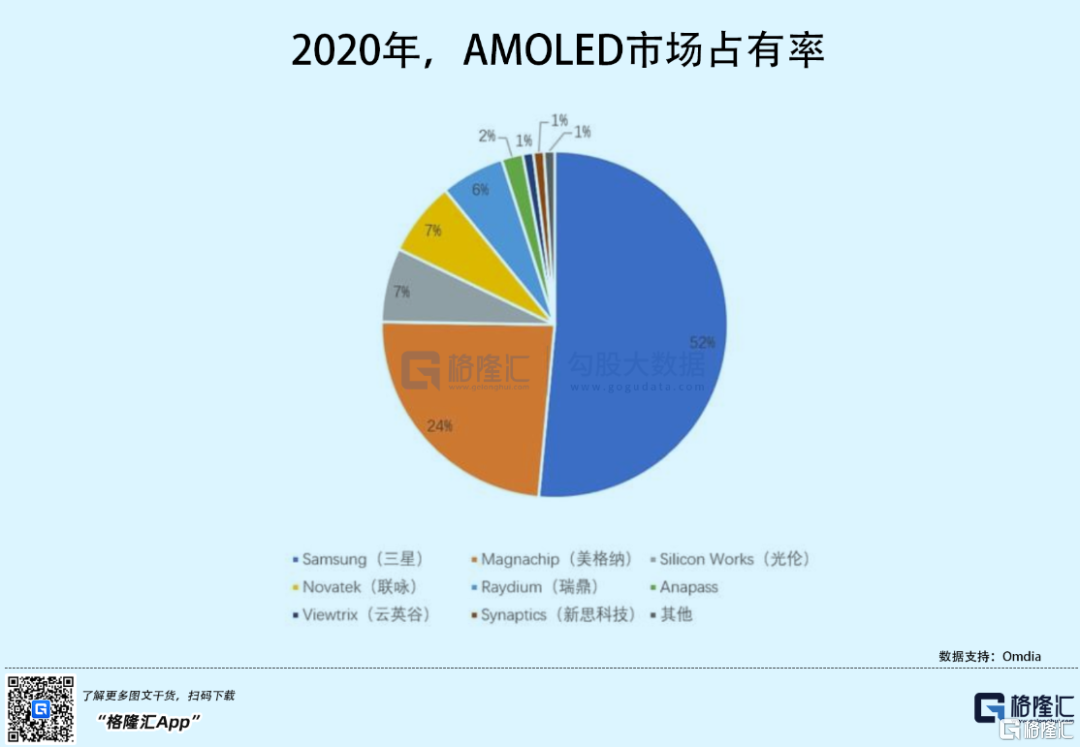

以AMOLED為例,2020年,光三星一家就已佔據了全球市場份額的52%,加上美格納、光倫、聯詠,前四大巨頭合計市佔率高達90%,而中國作為全球最大的面板需求市場,卻在核心零部件高度依賴進口,顯示驅動芯片領域一直處在十分被動的困境。

此時,集創北方的崛起趕在芯片國替的好時候,有望補齊中國在顯示驅動芯片的短板。

集創北方由張晉芳創立於2008年,聚焦顯示芯片的設計,面向LCD、OLED及LED顯示面板廠商,給LED顯示屏、LCD面板等新型顯示屏提供完整的顯示芯片解決方案,包括驅動、觸控、指紋識別、時序控制、電源管理等。

張晉芳是位85後,北京交大博士、北大光華管理學院EMBA碩士,目前還擔任山西首家民營企業擔保公司晉民投副董事長,其父親為山西朔州能源富豪張來栓。

2008年,張晉芳還在讀研一的時候,便得到父親投資的4億元支持開始了創業之旅,彼時恰逢蘋果手機在中國掀起熱潮,看中人機交互的發展潛力並在其導師的幫助下,帶着四位研究生同學成立了集創北方,從北京中關村40平米的辦公室發展至今上海、深圳、合肥、美國、台灣等多地辦公,員工人數從區區5人翻至百倍規模。

自成立以來,公司不斷實現技術突破,於2018年推出第一顆國產TDDI芯片並實現量產、於2019年推出國內第一款支持低至0.4mm pitch的mini-LED顯示驅動芯片、於2020年推出國內第一顆支持4K分辨率的中大尺寸顯示驅動芯片等。

值得一提的是,2019年,集創北方提供1000萬顆ICN2055驅動芯片,成功地點亮了新中國成立70週年天安門廣場閲兵大屏。

截至2021年底,集創北方TDDI芯片ICNL9911C出貨量已經突破1億顆,且被廣泛地應用於小米、榮耀、vivo、三星等知名終端品牌廠商,據公司透露,2020年,集創北方實現營收24億元,預計在2021年突破60億元,呈現較快的增長速度。

2

面臨大廠的降維打擊

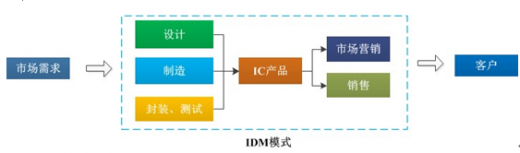

從韓國與中國台灣顯示驅動芯片廠商的崛起之路可以發現,它們的產業鏈深度捆綁,與普通芯片行業不一樣,顯示驅動芯片企業若想突圍,則必須掌握供應鏈。

顯示驅動芯片廠商有兩種商業模式,一種是韓國的全產業鏈整合模式,另一種是中國台灣的上下游綁定模式,前者涵蓋了芯片設計、芯片製造、封裝製造、面板廠商和整機廠商,後者與晶圓代工廠綁定,形成IDM模式。

目前,中國半導體設計企業和上游晶圓廠還沒有綁定,像粵港澳大灣區的顯示面板市場需求十分旺盛,倘若能與粵芯半導體等臨近企業結合,便能相輔相成形成穩定的市場,而集創北方在去年8、9月份單月芯片出貨量突破6億顆,需要大量產能,為解決產能問題,集創北方對主力供應商進行投資、簽訂長期合同,以保障晶圓供給端穩定充足,來保證訂單按時交付。

值得注意的是,消費電子十分苛刻,芯片開發具有時效性。

顯示驅動芯片是個高端製造業,週期長、投入高,但下游應用卻偏偏是更新迭代飛快的消費電子產品。

通常建好一條顯示驅動芯片需要一年半,形成產能要兩年,而電子產品往往15-18個月換一代,且每一代都有不同的噱頭,倒逼着供應商不斷提升設計、研發能力,倘若跟不上客户的需求節奏,一不小心容易錯過時機,基本上一批貨就作廢了,運氣好則還能用在一些低端機型上。

與此同時,像一些初出茅廬的國產廠商,常常面臨海外大廠的降維打擊,受庫存、需求、產能等多方面影響,芯片價格存在週期性,大廠便利用這週期調控價格,使得一些國產芯片一出廠便遭遇滯銷。

3

結語

在電子科技產業,中國一直處於“缺芯少屏”的卡脖子地位,經過二十餘年的厚積薄發,少屏的問題終於得到解決,但“缺芯”仍是中國電子產業的主旋律,尤其是顯示驅動芯片,依然被美韓和中國台灣企業壟斷。

受國產面板需求牽動,國產顯示驅動芯片也迎來了國替突圍,但入局者往往容易被大廠玩家的策略打壓,競爭優勢稍顯薄弱,且在產能方面存在一定壓力,實現國產替代仍是個艱難的過程,不過集創北方在資金及研發上,具備一定領先優勢,很有可能在未來的發展中獲得更多主動權。