AI景氣度勢如破竹!AI製造龍頭創新奇智招股火爆,國際配售已足額

1月17日至20日,AI龍頭創新奇智開啓招股。每股發售價26.3-27.3港元,每手100股。從招股首日的表現看,創新奇智已超額認購逾1.4倍。市場消息亦指出,截至當前國際配售部分已錄得足額認購,可見招股情況火熱。

另外,創新奇智的股東背景以及保薦人可謂是明星陣容,這在赴港上市的硬科技公司中都稱得上高配。

本次創新奇智發行的聯席保薦人爲UBS瑞銀集團、中金公司及華興資本。此外,招股書顯示,創新工場持有26.24%的股份、創新工場育成持股比例1.68%。此外,軟銀、中金等科技投資經驗豐富的頂級投資機構亦在其列。從股東結構上來說,專業性和多樣性都無可挑剔。並且,原始股東在上市前的融資中,都表現出很高的積極性。股東及保薦人能側面反映一家公司的質地。

這一家看似默默無聞的公司,實則與商湯一樣同爲賽道TOP 5。爲何它能擁有股東+保薦的全明星陣容,上市後又能否複製成功者的走勢?

中國人工智能市場格局顛覆者

創新奇智企業使命是“人工智能賦能商業價值”,主要面向企業級人工智能解決方案市場提供全棧式AI產品和解決方案,包括AI平臺、算法、軟件、AI賦能設備及相關服務。

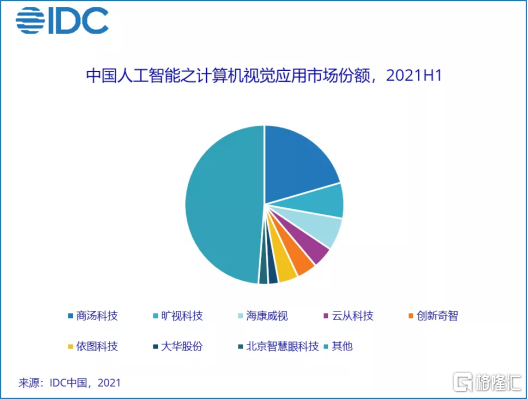

筆者比市場早一點留意到這家公司。去年年底,IDC中國發布了2021上半年人工智能市場份額報告。報告顯示,計算機視覺市場2021上半年達9.9億美元,同比增長高達33.0%。從規模上看,中國前五大計算機視覺廠商已經躋身世界領先行列。

其中創新奇智在計算機視覺應用市場增速明顯,躋身前5,相較上期報告前進一位;其名字與商湯科技、曠視科技、雲從科技(AI四小龍中的三位)以及安防第一龍頭海康威視並列一起,AI四小龍中的依圖科技不見蹤影。很少有投資者想到,大家熟知的中國人工智能市場格局會被一家“名不見經傳”的AI公司打破。

而“名不見經傳”只是因爲創新奇智主要服務於企業級市場。事實上,這家由李開復孵化的AI龍頭,在業界頗具知名度。比如,被稱爲全球科技風向標的Gartner,把創新奇智列爲全球機器視覺“Example Vendor”和人工智能計算機視覺“Cool Vendor”。在機器學習領域,創新奇智榮列Forrester中國中型機器學習廠商陣營,中國第四大機器學習平臺廠商(IDC)。此外,公司還榮獲MIT全球最聰明公司50、英國《金融時報》最具創新企業、2020CB Insights AI100、《哈佛商業評論》拉姆·查蘭管理實踐獎、《Fast Company》中國最佳創新公司50、中國人工智能產業獨角獸Top50等諸多殊榮。

在算力大大提升的當下,AI公司只需做好兩件事:技術,以及技術與應用場景的結合。前者代表了底層核心競爭力,後者彰顯了商業化能力。但任一方面要做好都非常不容易。而創新奇智的成功,正是來源於公司在這兩方面都表現較爲出色。

一方面,創新奇智在研發上處於第一梯隊的水平。首先,公司是中國少數幾家具備專有深度學習平臺的公司之一,獨立開發了三大專有AI平臺:創新奇智ManuVision(機器視覺智能平臺)、MatrixVision(邊緣視頻智能平臺)、Orion(分佈式機器學習平臺)。三大平臺具有高效性及良好的適應性。另外,公司累計申請634項AI相關專利,成功註冊了125項AI相關專利,其中發明專利79項。

其次,三大AI平臺底層AI基礎設施基礎上,公司持續積累AI技術資產。這些技術資產具備高度凝鍊、低耦合及可複用的性質,隨着時間及項目的積累沉澱成資產池,成爲創新奇智寬廣的護城河。該資產池可支持滿足客製化要求的高效率的項目交付,實現工作流程的某些方面的自動化以及方案的跨領域複用。

作爲一個AI科技公司,科技實力是其賴以競爭的根本,構成了最重要的競爭壁壘。這就是創新奇智成功的第一個原因。

另一方面,商業化不僅是企業具備內生性的前提,更是AI公司獲得核心競爭優勢的一大來源。

創新奇智具備較好的場景落地能力。公司將技術研發與實際應用場景相結合,立足三大平臺向製造業、金融服務業客戶提供全套AI產品和解決方案。

針對實際痛點,創新奇智開發適合行業實際應用的AI原創技術,特別是關於小樣本學習、零樣本實例分割等研究,致力於打破樣本數據量對深度學習技術的制約,在傳統製造業等樣本普遍缺失的場景和領域具有高度實用價值,研究成果被ECCV、CVPR等國際頂會接受。

在兩大優勢加持下,目前創新奇智已在中國企業級AI解決方案行業取得了市場領導地位。根據弗若斯特沙利文的資料,於2020年,以收入計,創新奇智是中國企業級AI解決方案市場上第3大AI技術驅動型解決方案供應商及中國製造業AI解決方案市場最大的AI技術驅動型解決方案供應商。

多利好共振,AI+製造/金融成爲黃金賽道

科技創新投資的經驗告訴我們,創新奇智的成功,不僅因爲自身具備強競爭力,更是因爲其“順勢而爲”,深耕好賽道。人工智能產業根植於中國繁榮的製造業以及金融行業的土壤,並乘着政策的東風,快速迸發出活力。

從產業端來看,作爲“世界工廠”,中國擁有全球規模最大、門類最齊全、產業配套最完善的製造業體系,在全球供應鏈中具有舉足輕重的地位,如今,“中國製造”在全球範圍內的佔比超過35%,規模是美日德的總和,無疑爲智能科技產業化提供了最豐厚的培育土壤。

但是光輝燦爛的成績難掩當前的巨大壓力。“七普”凸顯老齡化、少子化,人口紅利逐漸喪失,粗放經營不再適應時代要求。要破局,轉型升級就成爲必然。AI的本質是先進生產力對落後生產力的替代,在人口紅利退潮期AI技術將成爲有力抓手。

而從政策端看,自上而下貫徹製造強國、數字化經濟,將成爲我國長期的政策導向。去年是十四五的開局之年,政府已提出詳盡規劃,各地大量出臺補貼、稅收優惠等鼓勵措施;預計2022年開始批量落地前期規劃。

根據《十四五規劃綱要》,第八章提出“深入實施製造強國戰略”、第九章提出“發展壯大戰略性新興產業”、第十五章提出“打造數字經濟新優勢”。而2021年11月30日,工信部等八部門聯合印發的《“十四五”智能製造發展規劃》指出,到2025年,70%的規模以上製造業企業基本實現數字化網絡化,建成500個以上引領行業發展的智能製造示範工廠,建成120個以上具有行業和區域影響力的工業互聯網平臺。規劃還提出要增強供給能力,智能製造裝備和工業軟件市場滿足率分別超過70%和50%,培育150家以上專業水平高、服務能力強的系統解決方案供應商。

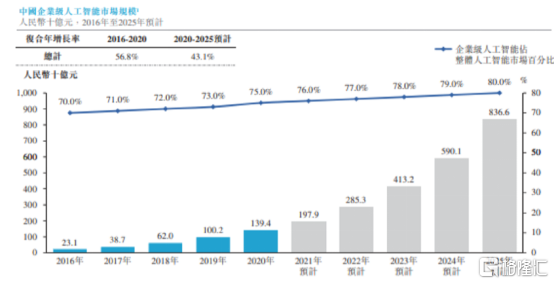

在企業和政策雙重推動之下,人工智能開始爆發式增長。根據弗若斯特沙利文的資料,2020年中國企業級AI市場的市場規模達約1,394億元,預計到2025年將達到約8,366億元,複合年增長率爲43.1%。

而創新奇智選擇了製造業與金融作爲細分賽道,增長亦非常可觀。據弗若斯特沙利文,2020年中國製造業人工智能解決方案市場規模已達約91億元,預計於2025年達到約649億元,年複合增長率爲48.3%。而2020年中國金融服務業基於人工智能的IT基礎設施解決方案的市場規模爲15億元,僅佔可探索市場總額約爲728億元的2.1%,滲透率有望快速提升。

但值得注意的是,在需求側爆發的大背景下,AI市場發展的瓶頸主要在供給端。強者恆強愈演愈烈,AI企業的落地能力成爲競爭力分化的關鍵。

駛入成長快車道

在TOP 5龍頭中,創新奇智的成長勢頭仍稱得上非常強勁。2018-2020年公司營業收入分別爲3721萬元、2.29億、4.62億,複合年均增長率高達252.5%;2021年前三季度實現營收5.53億,同比增長85.8%。在公司營收規模較小時快速增長並不罕見,在營收具備相當規模體量後,高增速則很能說明成長勢能。

公司聚焦製造和金融服務業兩大核心賽道,圍繞“製造智能、邊緣視覺、智能數據中心、智能數據治理”四大業務主題,提供AI產品及解決方案。其中,製造業人工智能產品和解決方案產生的收入佔總收入的比例最大,從2018年36.6%的佔比,到了2021前三季的50.8%。相關板塊收入的增長亦最爲強勁,2022年前三季來自製造業的營收同比增長250.5%,成爲公司增長的有力引擎。

拆解收入增長的動力,我們可以看到公司的商業模式已基本走通,並形成正向循環。

一方面,創新奇智不斷開拓新客戶,攫取新市場份額。根據招股書,其製造業的客戶數量自2018年的16名大幅增加至2020年的93名;由於金融行業競爭格局高度集中,不可避免地造成金融客戶較爲集中的情況,但創新奇智金融行業客戶數量自2018年的2名增加到2020年的18名。

創新奇智在新的客戶中能高速擴張,得益於1*N的市場策略。作爲領軍的AI龍頭,公司已有大量標杆案例,成熟的AI應用場景不斷涌現。公司先通過燈塔客戶打造某一場景AI落地成功的標杆項目,之後利用技術資產、ABS及RDP的可複用性,快速複製到同領域的更多客戶,從而實現橫向擴展。

另一方面,創新奇智鼓勵客戶從單一的應用場景到採用AI解決更多場景,從而創造客戶粘性,也就是“1+N”策略。無論是製造業還是金融業的領先玩家,對於IT供應商驗證流程冗長。創新奇智持續與客戶保持深度合作,能高效實現更多的項目轉化、延伸。財務數據亦可清楚驗證這一點。2020年,優質客戶以金額計算的復購高達112.7%;製造業和金融業的每名客戶的平均收入同比分別增長了61.5%和209.1%。

在量價齊升之下,公司駛入了成長快車道,業績潛力加速釋放。而隨着營收體量擴大,公司規模效應與盈利彈性凸顯。經調整淨虧損率逐年降低從2018年的122%縮窄至2021年前三季度的14.6%,虧損正在快速被業務收入增長和規模效應帶來的平均成本降低所抹平。按照如此虧損快速收窄的趨勢,預期公司很快實現自我造血。

誠然,未盈利的問題是AI公司中普遍存在的情況;但這並不代表公司沒有潛力或者未到業務爆發期。AI獨角獸大多存在高額的激勵費用、估值提升產生的公允價值變動損益,因此通常大幅虧損。即使扣非,仍然都無法實現盈利。反過來,市場上有一些已經實現盈利的所謂“AI科技公司”更應該受到投資者警惕。

因此,針對AI公司,我們往往難以從傳統的財務指標去評估其價值幾何。另外,以目前業務對應的估值衡量其投資價值亦存在偏差,相比之下更需關注業務邊界拓展或新業務放量的速度。

無論從核心競爭力還是成長速度來看,創新奇智都表現較爲亮眼,後市表現值得期待。