國盛固收:春節期間國內外關注點以及節後債市展望

本文來自格隆匯專欄:業談債市 作者:楊業偉 張偉

摘要

春節期間海外經濟和資本市場表現如何,國內經濟在數據“真空期”有哪些邊際變化,本文將對此進行梳理,並對節後債市走勢給出展望。

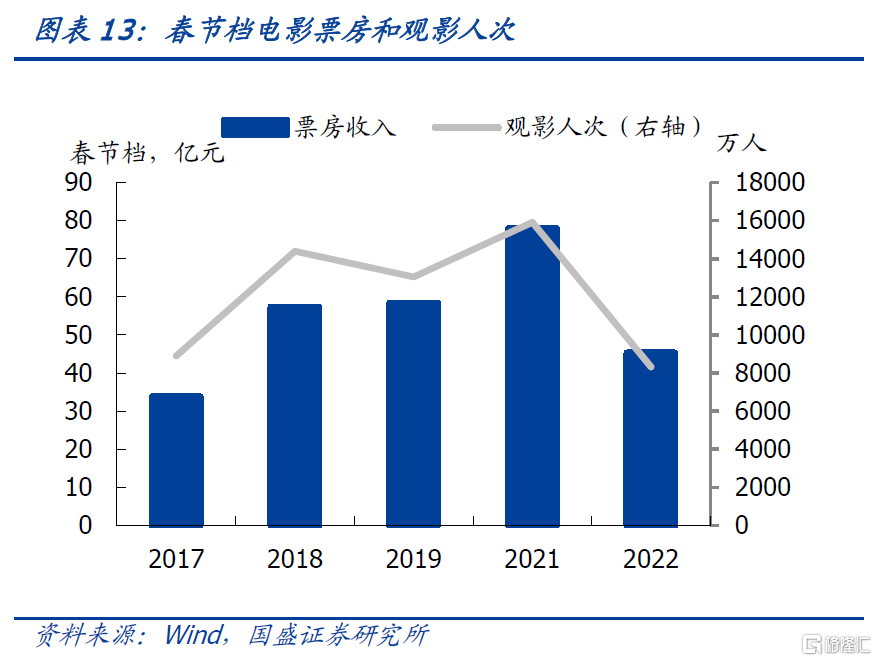

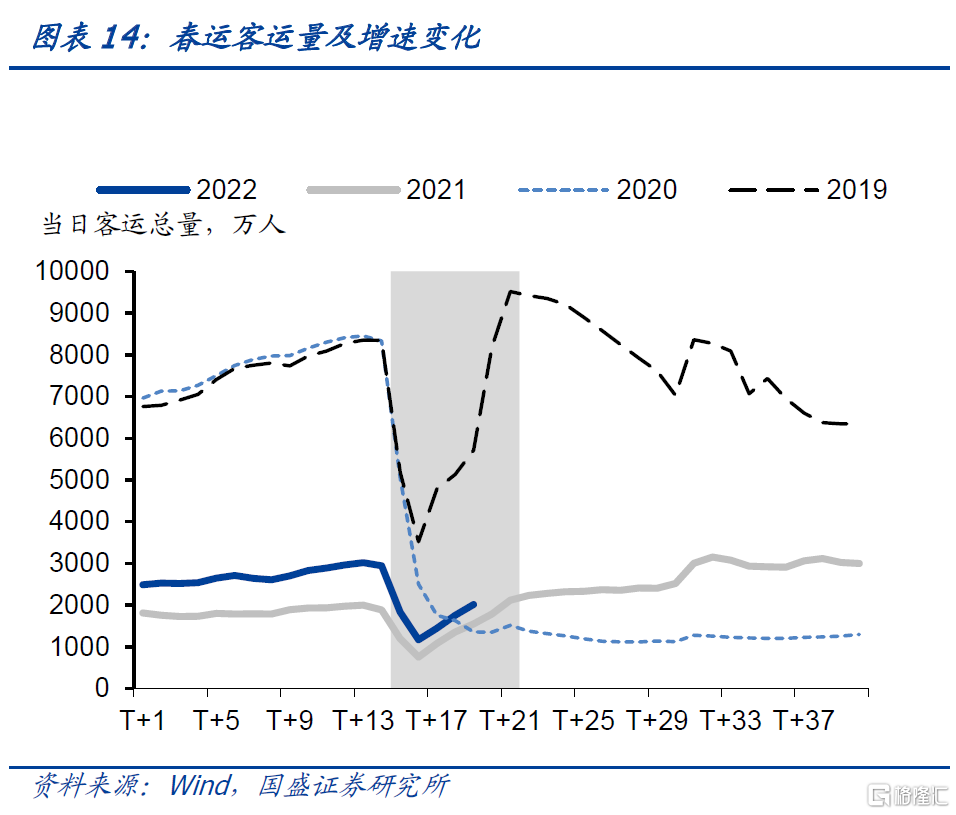

高頻數據顯示,春節期間國內消費好於21年,但依然低於疫情前正常水平。1)出遊人次恢復至疫情前7成左右。根據文旅部統計,春節前3天全國國內旅遊出遊合計1.37億人次,恢復至了2019年春節假日同期的71.5%,實現國內旅遊收入1678.5億元。結合春節前3天的數據,我們預計今年旅遊人次和收入較21年將會有小幅正增長,但依然明顯疫情前正常水平。2)春運客運量明顯低於疫情前的水平,這會拖累消費。截止2月4日,春運預計累計發送旅客數量4.62億人次,同比增長46%。但是較疫情衝擊之前的2019年同比減少了75.8%。參考去年就地過年的經驗,這將對消費造成負面影響。3)春節票房預計難以超過去年,根據貓眼的統計,截止2月4日21時30分,2022春節檔總票房(含預售)破45.2億,檔期觀影人次8321.5萬。今年春節檔還剩下兩天,預計票房收入難以達到21年春節檔78億的水平,我們預計最終票房在65億元-75億元之間。4)節前房地產消費有所回暖,但持續性有待繼續觀察。除夕前一週房地產銷售面積均值增速同比下跌-1%,較前值-33%的跌幅有明顯收窄。在按揭額度放鬆和按揭利率下行的推動下,房地產銷售面積有所改善,但考慮到春節前後的銷售淡季代表性不足,銷售能否持續改善還有待觀察。

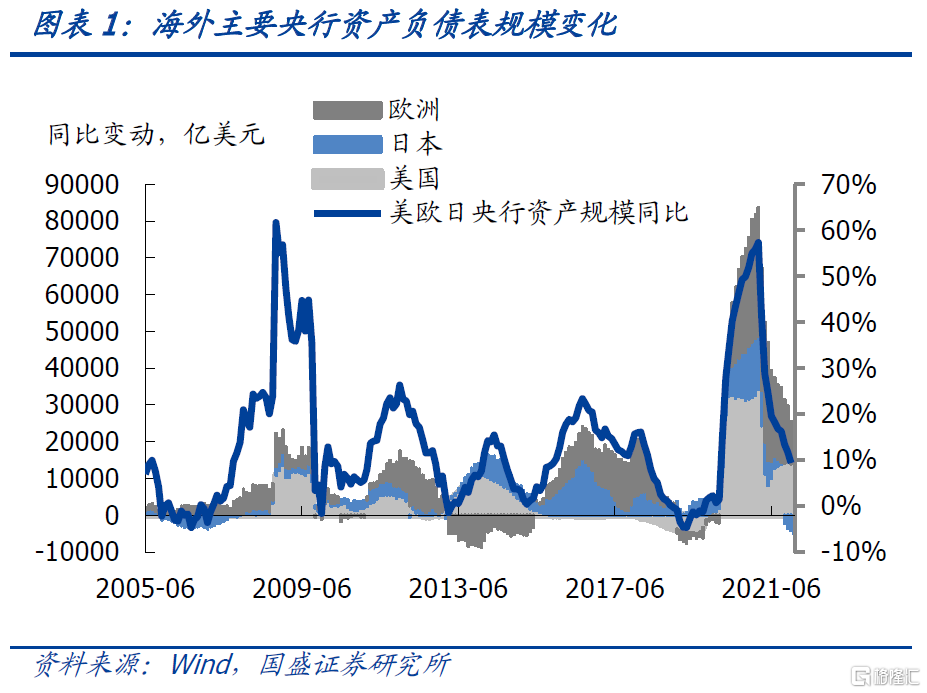

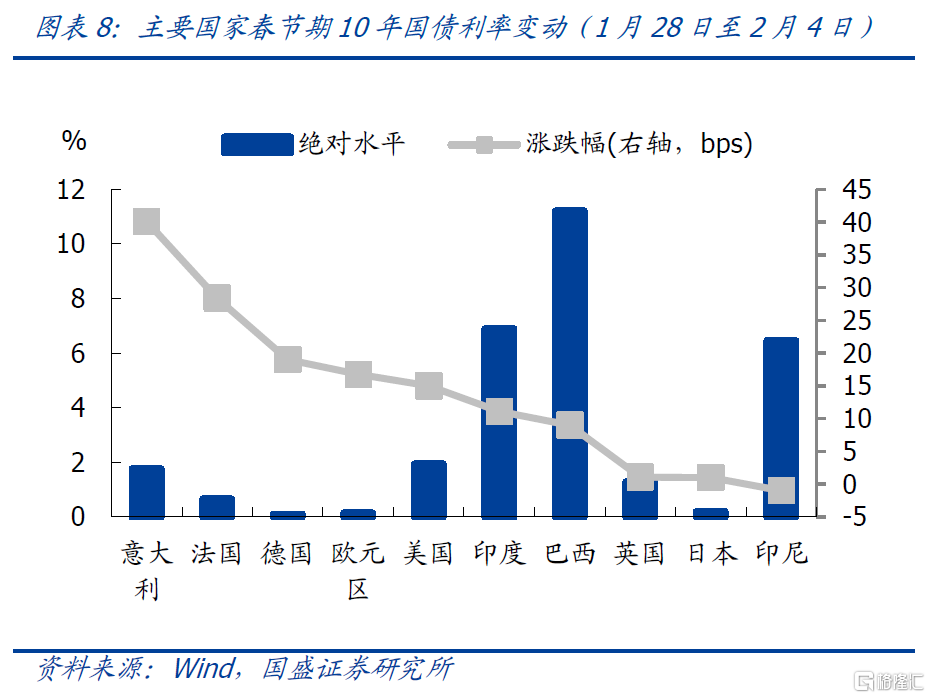

主要發達國家央行加速“收水”,美國就業數據改善,外部利率顯著上升,美債利率創疫情後新高。在1月議息會議上,鮑威爾釋放出較強的鷹派信號。聯儲在3月加息是大概率事件,聯邦基金期貨隱含今年聯儲將加息接近5次。同時,1月新增非農就業46.7萬人,明顯高於預期。經濟和通脹走勢是影響後續聯儲收緊貨幣政策節奏的主導。英國央行再度加息25bp,歐央行也轉鷹。央行貨幣政策變化推升全球利率,長假期間海外主要經濟體國債利率大多明顯上升,10年美債利率從節前1.78%上升至2月4日的1.93%,大幅上升15bps,創疫情後新高。主要發達國家央行已經進入到“收水”的階段,這將對新興市場國家金融市場造成不利影響。

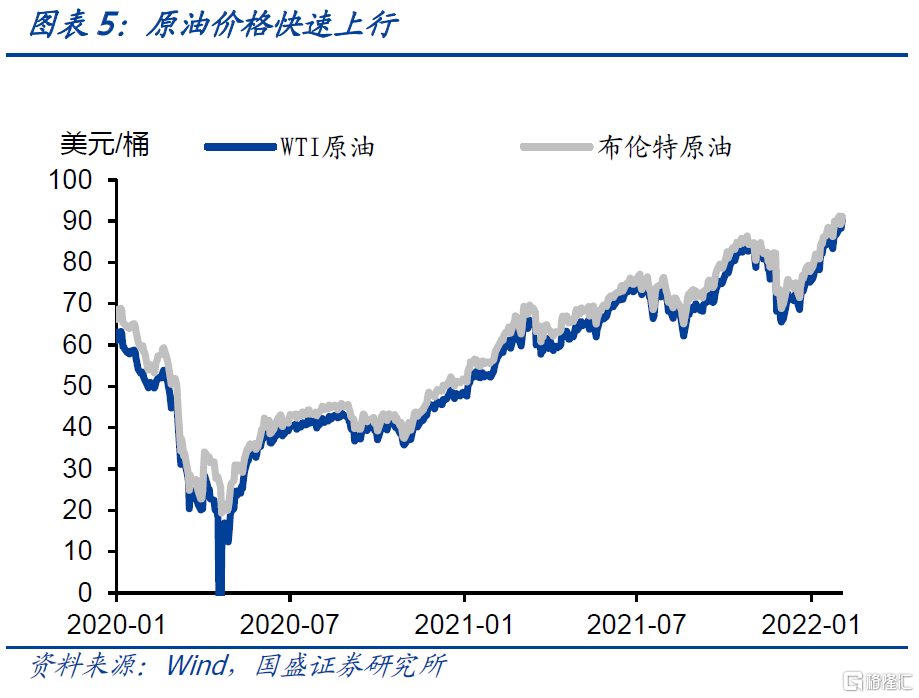

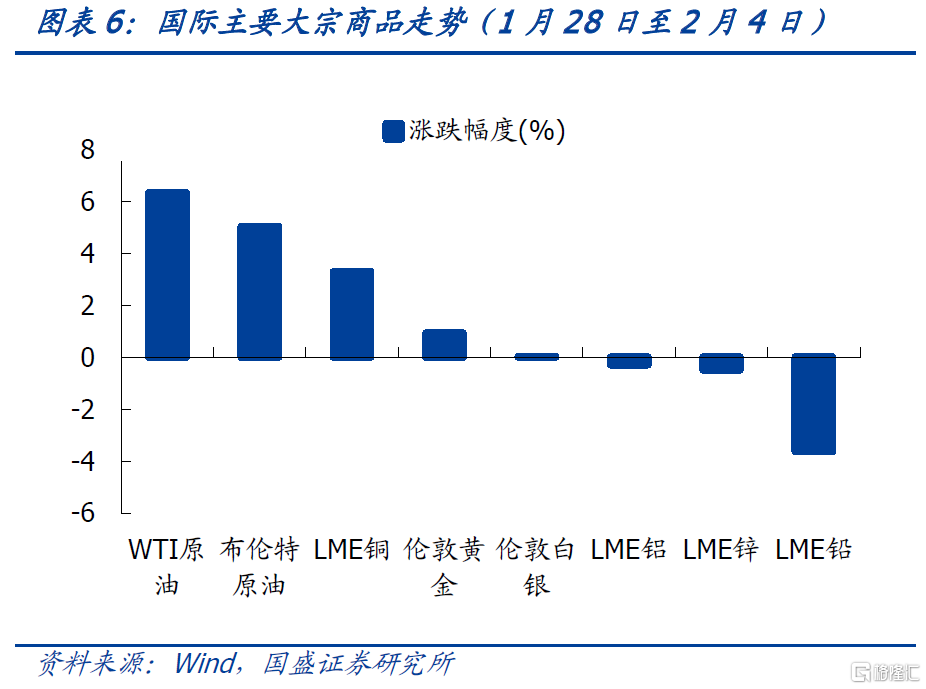

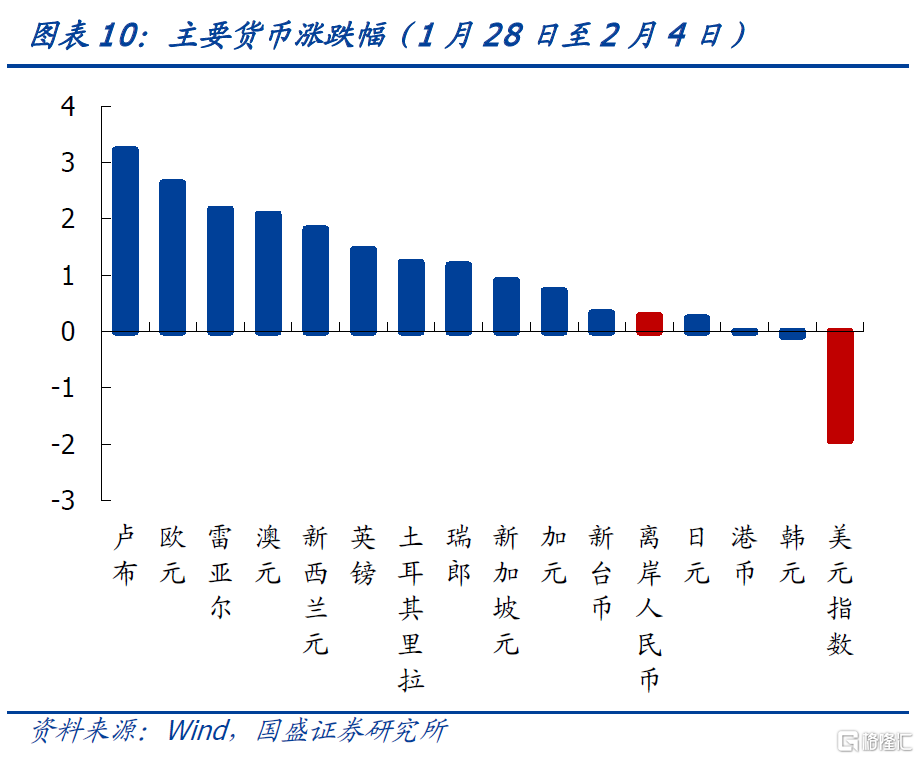

美元走弱,大宗商品價格上漲,油價漲幅最爲明顯。從大宗商品價格表現來看,春節假期中WTI原油價格漲幅最快,上行了6.3%,截止2月4日美油期貨價格已經上行至了92.3美元/桶。美元走弱,石油增產未超預期,以及美國寒冷天氣導致對能源需求提升和供應受阻這提升了原油價格。2月2日,OPEC+召開月度產油政策會議,表示維持原定計劃在3月增產40萬桶/日,增產也未超預期。銅價在春節期間也表現較好,上漲了3.3%。由於美元指數的回落,這提振了黃金價格,黃金價格小幅上行了0.9%。

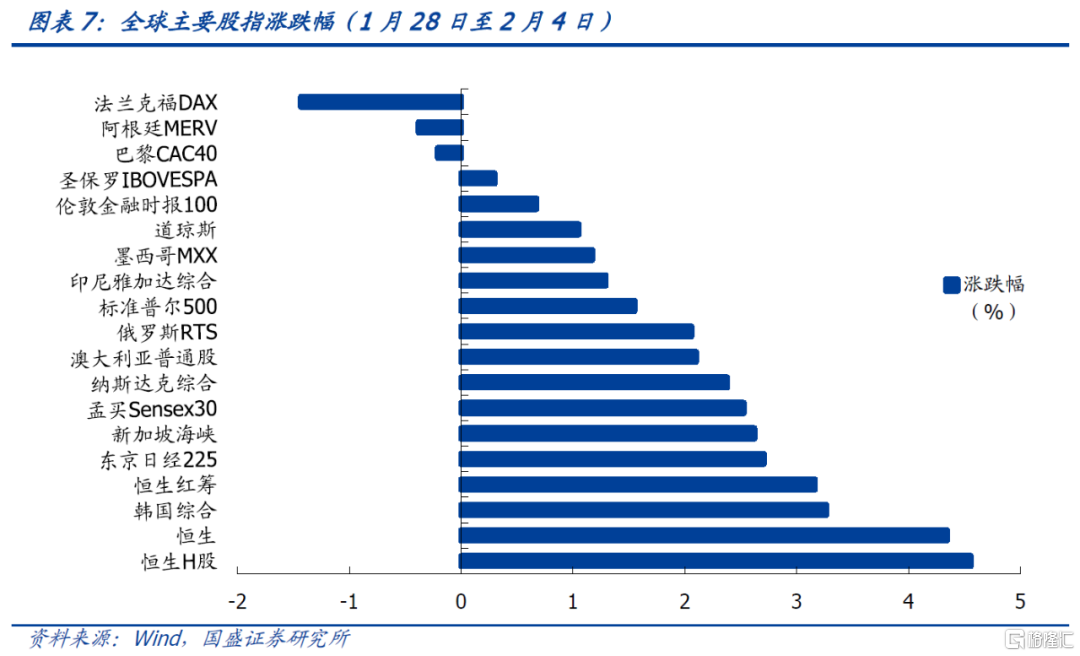

全球股市有所反彈,恆指大漲,人民幣匯率基本穩定。春節期間全球股市總體止跌反彈,主要是因爲股市已經提前反應了主要央行貨幣政策收緊的預期。在沒有進一步收緊信息的情況下,股市逐漸消化貨幣收緊預期並帶動股市出現短期反彈。其中恆生指數漲幅最爲明顯,春節期間大漲4.6%,對節後A股走勢形成利好。而人民幣匯率基本穩定,由於美元有所貶值,因而人民幣兌美元離岸匯率小幅從6.37升值至6.36。

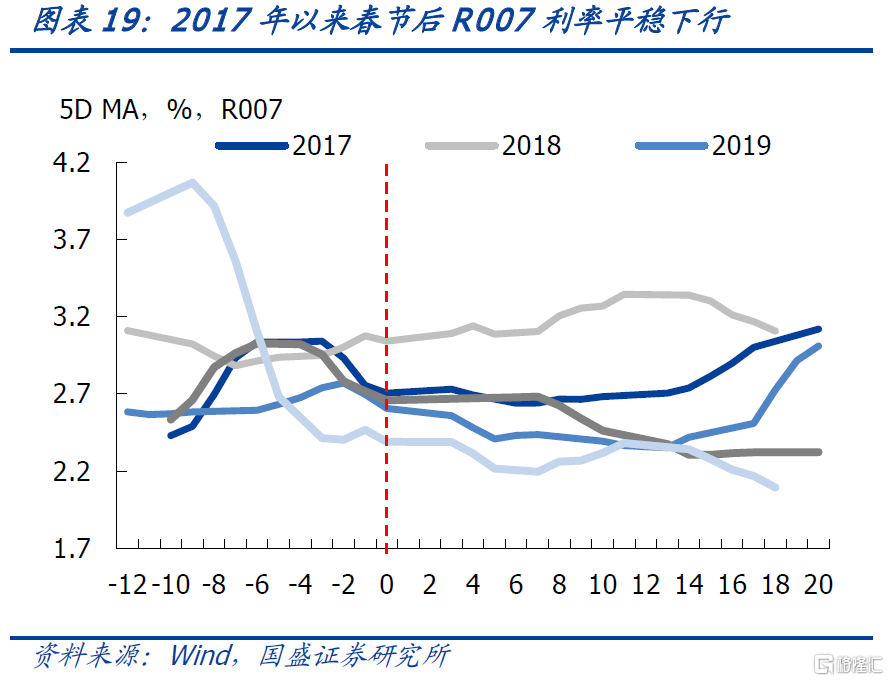

總體環境對債市依然友好。節前票據利率上升明顯,其中1個月國股轉帖票據利率一度上升至4.6%左右,與去年1月末水平接近。票據利率節前上升一方面由於節前資金面季節性變化,另一方面,也反映在信貸投放壓力之下,銀行月末信貸衝量可能。在央行的推動下,1月下旬信貸投放節奏有所加快,但是項目儲備依然存在不足,信貸投放結構並不樂觀。短期內寬信用情況有待繼續觀察,票據利率預計節後將回落至正常水平。從節後來看,節後資金面會季節性寬鬆,同時節後首周地方債供給有限,發行量不足800億元,疊加國債淨融資-996億元,債券供給壓力有限。另外,基本面相對偏弱,而央行貨幣政策將可能進一步寬鬆,不排除後續繼續降息的可能性,因而當前的總體環境依然利好債市,節後調整風險有限。

風險提示:寬信用進展超預期。

一、主要發達國家央行加速“收水”,海外經濟邊際回落

聯儲將加速收緊貨幣政策。在1月26日的美聯儲議息會議上,鮑威爾的講話釋放出鷹派的信號,他並未否認每次議息會議均加息的可能性,並且表示縮表的節奏可能比上次更快。在美國通脹高懸的壓力下,聯儲將加速收緊貨幣政策。3月聯儲加息是大概率事件,分歧在於年內加息的次數,當前市場隱含聯儲將在22年加息5次,每次25bp。聯儲縮表將從減少到期債券再投資的方式漸進開展,最終將持主要持有國債。我們預計在加息開始後,聯儲將在2季度給出縮表的計劃,正式縮表可能下半年開啓。後續重點關注美國通脹和經濟走勢,這會影響後續聯儲實際收緊貨幣政策的節奏,當前的預期引導並非固定不變。

英國央行再度加息,歐央行轉鷹。2月3日,英國央行宣佈加息25bp,將英國央行基準利率提升至了0.5%,符合市場預期。英國央行貨幣政策委員會同意,將逐漸減持政府債券,結束購買企業債券,在QE資產到期時停止再投資。英國央行行長貝利表示英國央行將“按自己的節奏”賣出所持英國國債也即縮表,但在縮表的幅度方面暫時沒有目標。在同日的歐央行會議上,歐央行也釋放出鷹派的信號,歐央行管理委員會的成員一致認爲,不排除今年加息一次的可能性,並且討論了最快今年3月可能轉變立場傾向收緊貨幣的可能性。歐央行行長拉加德在當日的記者會上承認通脹在高位持續的時間長於此前預期,並表示歐洲央行做好了適時調整所有工具的準備。

主要發達國家央行已經進入到“收水”的階段,特別是聯儲貨幣政策進入加息、縮表週期,這將對新興市場國家金融市場造成不利影響。美國進入加息和縮表週期,意味着全球美元流動性供給減少,新興市場面臨外資流出壓力,新興市場國家可以通過加息跟隨聯儲收緊來對衝,或者通過匯率貶值來應對。而二者均會對新興市場國家的金融體系造成負面影響。此外,大宗商品價格如果不再繼續上行,則一些新興市場國家的經常賬戶資金流入會減弱,這會放大金融賬戶資金流出對這些新興市場國家的影響。

海外經濟穩步回落。1月摩根大通全球製造業PMI錄得53.2%,較前值回落了1.1個百分點,海外經濟總體在放緩。分國家來看,美國經濟震盪回落,歐元區經濟較爲平穩,而日本經濟持續回升。1月美國PMI較前值回落了1.2個百分內點至57.6%,已經連續2個月回落。隨着財政刺激政策退坡以及貨幣政策收緊,美國經濟邊際在回落。歐元區1月製造業PMI較前值上行0.7個百分但錄得58.7%,依然處於高位,顯示歐元區經濟保持平穩。中國進口領先歐元區經濟,中國經濟短期維持弱勢,有待穩增長政策進一步發力,這意味着歐元區經濟後續也有下行壓力。日本1月PMI回升1.1個百分點至55.4%,處於歷史上的高位水平。海外經濟放緩,意味着中國外需將會邊際走弱。

二、全球股市大多上漲,國債利率上行

美國寒冷天氣影響原油供給並提升原油需求,因而帶動油價快速上行。從大宗商品價格表現來看,春節假期中WTI原油價格漲幅最快,上行了4%,截止2月4日美油期貨價格上行至了92.3美元/桶。美國寒冷天氣將導致對能源需求提升和供應受阻這提升了原油價格。2月2日,OPEC+召開月度產油政策會議,表示維持原定計劃在3月增產40萬桶/日,增產也並未超預期。銅價在春節期間也表現較好,上漲了3.3%。由於美元指數的回落,這提振了黃金價格,春節期間黃金價格小幅上行了0.9%。

股市普遍反彈。在經歷了1月以來的震盪下跌後,上週全球主要股指基本迎來反彈。市場開始消化聯儲加息和縮表的預期,並帶動美股反彈,截止2月4日,美國納斯達克綜指和標普500指數分別反彈了2.4%和1.5%。美股反彈也帶動全球股市向好。2月4日,港股表現亮眼,其中恆生H股上漲了4.6%,恆生指數反彈了4.3%。

主要央行收緊貨幣政策並帶動國債利率總體上行。春節期間主要發達國家國債利率震盪回升,以聯儲爲代表的主要發達國家央行收緊貨幣政策是帶動國債利率上行的主要原因。截止2月4日,10年美債利率錄得1.93%,較28日快速上行了15bp,創疫情後新高。由於英國央行再度加息和歐央行轉鷹,這帶動德國、意大利、法國和英國國債利率春節期間分別上行了19bp、40.1bp、28.4bp和1.1bp。當前中美10年國債利差爲76bp,低於80-100bp的正常區間水平,外資購買中國債券增量可能放緩,但是外資並非國內債市的主導,短期美債利率上行對國內債市影響可控。

美元貶值,主流貨幣對美元升值。截止2月3日,美元指數收於95.3%,上週下跌了1.9%。美元指數階段性走弱,或與歐元邊際走強有關。在歐央行轉鷹,以及美國1月PMI回落而歐元區PMI回升的影響下,歐元相對美元指數走強並帶動美元指數走弱。另外,市場對聯儲加息和縮表預期有所消化,也導致美元指數回調。離岸人民幣匯率在美元走弱下小幅升值了0.3%。由於22年出口增速將會在海外續期下行的帶動下走弱,疊加中國貨幣政策維持寬鬆,因而22年人民幣匯率或有貶值壓力。

三、地產銷售改善有待繼續觀察,客運量離疫情還有較大差距

春節票房預計難以超過去年,出遊人次恢復至疫情前7成左右。根據貓眼的統計,截止2月4日21時30分,2022春節檔總票房(含預售)破45.2億,檔期觀影人次8321.5萬。去年就地過年催生了觀影的熱情,去年春節檔觀影人次達到了1.6億。今年春節檔還剩下兩天,預計票房收入難以達到21年春節檔78億的水平,我們預計最終票房在65億元-75億元之間。根據文旅部統計,春節前3天全國國內旅遊出遊合計1.37億人次,按可比口徑恢復至2019年春節假日同期的71.5%,實現國內旅遊收入1678.5億元。21年春節旅遊人次爲2.56億次(恢復至疫情前的75.3%),旅遊收入爲3011億元(恢復至疫情前的58.6%)。結合春節前3天的數據,我們預計今年旅遊人次和收入較21年將會有小幅正增長。

以除夕對齊,除夕前一週地產銷售面積跌幅有明顯收窄,持續性有待觀察。除夕前一週房地產銷售面積均值增速同比下跌-1%,較前值-33%的跌幅有明顯收窄。在按揭額度放鬆和按揭利率下行的推動下,房地產銷售面積有所改善,但是持續性還有待觀察。

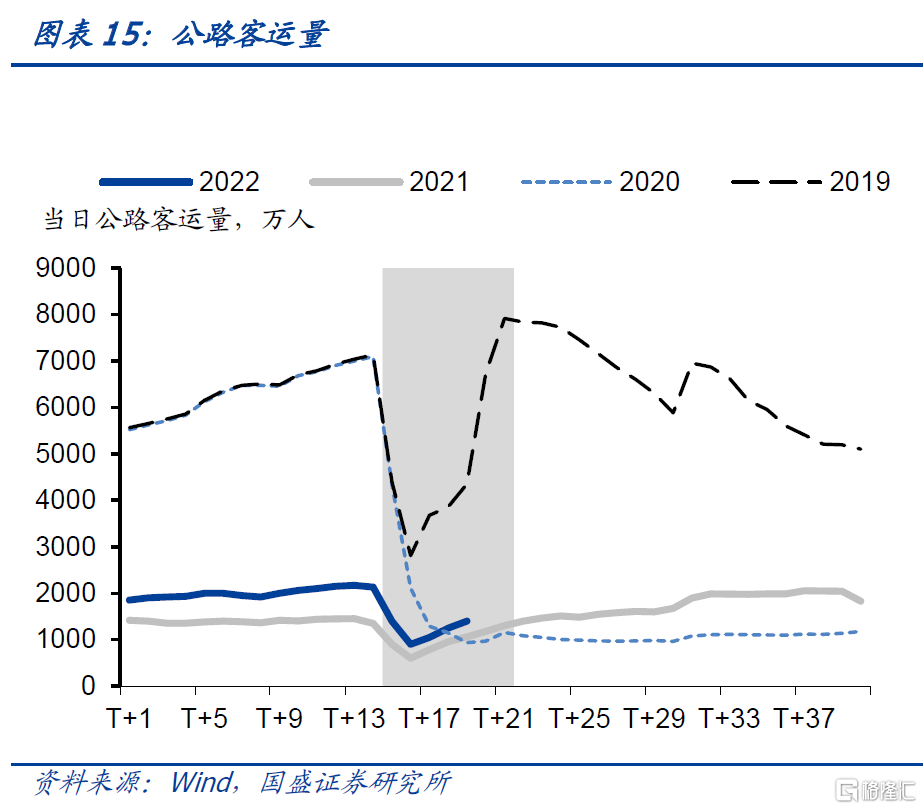

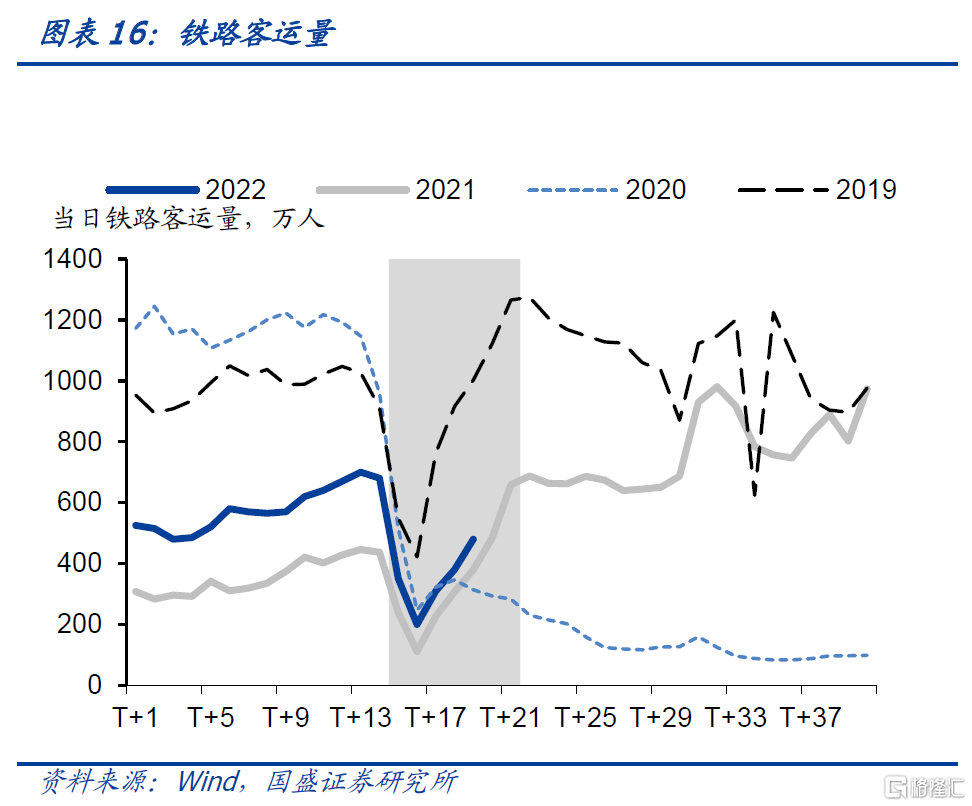

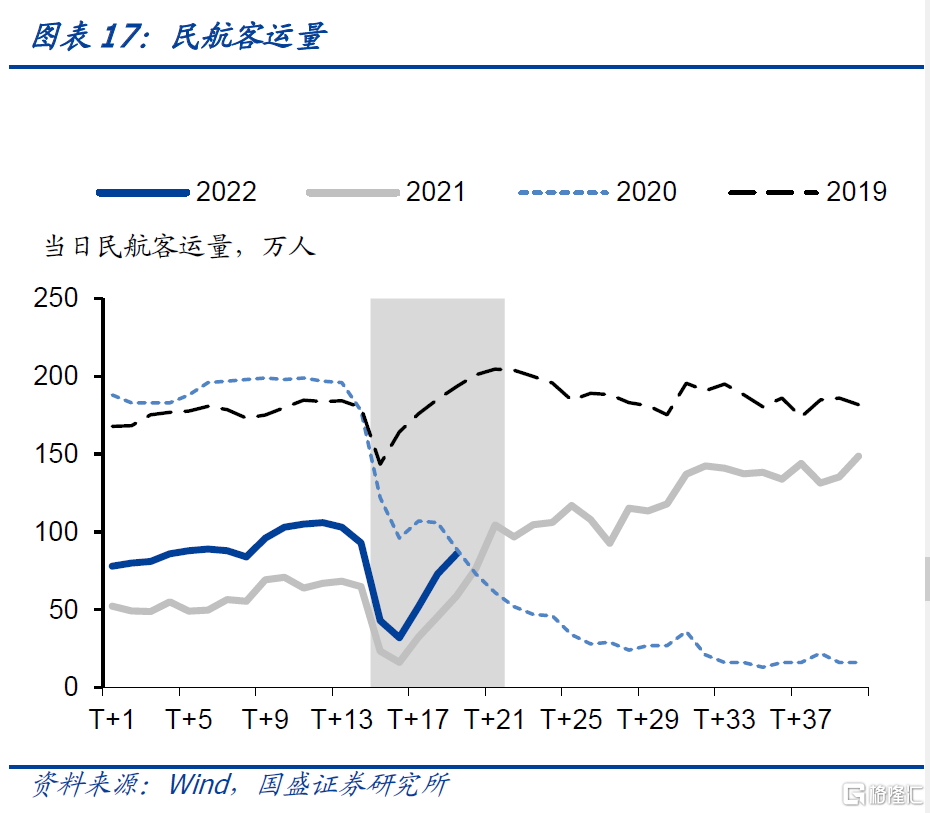

春運客運量明顯低於疫情前的水平,這會拖累消費。根據國務院聯防聯控機制春運工作專班公佈的數據,截止2月4日,春運預計累計發送旅客數量4.62億人次,同比增長46%。但是較疫情衝擊之前的2019年同比減少了75.8%。其中公路客運量跌幅最大,較2019年同期下跌了78%。局部地區疫情的反覆對回家過年依然造成抑制。參考去年就地過年的經驗,這主要對消費造成負面影響。2021年1-2月社零兩年複合增速爲2.7%,要明顯低於往年的正常水平增速。預計今年1-2月消費增速提升幅度有限。

四、總體環境對債市依然友好,利率有望繼續下行

海外主要央行收緊貨幣節奏主導了海外資產價格走勢。聯儲在加速收緊貨幣政策,英國央行連續加息,歐央行也轉鷹,這帶動海外國債利率上行。無風險利率上行將給股市帶來估值下行的壓力。春節期間全球股市總體止跌反彈,主要是因爲股市已經提前反應了主要央行貨幣政策收緊的預期。特別是美國股市已經提前反應了聯儲加速收緊的預期,在沒有進一步收緊信息的情況下,美股逐漸消化聯儲收緊預期並帶動美股出現短期反彈。

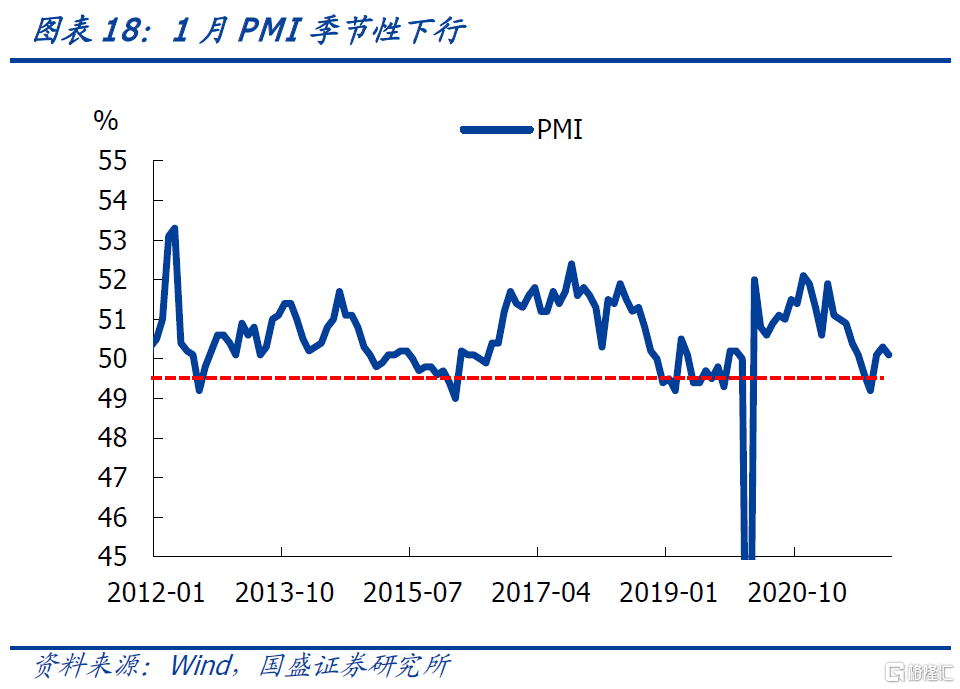

國內貨幣政策“以我爲主”,難以跟隨海外央行收緊而收緊,在內需依然偏弱的情況下,依然有加碼寬鬆的空間。雖然海外主要央行在收緊貨幣政策,但國內央行貨幣政策強調以內爲主,在內需偏弱的情況下將維持寬鬆基調。1月中採PMI下行,雖然有季節性因素的影響,但是從PMI新訂單回落了0.4個百分點至49.3%,以及建築業PMI較前值回落0.9個百分點可以看出內需依然偏弱,需要穩增長政策進一步發力。貨幣政策更爲靈活,將繼續加碼寬鬆,以助力穩增長髮力。這也意味着海外主要央行收緊貨幣政策對國內債市影響可控。

寬信用短期推進依然緩慢,在央行的呵護下節後資金面將保持平穩偏鬆,債市利率有望繼續下行。根據我們的信貸經理調研,由於銀行信貸項目儲備不足,1月中上旬信貸投放總體不及去年同期的水平。1月18日,在21年金融統計數據新聞發佈上,劉國強表示要“金融部門不但要迎客上門,還要主動出擊”。在央行的推動下,1月下旬信貸投放節奏有所加快,但是因爲項目儲備不足,信貸投放結構預計不好。節後第一週國債和地方債發行計劃爲2438億元,淨融資爲-995億元,地方債供給壓力不大。節後第一週有9000億逆回購到期,央行估計會大幅淨回籠,這屬於常規正常操作,由於資金需求不強,以往節後的資金面偏鬆。短期內寬信用還難以有效落地。而央行貨幣政策將可能進一步寬鬆,不排除後續繼續降息的可能性,當前的總體環境依然利好債市,預計利率可能進一步下行。

風險提示:寬信用進展超預期。