本文來自格隆匯專欄:興業研究,作者:餘律、郭嘉沂

不斷攀升的通脹已使得歐央行加息箭在弦上。然而,吸取歐債危機的經驗教訓,歐央行對於加息十分審慎。我們將探討債務問題是否在當下對加息構成制約。

通過覆盤歐債危機時期德國、意大利及希臘彼時的經濟狀況,希臘和意大利常年貿易逆差、不合理的政府支出、對外債的過度依賴、政治不穩定等因素共同促成了這場危機的產生。

後疫情時代歐元區成員國經濟狀況較歐債危機時期改善。此外,在歐盟及歐央行擴張性政策的支持下,各國經濟正實現強勁復甦。儘管債務率仍高企,但赤字率有望顯著改善。且以本幣爲主的外債結構,也使得債務風險明顯降低。

在美聯儲吹風2022年加息甚至縮表之時,歐央行對於年內加息仍搖擺不定。這一方面受制於尚不達標的中期通脹,另一方面則爲吸取歐債危機的經驗教訓——將成員國債務水平納入考量。歐央行加息會擡升成員國償債成本,這將會對已習慣於負利率時代的各成員國造成衝擊。2021年逐步攀升的HICP同比增速已使得通脹前景變得樂觀,加息箭在弦上。然而,債務問題是否會掣肘加息?

本系列專題,我們將比照歐債危機時期,對當下歐元區成員國的基本面及債務情況進行評估,以期分析歐央行是否可以加息。本篇我們首先覆盤歐債危機的成因及其演變過程,進而對比分析各成員國當前的債務水平與財政狀況。

正文

1、歐債危機始末

歐債危機,即歐洲主權債務危機,是歐元區歷史上經歷的最嚴峻的考驗之一。以金融危機爲導火索、希臘財政狀況顯著惡化爲開端,這一場曾被評價爲將導致歐元區乃至整個歐盟分崩瓦解的危機是如何演變而來的?

我們通過對具有典型經濟特徵的成員國——相對發達的德國及曾深陷債務問題的希臘和意大利彼時的基本面、國際收支、資金流動情況、政治局勢等方面進行分析,來闡釋歐債危機的始末。

2008年金融海嘯席捲全球,各大經濟體陷入衰退。希臘用債務堆積的經濟泡沫被無情刺破,爲一場滅頂之災埋下伏筆。2009年末,新上任的希臘政府停止粉飾高額債務後,國債評級下調引發外資流入中斷。因無法通過調整貨幣政策使得貨幣貶值進而提高出口競爭力,對外資依賴度極高的希臘率先引燃導火索,經濟再度下滑,伴隨通脹飆升、失業人口激增。隨後,這場危機如瘟疫般在歐洲大陸蔓延開來,債臺高築的意大利等國同樣受到影響。

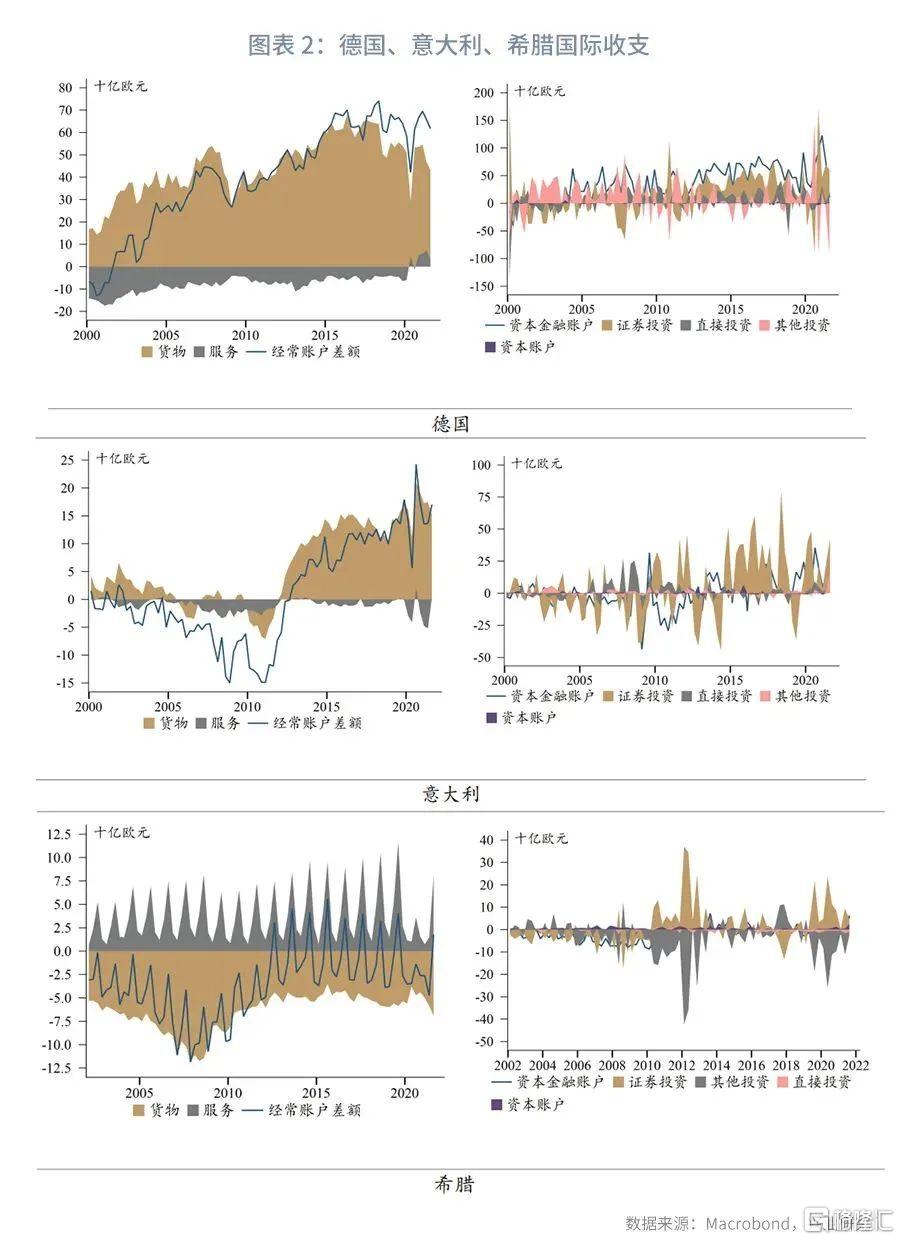

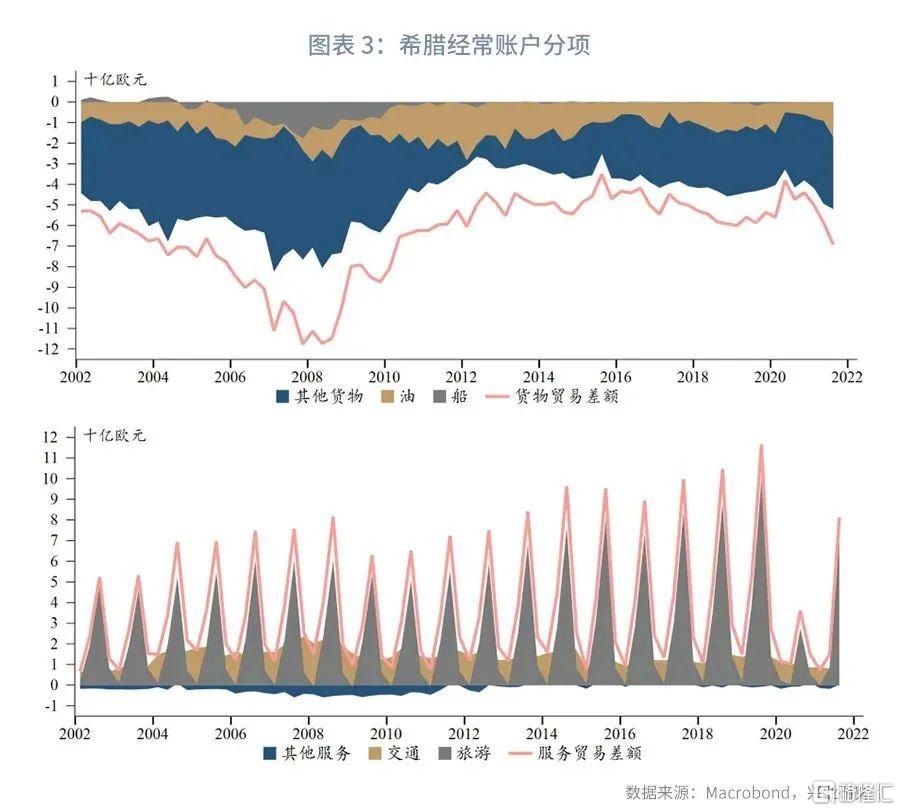

從國際收支來看,希臘和意大利常年貿易赤字爲危機埋下隱患。

希臘方面,旅遊業和航運業是其兩大支柱行業。2007年,希臘旅遊業產值約佔GNP的15%,爲希臘創造了大量的外匯收入及就業機會。然而,由於製造業薄弱,希臘只能通過大量進口油類及船類產品爲服務業提供支撐。在希臘的經常賬戶中,服務貿易順差,貨物貿易逆差。在2013年以前,貨物貿易赤字水平要高於服務業帶來的出口紅利,導致希臘常年處於貿易逆差的狀態。2008年金融危機更是對旅遊業和航運業造成巨大沖擊,行業收入大幅縮水,使得貿易逆差進一步擴大。貿易赤字加劇了國民經濟失衡的狀況,希臘越來越多地依賴於資本金融賬戶順差。

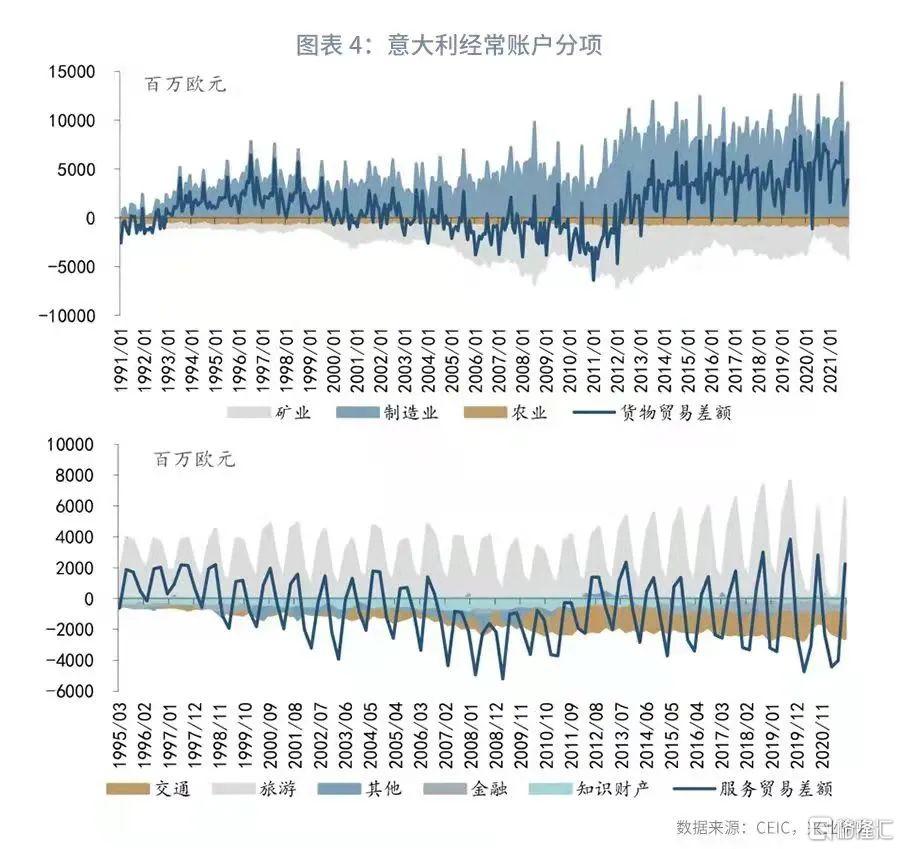

意大利則爲另一類典型的代表。與希臘落後的產業結構不同的是,意大利具有較發達的工業水平,尤其是機械及化學工業,其中紡服類產品的出口常年居於世界首位。然而,意大利是一個礦產資源匱乏的國家,自有礦產遠不能滿足工業運作需求,因此對礦產品進口具有較高的依賴度。歐債危機前,意大利礦產品的進口需求一度拖累貨物貿易差額陷入負值,而服務貿易更不是意大利主要的出口收入來源,這同樣導致了意大利的經常賬戶長時間處於逆差狀態。

與它們形成鮮明對比的是,作爲世界前列的製造業強國,德國的經常賬戶一直以來均維持着大額順差。此外,得益於德國穩健的基本面,債務危機爆發後,德債被視爲避險資產,爲德國吸引了大量的外資流入。

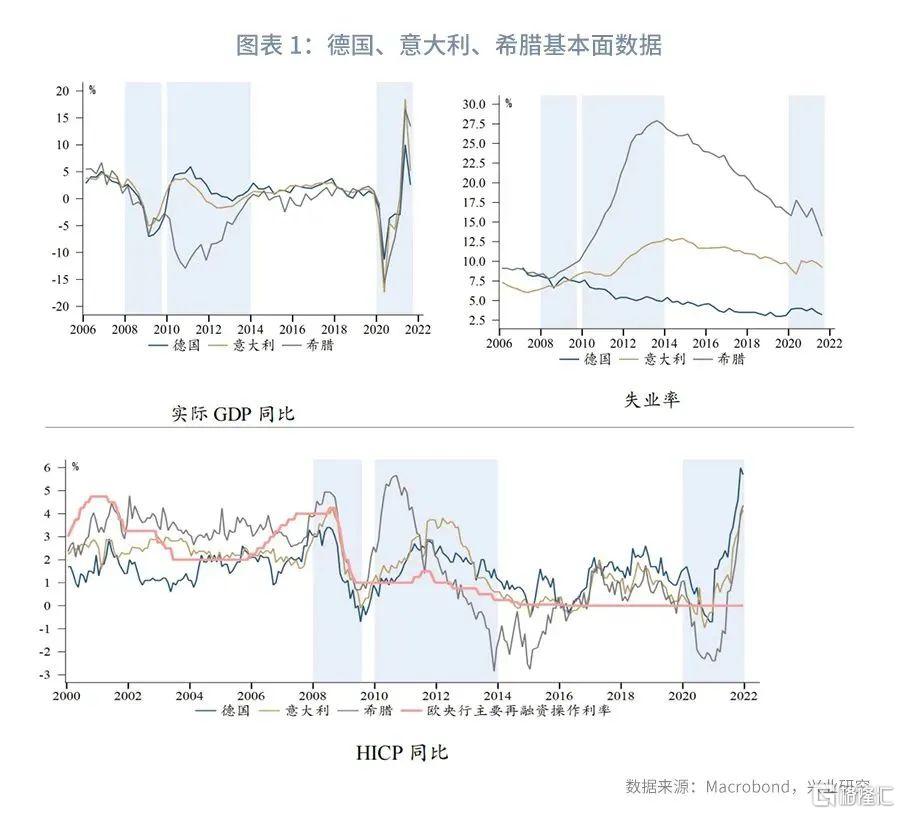

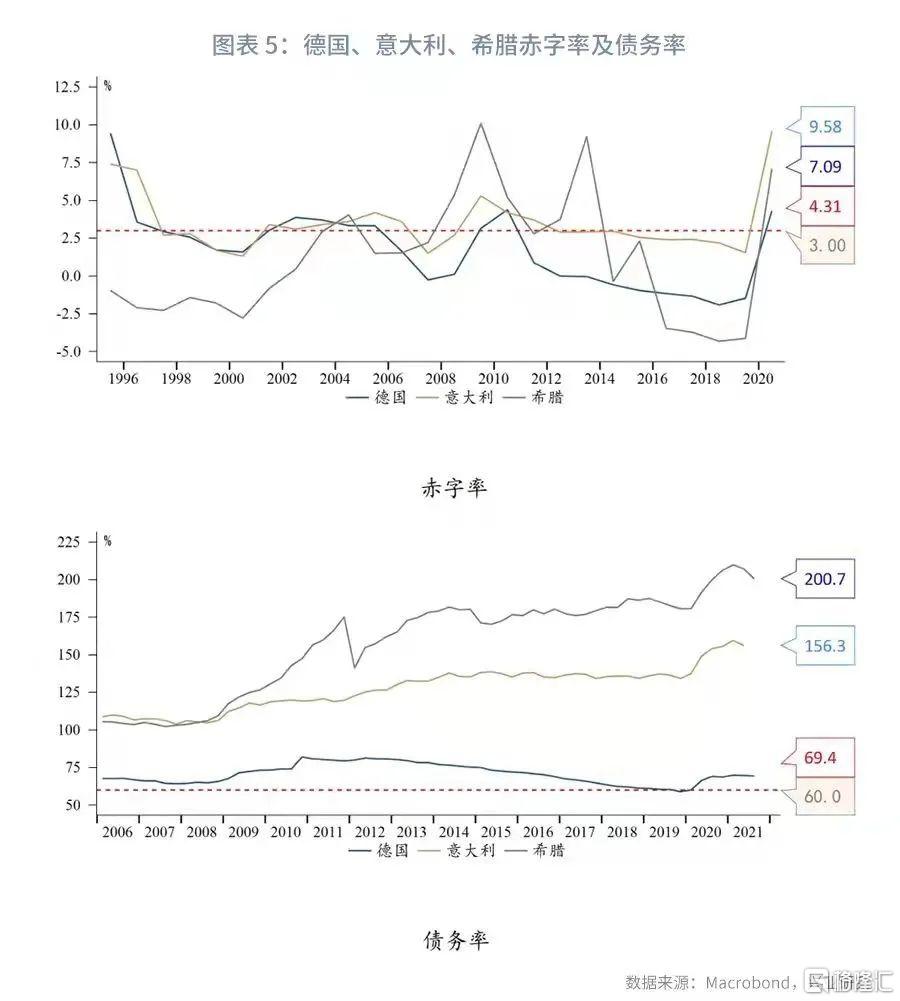

從財政狀況來看,這場災難的來臨並非毫無徵兆。根據《馬斯特裏赫特條約》(簡稱《馬約》)的要求,各成員國政府承諾將赤字支出佔GDP的比重限制在3%以內,債務量與GDP的佔比控制在60%以內。然而,希臘和意大利自加入歐元區以來從未滿足過《馬約》規定的債務要求,且債務率一直處於100%以上的高危狀態,有時甚至還通過一些技術手段,包括表外交易、使用複雜的貨幣和信用衍生品結構等方式,來掩蓋真實的財政狀況。那麼,是什麼因素導致了希臘和意大利負債累累?

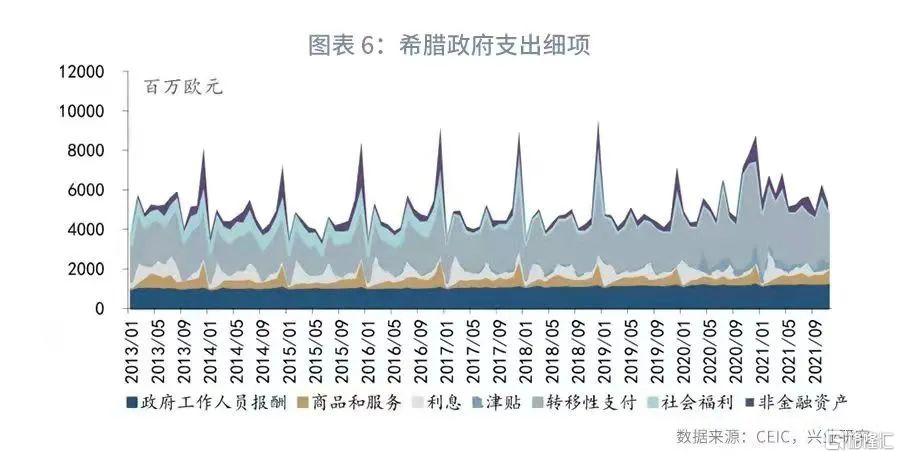

歐債危機前,在希臘,高福利政策給希臘民衆帶來安穩生活的同時,也加劇了政府的負擔。從政府支出的細分項目來看,2017年之前,轉移性支付、政府工作人員報酬和社會福利位列前三大支出項。因此,公務員崗位在希臘被視爲最好的職業,抑制了民衆搞實業的熱情。與此同時,豐厚的失業救濟補貼降低了失業羣體再就業的積極性,使得希臘失業率常年居高不下。希臘政府舉債度日卻給民衆營造着“奢靡”的生活環境,如此惡性循環使得希臘債務的雪球越滾越大。同樣的問題也發生在意大利。意大利的養老體系佔據了政府支出的很大一部分。此外,意大利的國民納稅意識薄弱。依賴於龐大的地下經濟,偷稅漏稅在意大利並不罕見,導致政府收入稀薄。

危機來臨後,一方面,信用溢價飆升導致償債成本大幅提高。另一方面,考慮到銀行間的高度關聯性及其在穩定經濟方面的重要地位,政府不得不通過提供支持性資本重組貸款來救助受影響最嚴重的銀行。內外衝擊之下,希臘和意大利的債務水平進一步上揚。

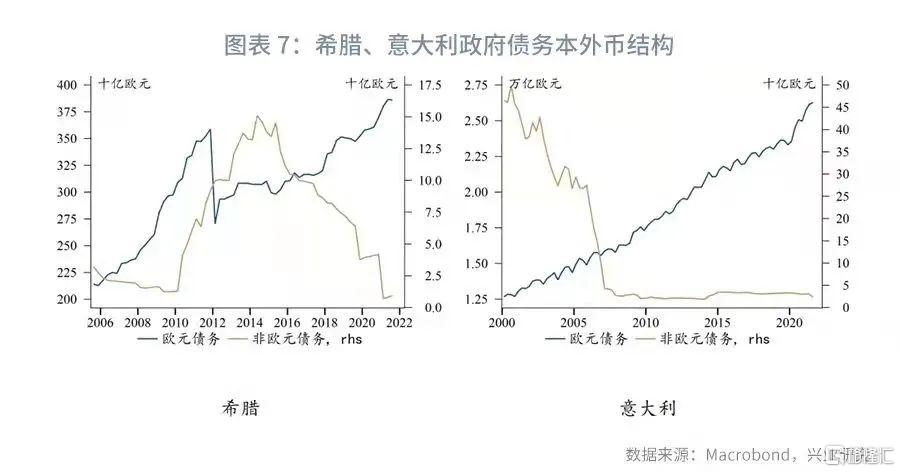

好在從希臘和意大利的本外幣債務結構來看,以歐元以外貨幣計價的債務在2008年前逐年下降且處於相對低位。在希臘國債評級被下調後,歐元在歐央行政策利率的調控下並未出現明顯貶值,意大利的外幣債務仍保持較低水平,而希臘外幣債務上漲的主要原因則爲國債利率跳升。

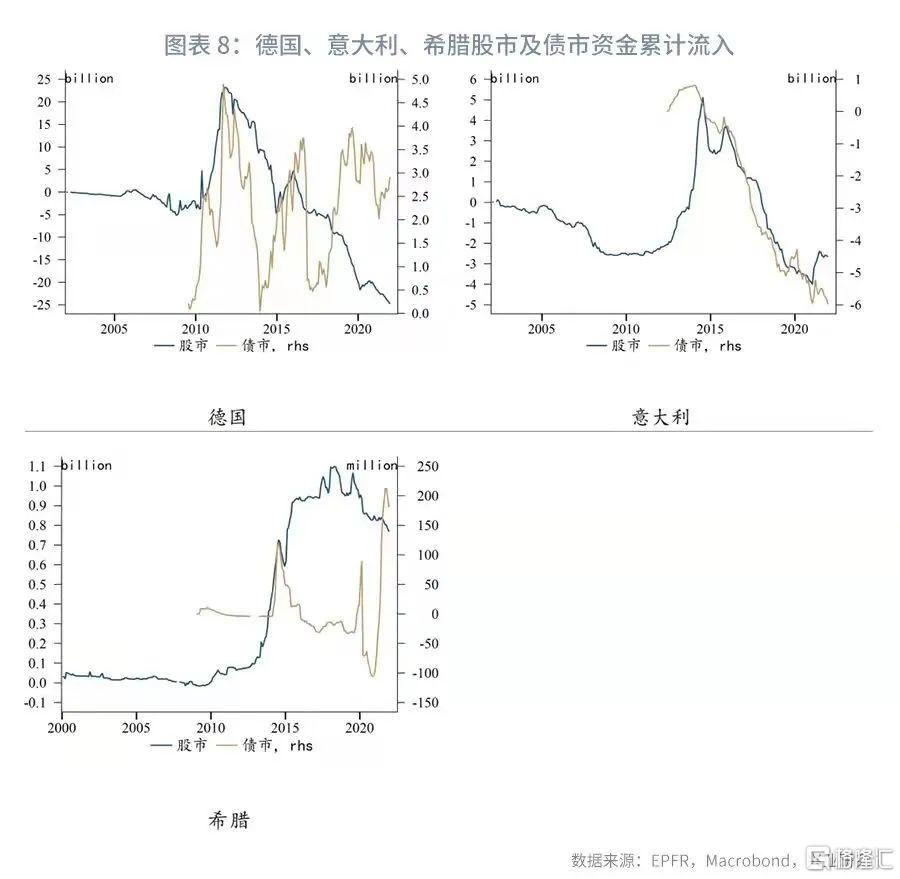

從資金流動情況來看,危機爆發期間,德國的股市及債市資金流入量明顯增加,意大利股市資金的累計流入量則爲負數。而在這之前,從股市來看,只有希臘的資金累計流入量爲正,德國和意大利均呈現出不同程度的流出。這是由歐元區成員國間經濟的不對稱發展趨勢導致的。歐元區成立以來,南部成員國的經濟增速普遍快於北部國家。希臘於2001年加入歐元區後,積極刺激國內消費,經濟增速連年超過歐元區平均水平,從而更多地吸引了外資的流入。

從歐洲政局來看,高漲的債務引發民衆對當局者的不信任,而政局的動盪反過來又加大了債務問題解決的難度。希臘當時的執政黨PASOK黨的民調支持率從2010年的42.5%下降到2011年的22%。2011年11月,在PASOK黨內、反對黨和其他歐盟政府的批評聲中,於2009年12月上任的總理喬治·帕潘德裏歐宣佈辭職,同時結束了該黨連續40多年的執政黨地位。以歐央行當時的前副行長盧卡斯·帕帕季莫斯爲首的三黨聯盟政府成立。該政府的主要任務是應對當時要求希臘退出歐元區的呼聲,努力讓希臘留在歐元區。2012 年6月17日大選後,帕帕季莫斯下臺,而新上臺的看守總理卡羅洛斯·帕普利亞斯的任期僅維持了一個月。安東尼斯·薩馬拉斯隨即接手,此後希臘政府才慢慢開始將重心放在財政整頓上。而在意大利,長期擔任總理的西爾維奧·貝盧斯科尼也在民衆的聲討聲中於2011年11月辭職。隨後,馬裏奧·蒙蒂受總統邀請組建無黨派技術官僚政府。然而,貝盧斯科尼的右翼黨派仍是國會第一大黨,蒙蒂的財政治理法案執行地並不順利,最終還是於2013年結束了他一年多的總理生涯。

2、疫情危機現狀

在經歷了債務危機的蕭條及正常化階段後,如今再次遭遇新冠疫情危機,希臘和意大利債務的絕對值水平始終維持高位,但爲何沒有再次引發主權債務違約的擔憂?我們還是從基本面、國際收支、財政狀況、資金流動情況等角度進行分析。

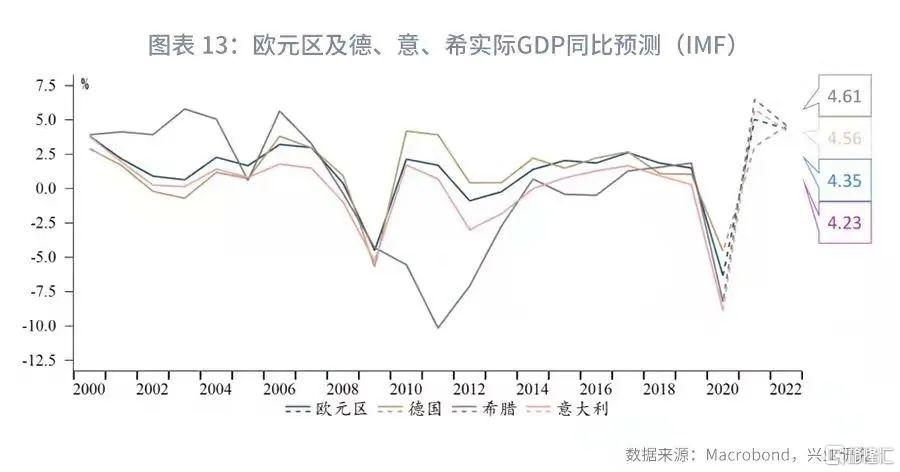

疫情爆發後,全球經濟體再次陷入衰退。而如今在應對危機時,各國政府已積累了足夠的經驗,迅速調整姿態,希臘及意大利等國將財政政策重心集中在加強就業上,控制失業率的同時,增加了財政收入,使得經濟增速迅速回升。

國際收支方面,希臘及意大利的大額貿易逆差已有顯著改善。近年來,希臘政府大力發展服務貿易的同時,加強恢復本國製造業產能,減少對進口油類及船類產品的依賴。意大利更是積極發揮製造業優勢,並降低礦產進口規模,經常賬戶保持着較大額度的順差,即使在疫情來臨後受服務業拖累也依然堅挺。

財政方面,各國的政策方向從債務危機時期爲了簡單的控制債務和赤字水平而採取緊縮性政策,轉向爲促進經濟復甦、創造收入而採取擴張性政策。得益於歐盟及時實施的《穩定與增長公約》(簡稱《公約》)免責條款,各成員國政府在本次危機後能盡其所能加大財政刺激力度助力經濟復甦。儘管債務水平進一步擡升,但強有力的經濟增長勢頭並未讓信用危機再次發生。另外,從希臘的政府支出結構來看,雖然受疫情影響轉移性支出依然較多,但社會福利分項的支出已大幅減少,總體結構已有所改善。除此之外,自2014年以來,希臘政府的債務中以非歐元計價的債務已顯著降低,減輕外幣債務負擔。

資金流動情況方面,德國市場仍是歐元區的最佳避險場所。不過,歐央行緊急抗疫購債計劃(PEPP)中允許購買希臘債券條件的加入增加了希臘債市的資金流入量。

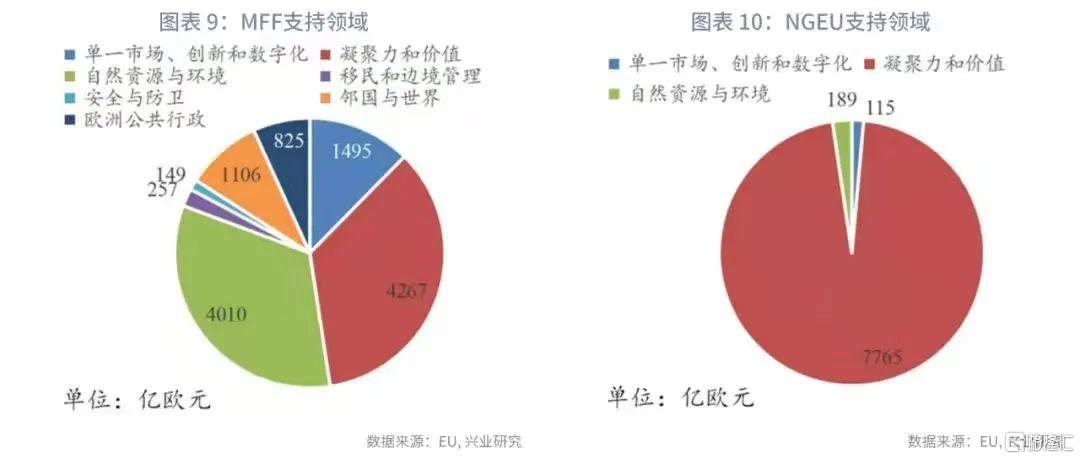

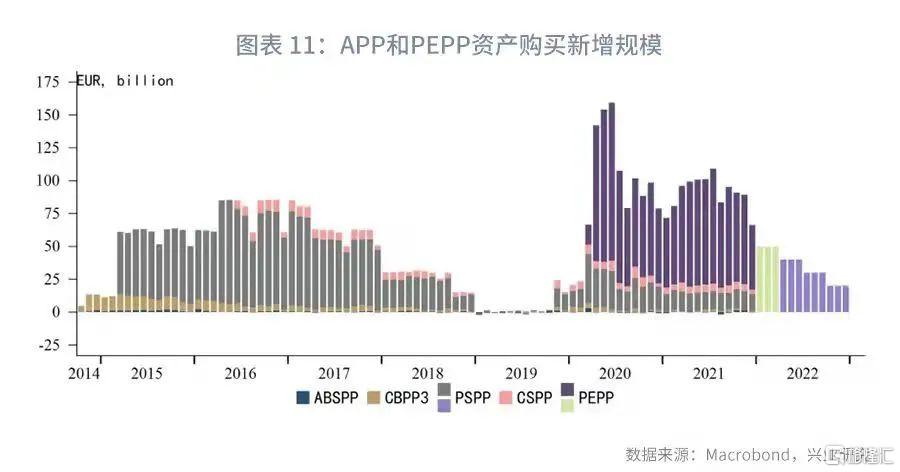

政策應對方面,後疫情時代歐元區各國基本面與歐債危機時期出現明顯分化的另一大重要因素在於歐洲層面政府態度的區別。不管是歐盟還是歐央行,在應對本輪新冠疫情危機時都採取了擴張性的政策。上文提到的《公約》免責條款是其一。另外,歐盟財政政策也達到了前所未有的統一。歐盟於2020年推出了史上規模最大的一籃子財政刺激計劃——2021-2027多年度財政框架(MFF)以及下一代歐盟計劃(NGEU),爲各成員國的經濟復甦提供了有針對性的資金支持,也使其朝着財政一體化的目標不斷前進。歐央行在恢復資產購買計劃(APP)的同時,推出了靈活度更高的PEPP。除此之外,疫情緊急長期再融資操作(PELTRO)、歐元體系中央銀行回購工具(EUREP)等其他疫情階段的臨時性貨幣政策工具也被啓用,進一步加碼寬鬆貨幣環境。財政貨幣的雙重刺激,歐元區經濟復甦不斷加快,融資條件與通脹前景已顯著改善。

當前,歐央行也已緊隨美聯儲進入緊縮週期。PEPP將於今年3月結束,且爲了防止懸崖效應,APP規模將被適當提升後再逐級遞減。此外,疫情時期其餘補充工具的退出也早已列入時間表——疫情緊急長期再融資操作(PELTRO)已於2021年第三季度全部到期,而歐元體系中央銀行回購工具 (EUREP)同樣將於2022年3月結束。在資產購買計劃結束後,歐央行將擇時加息。

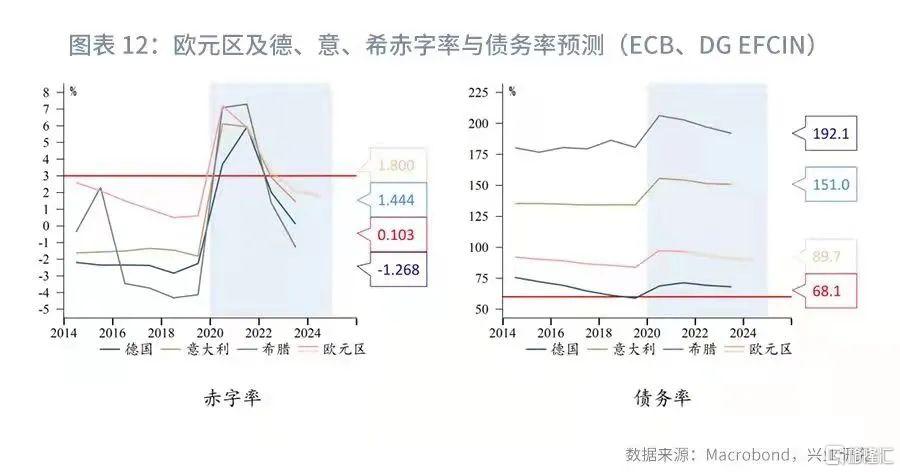

根據歐央行自身的預測,歐元區各成員國平均債務率或在2022年降至93.2%,赤字率降爲3.2%。歐盟金融事務委員會(DG EFCIN)預計,2022年德國、意大利和希臘的赤字率分別爲2.0%、2.9%和1.4%,其債務率分別爲69%、151%和197%。可見赤字率或普遍達標,而債務率仍居高不下。簡單估算下,倘若歐央行加息5bp,這或給意大利及希臘增添近8%和10%的償債成本,超過實際GDP增長水平。後續我們將從利息支出/GDP、資產購買逐步退出對邊緣經濟體債務負擔影響等角度,進一步分析債務問題是否對加息構成制約。