淨利下降19%,股價連日大漲16%,“鋰茅”億緯鋰能又能行了?

4月27日,“鋰茅”億緯鋰能發佈一季報,報吿期內,公司實現營業收入67.34億元,同比增長127.69%;歸母淨利潤5.21億元,同比減少19.43%。

同時,億緯鋰能於前兩日發佈2021年財報,報吿期內,公司持續夯實主營業務發展,實現營業總收入169億元,與上年同期相比增長107.06%;歸屬於母公司股東的淨利潤為29億元,比上年同期增長75.89%。

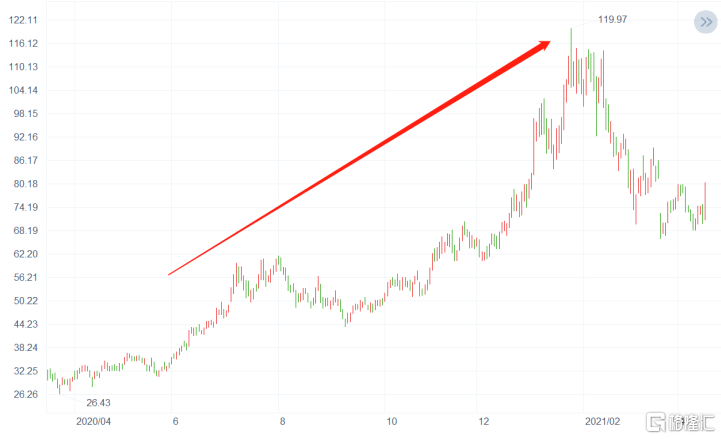

昨日,億緯鋰能收漲11.6,今日股價收漲4.23%。

01

消費電池、動力電池並駕齊驅

億緯鋰能的主要業務是消費電池(包括鋰原電池、小型鋰離子電池、圓柱電池)和動力電池(包括新能源汽車電池及其電池系統、儲能電池)的研發、生產和銷售。

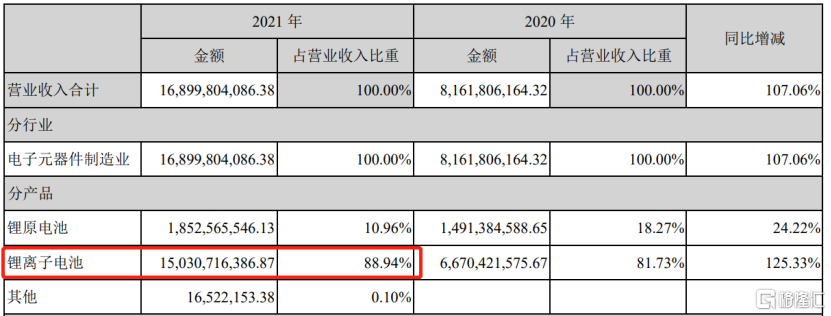

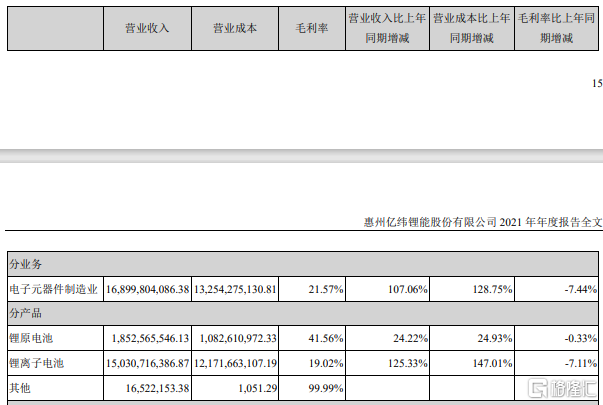

其中,消費電池業務2021年實現營業收入69億元,與上年同期相比增長 67.79%。億緯鋰能的鋰原電池在市場中處於領先地位,競爭優勢明顯,市場份額穩定。

動力電池業務2021年實現營業收入100億元,與上年同期相比增長146.25%。主要原因是應用於乘用車領域的軟包三元電池隨着新建產能持續釋放,帶動電池出貨規模保持增長。動力電池業務為公司貢獻了大部分營收,帶動公司營收規模增長。

分產品來看,鋰離子電池貢獻了絕大部分營收,佔營收比重約89%。這部分的營收增速也更加明顯,比上年同期增長了125%。

但是,鋰原電池業務更加穩定,毛利率更高,達到41.56%,鋰離子電池的毛利率則要低很多,近19%。

02

為何增收不增利

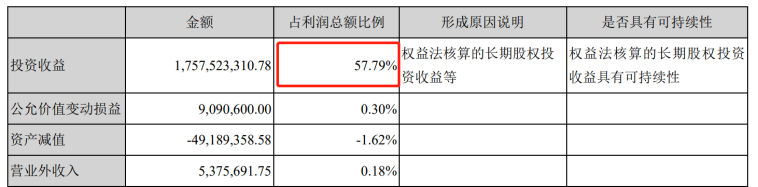

雖説億緯鋰能去年整體營收和利潤都實現不錯的增長,然而今年一季度卻在營收翻倍增長的情況下,淨利潤增速雙位數下跌。公司將增收不增利的原因歸結於其投資收益的減少。

利潤表項目重大變動情況及原因中對於投資收益減少的解釋是其聯營公司一季度生產和出運計劃受到負面影響:

億緯鋰能於2014年注資思摩爾國際,持股50.1%;至今,仍然持股32.62%,為思摩爾的第二大股東。思摩爾國際是霧化行業的領軍企業,為全球最大的電子霧化設備製造商,主要業務是為企業客户研究、設計及製造電子霧化設備及電子霧化組件。

近幾年,億緯鋰能業績飛漲,一路高歌猛進,思摩爾確實貢獻不小。

2017年以來,思摩爾一度為億緯鋰能貢獻了一半左右的利潤,2021年貢獻了近六成的利潤。

值得注意的是,思摩爾國際在2020年上市後,股價一路上行。億緯鋰能的股價也隨之一路高漲。

今年一季度,億緯鋰能投資收益2.17億元,佔其淨利潤超4成,投資收益的減少自然是會影響淨利潤。

但是,剔除投資收益後,一季度的淨利潤為2.6億元,對比上年同期剔除投資收益後的淨利潤(3.37億元),淨利潤同比下滑超22%,所以説業績下滑的主要因素還是受到自身主營業務利潤下滑的影響。

剔除投資收益的因素,如果只關注億緯鋰能一季度主營業務,利潤下降的主要原因是原材料成本上升,導致營業成本增加,壓縮了利潤。

2021年原材料價格持續高漲,給眾多動力電池廠商帶來成本壓力。隨着低成本原材料存貨逐漸用完,億緯鋰能的業績在去年4季度就開始出現疲態,2021年Q4毛利率和淨利率均下滑,分別為17.11%、13.5%;到了2022年Q1,毛利率降至13.75%,同比下降13個百分點,環比下降約3個百分點,毛利率繼續承壓。

當然,原材料漲價不僅影響億緯鋰能一家,整個新能源行業都受影響,比如同樣公佈了一季報的欣旺達,毛利率和淨利率同樣下降。

光大證券認為,億緯鋰能積極採取多元化策略控制成本,佈局產業鏈,降低原材料波動影響。同時公司Q4開始與整車廠談判價格,向下遊傳導價格壓力,動力電池毛利2022年有望修復。

03

動力電池成新引擎

雖説,公司毛利率短期承壓,但是消費類業務穩步發展,同時動力電池業務高速成長。根據中國汽車動力電池產業創新聯盟(CABIA)數據,2021年億緯鋰能國內動力電池裝機量約2.92GWh,同比增加147%,市佔率1.9%,排名第八;2022年一季度的裝機量約1.09GWh,市佔率2.13%,排名提升一位至第七,中信證券認為隨着產能加速釋放,未來億緯鋰能的動力電池業務有望繼續高速成長。

事實上,在對未來的規劃方面,億緯鋰能在鞏固現有消費電池市場領先優勢的同時,在動力電池方面,積極加強新能源汽車和儲能業務的佈局。

4月27日晚間,億緯鋰能發佈與成都經濟技術開發區管理委員會簽訂《項目投資合作協議》的公吿,擬投資建設年產50GWh動力儲能電池生產基地和成都研究院,其中一期包含20GWh動力儲能電池生產基地和研究院一期;二期包含30GWh 動力儲能電池生產基地和研究院二期。項目總投資200億元。

億緯鋰能由鋰原電池龍頭企業,發展鋰離子電池業務,最終邁入動力電池,打入海外龍頭車企供應鏈體系,在高度集中化的動力電池市場競爭格局中佔一席之地。

光大證券認為,億緯鋰能的電池客户質量處於國內第一梯隊,22年4680大圓柱預計穩步投產,軟包三元、三元圓柱出貨高速增長,鐵鋰有較大產能增量,將在儲能與新勢力動力電池方面持續發力。

總體來説,億緯鋰能近日公佈的2021年全年和2022年一季度業績符合預期,開源證券認為,公司鋰離子電池毛利率下降較多,主要原因在原材料價格上行隨着2022年Q2以來原材料價格逐漸回調,公司毛利率有望築底回升,加之公司上游佈局的持續完善(公司是目前上游佈局最完善的電池廠之一),動力儲能電池產能持續擴大,將導致公司盈利能力拐頭向上,綜合競爭力有望進一步提升。