固收+的轉債配置

本文來自格隆匯專欄:國君固收覃漢,作者:劉玉

核心觀點:

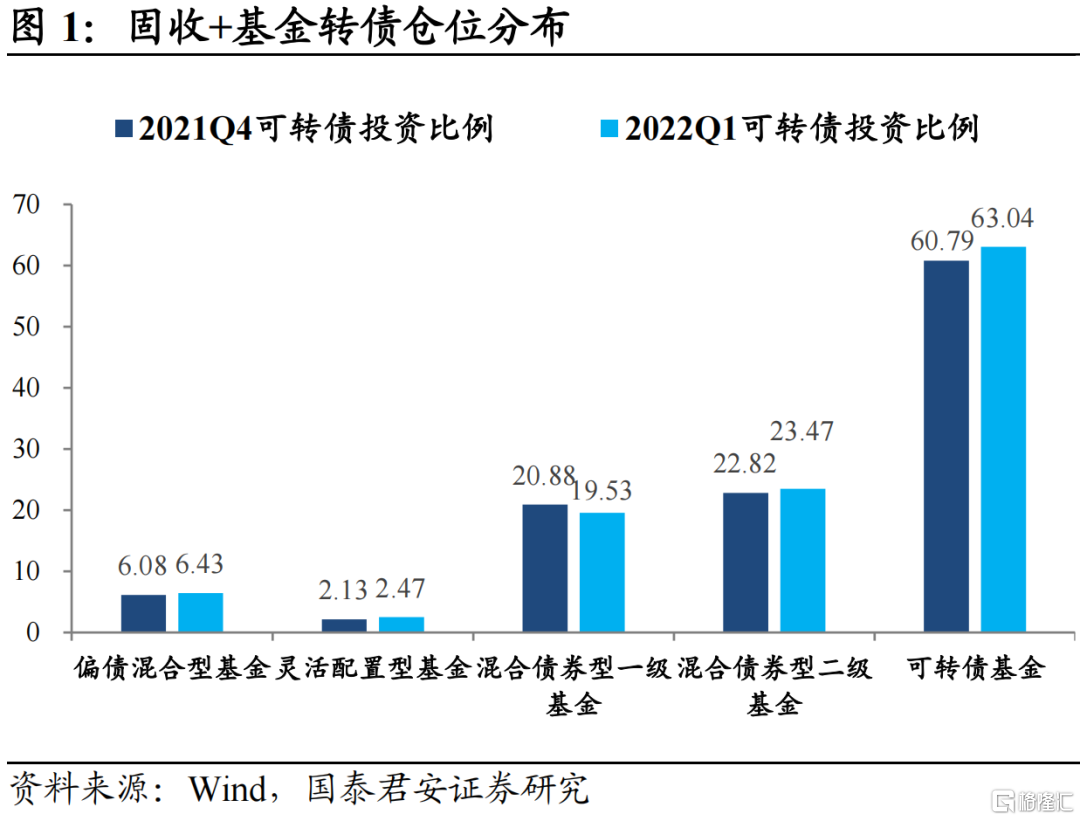

1.2022年一季度,固收+的四類產品中,混合一級債基和混合二級債基轉債持倉市值佔其資產總值的比例最高,分別為17.27%和20.84%。

2.對比2021年年報和2022一季度轉債持倉,四類固收+基金對轉債的平均持倉沒有明顯下行,一級債基和二級債基對轉債的持倉依然較高。

3.綜合來看,倉位控制和絕對低價是固收+產品在轉債配置上的基礎路徑。

1

“固收+”的轉債倉位

轉債是固收+配置的一類重要資產,是債券市場博取權益市場收益的重要途徑。轉債的波動呈現較為明顯的分化特徵,規模較大的銀行轉債相對而言評級高、規模大,波動相對較小;絕對價格和平價較高的轉債標的距離債底較遠,轉股溢價率低,波動情況不亞於正股。

2022年一季度,固收+的四類產品中,混合債券型一級基金和混合債券型二級基金可轉債持倉市值佔其資產總值的比例最高,分別為17.27%和20.84%,靈活配置型基金對於可轉債資產的配置最少,持倉佔其資產總值為2.89%。

對比2021年年報和2022一季度轉債持倉,四類固收+基金對轉債的平均持倉沒有明顯下行,一級債基和二級債基對轉債的持倉依然較高。

分產品類型看,除了一級債基之外的其他三類基金對可轉債的持倉比例都有小幅上行:二級債基的轉債持倉由2021年報的22.82%提升到2022一季報的23.47%,偏債混合的轉債持倉由2021年報的6.08%提升到2022一季報的6.43%,靈活配置型基金的轉債持倉由2021年報的2.13%提升到2022一季報的2.47%。

轉債基金在類別上也屬於混合二級債基,但與固收+基金相比,後者以風險較低的偏債券類資產作為底倉,再加以較低倉位的股票、轉債等風險資產,而轉債基金的持倉市值60%以上都為可轉債,此外有超10%的權益持倉,且22Q1較21Q4轉債持倉佔比有所增長。

固收+基金轉債持倉比例均值在25%以下,剔除掉轉債基金後平均轉債持倉比例為16.6%,配置上更多的是偏債類資產為底倉以保證收益的穩定性。轉債持倉帶來的不僅是收益增厚,從波動同源性而言,同樣也可能造成較大回撤。

2

轉債持倉帶來的回撤

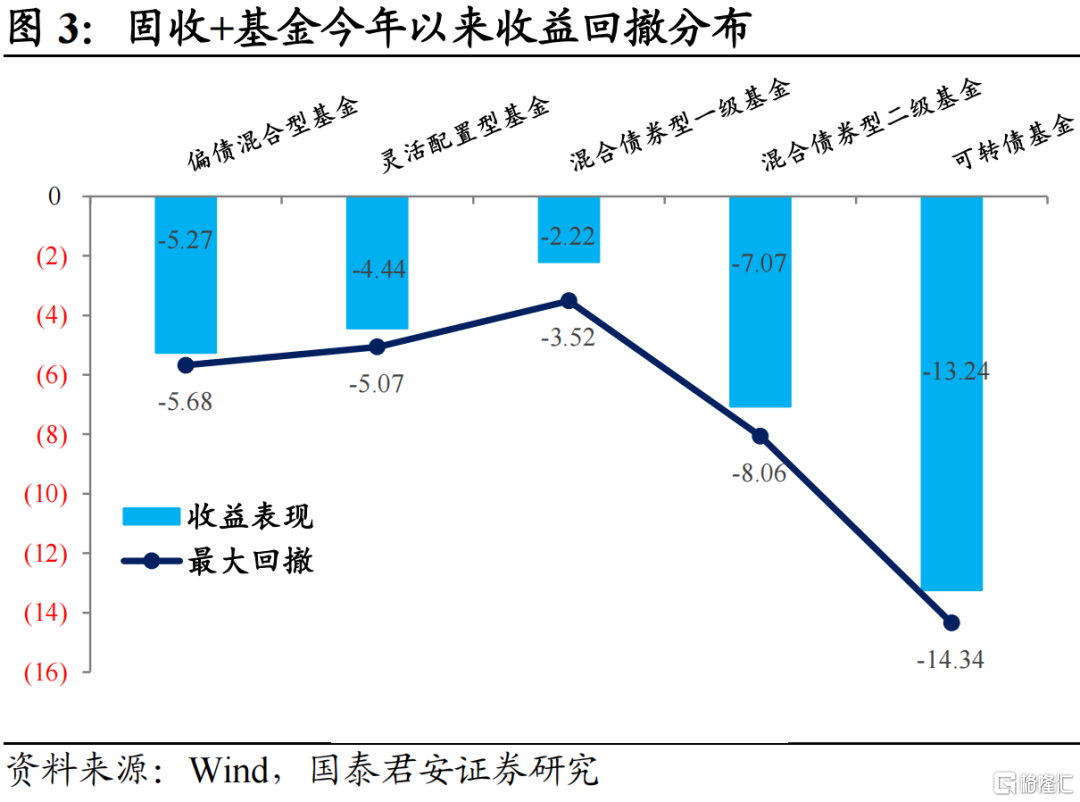

四類固收+基金從2022年至今的平均最大回撤都在10%以內,轉債基金的平均最大回撤達到14.34%,固收+整體的回撤和轉債倉位有明顯的關聯性。

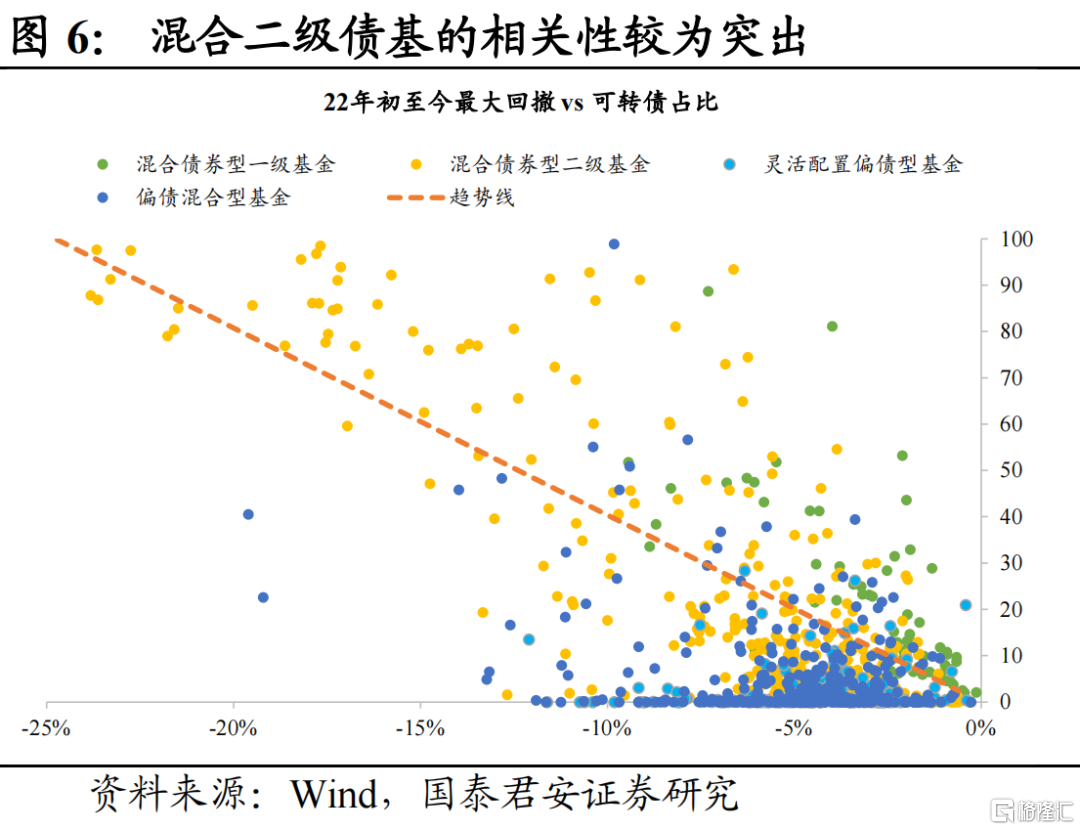

2022年以來,混合債券型二級基金的平均回撤最大(-8.06%),其次是偏債混合型基金和靈活配置型基金,兩者的回撤及收益居中,表現最為穩健的為一級債基,最大回撤為3.52%,今年以來收益率-2.22%。

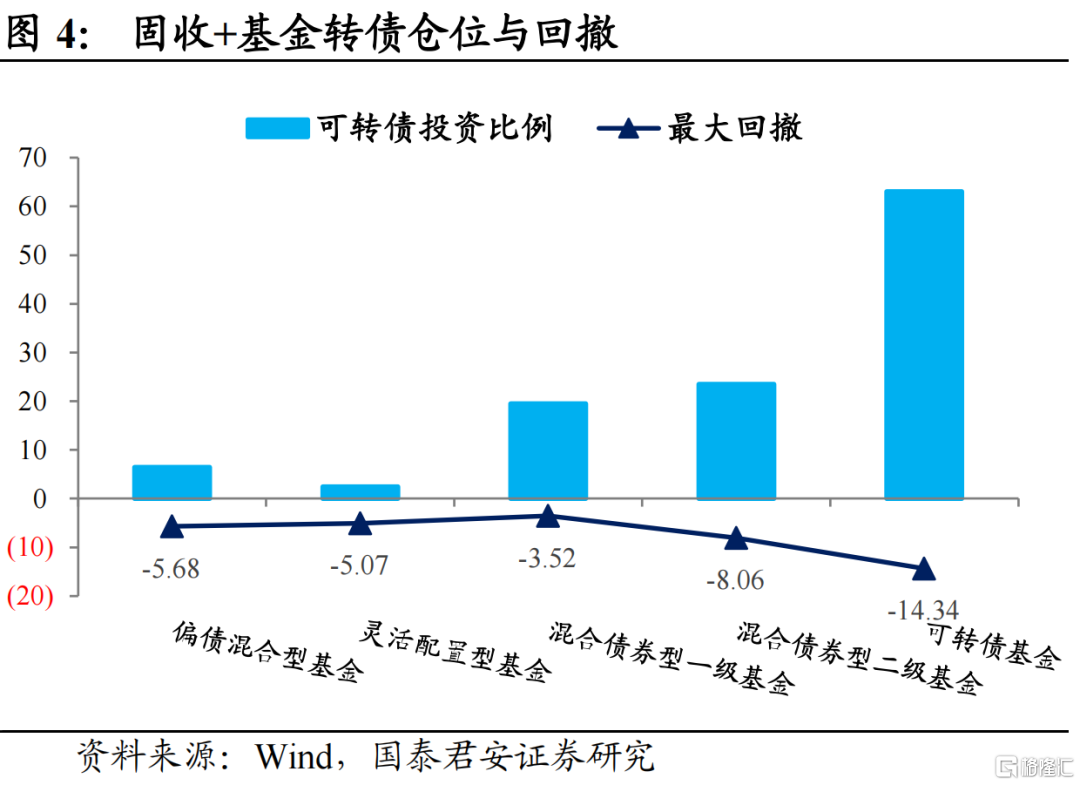

通過倉位和回撤的對比,混合二級債基的轉債持倉比例最大,今年以來整體的回撤也相對較高,混合一級債基綜合表現最好,轉債持倉本身比例不低,但平均回撤幅度最小。

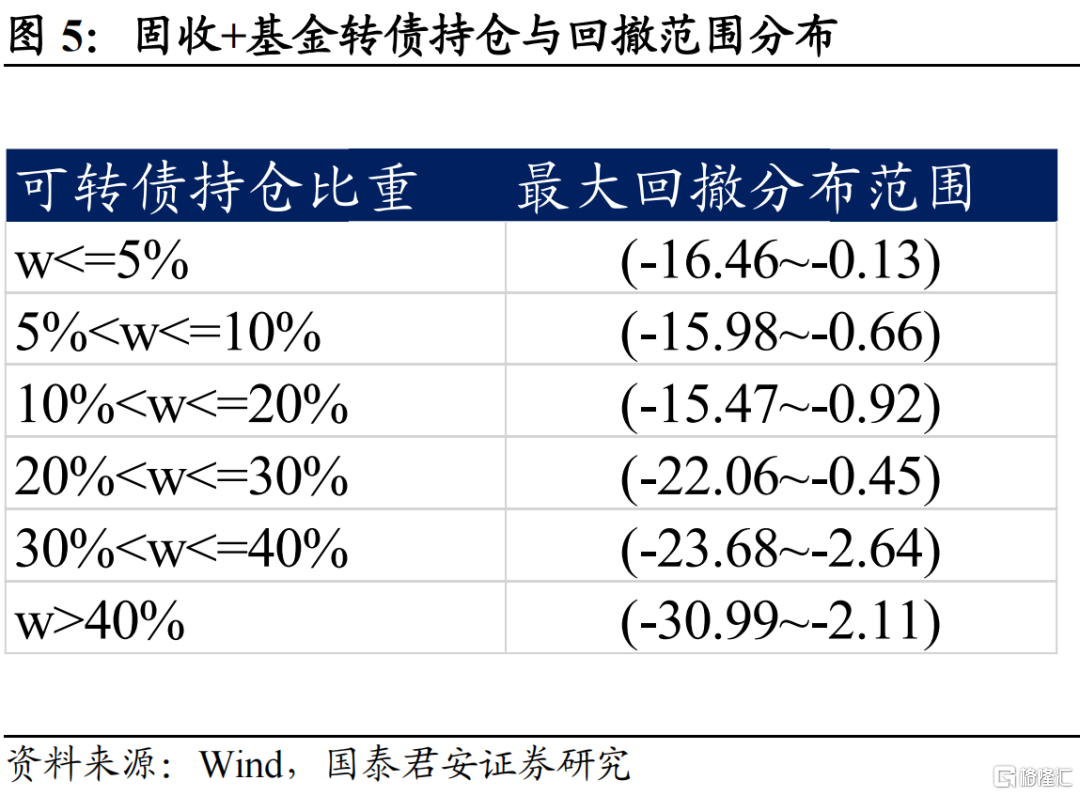

通過各類產品持倉的回撤分布,不難看出隨着基金對轉債持倉比重的增加,最大回撤的範圍有所縮小,但範圍內回撤最大和最小產品的最大回撤均逐漸增加,投資組合中可轉債配置比例越大,最大回撤出現抬升。

統計所有固收+基金22年初至今最大回撤與2022一季度轉債持倉比重,可以發現,二級債基的轉債倉位與回撤呈負相關,但偏債混合型基金和靈活配置型基金由於股票持倉佔比較大,相關性並不顯著。

3

不同固收+產品的轉債配置

以2022年以來最大回撤排序,篩選出收益率較好的轉債持倉小於10%的收益較好產品以及持倉大於10%的較好產品,從總體的回撤趨勢線可以看出:轉債的倉位控制決定了最大回撤的區間,低迴撤和低倉位對應。

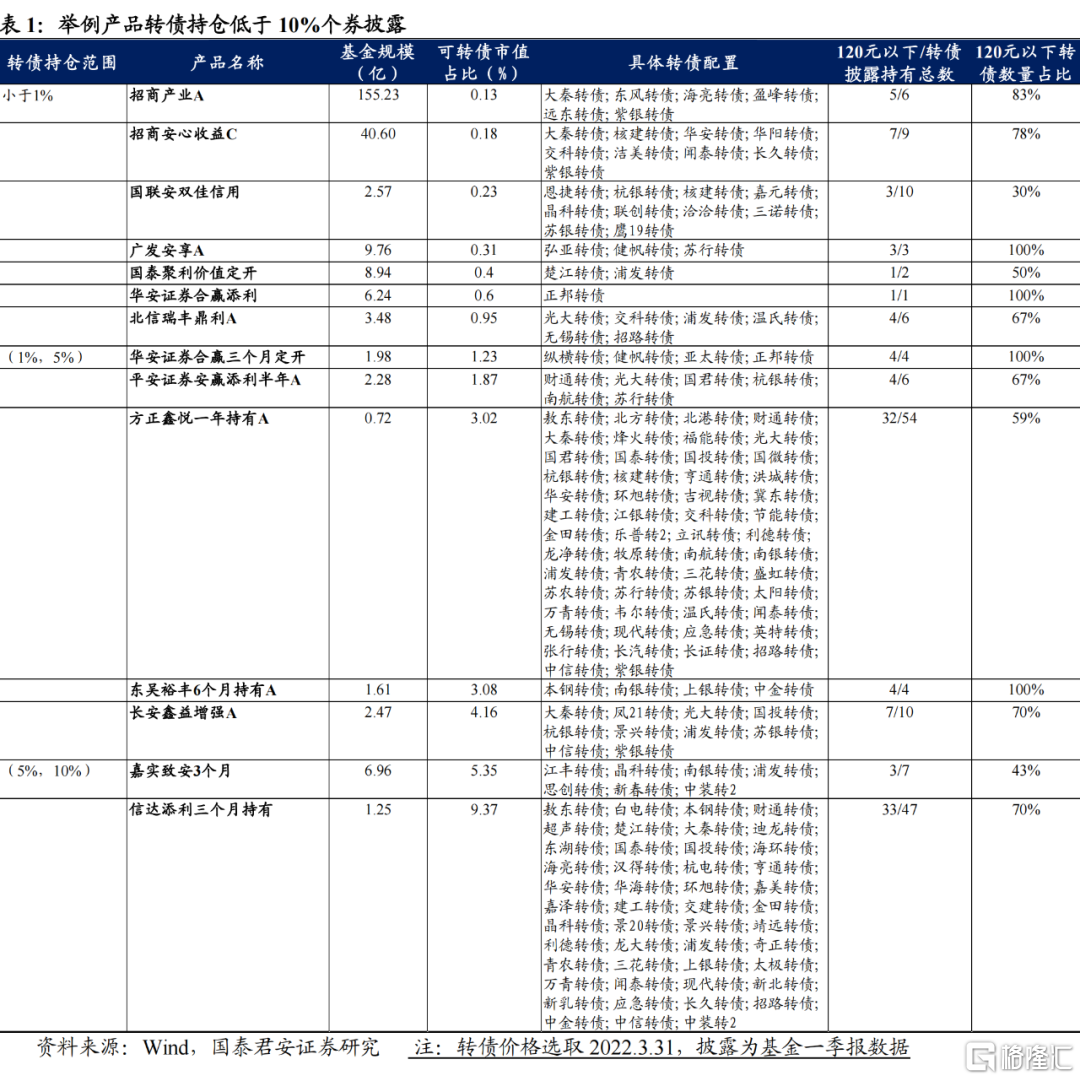

從回撤情況看,轉債持有小於10%的14只基金的最大回撤都在2%以下,轉債持倉小於1%的7只基金回撤範圍在(-0.94%,-0.02%)區間,這些產品大部分持有的是底倉轉債,倉位對回撤的影響更大。其中,北信瑞豐鼎利A轉債持倉最多為0.95%。

轉債持倉位於1%至5%區間的五隻基金回撤範圍在(-0.90%,-0.07%)區間,其中轉債持倉最多的長安鑫益增強A回撤居中為-0.21%,收益率較高1.02%。

轉債持倉高於5%的兩隻基金回撤分別為-1.41%和-0.47%,收益率分別為-0.98%和0.76%,當基金的轉債倉位逐步抬升之後,倉位對回撤的影響較小,而內部的持倉結構對於回撤的影響更大。

轉債持有大於10%的10只基金的最大回撤分佈在-3.49%至-0.92%之間,其中,9只基金的最大回撤都超過了1%,持倉比例在愈發上行之後,轉債持倉和業績都會出現較為明顯的分化。

根據以上產品披露的具體持倉,轉債持有在1%以下的基金轉債配置一般為1-10只,從具體轉債配置看,除了銀行券商轉債之外,也會配置大秦等公用事業、基建板塊。

轉債持有在(1%,5%)區間的基金轉債配置較為分散,最多的達到50只左右,行業較為集中,幾乎都配置了杭銀轉債、浦發轉債、蘇銀轉債、中信轉債等銀行轉債和券商轉債;

轉債持有在10%左右的基金轉債配置分化愈發明顯,以信達添利三個月持有為例,共配置了47只轉債,範圍覆蓋從中信、財通轉債等金融板塊到本鋼、靖遠等上游週期板塊。

轉債持有佔比在10%以上的基金持有數量較為不同,行業和個券配置層面都較為分散,行業方面,浦發轉債、杭銀轉債、蘇銀轉債等銀行板塊轉債依然是重要底倉,其次多隻基金還配置了温氏等生豬板塊、交科交建等基建板塊。

轉債基金的轉債持倉是所有二級債基中最高的,但是由於持倉整體有明顯的權益特徵,本專題不詳細展開。

綜合來看,倉位控制和絕對低價是固收+產品在轉債配置上的基礎路徑。固收+基金中回撤控制較為極致的產品都保持着較低的轉債倉位,並且持有轉債多為價格較低的底倉轉債。

而轉債持倉比例較大之後,各類產品的配置出現明顯分化,但是在轉債佈局上多是選擇相對低價的標的,尤其是一些低價高彈性品種。