中國春來(1969.HK):厚積薄發,中期利潤同比上漲52%,後市延續強勢可期

格隆匯 05-26 17:19

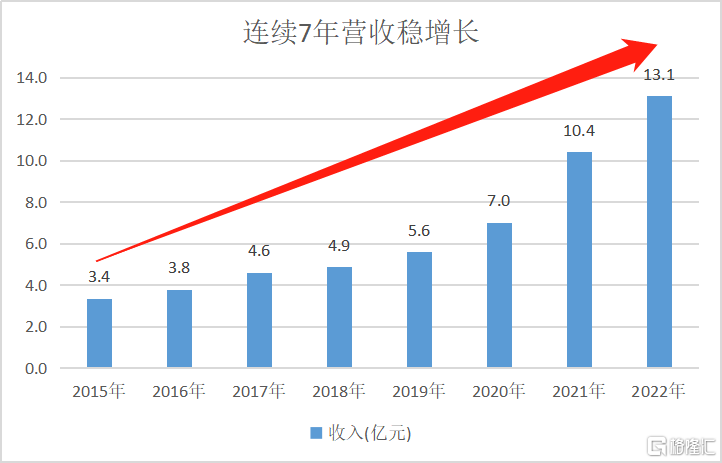

5月26日,中國春來(1969.HK)發佈2022年中期報告。2022年H1,收入達6.56億元(單位:人民幣,下同),同比增加30.8%;延展至全年約13.1億元,成功實現連續7年營收穩定增長。

此外,中國春來中期實現期內利潤2.51億元,同比增長52.4%;經調整純利2.63億元,同比增長35.5%。多項指標再次驗證了中國春來的穩健性。

上半年的亮眼表現,充分說明中國春來2021年的增長勢能仍在延續。2021年,中國春來突破10億營收,淨利潤同比增長329.4%,經調整淨利潤同比增長128.7%。

經筆者研究,多因素共同驅動中國春來2021財年高增長。首先,其旗下各校招生規模和在校生人數每年穩步擴張。更重要的是2021年5月荊州學院成功轉設後並表,帶來了10,759名新增在校生規模。中國春來整體在校生規模突破10萬人門檻,躋身行業前5。除此之外,中國春來旗下安陽學院原陽校區順利落地,並於2021年開始招生,預計未來4年間將持續貢獻增長。

筆者還注意到,中國春來自新財年起持續逆勢上漲,股價從去年低點至今累計漲幅超6成,上升通道已經打開。

連續7年營收穩增長

當前波動的市場,再次證明華爾街教父格雷厄姆的名言——"牛市是普通投資者虧損的主要原因。"

作爲價值投資的鼻祖,格雷厄姆一直強調“安全邊際”,反對華爾街不惜一切價格買快速增長的所謂“好公司”的策略。而財務穩健的公司即使成長速度並不驚人,但時間一長,仍能在複利效應之下帶來讓人大吃一驚的回報。

具體來看,在過去的七年,集團的營收的年複合增長率超20%——這個增速雖並不驚人,卻使營收實現了從3.36億元到10.42億元的數倍增長。在此背後,中國春來並沒有爲了營造較高的財務增長,去大幅提高學費而透支未來的成長空間。招生規模的提升才是中國春來的核心驅動力——中國春來的在校生總數從2017/2018學年的45,210人增至2021/2022學年的107,600人,年複合增長率達19%。

自2018年上市以來,中國春來的成長性相較之前進一步提升。2018-2021財年,集團的收入從4.88億元增長至10.42億元,年均複合增長率爲28.8%;歸母淨利潤則從1.19億元增長至6.07億元,年均複合增長率更是高達72.1%。

可以看到,歸母淨利潤遠超出營收的增長速度,這得益於盈利水平持續提升。2019年-2021財年,集團的毛利率從52.5%高位提升8.1個百分點至60.6%;淨利率則從24.4%大幅增至58.3%。在中期財報中,我們亦看見運營資本的改善。2022年中期業績運營開支佔收入比重15.6%,同比降低了3.3%,因此淨利率從32.93%提升至38.26%。

筆者認爲,隨着收入規模的持續增長,規模效應逐步顯現;疊加集團堅持精細化管理戰略,未來期間費用率進入長期下降趨勢,從而推動公司盈利水平的提升。

另外,市場關注的財務結構問題亦持續改善。截至2022年上半年,資本負債率同比減少23.8%,實現了連續5年下降。

逆風中更顯內在價值

在中國春來的公開路演中,集團管理層指出,大浪淘沙始爲金,當資本狂歡過後,市場終究會迴歸理性。像集團這樣的連續7年營收穩增長的優質標的,逐漸會被市場所關注和認可。

事實亦證明如此。隨着泡沫逐步破裂,低價質優的標的韌性彰顯。

在中國春來身上,我們看到具備類似“公用事業屬性”的特性:

一、低估值。中國春來目前的PE(TTM)僅爲2.93 ,市淨率僅有0.86,遠低於高教行業平均估值水平。

二、公共事業的“特許經營權”構成了極高的行業進入壁壘。民辦高教是牌照型非充分競爭市場,進入門檻非常高,申請設立民辦高等教育必須取得一系列批文、執照及許可。

三、公共事業是旱澇保收的商業模式,而高等教育呈現逆勢增長的態勢。高等教育是剛需,在激烈的就業競爭時期,高等教育的市場需求提升。此外,學生入學後三至四年的學習生涯確定性非常高,因此業務一般不會出現較大波動。

四、高教板塊還與公共事業一樣是現金牛業務。預收學費再支出的方式,使得高教行業幾乎不會面臨運營資本的壓力。

從更長的投資週期看,基於集團的優勢佔位,未來集團的穩增長趨勢明確。中國春來具備穩固的龍頭地位。截止2022年2月28日,集團擁有4所本科院校、1所專科院校,並參與1所獨立學院的運營,運營學校在校生人數突破100,000人,躋身行業前5。

另外,多個紅利進一步強化集團的穩增長預期。除了前面所提及的舉措,蘇州天平學院正在緊鑼密鼓地在尋求轉設的過程中。新校區落成、併購落地以及轉設穩步推進......未來兩到三年正是諸多紅利集中釋放的時期,有望顯著地增厚集團利潤。

中國春來領漲高教板塊,表明當前位置的中國春來獲投資者強烈看好。目前,政策東風越發強勁,中國春來股價下有支撐,具備充足安全墊;上有彈性,長期想象空間較大。因此筆者認爲,其後市表現值得期待。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641