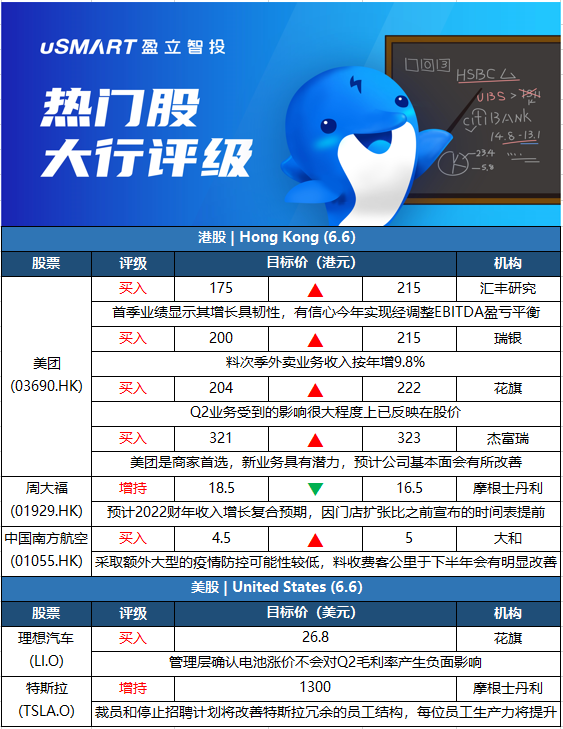

匯豐研究:將美團(03690.HK)目標價由175港元升至215港元,評級買入

匯豐環球研究發表報告指,美團Q1業績優於預期,其中收入較該行及市場預期高出2%,Non-GAAP經營毛利率亦優於市場預期兩個百分點。美團首季業績顯示其增長具韌性,相信集團重視有質素的增長,加上對新業務採取更審慎的投資方式,令該行有信心其可於今年實現經調整EBITDA盈虧平衡的目標。由於疫情影響及宏觀經濟放緩,該行將集團今明兩年收入預測下調4%至6%,經營利潤預測則降2%至8%,至於2024年盈利預測則上調超過20%。

瑞銀:將美團(03690.HK)目標價由200港元上調至215港元,評級買入

瑞銀髮表評級報告表示,將美團今年Q2收入預測下調9.1%至485億元;即使訂單增長持平,唯受較低補貼及較高的平均訂單價值(AoV)的推動,料次季外賣業務收入按年增9.8%。該行表示,將美團上調至215港元,升7.5%,此按綜合方式作估值,相當於預測2022年及2023年市銷率各4.1倍及3.3倍、相當預測2024年市盈率50倍,以反映受較高的長期利潤率推動。

花旗:將美團(03690.HK)目標價由204港元上調至222港元,評級買入

花旗發表報告,指美團Q1業績穩健,淨虧損低過預期,該行對美團22年至24年總收入預測分別升10.6%、9.6%、6.6%,至2136億元、2725億元、3294億元,料22年淨虧損57億元,料公司於23年及24年分別錄得淨利潤85億元和212億元。該行相信最壞的可能已過去,美團Q2業務受到的影響很大程度上已反映在股價。預計美團Q2總收入按年增長11.3%至487億元,經調整淨虧損21億元。由於美團高線城市收入佔比較高,到店消費受到的影響比外賣更嚴重,隨着平均訂單額增加和消費者補貼減少,儘管訂單量和餐廳消費受到幹擾,但外賣收入和毛利率可能會保持在相對較好水平。

傑富瑞:將美團(03690.HK)目標價由321港元上調至323港元,評級買入

傑富瑞發表報告,指美團今年第一季業績好過預期,長期增長目標不變,將其目標價由321港元輕微上調至323港元,維持買入評級。該行預計,美團第二季外賣訂單量和收入將勝於該行之前估計,並聚焦吸引用戶和降低補貼率,到店、酒店和旅遊業務核心競爭力不變,因美團是商家首選,新業務具有潛力,預計公司基本面會有所改善。

摩根士丹利:將周大福(01929.HK)目標價由18.5港元下調至16.5港元,評級增持

摩根士丹利發表報告,預計周大福2022財年收入增長達37%,符合公司30%至40%的按年增長指引,並與市場預期一致,因門店擴張比之前宣佈的時間表提前。同時淨利潤預測按年增長17%,高於市場預期。報告指,展望2023財年,特別是在上半財年,周大福將受到疫情負面影響,料全年收入和淨利潤將增長13%和16%,而之前預測爲16%和27%。

大和:將中國南方航空股份(01055.HK)評級由持有上調至買入,目標價由4.5港元上調至5港元

大和發表評級報告表示,由於國內收費客公裏(RPK)按年跌39%,南航收費客公裏首四個月收入較去年同期跌38%,該行相信採取額外大型的疫情防控可能性較低,料收費客公裏於下半年會有明顯改善。該行表示,考慮到首四個月旅遊需求低於預期,料今年收費客公裏會恢復至58%,明年會回到於19年的73%水平。預料公司在22至23年的淨虧損會進一步擴大,唯料公司在24年會有純利,相信國際航班重開後集團可獲重評機會。

花旗:維持理想汽車(LI.O)買入評級,目標價26.8美元

花旗日前發表報告表示,與理想管理層進行投資者電話會議,分享了公司近況包括交付、訂單及利潤率等方面,公司指目前產能利用率爲70%,此輪疫情後呈復甦,並估計芯片供應瓶頸(包括ESP芯片)問題會持續。管理層料旗下新車型“L9”將在今年6月發佈,最初每月最低產量爲1000輛。管理層稱“理想ONE”已達到指定的22%以上的毛利率目標,而“L9”毛利率目標爲25%,預計當其月交付量達到1萬輛時可達到目標。管理層稱,按管理量計算,理想目前毛利率維持在22%以上水平,預計今年毛利率將高於20%。對於第二季,管理層確認電池漲價不會對理想毛利率產生負面影響,因現有電池庫存可部分抵銷漲價影響。

摩根士丹利:予特斯拉(TSLA.O)增持評級,目標價1300美元

此前特斯拉CEO埃隆·馬斯克在一封內部郵件中稱,他對經濟有着“非常糟糕的感覺”並計劃裁員10%和停止全球招聘活動。鑑於馬斯克對全球經濟有知情見解,他透露的信息無疑具有高度可信性。但大摩分析師Adam Jonas和其團隊認爲,即使如此,特斯拉股價仍有上漲空間,原因在於裁員和停止招聘計劃將會改善特斯拉冗餘的員工結構,帶來每位員工生產力上的提升。