聯手騰訊,進軍元宇宙,羅技的上升潛力遠不止此

概覽

- 羅技的股價在過去一年中下跌了66%,而且可能被嚴重低估,因爲該公司擁有強勁的財務狀況和巨大的未來機遇。

- 華爾街的普遍預期是,未來5年的FCF爲8.15%,淨利潤CAGR爲24.22%。

- 最近發佈的新產品和增加的研發費用表明,該公司將堅定地繼續提供高度創新的產品。

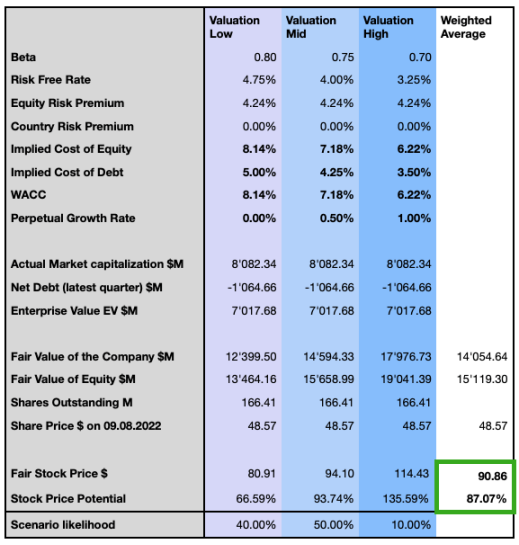

- 我的風險調整和更新的估值模型將該股的公允價值定價爲91美元,並有持續87%的上行潛力。

- 雖然羅技是一隻潛力巨大的股票,但投資者應該考慮市場的總體趨勢,波動性較高和利率上調會顯著影響該股票的價格表現。

羅技國際公司(納斯達克代碼:LOGI)的股票自2021年6月的歷史高點以來已經損失了超過66%的價值,而且下跌趨勢似乎一直持續到今天。儘管該公司最近下調了預期,並面臨一些近期的逆風,但其基於多個長期增長載體的業務戰略是穩健的,併爲投資者提供了巨大的機會。

該公司推出了許多新產品,並大幅增加了研發費用,同時也投資於有前景的、面向未來的技術。對於投資者來說,該公司的財務實力仍然是一個有力的投資理由,他們可以從該公司增加的股票回購計劃和更高的股息中獲利。我最新的保守估值模型將該股定價爲91美元,有87%的上行潛力,但投資者應該考慮他們的投資前景,因爲在短期內該股仍可能面臨一些阻力。

快速瀏覽最近的事件

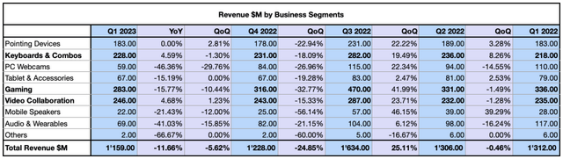

2022年7月26日,羅技公佈2023財年第一季度財報,營收11.6億美元,同比下降12%,毛利率降至40%,環比幾乎持平,但仍在39%-44%的長期區間內,營業收入下降38%,季度每股收益下降39%,從上年的1.22美元降至0.74美元。該公司只能在視頻協作(Video Collaboration, VC)、鍵盤和組合業務(keyboard and combo)領域實現增長,指向設備(Pointing Devices)的銷售持平,而其他業務的營收都出現了兩位數的同比放緩。

毫無疑問,該公司正在經歷一些近期的逆風,比如通脹環境、零部件成本上升、長期物流成本壓力和瓶頸、消費者信心放緩以及不利的匯率波動,這些因素不僅對羅技公司,對全球許多科技公司都是有害的。投資者還必須考慮到,過去幾年的參考在該公司的歷史上尤其有利可圖,該公司可能不會像疫情期間那樣快速增長。公司致力於降低可變成本,銷售和市場費用,一般和行政費用分別下降了10%和9%,但研發費用增加了9%。這標誌着其作爲行業的領導者,繼續提供高度創新和高質量的產品。

該公司推出了許多新的創新產品,標誌性的G502 X系列於8月30日推出,其最新的LIGHTFORCE混合光機械開關,更輕的材料和高精度遊戲傳感器進行了重新設計和升級。羅技元平臺合唱團 (META) Quest 2 於 8 月 17 日發佈,爲虛擬現實 (VR) 遊戲玩家提供完全身臨其境的音頻體驗。7 月 26 日,羅技 G 推出了 Aurora 系列,包括專爲女性遊戲玩家設計的遊戲耳機、鍵盤、鼠標和配件。5月24日早些時候,該公司推出了MX機械和MX機械迷你,以及MX Master 3S鼠標,針對高級數字創作者和生產力客戶羣,對其Master系列進行了重大更新。

8月2日,該公司宣佈與騰訊(OTCPK:TCEHY,OTCPK:TCTZF)合作,發佈支持多種雲遊戲服務的羅技G雲遊戲手持設備,如英偉達(NVIDIA)的GeForce NOW和微軟(Microsoft)的Xbox雲遊戲。雖然沒有官方圖片或規格公佈,但最近泄露的信息顯示,這款手持設備可以在谷歌Play Store的Android系統上運行,具有6000毫安時的大電池,6.9英寸1080p 320 DPI顯示屏,基於高通驍龍720G SoC, 4GB RAM,支持WiFi 5。

與騰訊的合作意味着該公司將主要瞄準中國、印度和東南亞市場,這是合理的,因爲據報道,亞太地區是上個季度唯一能夠實現增長的地區,而Android遊戲是一個巨大的市場。這款設備的定價將決定它的成功,因爲它必須足夠便宜,以證明其智能手機上的遊戲成本是合理的,並能夠擊敗競爭對手的設備,如Valve的Steam Deck(售價399美元,但包含更強大的加速處理單元(APU),帶有Advanced Micro devices (AMD)的Zen 2 CPU和RDNA 2 GPU),或任天堂的Switch (OTCPK: NTDOF),售價約300美元)。

羅技的下一步計劃是什麼?

預計到2026年,計算機周邊設備市場將以7.31%的複合年增長率(CAGR)增長503.7億美元。雖然海盜船(CRSR)和雷蛇等一些競爭對手主要關注遊戲業務部門,但羅技瞄準了許多長期增長的驅動因素,並且可以從實際趨勢中顯著獲利,例如視頻協作中從產品到系統的轉變。該公司今年推出了RightSight 2人工智能技術,該技術可以自動移動並聚焦相關會議參與者的攝像頭,並繼續創新其Rightsense技術,以提供最簡單、最自然的視頻會議體驗。

羅技最近參與了兩家瑞士公司Imverse和Metaphysiks的兩輪種子投資。第一個是專注於開發實時3D全息圖和實時3D圖形的軟件,應用於教育、娛樂、遊戲、營銷和電子商務、遠程工作和學習、社交媒體和電話會議等多個領域;第二家公司是神經觸覺皮膚領域的先驅,它的MetaTouch技術可以通過身體刺激在大腦中產生有針對性的感覺、感覺和情緒。

Gartner預測,到2026年,全球30%的組織將擁有面向元世界的產品和服務,羅技不僅從Metaverse的構建及其應用程序中獲利,而且一旦該技術進入採用和擴展階段,羅技很可能會成爲該領域的主要參與者。

到2026年,25%的人每天將至少花一小時在網絡上工作、購物、教育、社交或娛樂。

Gartner於2022年2月7日發佈新聞稿

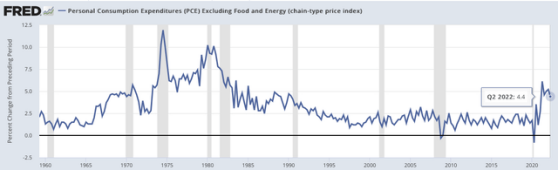

儘管2021年第三季度出現大幅回落,且近期有所走弱,但不包括食品和能源的個人消費支出指數(PCE)仍處於歷史高位,但如果經濟陷入衰退,該指數可能進一步下跌。雖然遊戲行業在過去幾個季度失去動力,但羅技未來幾個季度的銷售通常會更加強勁,因爲消費者支出將從旅遊轉向國內消費的產品和服務。

估值

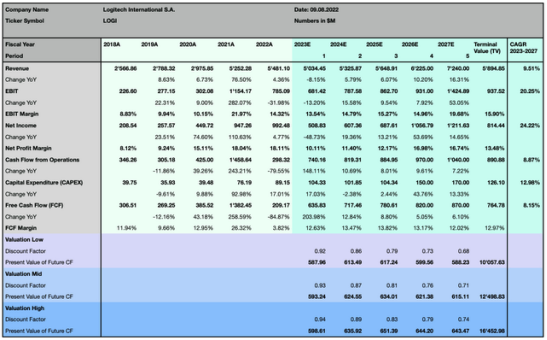

爲了確定羅技股價的實際公允價值,我依賴於以下更新的現金流貼現(DCF)模型,該模型基於加權平均資本成本(WACC)和終端價值的確定指標,使用三組不同的假設,從更保守的場景到更樂觀的場景,擴展到5年的預測期內。

根據華爾街的普遍預測,該公司預計在未來5年產生8.15%的自由現金流(FCF) CAGR,淨盈利大幅增加,CAGR爲24.22%,而其收入預計增長較慢,CAGR爲9.51%,但仍高於計算機外圍設備市場的增速。

該估值考慮了更嚴格的貨幣政策,這無疑將在未來幾年成爲全球許多經濟體的現實,並導致更高的加權平均資本成本,永久增長率被設定在一個更加保守的水平。

我根據三種不同情況的可能性來計算我的觀點,因此,我認爲該股被嚴重低估了,加權平均目標價約爲91美元,有87%的上行潛力。投資者應考慮到,這些預測是基於相對較高的貼現率和近期利率上升的趨勢,反映了實際情況,並預測了可能出現的情況。這種趨勢的反轉將改變這種觀點,並可能以顯著更高的價格估值公司,但通貨膨脹率的加速、資本成本的增加或公司觀點的進一步惡化,可能會進一步降低股票的公允價值。

風險的討論

過去一個季度,現金轉換週期大幅延長,達到101天,比前一個季度增加了16天,甚至比上年同期增長了一倍多。羅技沒有流動性問題,因爲該公司仍坐擁11億美元現金,除了與資本租賃相關的4200萬美元的小頭寸外,沒有任何債務,我相信這種趨勢將在未來更有利可圖的季度中再次平衡。

在上個財政年度末,高達9.33億美元的庫存水平可能會進一步影響公司的增長,但管理層似乎對其戰略相當有信心,同時保留了約76%的成品庫存。首席財務官內特•奧姆斯特德在上次財報電話會議上解釋說,與過去相比,公司現在面臨着不同的產品生命週期,風投公司報告的需求要穩定得多。首席執行官布拉肯•達雷爾指出,與科技行業的其他公司相比,他們的產品被淘汰的風險要小得多。

2022財年,亞馬遜(Amazon)佔羅技總銷售額的17%,高於兩年前的13%和14%。另外兩家個人客戶英邁(Ingram Micro)和道明聯盛(TD Synnex)分別佔2022財年營收的15%和14%。這幾乎佔到這三家公司在2022財年銷售額的一半,表明客戶集中度相對較高。

疫情嚴重影響了整個行業的勞動力,增加了空運和航運成本,並造成供應鏈瓶頸,造成短缺、延誤和價格壓力加大。烏克蘭持續的戰爭增加了稀土和金屬的通脹壓力,以及霓虹氣體的短缺,霓虹氣體是半導體制造中不可避免的組成部分。儘管該公司可以應對其中一些負面因素,但擴大的地緣政治緊張局勢,比如在中國南海、臺灣周圍、中國和美國之間的緊張局勢,或者在歐洲爆發戰爭,對歐盟最重要的經濟體產生重大的宏觀經濟影響,都可能在短期內顯著影響該公司的機會。

市場時機

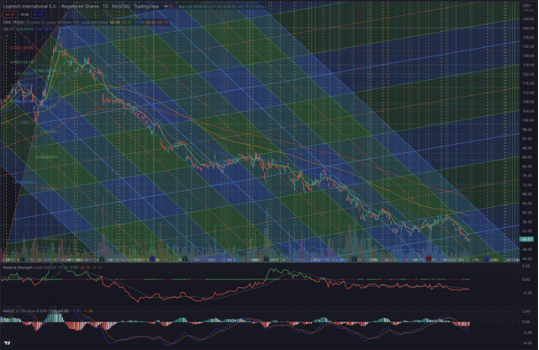

該股於2021年6月9日達到140.17美元的歷史高點,自2020年3月16日疫情爆發低點31.37美元以來持續上漲。自2022年初以來,由於許多科技行業的公司價值大幅下跌,該公司股票的表現基本遜於納斯達克綜合指數(NASDAQ Composite),股價連續回跌66%。從技術分析角度來看,該股近期大幅反彈至71.60美元,接近強勁的中期支撐位,克服了最重要的短期阻力位,並在成交量增加的情況下確認了其在EMA50和EMA100上方的價格水平。該股先後3次測試了EMA50,但未能建立持久的突破,目前仍處於長期下跌趨勢,遠低於EMA200。

從技術上講,股票不處於短期買入狀態,因爲設置似乎不利,持續的拋售壓力似乎對股票造成壓力。對於長期投資者來說,這個價格水平較有吸引力,因爲我相當保守的估值模型顯示出巨大的上行潛力,股價回到了疫情前的水平,而公司的狀況要好得多,銷售額和盈利能力大幅提高。

羅技的股東中有適度的機構支持,機構持有羅技47.10%的流通股,相對適度的空頭比例爲6%,需要14天左右的時間來補倉。機構興趣的增加可以顯著支持和改善股價,但就目前而言,買方似乎仍弱於拋售壓力,儘管空頭利率已從2022年4月的峯值下降,當時達到7.6%。8位分析師給出的街頭共識將該股平均定價爲65.20美元,買入評級爲30.60美元,最高估計爲85美元。

總結

該公司在上個季度通過股票回購向股東返還了1.21億美元,將現有的股票回購計劃增加50%至15億美元,因爲已經購買的總金額達到7.83億美元,並宣佈擬議增加10%的股息,該計劃將在9月14日即將舉行的年度股東大會上獲得批準。實際上,宏觀經濟環境似乎對科技行業的公司相當不利,尤其是那些受消費者支出週期影響的公司,羅技似乎從根本上被嚴重低估了,因爲市場更多地考慮的是短期風險而不是長期機會。

從短期交易的角度來看,我認爲目前還沒有一個積極的準備,我想要等到一個良好的基礎形成,股票突破下跌趨勢並確認其價格高於EMA50。相反,從長期投資的角度來看,我的估值模型顯示出了巨大的上漲潛力,因爲該公司在當前低迷的市場環境中似乎被嚴重低估了。因此,我對該公司的估值仍爲買入,目標價爲91美元,上漲潛力87%。