沒有什麼能阻止美元繼續走強

這次能源衝擊的表現與以往非常不同,它對歐洲的影響遠比對美國的影響嚴重。

來源:智通財經

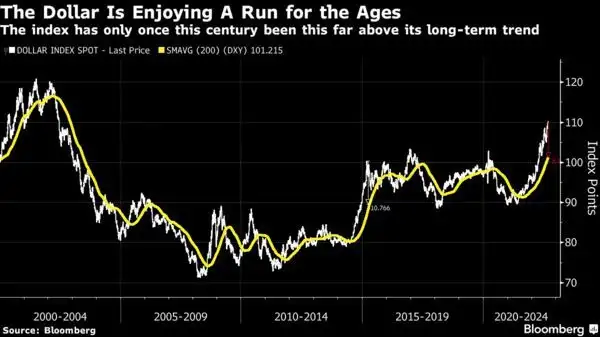

全球失衡現象現在變得越來越嚴重,這在美元強勁上行的情況下表現得最明顯。目前的情況變得非常不尋常。

要了解美元上升趨勢的強度,可查看美元指數相對其自身200天移動平均線的表現。在此之前,美元在本世紀只出現過一次這麼強勁的走勢。那是在2015年,當時外匯市場受到自2014年開始的油價暴跌的影響而進行了調整。

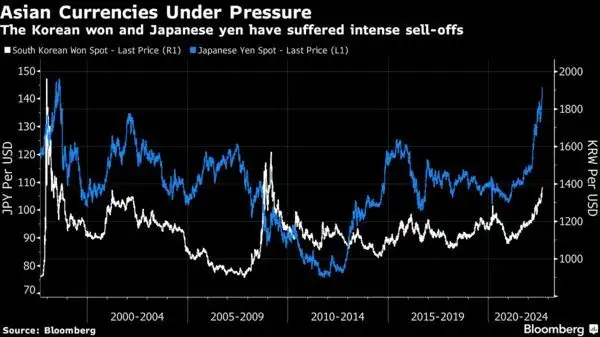

美元的力量無處不在。相對於亞洲兩大出口國日本和韓國的貨幣,美元現在幾乎已經達到了1998年亞洲金融危機以來的最高水平。韓元仍遠強於1997年災難性貶值期間的表現,但仍處於2008年全球金融危機以來的最低水平。

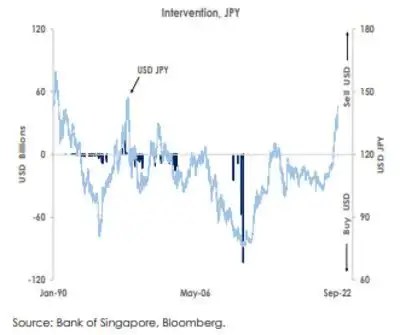

這會引起各大央行的幹預嗎?日元正接近日本央行可能決定採取行動的地步。下圖來自新加坡銀行首席經濟學家Mansoor Mohi-uddin:

日元現在非常接近日本央行上次出手幹預的水平(有幾次幹預是爲了削弱日元,特別是在全球金融危機之後)。市場正在考驗日本央行是否會採取此類舉措以及在其他央行收緊政策之際是否會繼續控制收益率曲線(保持10年期債券收益率處於低位)的決心。這可能會打擊任何令日元變得強勢的嘗試。Mohi-uddin指出了上次日元表現如此疲軟帶來的教訓:

「1998年,日本本地銀行力求從20世紀80年代日本經濟泡沫的破裂中恢復,而日益惡化的亞洲金融危機使日本央行保持鴿派,日元出現了暴跌。爲了對抗通脹,鷹派的美聯儲將聯邦基金利率維持在5.50%的高位,導致美元走強。作爲迴應,日本央行代表財務省進行了幹預,通過出售美元捍衛日元,但並未取得成功。美元兌日元升至147-148,在俄羅斯出現債券違約時才見頂。此次衝擊迫使對衝基金平倉獲利的日元空頭頭寸以彌補在俄羅斯債券上的損失,進而引發美元下跌,其兌日元的匯率在當年年底跌至115左右。2022年,日元將再次跌至1998年147-148的低點,除非出現了某種衝擊迫使美聯儲或日本央行轉變立場。」

即使是直接幹預也不起作用,關鍵因素是全球經濟框架。日本央行清楚,如果在美聯儲表現鷹派的情況下保持鴿派,幹預不會取得太大成效,它很有可能會試圖扛過這場風暴。Mohi-uddin和其他策略師指出一個風險,即沒有什麼可以阻止投機者進一步推低日元,並在此過程中導致美元繼續走強。

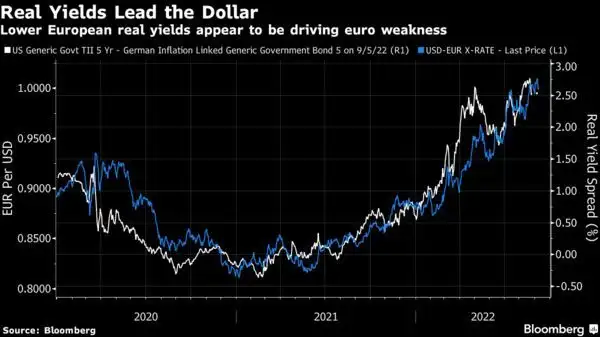

歐元也在不斷貶值,其兌美元的匯率近二十年來首次跌破平價。歐洲央行週四決定加息75個基點。美國和歐元區實際收益率的差異似乎推動了美元上漲。對美國有利的差距越來越大與美元走強之間的相關性是顯而易見的:

但就歐洲的情況而言,將其歸咎於不同央行之間的相互作用可能會產生誤導。相反,與以往一樣,驅動力是俄烏戰爭以及它對歐洲和美國能源價格造成的不同影響。這次能源衝擊的表現與以往非常不同,它對歐洲的影響遠比對美國的影響嚴重。通常情況下,美元與油價成反比關係,因爲所有石油交易都以美元計價。2014年歐佩克協議破裂後出現的石油崩盤與美元走強直接對應。而這一次,即使能源價格上漲,美元也在走強。過去12個月中它們之間關係的逆轉極其令人震驚。

德意志銀行資深外匯策略師Alan Ruskin指出,美元的強勢與各央行的關係較小,更主要的原因是能源價格對歐洲基本面造成了巨大沖擊。事實上,這次衝擊對歐元區經常賬戶的影響非常嚴重,他認爲歐元仍徘徊在平價附近而沒有進一步走弱,已經屬於比較好的情況:

「全球能源衝擊造成的影響以不同的方式傳遞給歐元區和美國的經濟。這些差異也反映在標普與德國DAX指數上,在同一時期前者的表現優於後者約10%。此外,能源衝擊極大增加了歐元區的國際收支風險,因爲歐元區的經常賬戶從鉅額盈餘轉爲赤字,同時大幅降低了相對實際回報。按照這種觀點,歐元仍位於平價附近表明它具有韌性。」

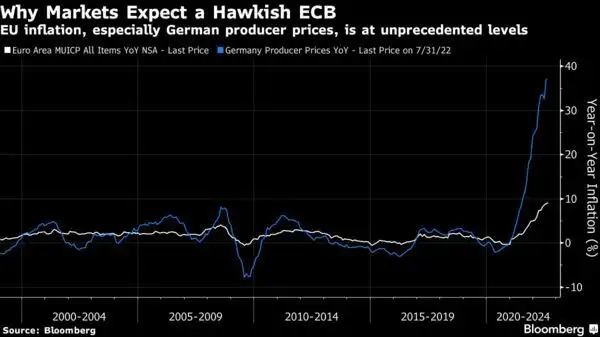

歐洲央行當然知道歐洲經濟的這些嚴重情況以及它們對經濟增長的潛在影響。它還意識到,自1999年歐元流通以來,通脹達到了前所未有的高位。

與美聯儲不同,歐洲央行的任務只是對抗通脹,並不擔心經濟增長問題。根據Global X ETFs歐洲投資策略主管Morgane Delledonne的說法,這意味着週四的議息會議必然是鷹派的。歐洲央行加息75個基點的決定印證了其觀點。

歐元區希望將能源消耗減少15%,這將在一定程度上導致經濟增長放緩。歐洲央行對此無能爲力。如果能源價格繼續上漲,它們將產生與大規模財政衝擊(例如增稅)類似的影響,導致歐元被削弱。由於市場對需求感到悲觀,油價近幾日一直在下跌。

油價下跌對美國有利,因爲汽油價格在該國政治上非常重要,現在其價格回到了接近烏克蘭戰爭爆發前的水平。但對於德國和歐元區其他國家來說,由於天然氣供應是關鍵問題,更便宜的石油所帶來的幫助要小得多。歐洲央行需要做好自己的工作並對抗通脹,但在美元保持強勢以及圍繞天然氣管道相互角力的情況下,它所起的作用似乎沒那麼大。