本文來自格隆匯專欄:業談債市 作者:楊業偉

主要觀點

美債利率上升和美元升值爲全球帶來了利率上升和匯率貶值壓力。過去一個月美債利率大幅上升、美元大幅升值,導致各國利率普遍有所上升,兌美元匯率普遍有所貶值。過去一個月,我們整理的19個全球主要經濟體兌美元匯率平均貶值3.3%,在美元升值壓力之下,各國匯率普遍兌美元有所貶值。而其中有數據的16個經濟體10年期國債利率平均上升41.6bps,聯儲加息壓力之下,各國普遍存在利率上升壓力。

但具體來看,各國在匯率貶值和利率上升方面選擇並不相同。過去一個月,越南、印度等經濟體選擇了利率大幅上升,而保持匯率相對平穩。越南10年國債利率過去一個月累計上升95.4bps,但匯率基本保持平穩,兌美元匯率近小幅貶值0.5%。而部分經濟體則是保持了利率平穩,而是選擇了匯率顯著的貶值,例如日本、加拿大、澳大利亞,過去一個月10年國債分別小幅上升5.7、9.0和10.5bps,但匯率顯著貶值4.8%、4.5%和5.0%。相對來說,我國屬於後者,利率上升有限,而匯率貶值顯著。這反映各國在應對外部壓力的時候自身政策選擇。

而各國對外部壓力的反應情況,更多取決於國內自身基本面情況。外部利率上升壓力之下,基本面越強的地區,國內利率上升幅度越大。這導致其實很難區分是因爲自身基本面強勁導致利率上升,還是因爲外部壓力導致利率上升。例如今年經濟表現強勁的越南,2季度GDP總比增長7.7%,過去一個月利率上升幅度也是最大,長端國債利率攀升近1個百分點。而其它國家過去一個月利率攀升幅度也與基本面存在顯著的正相關性。我國階段性偏弱的基本面決定了我國利率上升幅度相對有限。

此外,匯率貶值的幅度也與基本面相關,明顯呈現出基本面越弱,外部衝擊之下匯率貶值壓力越大。過去一個月各國匯率貶值幅度與經濟增速高度負相關。例如經濟表現強勁的印度,2季度GDP同比大增13.5%,而過去一個月匯率則保持平穩,相對於美元匯率並未貶值。而基本面相對較差的日本、英國等,則在過去一個月面臨相對較大的匯率貶值幅度。因而,同樣存在的情況時,匯率貶值可能是疲弱的基本面和外部匯率走強共同作用所致。我國相對偏弱的基本面決定了我們面對外部壓力,呈現匯率貶值和利率相對平穩的格局。

這些調整的因素在今年已經多次出現,模式非常相似,但並未改變利率趨勢。例如4月中下旬,以及5月下旬至6月類似,利率都有上升,背後同樣有聯儲加息預期上升,再加上疫情緩解,政策發力預期上升的因素,甚至央行釋放審慎信號。但從目前情況來看,這些並未改變利率總體下行的趨勢,而是成爲向下趨勢中的幾次擾動,因而也成爲提供買入時點的良機。

而從通脹來看,通脹壓力越大,過去一個月外部利率上升幅度越大,但匯率反應並不明顯。過去一個月,各國利率上升幅度與通脹壓力呈現出明顯的正相關性。CPI同比增速越高的地區,過去一個月利率上升幅度越大。這反映了利率上升背後國內通脹同樣有主導作用。美國、英國、意大利等通脹壓力較大的地區,利率上升壓力更大。而我國、日本等通脹壓力較低地區,利率上升幅度則有限。但對於匯率貶值壓力來說,和通脹則無明顯的相關性,顯示通脹對匯率短期貶值壓力影響有限。

因此,從各國面對外部衝擊的反應來看,我國當前基本面決定更多用匯率應對而非利率,利率更多由國內基本面決定。從過去一個月各國應對聯儲加息來看,各國在利率上升和匯率貶值方面存在選擇空間,而且反應取決於基本面情況,基本面弱,則會更多的進行匯率貶值,而利率上升幅度有限,同時,通脹壓力越大,則利率上升壓力越大。對我國當前相對基本面偏弱、通脹壓力相對較低的情況來說,更可能通過匯率貶值應對,而非利率上升。目前政策發力的幅度和效果存在不確定性,需要繼續觀察,特別是對地產政策。地產政策核心在於對改善型需求的釋放和保障房的支出,在目前沒有看到足夠體量政策的情況下,可能難以改變當前行業趨勢。同時,跨季和稅期對流動性尚未產生明顯影響,流動性繼續寬鬆。債市尚未到趨勢性調整時,考慮到當前曲線依然較爲陡峭化的形態,久期策略和槓桿策略依然佔優。利率依然處於下行趨勢之中,當前具有較好增配價值。

風險提示:疫情發展超預期,政策力度、外部環境等變化超預期。

美聯儲加息壓力下各國的反應

近期美聯儲加息預期上升,導致美債利率快速攀升,美元大幅上漲。由於通脹壓力差預期,以及基本面相對強韌,美聯儲加息預期攀升,導致美債利率大幅上升。10 年期美國國債利率從 1 個月前的 3.04%上升至上週末的 3.69%,一個月內上升 65bps,最高時一度攀升至 3.7%以上,利率水平創下 2011 年以來新高。隨着聯儲加息預期上升,美元匯率也大幅走強。美元指數從 1 個月前的 108.8 上升至目前的 113.0,一個月升值 3.8%,同樣創 2002 年 1 月以來新高。

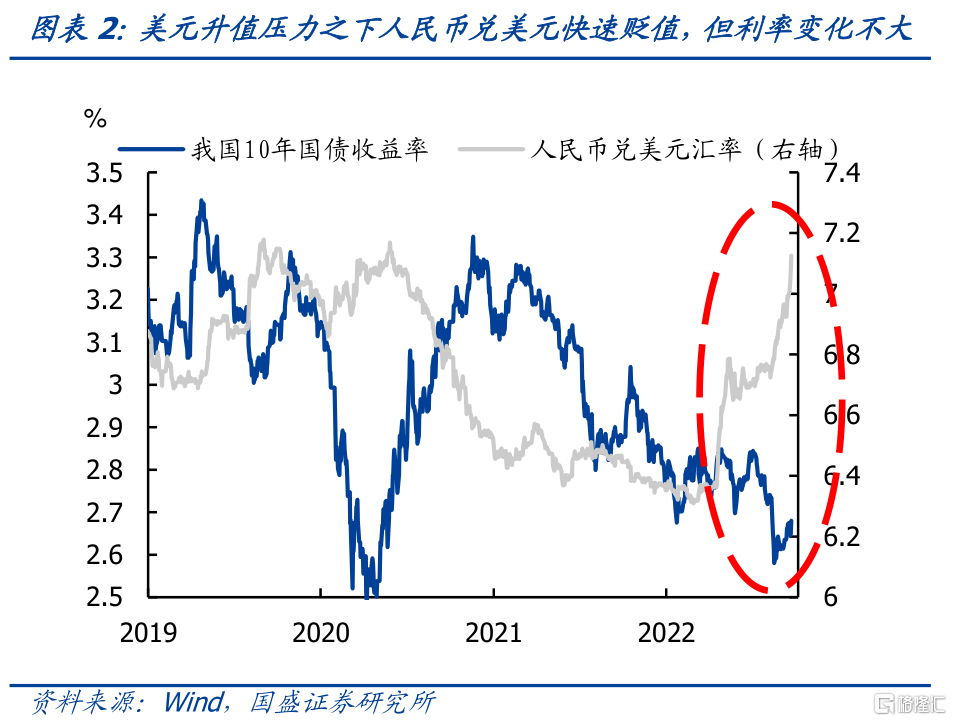

美元升值導致人民幣兌美元匯率貶值,並且引發導致國內利率上升的擔憂。在美元快速升值壓力之下,人民幣兌美元匯率快速貶值,在過去一個月內連續突破 6.9、7.0 和 7.1關口,人民幣兌美元即期匯率累計貶值 3.7 至 7.11。而在匯率快速貶值的同時,利率相對保持平穩,10 年國債利率在過去一個月呈現震盪態勢,微升 3.6bps 至 2.68%。那麼美債利率上升和美元升值對我國壓力如何,人民幣兌美元匯率是否會繼續貶值,我國利率是否也會隨之上升,我們通過過去一個月各國利率和匯率的表現來進行分析判斷。

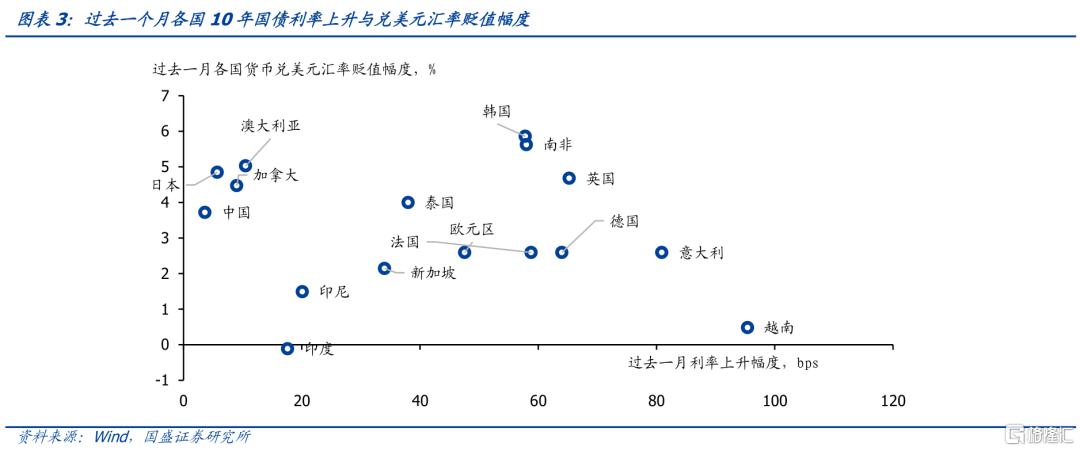

美債利率上升和美元升值爲全球帶來了利率上升和匯率貶值壓力。過去一個月美債利率大幅上升、美元大幅升值,導致各國利率普遍有所上升,兌美元匯率普遍有所貶值。過去一個月,我們整理的 19 個全球主要經濟體兌美元匯率平均貶值 3.3%,在美元升值壓力之下,各國匯率普遍兌美元有所貶值。而其中有數據的 16 個經濟體 10 年期國債利率平均上升 41.6bps,聯儲加息壓力之下,各國普遍存在利率上升壓力。

但具體來看,各國在匯率貶值和利率上升方面選擇並不相同。過去一個月,越南、印度等經濟體選擇了利率大幅上升,而保持匯率相對平穩。越南 10 年國債利率過去一個月累計上升 95.4bps,但匯率基本保持平穩,兌美元匯率近小幅貶值 0.5%。而部分經濟體則是保持了利率平穩,而是選擇了匯率顯著的貶值,例如日本、加拿大、澳大利亞,過去一個月 10 年國債分別小幅上升 5.7、9.0 和 10.5bps,但匯率顯著貶值 4.8%、4.5%和5.0%。日本前期匯率快速貶值,但近期幹預加強匯率有所回升,導致過去一個月匯率貶值。相對來說,我國屬於後者,利率上升有限,而匯率貶值顯著。這反映各國在應對外部壓力的時候自身政策選擇。

而各國對外部壓力的反應情況,更多取決於國內自身基本面情況。對於國內利率來說,外部利率上升壓力之下,明顯呈現出基本面越強的地區,利率上升幅度越大。這導致其實很難區分是因爲自身基本面強勁導致利率上升,還是因爲外部壓力導致利率上升。例如今年經濟表現強勁的越南,2 季度 GDP 同比增長 7.7%,過去一個月利率上升幅度也是最大,長端國債利率攀升近 1 個百分點。而其它國家過去一個月利率攀升幅度也與基本面存在顯著的正相關性。我國階段性偏弱的基本面決定了我國利率上升幅度相對有限。

此外,匯率貶值的幅度也與基本面相關,明顯呈現出基本面越弱,外部衝擊之下匯率貶值壓力越大。過去一個月各國匯率貶值幅度與經濟增速高度負相關。例如經濟表現強勁的印度,2 季度 GDP 同比大增 13.5%,而過去一個月匯率則保持平穩,相對於美元匯率並未貶值。而基本面相對較差的日本、英國等,則在過去一個月面臨相對較大的匯率貶值幅度。因而,同樣存在的情況時,匯率貶值可能是疲弱的基本面和外部匯率走強共同作用所致。我國相對偏弱的基本面決定了我們面對外部壓力,呈現匯率貶值和利率相對平穩的格局。

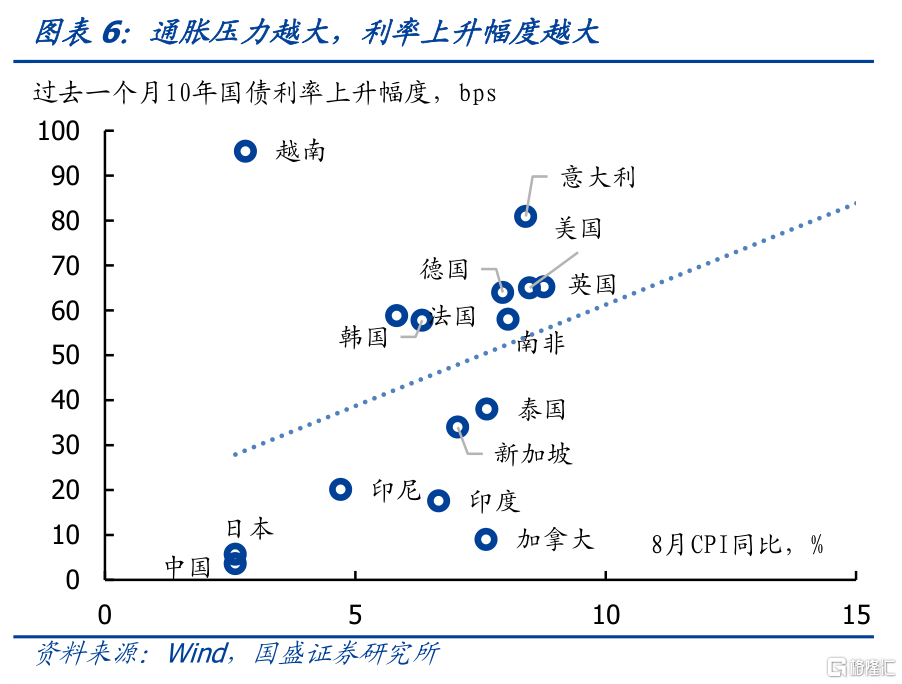

而從通脹來看,通脹壓力越大,過去一個月外部利率上升幅度越大,但匯率反應並不明顯。過去一個月,各國利率上升幅度與通脹壓力呈現出明顯的正相關性。CPI 同比增速越高的地區,過去一個月利率上升幅度越大。這反映了利率上升背後國內通脹同樣有主導作用。美國、英國、意大利等通脹壓力較大的地區,利率上升壓力更大。而我國、日本等通脹壓力較低地區,利率上升幅度則有限。但對於匯率貶值壓力來說,和通脹則無明顯的相關性,顯示通脹對匯率短期貶值壓力影響有限。

因此,從各國面對外部衝擊的反映來看,我國當前基本面決定更多用匯率應對而非利率,利率更多由國內基本面決定。從過去一個月各國應對聯儲加息來看,各國在利率上升和匯率貶值方面存在選擇空間,而且反應取決於基本面情況,基本面弱,則會更多的進行匯率貶值,而利率上升幅度有限,同時,通脹壓力越大,則利率上升壓力越大。對我國當前相對基本面偏弱、通脹壓力相對較低的情況來說,更可能通過匯率貶值應對,而非利率上升。目前政策發力的幅度和效果存在不確定性,需要繼續觀察,特別是對地產政策。我們認爲,地產政策核心在於對改善型需求的釋放和保障房的支出,在目前沒有看到足夠體量政策的情況下,可能難以改變當前行業趨勢。同時,流動性將繼續保持寬鬆,資金需求不足,財政資金繼續投放,央行也難以趨勢性收緊流動性。債市尚未到調整時,考慮到當前曲線依然較爲陡峭化的形態,久期策略和槓桿策略依然佔優。利率依然處於下行趨勢之中,當前 10 年國債震盪至 2.7%附近則是增配機會。