失業率與時薪同降意味着什麼?

格隆匯 10-09 10:51

本文來自: 招商宏觀靜思錄 ,作者:招商宏觀

事件

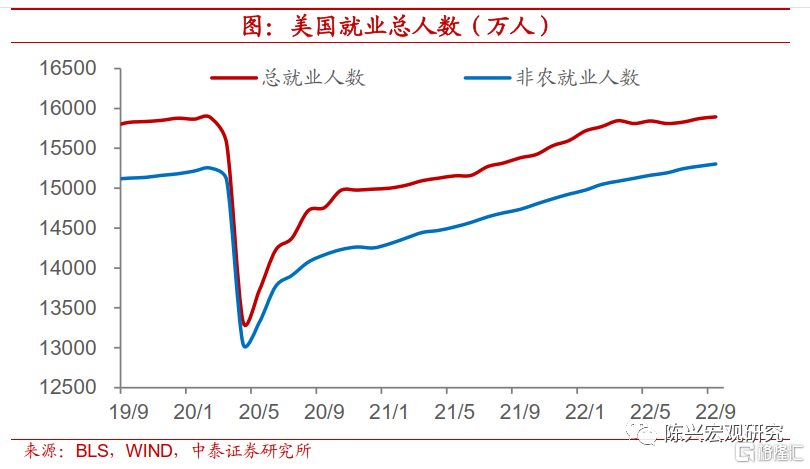

10月7日,美國勞工統計局發佈:9月份非農就業人數新增26.3萬人,前值31.5萬人;失業率爲3.5%,重回本輪低點,前值3.7%。

核心觀點

9月各行業失業率普遍下行,同時勞動力參與率回落。1)9月勞動參與率小幅回落至62.3%(前值62.4%)。但25-54歲參與率回到疫情前水平,爲80.4%(前值79.9%)。2)分行業來看,除信息業失業率走平,其他行業失業率普遍下降,非耐用品失業率從4.1%降至3.3%,建築業、耐用品製造業、金融業失業率也分別降至3.4%、2.5%、1.3%(前值3.9%、2.8%、1.8%)。3)新增就業數據反映行業的冷熱參差,商品類別中,採礦業和汽車行業景氣較好,預計歐洲能源緊縮所帶來的產業鏈轉移將對美國能源密集型行業有持續性的提振作用。服務類別中,零售和運輸倉儲行業明顯降溫,休閒和酒店業景氣較好,仍在反映消費從商品轉向消費、國際貿易動能減弱。

職位空缺等數據先行反映了勞動力市場的需求側降溫,通脹壓力有望進一步緩解。1)8月職位空缺率大幅下行至6.2%(前值6.8%),各行業普遍下行,儘管8月零售和食品服務銷售額季調環比0.3%、向趨勢迴歸的下行幅度不及預期,零售業和休閒住宿業的8月職位空缺率變動分別在-0.8%和-0.6%(前值0.4%和0.1%)。2)9月時薪同比增速進一步降至5.0%(前值5.2%);亞特蘭大聯儲的跳槽者工資增速小幅回落至8.4%(前值8.5%),改變了今年以來近乎直線上升的趨勢。服務業工資增速也在8月出現走平。跳槽者工資增速說明勞動者在供需緊張的情況下,可以通過跳槽來實現工資對通脹的追趕。工資增速放緩表明通脹壓力有望緩解。

9月勞動力數據反映,美聯儲實現軟着陸的概率仍在,11月加息75BP預期再度升溫,但加息之路未必會走很遠。9月低失業率和職位空缺率大幅下行的數據組合,反映目前美國勞動力市場的降溫方式仍然較爲符合美聯儲的期待,即企業縮減待聘職位空缺的同時又不進行實質性的裁員。未來存在兩種可能性,一是美國勞動力市場的補缺效率開始恢復,亦即貝弗裏奇曲線的回移,這是美聯儲所樂於見到的;二是失業率的影響尚未顯現,因此仍需關注近期失業率和職位空缺率的相互作用。市場方面,數據發佈前,市場對於11月議息會加息75BP的概率在77.1%,之後上升至82.3%。我們仍強調若失業率連續回升3個月,方可判斷聯儲結束加息。此外,失業率與時薪同比增速雙降,意味着短期美聯儲固然仍需大幅加息,但加息之路未必會走很遠。

市場方面:1)美元指數小幅上行至112.36;美國國債10年期從3.824%上行至3.859%,2年期上行至4.3%以上;道指、納指、標普500分別調整-1.65%、-3.1%、-2.2%。2)我們維持美元強勢貫穿至明年初的觀點,但最終結果仍需關注俄烏因素對歐洲經濟與通脹形勢的影響。3)儘管深度衰退的概率下降,美股仍因Q4增速/盈利下行還有最後一挫。

風險提示:

俄烏衝突超預期;美國經濟與通脹超預期;美聯儲政策超預期。

中泰宏觀:美國職位空缺明顯減少

格隆匯 10-09 11:03

美聯儲威廉姆斯:通脹仍然過高 美聯儲的工作還沒有完成

格隆匯 10-04 06:22

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641