本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、韓朝輝

導讀

需求淡季背景下,俄氣退坡但未完全斷供,美國LNG提供持續增量,需求端加速能源替代,歐洲天然氣能夠實現接近滿庫入冬。但是冬季後,過去兩個月的樂觀因素即將出現扭轉。近期俄羅斯的最後一條主要管道也接近斷供,美國天然氣持續低庫存壓力下,其LNG出口在近幾個月有退坡趨勢,後續歐洲庫存將進入加速去化的階段,預計在2023年初再次降至歷史同期最低水位。長期看,本輪能源危機的本質是市場份額的掠奪,當前歐洲能源變局下的危機只是開端並非結束。

正文

1. 近期歐洲出現“負氣價”的根源是儲氣率接近臨界點

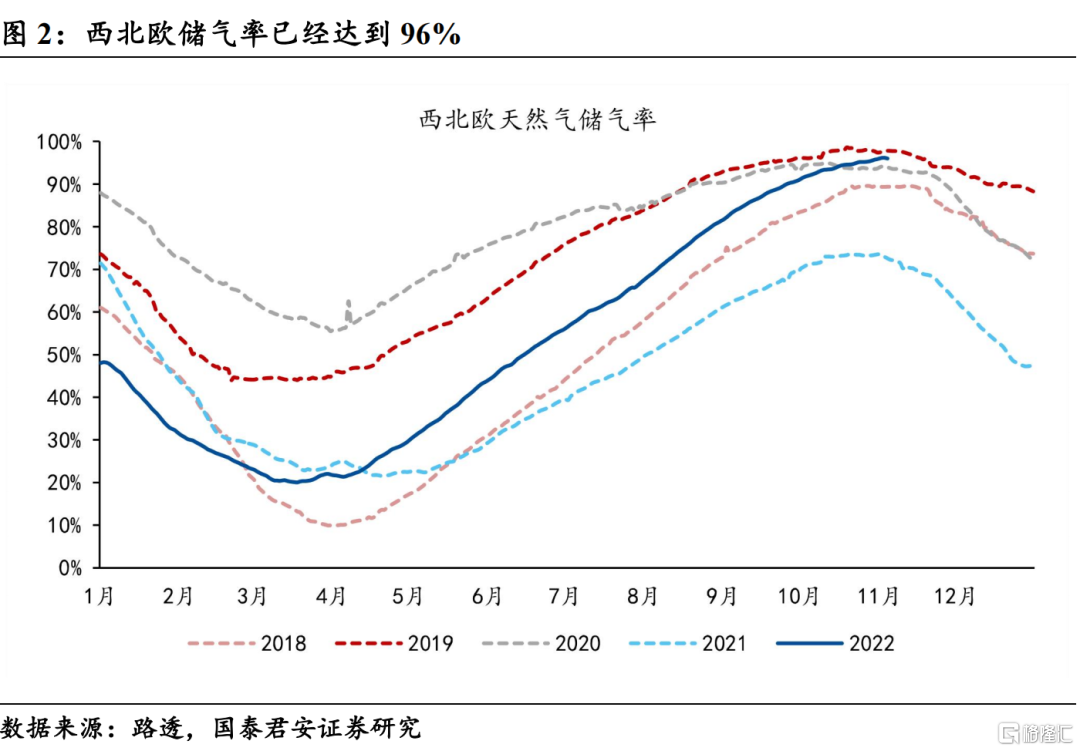

近期天然氣價格出現大幅回調,TTF next hour現貨價格從8月25日的302歐元/兆瓦時暴跌至10月23日的10歐元/兆瓦時,其中在交易日內曾出現過“負氣價”的情況。我們認爲,“負氣價”並非是能源危機解除的標誌,而是歐洲在用氣旺季尚未到來之前,過度保供導致的“倒牛奶現象”。具體來說:

1)無論是管道氣還是郵輪運輸的LNG,其倉儲成本都非常高昂,因此當天然氣售價無法覆蓋其成本時,廠商將面臨越賣越虧,且儲存時間越長越虧的局面,同時目前多國的庫存容量已經到達極限,倉儲難度加劇,因此存在廠商願意以極低價甚至負價交割的情況;

2)但需要注意的是,當前歐洲天然氣的現貨價格和期貨價格出現了大幅背離,其中隱含的定價邏輯也比較清晰,雖然廠商迫於經營壓力對於持有現貨的意願極弱,但是投資者還是願意以相對高價持有遠期天然氣頭寸,說明雖然當前天然氣庫存處於高位,但投資者依然相信冬季歐洲再次出現能源緊缺的情況。

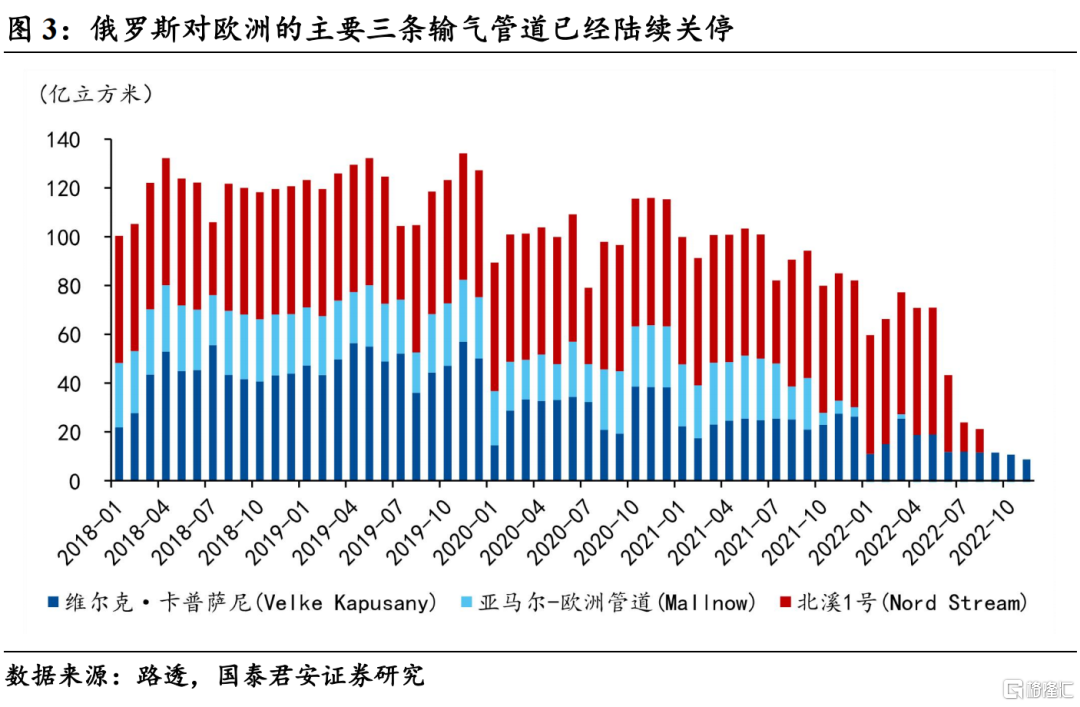

2. 爲何俄氣斷供背景下,歐洲能夠順利累庫?

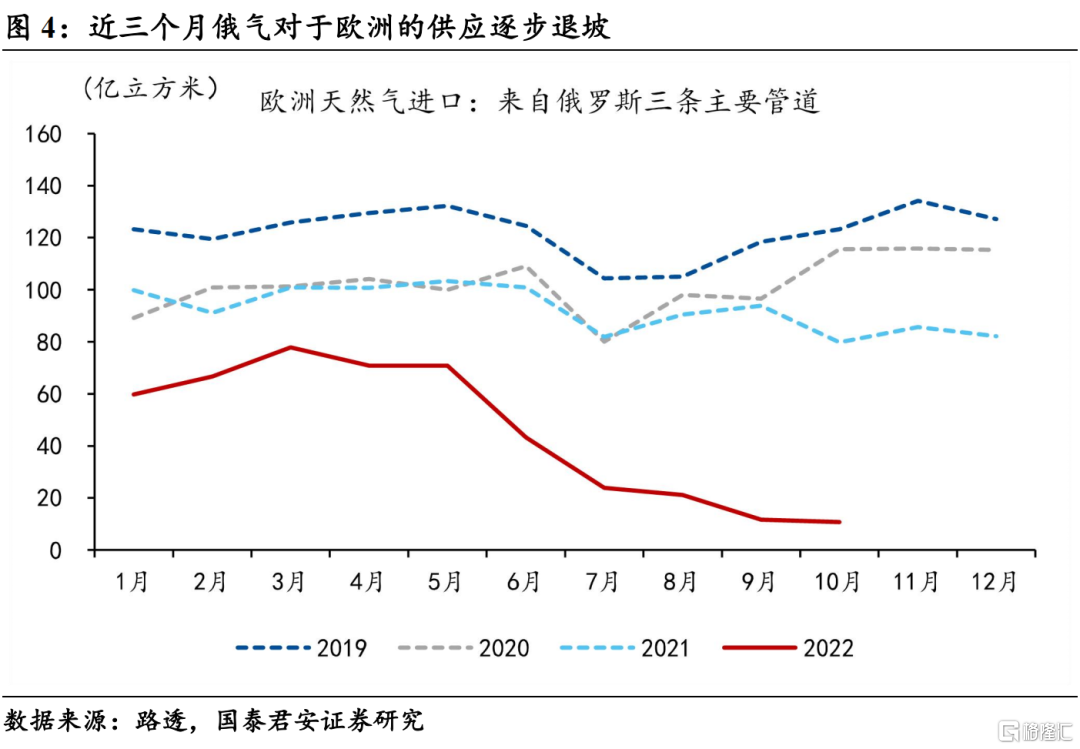

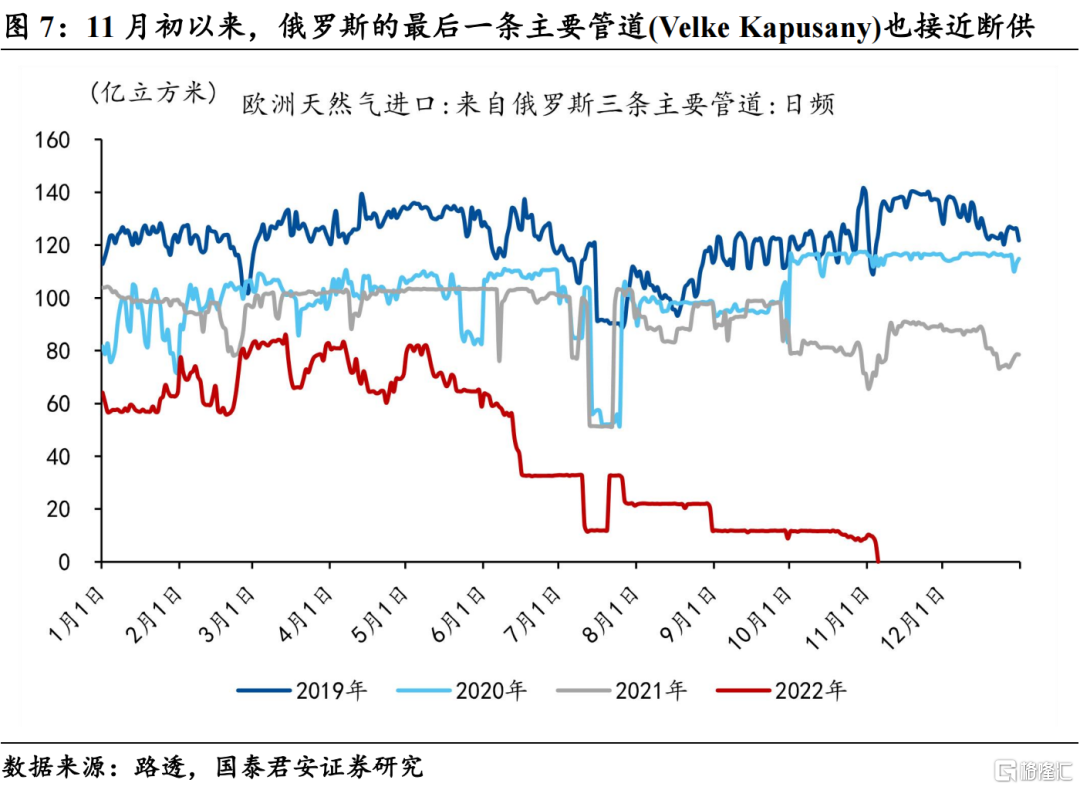

我們看到年初以來,俄氣對於歐洲的供應持續退坡,這一趨勢在近三個月明顯加速,原因在於能源貿易摩擦的進一步升級,目前北溪1號已經連續斷供3個月,且北溪2號已經被炸,目前僅維爾克·卡普薩尼(Velke Kapusany)管道存在微量供應,預計在短期也將關停。這一背景下,爲何歐洲能夠順利累庫?

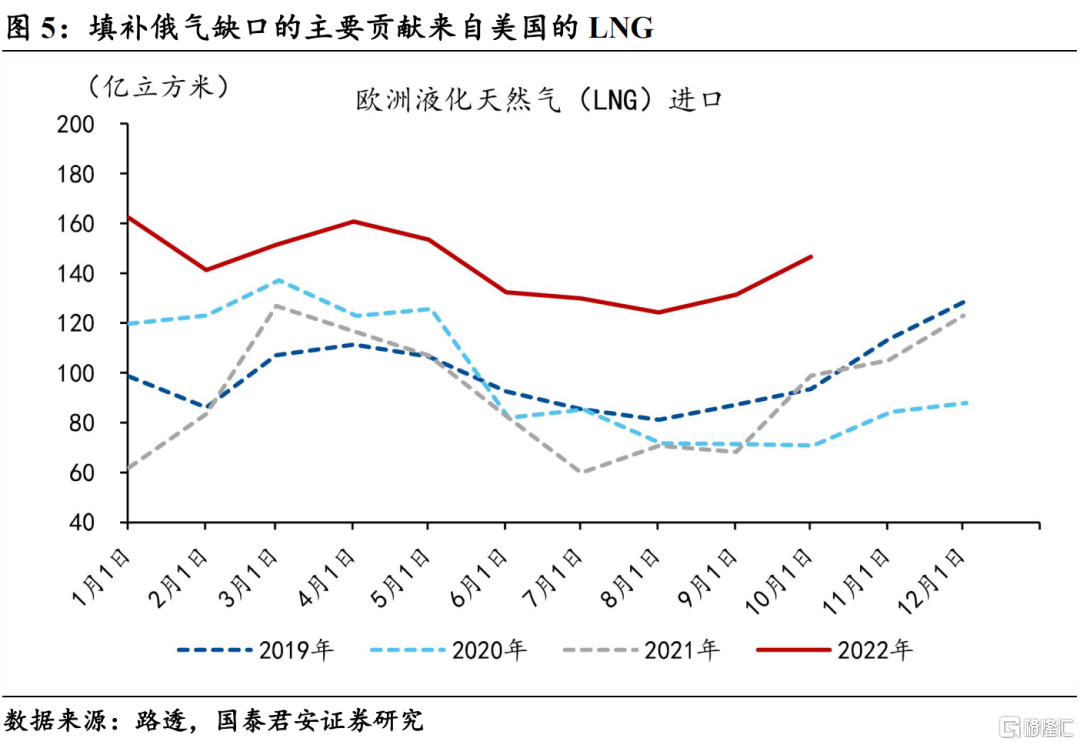

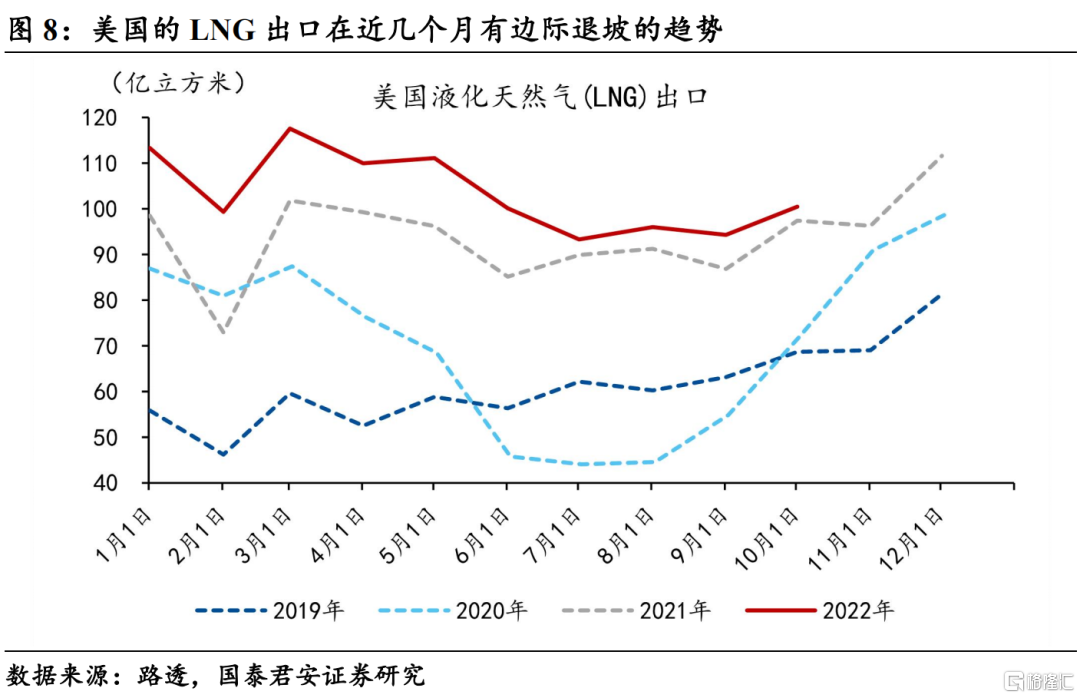

1)核心原因還是在於供給端LNG帶來的持續增量。其實從年初俄烏衝突開始沒多久,美國就與歐盟簽署能源合作協議,承諾在2022年給歐盟額外150億立方米的LNG增量,事實證明美國確實超額兌現了他的承諾,目前歐盟LNG增量基本來自於美國的貢獻,這基本填補了80%的俄氣空缺;

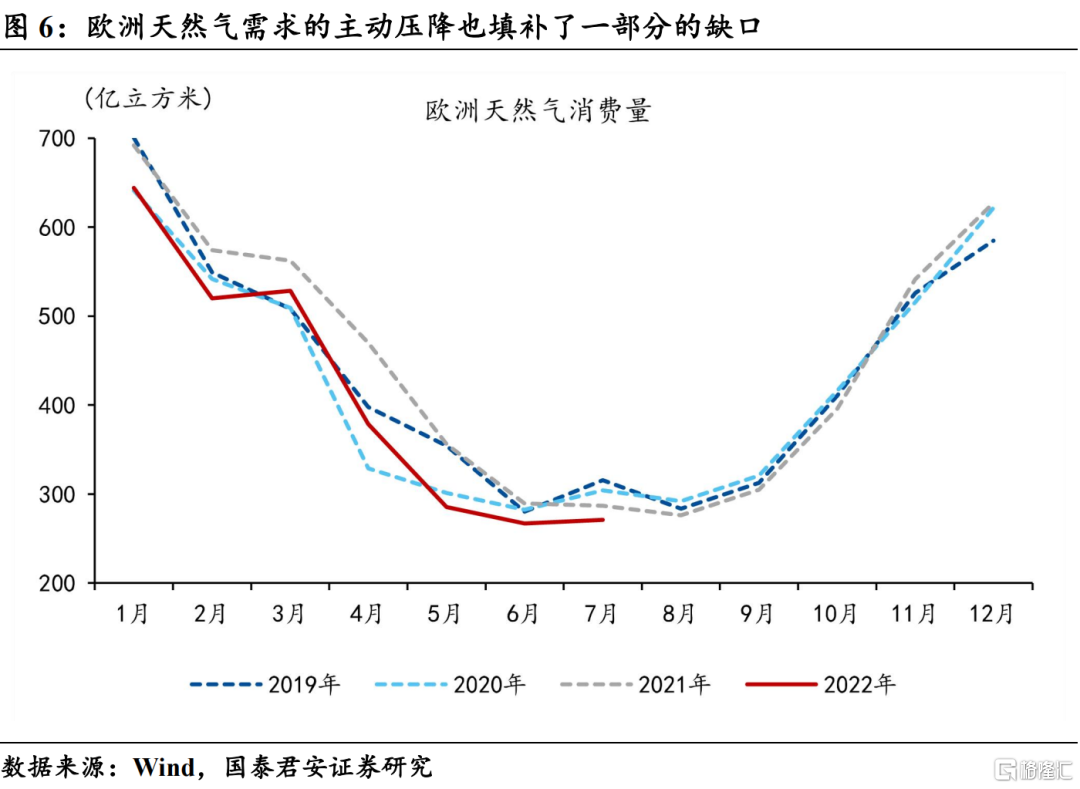

2)此外,歐洲積極在需求端採取能源替代,天然氣需求降至近幾年最低點。5月18日,歐盟提出了RepowerEU計劃:激發制氫、生物質能等清潔能源的潛能,提高能源供應多元化,同時鼓勵歐洲內部企業、居民、組織、商業活動節約能源。隨後,多國宣佈重啓煤電,加速需求替代,從而將 2022年天然氣需求控制在近幾年最低點,疊加過去幾個月剛好處於天然氣的需求淡季,歐盟的天然氣庫存才得以回補。

3. 滿庫背景下的樂觀因素即將扭轉,警惕能源危機再次升溫

往後看,過去兩個月所有的樂觀因素即將出現扭轉:

1)俄氣全面斷供。11月初以來,俄羅斯的最後一條主要管道(Velke Kapusany)也接近斷供,意味着過去幾個月俄氣的小幅供應也將全面停止;

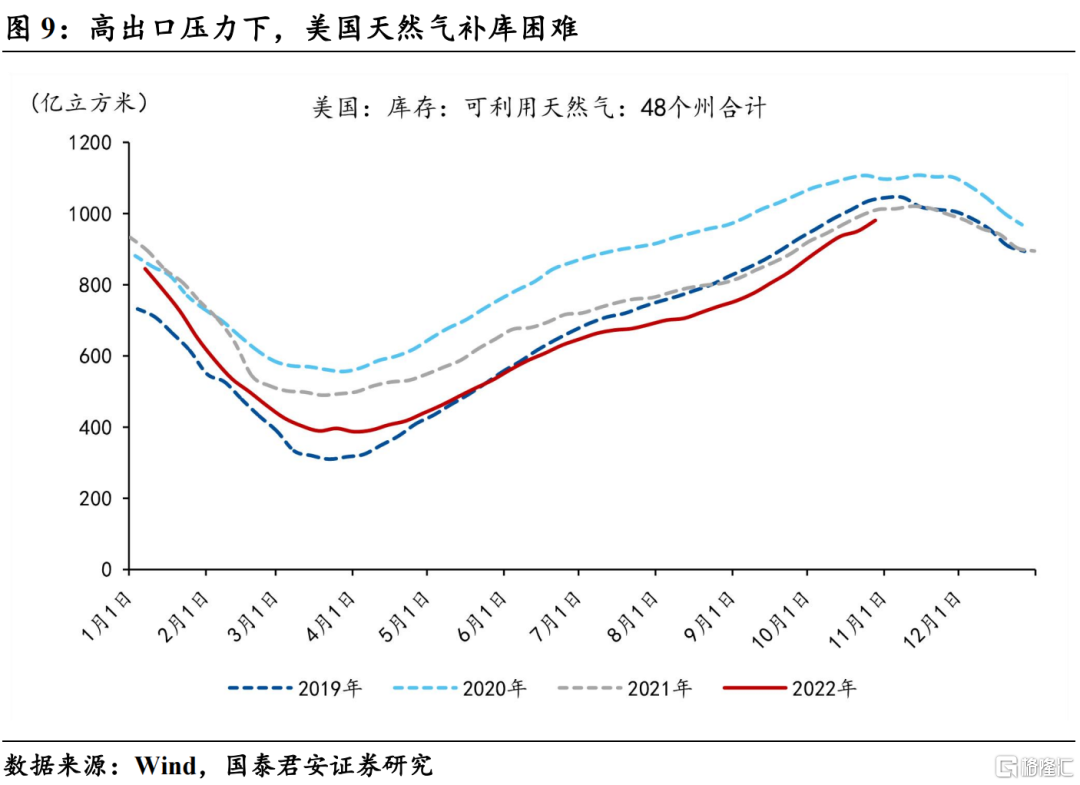

2)美國LNG邊際減供。美國的LNG出口在近幾個月有邊際退坡的趨勢,原因在於持續處於歷史低位的庫存水平,體現了美國供給開始乏力,尤其當進入冬季自身供暖需求增加,出口退坡將成爲大概率事件;

3)需求旺季正式開始。進入歐洲的需求旺季(11月至次年3月),接下來5個月的天然氣需求佔全年需求的56%(約3200億立方米),若俄氣持續全面斷供,那麼帶來的缺口大概有800億立方米,即使縮減15%的需求(480億立方米),仍然存在320億立方米的缺口,其中美國LNG的增量最多可以彌補100億立方米,剩餘的缺口只能通過加速去庫來補足,也就意味着後續歐洲庫存將進入加速去化的階段,預計在2023年初再次降至歷史同期最低水位。

4. 長期看,能源危機本質是市場掠奪,當前只是開端並非結束

從更長期的角度來看,目前能源危機的本質是能源領域的市場掠奪帶來的貿易摩擦。

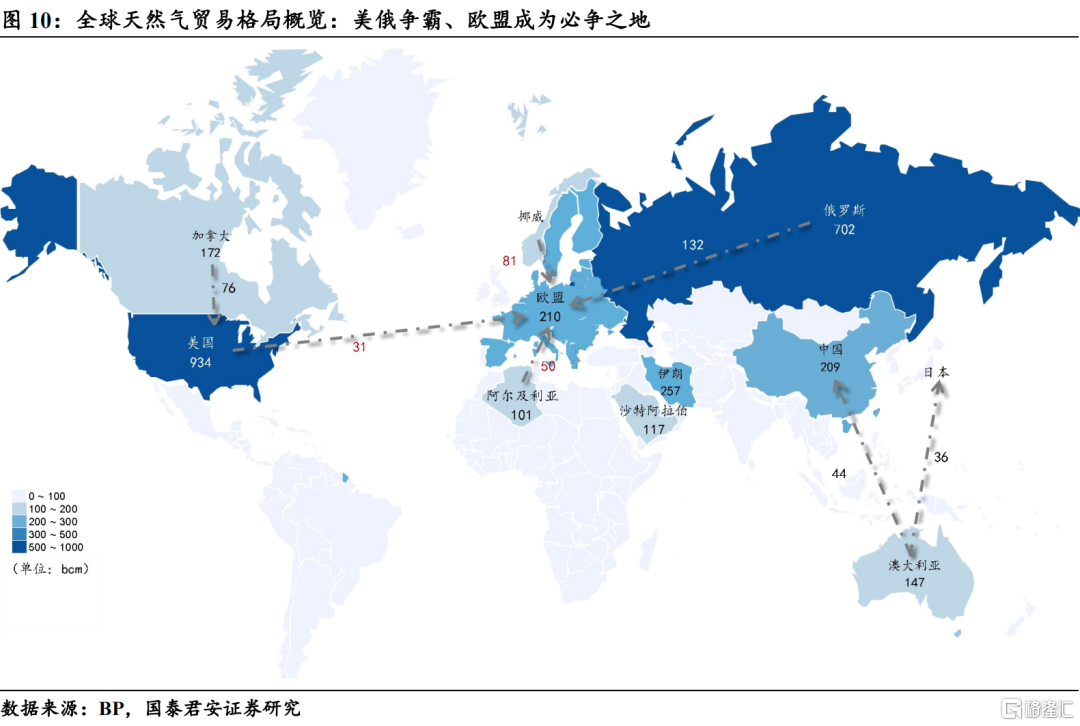

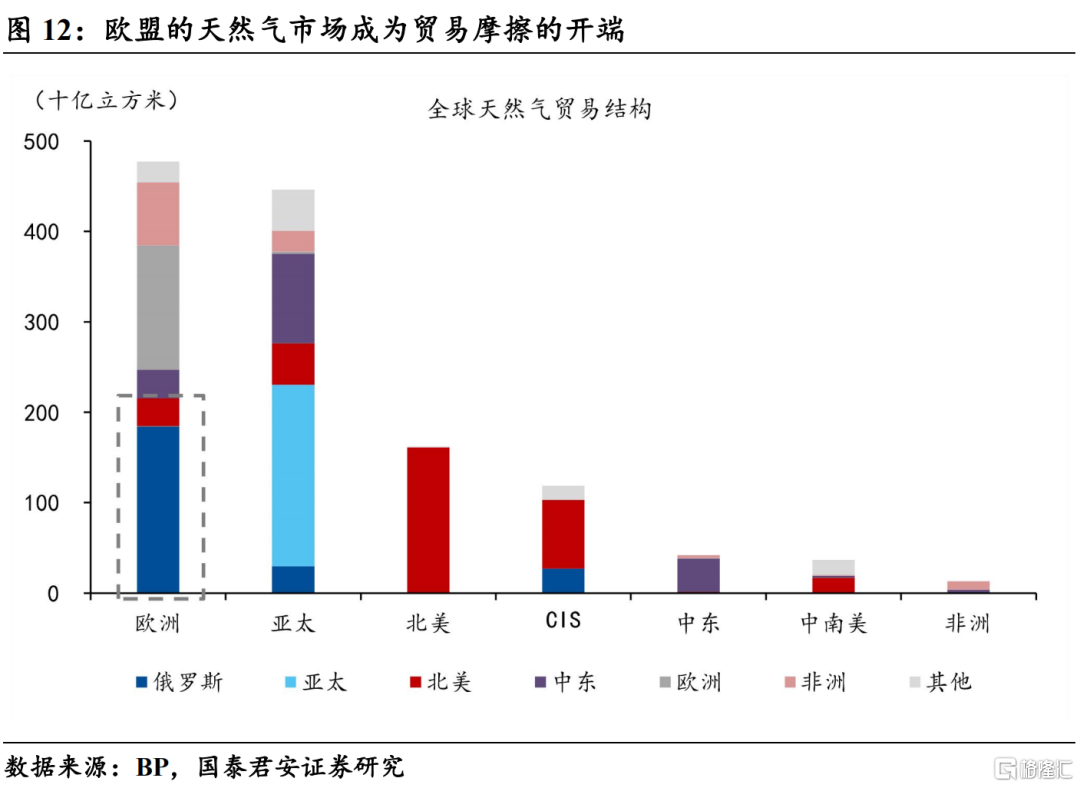

1)從全球天然氣生產和貿易格局來看,美國和俄羅斯是全球最大的天然氣生產商,產量佔全球40%;美國的需求方相對分散,包括北美(加拿大、墨西哥)、亞洲(中國、韓國)、歐洲、中南美等地,主要產品以LNG爲主;俄氣的買家主要集中在歐洲和少數亞洲國家(如:中國、日本),管道天然氣是其主要供應方式,對歐管道氣供應佔其出口約七成。

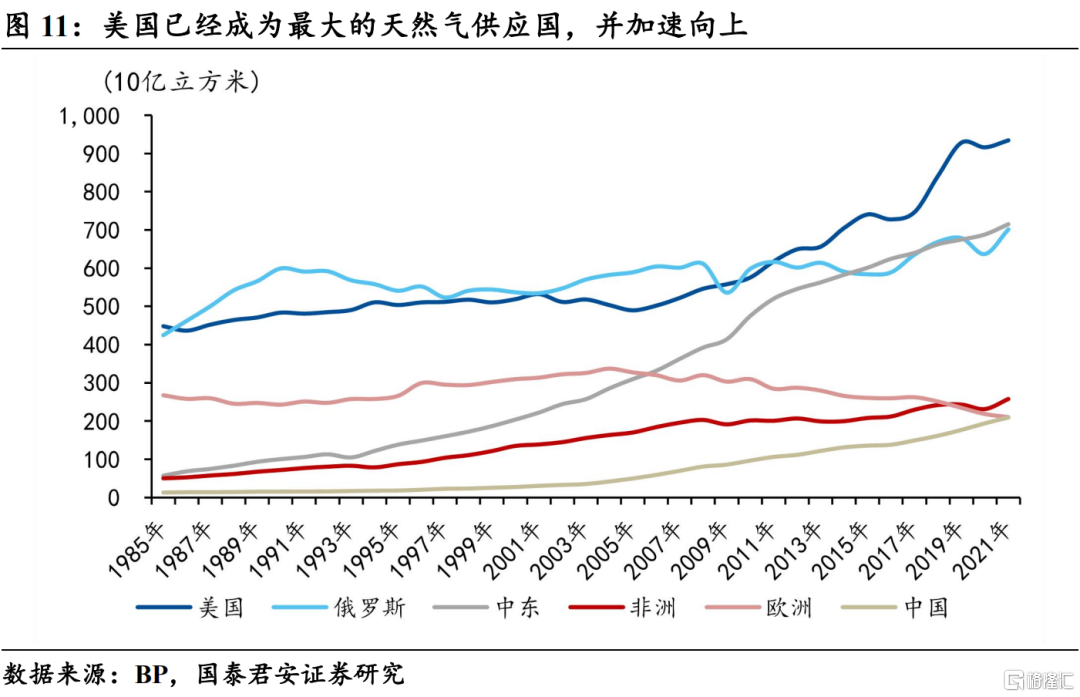

2)從趨勢來看,近幾年美國天然氣生產在加速攀升,同時碳中和背景下天然氣由於其清潔性又是老能源中唯一的增量能源,因此美國擴張天然氣市場的需求十分迫切,其對於俄歐之間的能源貿易幹預可能成爲常態。也就說,當前的能源危機只是開端,並非結束,當本輪庫存消耗殆盡,歐洲如何再次進行補庫?這是留給歐洲的長期命題。