本文來自格隆匯專欄:中信建投宏觀固收黃文濤

地產下行進入後半程,政策重心由需求端轉向供給端

近期,穩地產政策捷報頻傳,為當前市場注入信心。11月8日,中國銀行間市場交易商協會繼續推進並擴大民營企業債券融資支持工具(“第二支箭”),支持包括房地產企業在內的民營企業發債融資,合計規模約2500億,11月10日首單200億民營房企債券註冊發行。2022年11月11日,人民銀行、銀保監會發布《關於做好當前金融支持房地產市場平穩健康發展工作的通知》,出台十六條措施支持房地產市場平穩健康發展。

第二支箭的意涵何在?早在2018年10月,民營企業債券融資支持工具就已創立,主要由央行通過再貸款提供部分初始資金,中債信用增進投資股份有限公司通過出售風險緩釋工具和擔保增信的方式支持遇到流動性困難的民營企業。而這項工具的開發主要用於為企業增信,改善投資者風險偏好,有利於發債困難的民營企業能順利融資。在地產週期下行的大背景之下,對於企業端的救助已經成為當前政策優先級較高的事情,本輪“第二支箭”擴容新增“直接購買債券”,落地速度和規模空前,尤其是應急救急的短期資金供給可以給當前陷入流動性枯竭的房企融資能夠形成較強支撐。

“地產支持十六條”的出台是地產政策正式轉向的最後一步,也是下一個階段地產企穩復甦的第一步。歷數我國過去的三輪地產下行週期,政策和指標之間的領先關係都較為明確。一般而言,在外生衝擊或政策監管之下,地產開始出現下行趨勢,而當政策決定救市後,房貸利率率先調整,隨後全國各地開始調整“限貸、限售、限購、限價”政策,在需求端政策的刺激之下,銷售數據一般會在政策公佈後的6-8個月之內出現築底回升趨勢,而隨着地產銷售的回暖,地產企業的銷售回款可以進行下一輪再投資或用於施工和竣工階段的資金需求,良性循環自此開始。然而本輪地產下行的邏輯和過去三輪最大的不同在於上游供給端和下游需求端均遭到較大沖擊,地產企業的“失能”和居民購房需求的疲弱互相映照,導致了當前地產行業超規模下滑的局面。因此可以認為,在地產企業尚未完全復甦之前,地產行業的復甦也是較為乏力的。

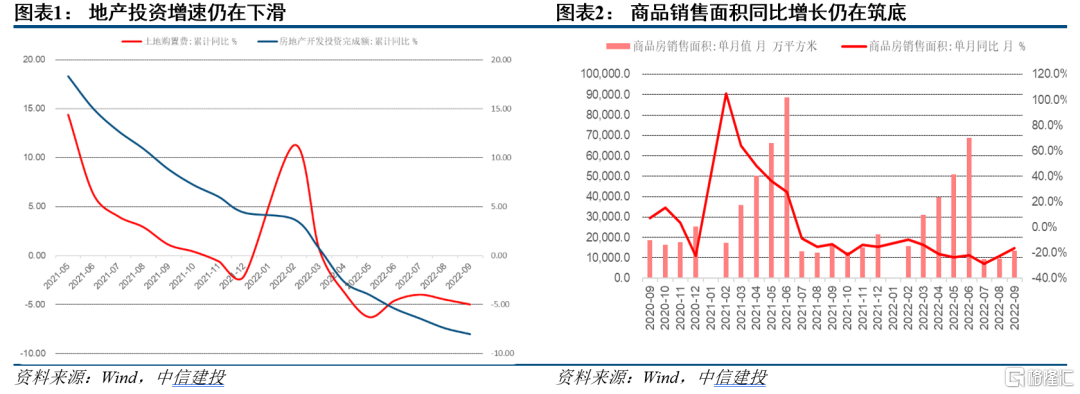

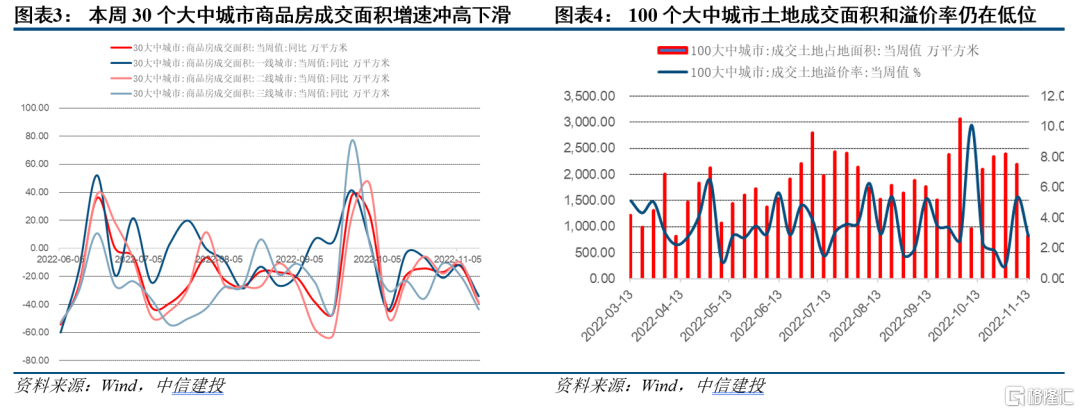

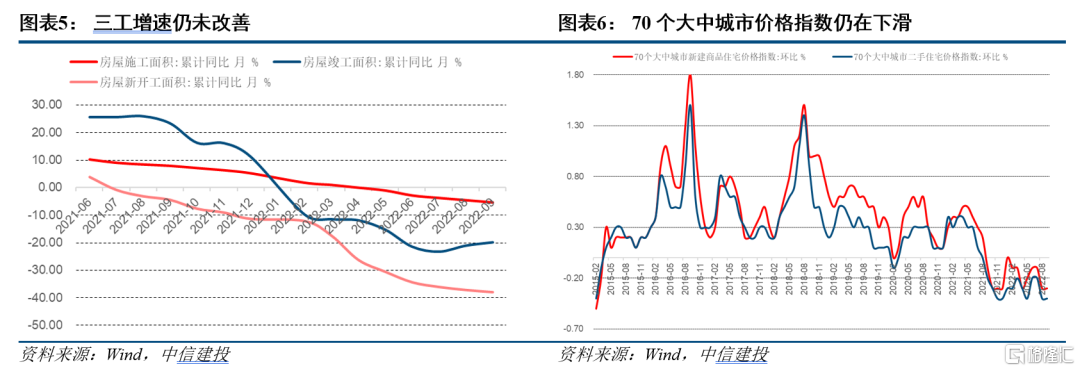

今年以來,地產穩增長政策的特徵在於雙管齊下,需求和供給兩端均進行大規模的放鬆。需求端方面,今年兩會之後啟動了密集的“因城施策”購房政策,全國近300個城市放鬆了“限貸、限售、限購、限價”的購房限制;供給端方面,在年中“保交樓”政策的要求之下,對房企項目端的給予政策和資金的大力傾斜,鼓勵地方國企、銀行和地產企業三方共同參與保交樓,對穩定居民和市場信心起到關鍵作用。但儘管政策力度空前放大,地產數據的回升至今仍遙遙無期,地產的銷售、投資、開工施工竣工、價格等數據仍在低位徘徊。

我們認為,導致當前地產數據仍在築底的原因在於一些關鍵堵點沒有得到根本解決。首先,地產需求端改善對於地產銷售數據的改善非常重要,而影響地產需求結構的因素目前不足以扭轉居民預期,也不足以影響當期抉擇,一方面,在整體經濟下行的壓力下,居民的收入和就業數據均較弱,未來較低且不穩定的收入現金流可能會影響居民加槓桿的意願;另一方面,一直以來地產價格會不斷攀升的預期也被地產行業的亂象和房產價格大幅下跌的現實打破了,居民對房產未來的資本增值價值信心不足。其次,供給端“保項目不保企業”的模式雖然有利於防範風險進一步擴散,最大程度保證“穩預期、保民生”的目標,但在實操層面也存在不足,對於流動性陷入較大壓力的地產企業來説,企業的資金週轉和施工能力非常有限,強行保住一些項目的同時另外部分項目的完工可能性下降,甚至會導致企業端流動性和負債水平的進一步惡化。

而在此背景之下,地產支持十六條出台了,標誌着穩地產政策進入新階段。十六條從根本上破除了“保項目不保房企”的觀念和預期,從融資、保交樓、受困房企風險處置、保護消費者權益、調整金融監管政策、住房租賃金融六個方面詳細給出了紓困的目標和手段。融資方面,本次政策首次在供給端提出“對國有、民營等各類房地產企業一視同仁”,堅持兩個不動搖,穩定地產開發貸投放,對需求端的個人住房貸款,要求各地繼續因城施策,調整個人住房貸款首付比例和房貸利率下限,最後要求支持開發貸和信託貸款等存量融資合理展期,未來半年內到期的,可允許超出原規定展期一年,給予地產企業一定的喘息時間。保交樓方面,對參與保交樓的商業銀行提出配套融資要求,向專項債借款支持項目發放的配套融資在貸款期限內不下調風險分類,並同時支持開發性政策性銀行提供“保交樓”專項借款。房企風險處置方面,要求做好地產項目併購金融支持,推動地方政府、房企、商業銀行、資產管理公司等多方合作推動資產處置。

本輪政策發力既突破了地產紓困的傳統手段,直擊地產困境的痛點,又在地產下行預期悲觀的背景下幫助市場重拾信心,是新階段地產企穩復甦的關鍵一步。但政策的傳導效果和實行效果仍需要時間進一步觀察,我們認為,在政策大力支持之下,地產復甦的邏輯將發生改變,需求端的復甦可能與供給端的復甦共振,預計明年會逐步看見銷售數據築底回升,地產良性循環的關鍵一步就此開始。

風險提示:地產行業的風險主要在於銷售、結轉及房企信用修復可能不及預期:銷售不及預期:重點城市周度銷售面積同比仍然為負,銷售仍在底部區域,未來依舊有繼續下行或恢復不及預期的風險;結轉不及預期:下半年以來,全國多地疫情多發,呈現出傳播隱匿性強、多點散發的特點,施工進度受疫情影響較大,或導致結轉不及預期;房企信用修復不及預期:部分高槓杆的民營房企出險可能性仍存,導致行業整體信用修復進度緩慢,影響房企公開市場債務的融資規模與融資成本,進而導致行業竣工及現金流壓力加劇。