總結

- 半導體構成了一個在 2021 年價值 6000 億美元的市場,到本世紀末很可能價值至少 1 萬億美元。

- 21世紀的黃金是芯片,因此關注臺積電的芯片,但我認爲關注誰使芯片能夠製造更合理,即阿斯麥(ASML)。

1848 年 1 月 24 日,詹姆斯·威爾遜·馬歇爾在建造新鋸木廠時發現了一塊金礦。從那一刻起,成千上萬的礦工在加利福尼亞的每個角落搜尋,引發了對黃金的瘋狂追捕。與普遍的看法相反,最終致富的不是許多淘金者,而是那些少數人賣掉了工具進行勘探,例如鏟子和鎬。

這個故事已經有150多年的歷史了,我認爲這是一個完美的類比來描述我的投資論點。許多人的興趣指向21世紀的黃金,因此臺灣積體電路製造有限公司(紐約證券交易所代碼:TSM)(“臺積電”)的芯片,但我認爲關注誰使芯片能夠製造更合理,即ASML控股公司(納斯達克股票代碼:ASML)。在本文中,我將通過澄清我對ASML的看漲論點和臺積電的看跌論點背後的原因來詳細解釋這個概念。

半導體在世界上的重要性

在對ASML和臺積電進行比較之前,我認爲值得指出它們運營的市場的主要方面。

半導體構成了一個在 2021 年價值 6000 億美元的市場,到本世紀末很可能價值至少1 萬億美元。它們的重要性至關重要,因爲它們存在於任何電子設備中,從您閱讀本文的智能手機到您洗衣服的洗衣機。沒有它們,幾乎不可能維持同樣的生活方式,但還有更多。當今社會越來越傾向於涉及新電子設備的技術解決方案;因此,時間越長,我們對半導體的依賴就越多。

在我看來,目前世界各國對半導體的依賴是極其危險的,因爲歷史告訴我們,當每個人都依賴某事時,很可能會產生新的衝突。石油因其在當今工業化經濟中的至關重要性而多次成爲戰爭的原因,天然氣也不例外。無論如何,我們不需要一場戰爭來意識到我們已經多麼依賴半導體;事實上,大流行足以讓我們保持警惕。持續的封鎖完全擾亂了半導體供應鏈,我們今天仍在爲這個問題付出代價。在大流行最嚴重的時候,甚至在一年過去之前購買汽車並收到它都變得很複雜。

最後,半導體還有一個方面應該強調,可能是最重要的方面:半導體也是製造武器和防禦機制的主要組成部分。這意味着能夠獲得最好半導體的國家是軍事最先進的國家。因此,這個市場當然越來越成爲世界各國政府感興趣的對象。技術落後意味着無法抵禦軍事攻擊。

臺積電 vs. ASML

臺積電和ASML是半導體市場的兩家關鍵公司,在本節中,我們將看到它們最大的優勢和風險是什麼。一旦我單獨分析了這些公司,我將進行比較,以支持我的投資論點。

臺積電:每個人都想要它的芯片

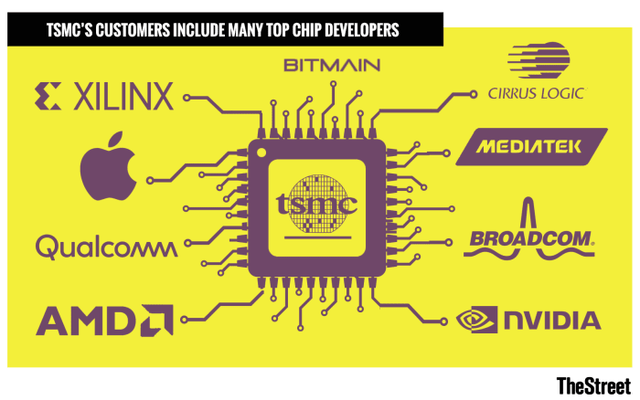

在文章的開頭,我將臺積電的籌碼與黃金進行了比較,但這種比較可能並不公平,因爲它們比黃金值錢得多。這家公司在過去十年中獲得的競爭優勢令人印象深刻,其數字幾乎標誌着壟斷地位。

此外,其主要競爭對手英特爾(INTC)和三星(OTCPK:SSNLF)並沒有接近臺積電目前的主導地位。英特爾正在美國和歐洲大力投資新工廠,但在5nm芯片生產方面仍然遠遠落後。可以說,臺積電將在2023年交付3nm芯片,並且已經在製造2nm芯片方面處於有利地位。三星在全球代工市場佔有16.50%的份額,在3nm芯片的生產方面略微領先;然而,它仍然落後於臺積電一步,因爲後者擁有更好的客戶羣。即使三星提前幾個月生產3nm芯片,也沒有臺積電相同的需求。正如我們之前看到的,蘋果是一個主要客戶,需要如此強大的芯片的公司並不多。

但爲什麼臺積電擁有更好的客戶羣呢?答案在於與英特爾和三星相比不同的商業模式。臺積電是一家合同製造商,生產由其他公司設計的芯片,而三星和英特爾是IDM,因此他們同時參與芯片設計和製造。因此,對於潛在客戶來說,設計自己的芯片並將生產外包給臺積電似乎更便宜、更高效。這正是英偉達和先進微設備(AMD)等“無晶圓廠”公司採用的流程。

此外,在三星和英特爾的案例中,也有理由包括與可能的利益衝突相關的方面。假設英特爾目前處於臺積電的位置,它不太可能生產AMD設計的芯片,因爲這將有利於AMD處理器的銷售。三星及其競爭對手也是如此。對於只從事製造業的臺積電來說,這個問題並不存在,因爲它不與設計芯片的公司競爭。

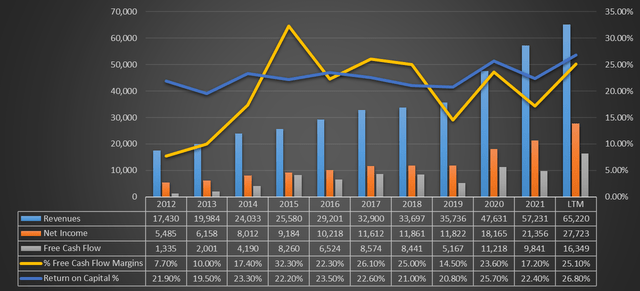

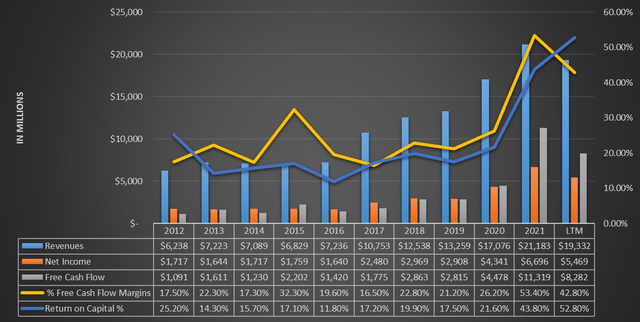

將經濟/金融數據中所說的內容放在一起,臺積電基本上是一個賺錢機器。收入和利潤幾乎每年都在增長,資本回報率穩定在20%以上,考慮到其經營所在的行業,自由現金流利潤率很高。客觀地說,臺積電目前在競爭優勢和盈利能力方面是世界上最好的公司之一。

臺積電相對於競爭對手的優勢是如此之大,以至於不需要幾年時間就可以關閉它。在英特爾的情況下,可能甚至不到十年。此外,這些年可以排除新的競爭對手可能會接管,因爲它在一個需要大量資金才能開展業務的行業中運營。一家白手起家並希望與臺積電進行比較的公司將面臨幾乎不可逾越的進入壁壘。臺積電的競爭優勢可能會持續下去;事實上,分析師預測,由於對最複雜芯片的需求增加,收入可以繼續快速增長。

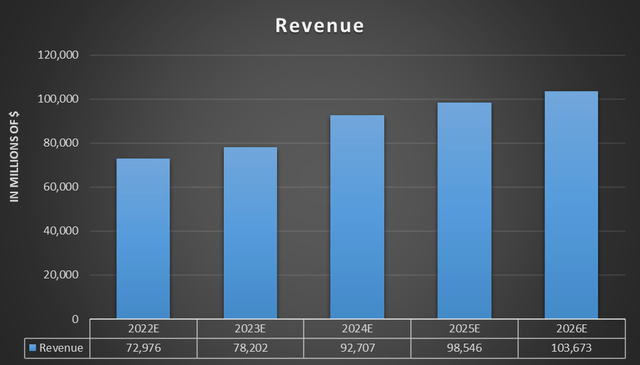

據TIKR Terminal分析師稱,臺積電可能在2026年突破1000億美元的收入門檻,幾乎是2021年全年收入的兩倍。鑑於這些考慮,人們可能會認爲臺積電是完美的公司。

ASML:鮮爲人知但極其重要

此前我們已經看到臺積電、英特爾和三星如何在半導體市場上爭奪越來越大的份額。每個人都想生產最好的薯片,每個人都想買最好的薯片。但是你有沒有想過臺積電、三星和英特爾是如何生產出如此尖端的芯片的?他們如何擁有如此強大的機器來生成3nm芯片?答案是,所有主要的半導體公司都依賴於來自同一供應商ASML的機器。

整個半導體供應鏈都依賴於ASML,因爲它的EUV光刻機是目前世界上唯一能夠製造最先進芯片的機器。如果對於臺積電來說,三星接近其技術,那麼對於ASML來說,沒有競爭對手可以與之抗衡,因爲沒有人能夠開發出如此先進的技術。此外,與競爭對手的差距越來越大的是ASML不斷創新。到明年,第一臺高數值孔徑EUV光刻機可以交付,並且已經對Hyper-NA EUV進行了早期假設。對於ASML來說,競爭只存在於DUV光刻機的銷售中,這些機器旨在製造低性能的芯片。然而,當今社會的技術發展對芯片的要求越來越高,因此ASML的增長似乎幾乎是必然的。

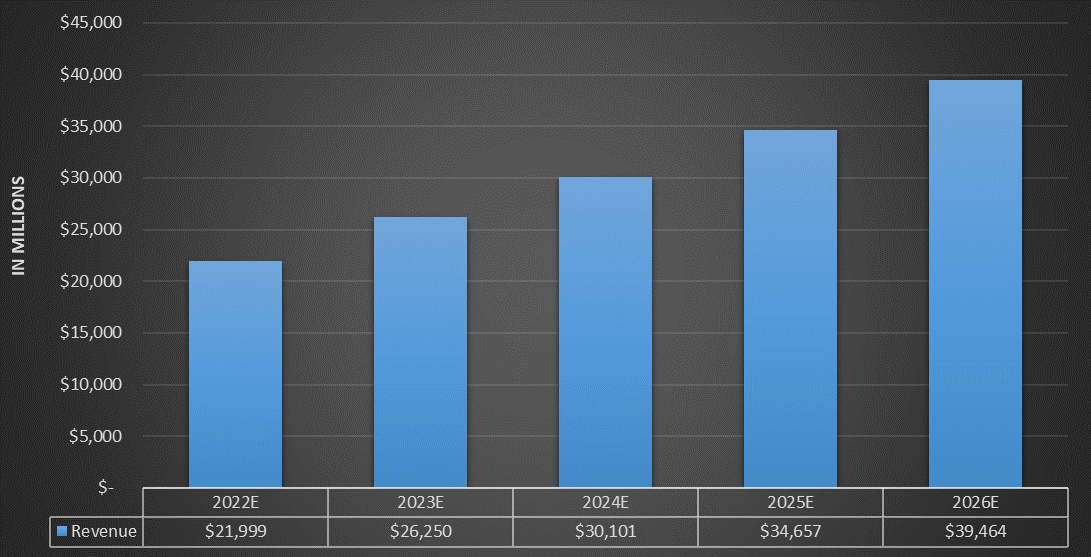

從這張圖可以看出,ASML在2017年之前經歷了一些增長困難,但從那一年開始,隨着EUV光刻開始被廣泛使用,增長並沒有停止。更重要的是,對先進芯片的需求有利於EUV機器的銷售,過去三年取得的成果證明瞭這一點。據TIKR Terminal分析師稱,到2026年,該公司的收入可能翻一番。

確定ASML的重要性和穩固性,我想進一步闡述它的競爭優勢,因爲我認爲它很有趣。您可能已經猜到了,ASML是世界上最重要的技術公司,因爲它製造了最好的光刻機,這在製造最佳芯片的初始階段至關重要。如果沒有ASML,臺積電將無法制造蘋果指定的芯片,三星和英特爾也是如此。因此,很明顯,如果ASML停止銷售其機器,整個世界將無法繼續在技術上發展。但是,一家公司怎麼可能擁有如此強大的權力呢?怎麼可能沒有其他人可以製造出EUV光刻機?更重要的是,ASML已經銷售的機器不能通過逆向工程過程“複製”嗎?整篇文章可能不足以回答這些合理的問題,但我會盡量清晰簡潔。

首先,由於經濟問題,ASML出售的EUV機器難以複製。它們目前的售價爲每輛2億美元,而新的High-NA EUV將以每輛至少3億美元的價格出售。這方面已經推遲了沒有提供足夠資金來複制它們的潛在競爭對手。

然而,那些有錢的人在採購主要和次要組件以及組裝它們方面將面臨相當大的困難。EUV系統重近200噸,由100,000個零件,3,000根電纜,40,000個螺栓和2公裏長的軟管組成。全部從 5,000 家不同的供應商處採購。

即使假設一家假設的公司設法擁有所有東西,它仍然無法正確組裝 100,000 個零件。即使擁有所有必要的組件和數千名工程師,複製EUV系統的機制也是極其複雜的。爲了給你一個想法,該公司表示,EUV系統控制光束非常精確,相當於從地球上照射手電筒並擊中放置在月球上的50美分硬幣。最後,似乎這還不夠,需要40個貨物集裝箱,分佈在20輛卡車和3架貨機上,才能交付EUV系統。

多年來,中國一直在努力複製目前世界上最強大的機器,但距離找到解決方案還很遠。更重要的是,荷蘭政府在美國的壓力下,已禁止向中國出口最新的EUV系統。從技術角度來看,目的顯然是讓中國儘可能落後。目前,ASML可以繼續只向中國銷售DUV等不太複雜的系統。

ASML:美國的壓力和技術限制

ASML是世界上唯一一家能夠製造EUV光刻機的公司,因此不用說,這裏也有地緣政治成分需要分析。正如早些時候所預料的那樣,美國向荷蘭政府施壓,禁止ASML向中國出口EUV光刻機。這一選擇雖然從某種角度來看是合理的,但由於無法在中國擴展業務,損害了其盈利能力。而且,必須說,在封鎖之前,中國已經購買了一些EUV光刻機;因此,這一決定對ASML沒有任何好處。未來,不能排除DUV光刻機也將受到同樣的處理,這將使情況更加糟糕。如果第二次禁令成爲現實,預計收入將減少約10%。除了這種可能的直接損失之外,我認爲長期的經濟損失更大,因爲中國很可能是世界上最大的半導體市場。

第二種風險本質上是純技術性的。ASML創新多久?目前的光刻技術接近完美,新的高數值孔徑EUV機器將難以改進。除了阻止芯片小型化超過一定水平的物理限制之外,還有一個經濟方面需要考慮。ASML首席技術官Van den Brink目前並不認爲超NA EUV是可行的,高NAEUV可能是最後一個NA。

我們正在研究它,但這並不意味着它會投入生產。多年來,我一直懷疑高NA將是最後一個NA,這種信念沒有改變。從理論上講,這是可以做到的。從技術上講,這是可以做到的。但是,更大的鏡頭在市場上還有多少空間呢?我們甚至可以出售這些系統嗎?我對高NA偏執,對高NA更加偏執。如果超NA的成本增長速度像我們在高NA中看到的那樣快,那麼在經濟上幾乎是不可行的。雖然,就其本身而言,這也是一個技術問題。這就是我們正在研究的。

結語

在我總結我認爲ASML總體上是一項更好的投資的原因之前,我想對最近涉及臺積電的事件說兩分錢,這可能會在評論中討論。

最近幾周,我注意到,在發現沃倫·巴菲特向臺積電投資41億美元後,人們對臺積電有很多積極的看法。當然,這是一個積極的信號,但我不認爲它在投資論點中具有決定性作用。從這個消息傳出的那天起,我看到了很多基於看漲論點的分析,好像“沃倫·巴菲特效應”已經完全消除了地緣政治風險。在我看來,擁有批判性和個人思維是任何成功投資的基礎,因爲複製別人(即使它是歷史上最好的投資者)所做的操作並不一定是一個好的策略。伯克希爾哈撒韋公司(BRK.B)投資臺積電的原因可能與普通投資者不同,普通投資者可能預計最早會在未來幾個月獲利。

此外,還必須考慮到,伯克希爾在一家公司投資41億美元僅佔總投資組合的1.40%。爲了不復制管理數千億美元的投資者,需要考慮許多方面。要投資臺積電,僅僅知道沃倫·巴菲特做到了是不夠的,但我們需要了解這家公司是否符合我們的知識領域,以及通過我們自己的量化估值,它是否被低估了。

也就是說,文章的結論反映了我個人對ASML和臺積電的比較。

從數量的角度來看,ASML和臺積電呈現出不同尋常的優勢,而且它們完全處於一個註定要長期增長的市場中。如果我們只看數字,這些公司非常有趣,但是,這還不夠,因爲我們還必須考慮它們的運營環境。

整個世界在芯片製造方面主要依賴臺積電、三星和英特爾,這些公司正在相互交戰以生產最好的芯片。然而,儘管地理上彼此不同,但它們有一個共同點:它們都依賴於ASML的EUV光刻機。誠然,ASML也存在地緣政治風險,但僅限於無法在中國銷售其EUV/DUV機器;事實上,世界其他地方可以購買它們。就我個人而言,我甚至認爲投資英特爾而不是臺積電更合理。

總而言之,回到最初的論點,無論是臺灣半導體、三星還是英特爾在未來主導半導體市場,對ASML來說都無關緊要,因爲他們都必須購買它的機器。沒有人知道誰將成爲生產最先進芯片的競賽中的贏家,誰將成爲輸家,但我們確實知道,無論誰生產製造它們的機器,都將從競爭中受益。就像十九世紀中葉的淘金熱一樣,最好的策略可能不是尋求每個人都想要的東西,而是出售尋求每個人都想要的東西的手段。