重磅!台積電給AI一記大助攻

今日,A股繼續冰火兩重天,赫然分成了兩個世界。

一個是繼續且歌且舞的AI和半導體產業,一個是其他,幾乎清一色慘綠。

尤其是午盤後,隨着全球最強晶圓巨頭台積電的業績公佈,給市場注入一股強烈的信心,前者歌聲嘹亮,撩撥越來越多的股民入場。

甚至昨天被小作為嚇跌停的工業富聯都升停封板了。

台積電的這一份業績公吿,可以説是超預期的。

同時,它不僅對於台積電本身,更是對AI和半導體產業都是一個非常積極的信號。

之前很多人還擔心半導體產業因為消費電子頹勢而繼續過冬,AI的火爆,帶來了扭轉局面的力量。

1

業績該怎麼看?

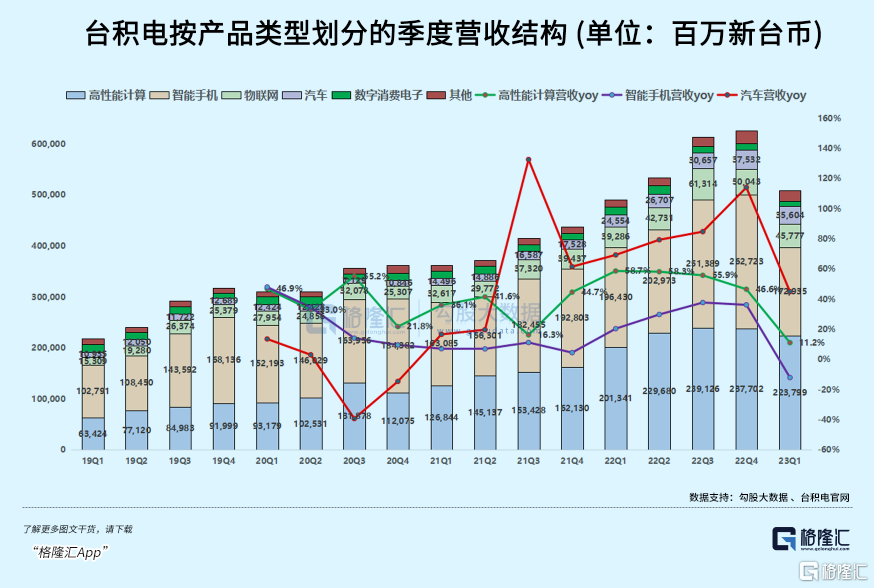

一季度,台積電合併營收5086.3億新台幣,同比增長3.6%(不及預期6360億元新台幣,台積電連續第二個季度銷售低於預期),環比下滑18.7%。淨利潤2069.9億新台幣,同比增長2.1%,環比下滑30%。

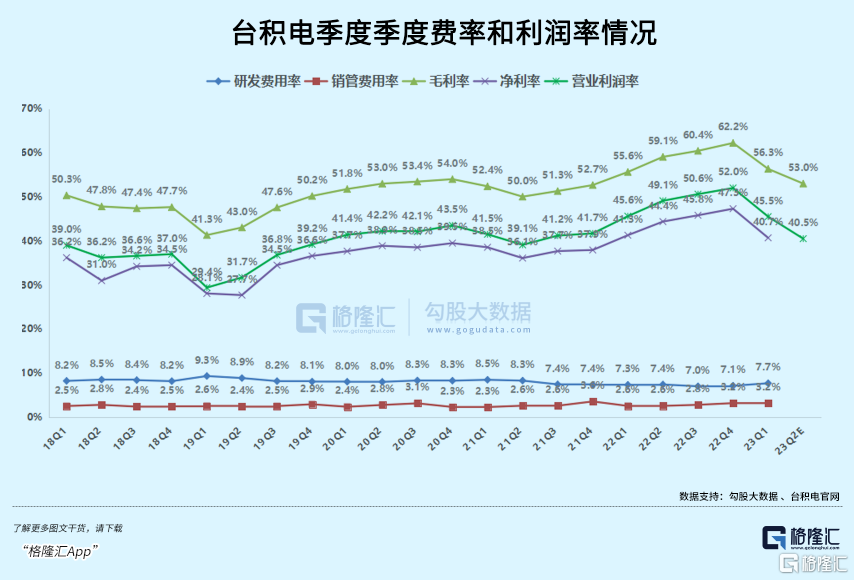

同時,一季度的毛利率56.3%,淨利潤率40.7%,環比2022Q4的毛利率62.2%,淨利潤率47.3%都有了明顯下滑。

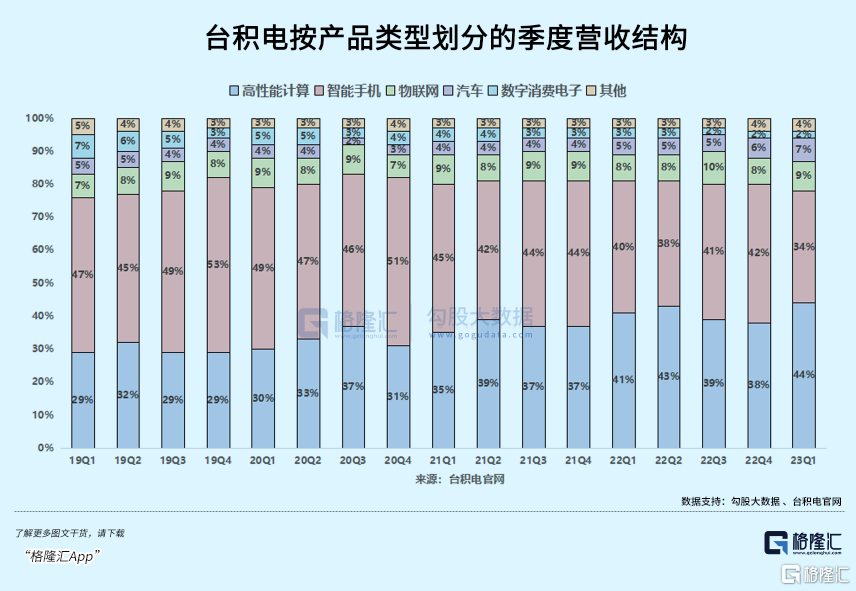

一季度,業績下滑最多的是智能手機板塊業務,高性能計算(HPC)雖然在一季度被砍了些單,但其實總體還是比較平穩的,同比也有增長。

很顯然,兩大業務在此消彼長。

關鍵是這個對立趨勢的局面,其實在好轉。

尤其是高性能計算新增訂單的亮點,比如上週就有傳聞稱,蘋果新款MacBook Air、iPad Air/Pro所搭載的M3芯片預計將採用台積電的N3E工藝製造。

更大的亮點在於AI大爆發帶來的增量預期,在逐漸變成現實。

無論是馬斯克在大力偷偷買GPU訓練AI,還是全球尤其國內大量企業全力撲到AI產業上,還是微軟説要啟動自己造芯片,都很能説明AI芯片的需求在井噴。

在3月有報道稱,英偉達給予台積電A100和H100 GPU的代工訂單在增加,為國內市場設計的A800系列GPU的代工訂單也在增加。

總的來看,如果從近兩個季度業績來看,因為砍單和去庫存壓力等原因,確實環比出現大幅下滑嚴重,讓人深切感受到了全球消費電子產業出現大幅度萎縮的寒意。

但是看趨勢,絕對不能單一兩個季度去看。去年下半年台積電的增長很迅猛,導致了高基數,也是一個方面,如果用同比,尤其是從幾年週期的趨勢看,台積電的業績並沒有預想的那麼糟糕。

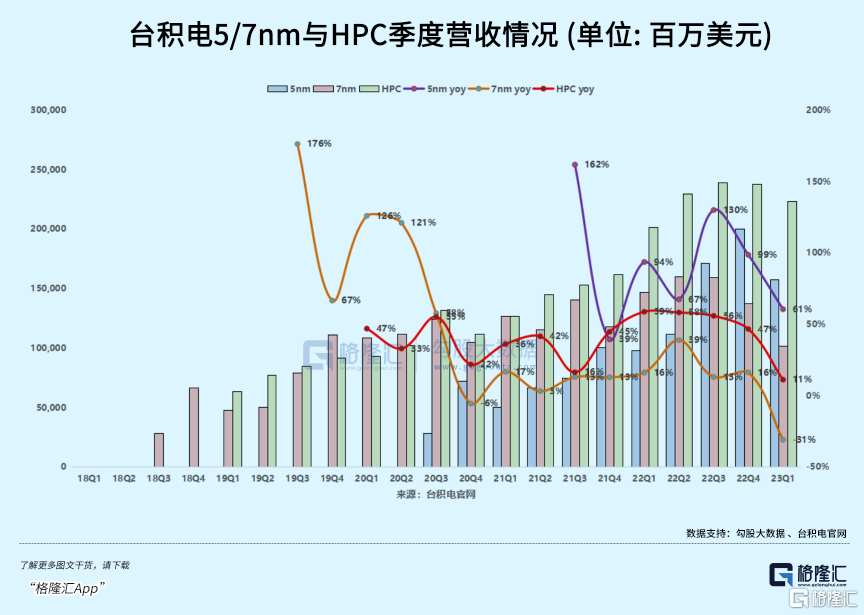

一季度,台積電的先進製程(5/7nm分別佔31%及20%)營收在加速放大,也是個顯著佐證。

台積電説了,看到未來多年對N3芯片的強勁需求,N2芯片有望在2025年實現量產,客户的興致很高。

説明未來的業績增量會更多,而且N2芯片如果能在2年後量產,意味着其中很大的資本投入可以減少,並轉而等待回報兑現。

此前,台積電預計至少到25年HPC都將是公司最強勁的增長主引擎,從而帶動公司持續增長,這些積極的趨勢是很值得期待的。

此外,台積電還透露了幾個很重磅的信息。

一是會跟美國繼續談芯片法案中的補貼。之前台積電股價承壓,有一部分原因在於之前去美國建廠投入從120億美金超預算幹到了400億,而且同時老美之前制定的補貼法案中,不實際僅總規模遠比想象少,而且條件非常苛刻,首批可申請補貼企業中,台積電也沒能入圍,反倒是英特爾拿補貼拿到手軟。

這導致了市場都在質疑台積電做了超級冤大頭。

不過6月36日起,台積電還有機會申請應得的補貼(直接補貼加上貸款和貸款保證,支持金額最高可達總投資金的35%),雖然到時候可能到手的不會太多,但起碼算是一個利好。

二是,打算擴大在南京工廠28nm的產能。目前這是國內很一大部分的服務器用的主流,存在海量需求。去年10月13日,台積電在業績電話會上證實,已獲得美國一年許可用於南京工廠生產28納米和16納米制程的產品,如果這次再順便把時間談長點,然後能順利擴產,那對台積電來説這個產能無疑會是一個非常可觀的賺錢利器。

三是,對二季度的業績預估,預計第二季度銷售額為152億美元至160億美元,毛利率介於52%-54%。

這兩個業績數據都取平均值,確實是比一季度繼續小幅下滑,但這個下滑幅度在大幅收縮。再加上台積電明確説了下半年會比上半年的業績會好很多。

那麼很顯然可以得出一個結論:二季度的業績很可能會是年內以及明年之後的低點。

也就是,拐點。

其實這個可能性極大。

別看現在消費電子下滑速度嚇人,但也是有2021年高基數的原因,而且三年疫情和全球動盪確實帶來很多消費壓力,但三年時間加上疫情消除和經濟局部回暖,換手機的需求也會逐漸會升的,加上蘋果今年除了發佈新手機,新電腦和新VR等產品。可能會成為一個消費電子的引爆點,今年的智能手機銷量也可能不會那麼糟糕。

對台積電來説,這要這一塊業務能穩住局面,就是大贏,而且還可能會有HPC方面的超預期。

2

新週期,新需求

我們在前期有關半導體的文章中,多次表達了對於這輪半導體週期的看法,那就是庫存週期預計會在今年上半年見底,下半年則進入週期回升階段。

台積電這次季報和發佈表述也佐證了這個觀點。

展望Q2,去庫存仍然是主要的事項,不管是台積電還是其他半導體企業,都如此,整體經營數據上未必好看。

但不管如何,下半年開始進入週期反轉期,是大概率的。

驅動因素除了前面所説的去庫存週期,另一個驅動因素是新的產品週期。

短期看,AI商用化正一步步加快,算力是商業化進程中最需要優先解決的瓶頸。中長期看,AI產業的整體市場空間10倍於移動互聯網,且正處於早期的高速增長期,未來需求還將持續放大。

台積電也好,其他半導體公司也好,都會持續從這場技術革命中源源不斷地收穫新需求。

因此,庫存週期即將進入反轉,疊加新產品週期開啟,台積電乃至整個半導體行業,正迎來新的增長週期。

儘管全球經濟面臨衰退風險,傳統消費電子也出現需求疲軟,短期上會對半導體行業造成的影響,但並不會改變半導體週期向上的大趨勢。

對於台積電而言,人工智能所帶來的好處還有一個,就是對於盈利能力持續提升的可能性。

因為AI芯片屬於技術含量比較高的一類,對於先進製程的需求也比較大,這不僅有利於提升台積電的毛利率水平,而且可以鞏固並加大其競爭優勢。

半導體制造是典型的巨頭壟斷性行業,尤其是最先進的製程,全球的競爭基本只剩下台積電和三星兩家,而台積電2nm製程預計2025年量產,相對三星依然有明顯的領先優勢,優質的基本面也是它一直以來競爭對手難以逾越的護城河。

3

結語

半導體是這幾個月以來最強勢的板塊,但是股價被炒至高位,不少人也會高處不勝寒,而且對於AI這類尚沒有太多業績兑現的概念炒作,總是很容易被質疑,到底能不能交出成績?

在這方面,台積電給出自己的答案:確實有實實在在的高增長。

當然,市場也傳出英偉達、AMD的AI芯片訂單沒有預期中強勁的報道,但AI所帶來的巨大業務增量是一定是確定的。可能在3月還沒有形成訂單需求,但不代表現在和接下來不會有。

市場正是看到了這一點,因而才會繼續嗨。

半導體作為典型的週期行業,買在週期底部,賣在頂部,是不變的原則。

現在的台積電,乃至半導體行業,雖然較去年低位上升了不少,但整體上看還沒有回到去年的高點,其實已經説明其已經對消費電子寒冬和經濟擔憂預期支付了代價。

但現在的新且好的變化已經逐漸來臨,所以我們並不需要過多地擔憂台積電的經營狀況,反而應該在Q2這個週期底部階段,尋找更多的投資機會,不管是對於台積電,還是其他半導體公司,都是如此。

我們基本不可能做到抓到真正的底部,但只要能知道底部就在不遠處,就已經足夠。

機會轉瞬即逝,如果真要等到所有的業績趨勢都扭頭向上,可能車早就開遠了。