國君海外:降息預期快速修正,加息終局仍存變數

本文來自格隆匯專欄: 戴清策略研究,作者: 戴清、李少金

報吿導讀:近期海外資產價格出現了較大的變化,美股屢次創下階段性新高,美元連續反彈,美債10年期收益率一度衝上3.8%,直逼銀行業危機前的高點。美元走強的背後是市場此前對美國經濟衰退悲觀預期以及美聯儲降息樂觀預期的修正。此外,美國商業銀行存貸款走勢已有所企穩,銀行業風險逐漸消退亦為美元、美債收益率提供支撐。

摘要

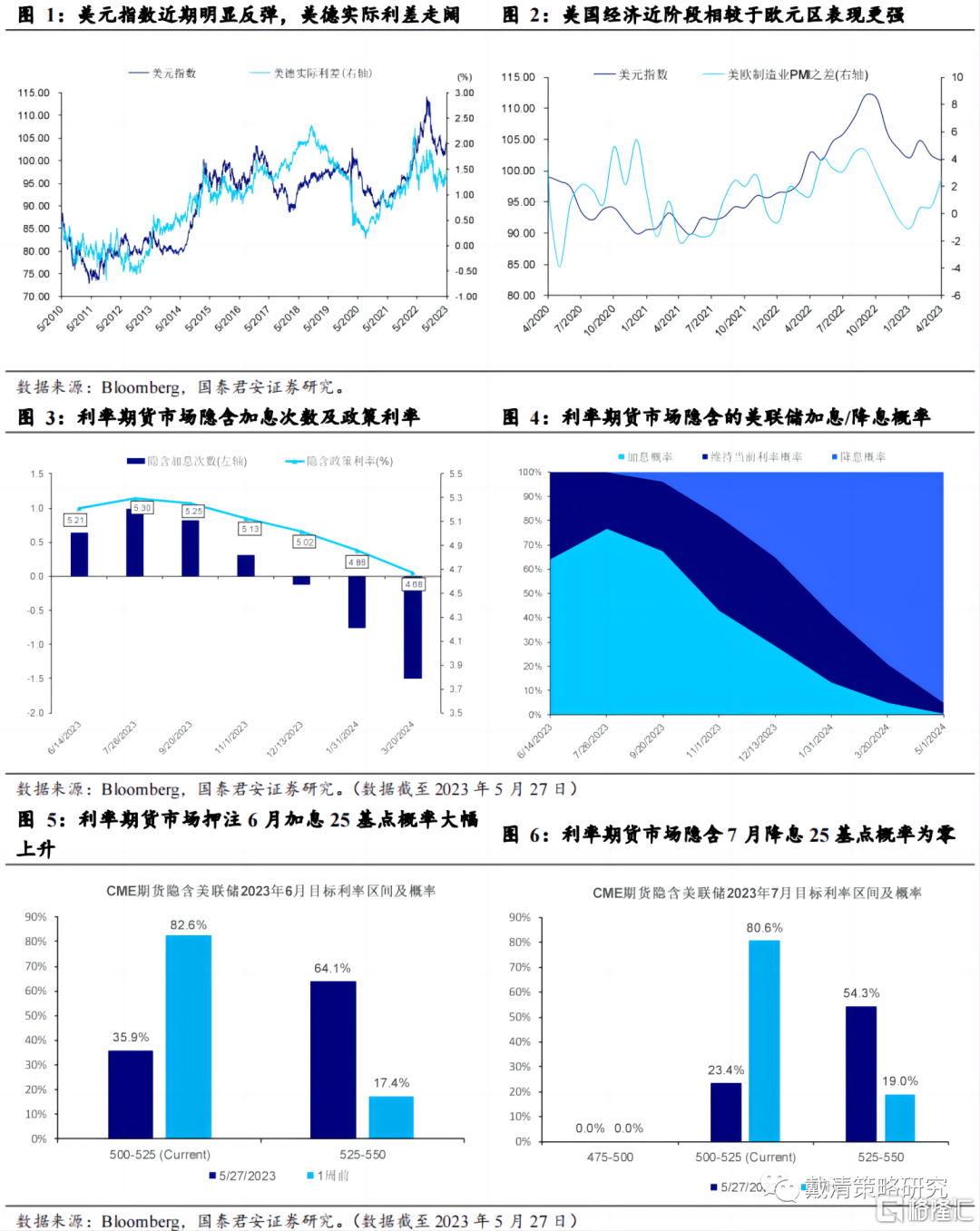

美元指數近期走強的背後,包括:1)美國衰退預期的修正,疊加美聯儲官員鷹派言論,推動美聯儲加息預期快速升温,與海外主要經濟體的利差支撐美元反彈。2)美國債務上限僵持不下造成避險情緒處在高位,疊加美股強勁表現吸引了離岸美元迴流同樣支撐了美元反彈。與此同時,我們認為短期加息預期仍有反覆,疊加美國經濟勢能仍在轉弱尚難證偽,對美元持續反彈支撐或有限。

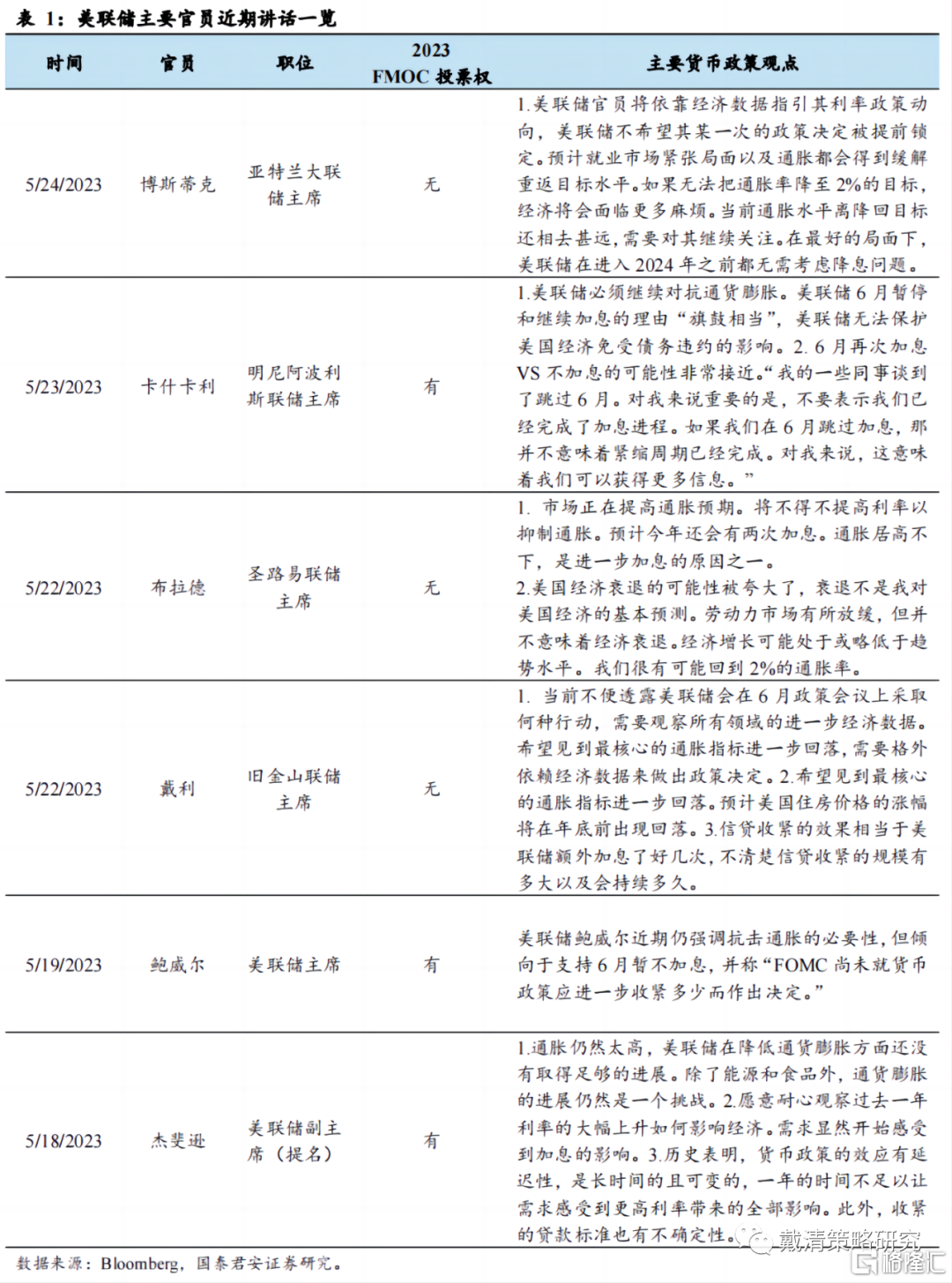

美國經濟衰退悲觀預期以及美聯儲降息樂觀均遭修正。美國近期公佈的一季度GDP年率上修至1.3%,而美聯儲關注的通脹指標PCE物價指數增速超預期上修至5%。結合4月非農仍強、通脹仍高,市場逐漸修正了美國經濟年內大幅衰退的預期。美聯儲官員亦接連發表鷹派言論,表示當前通脹仍高,仍需進一步加息,市場焦點重回經濟基本面,並逐漸接受美聯儲利率在更高水平更長時間的論調,當前市場預期美聯儲在6、7兩月還會再加息一次。

避險情緒及美股強勁表現吸引離岸美元迴流。除利差邏輯支撐外,近期圍繞美國債務上限談判僵持不下,市場擔憂美國債務違約亦使得避險情緒處在高位,對美元形成了支撐。此外,美股,特別是科技股帶動的近期上升亦吸引了離岸美元迴流。技術層面上,此前市場對美國經濟的悲觀預期使得美指期貨累積了大量的看空倉位。而基於市場預期的修正,大量空頭回補亦助長了美元反彈的動能。

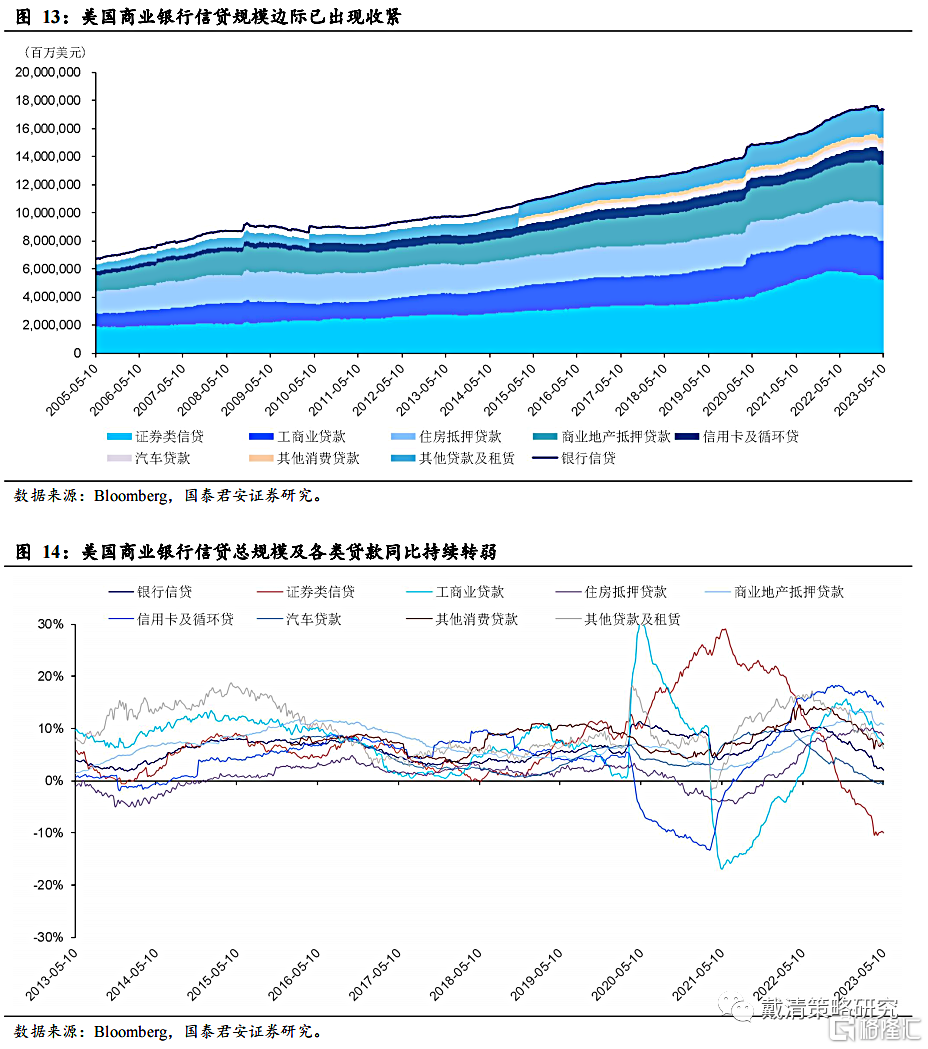

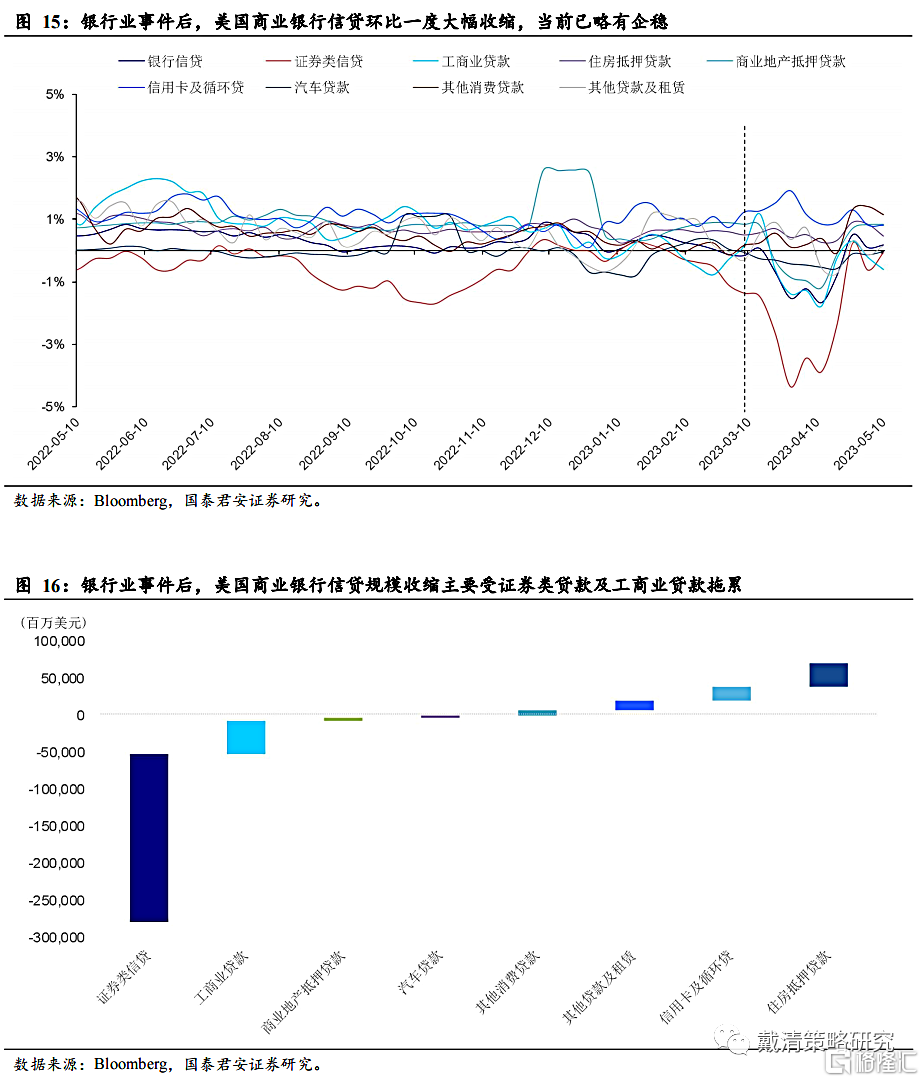

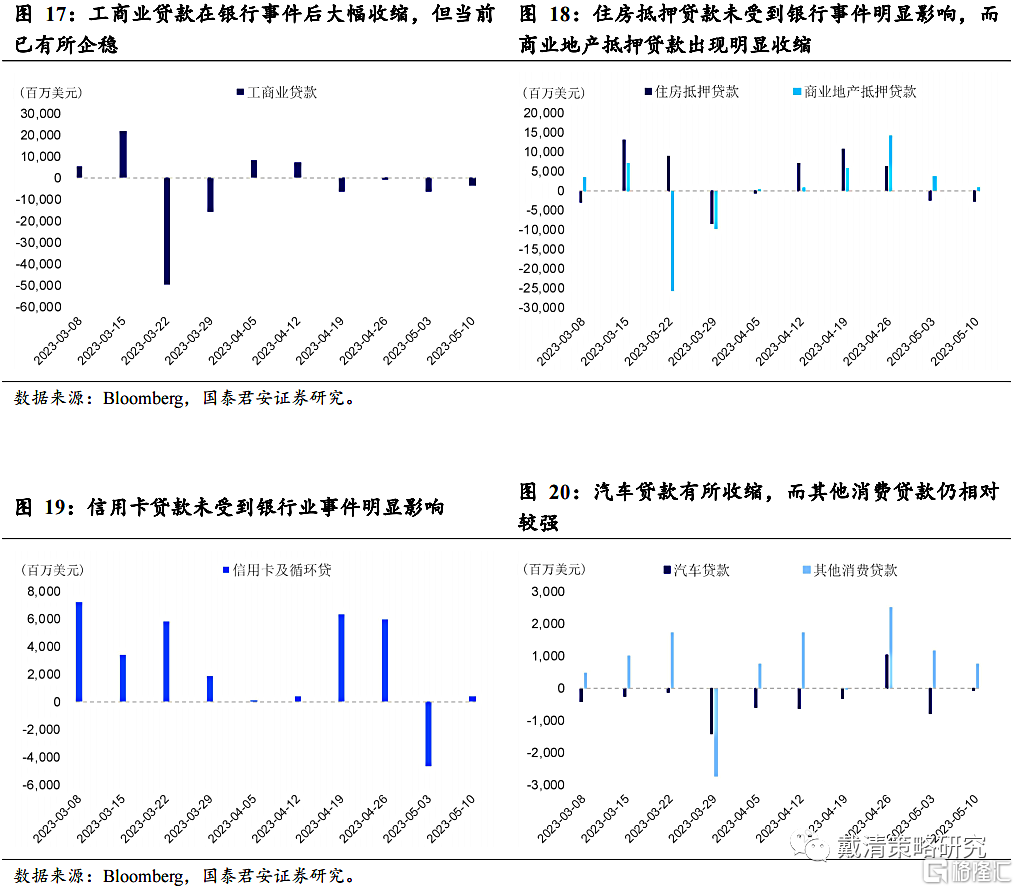

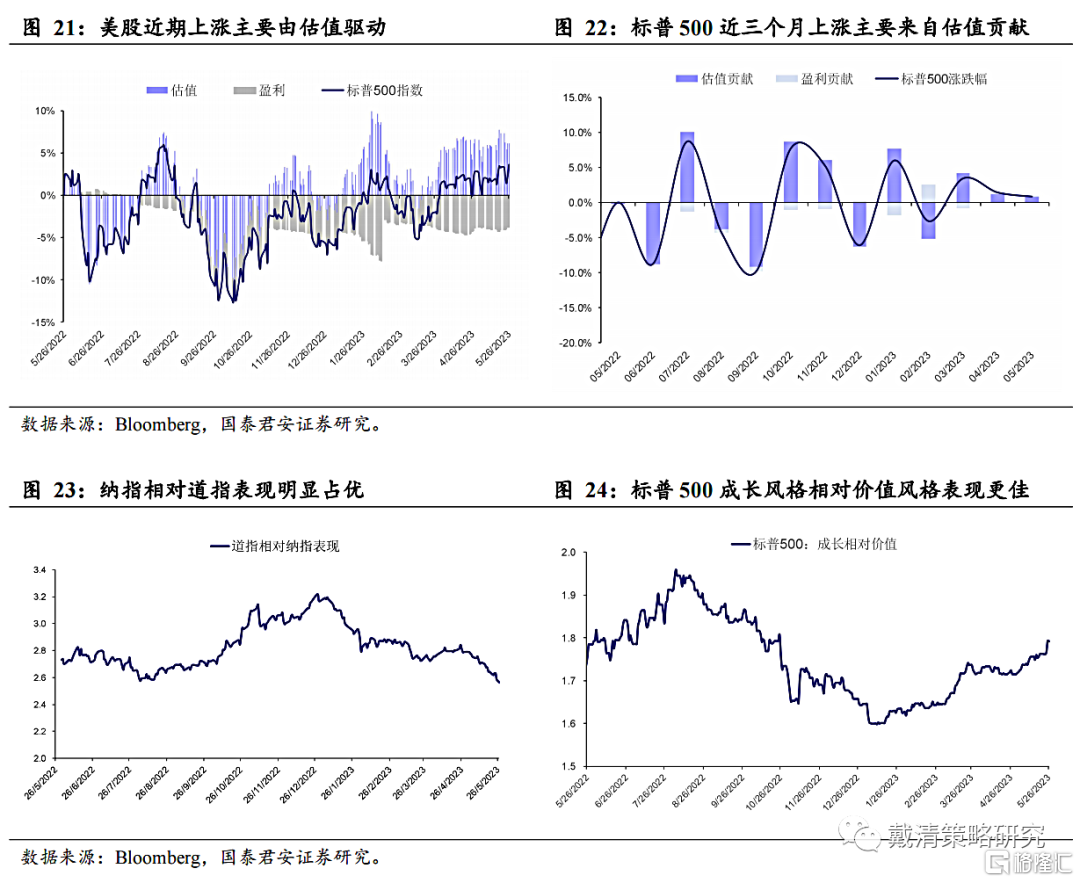

美國商業銀行存貸款走勢已有所企穩,信貸規模邊際已開始收縮。美國中小型銀行存款流失情況已有所企穩,貸款邊際已有所擴張,反映銀行業事件影響正在退卻。另一方面,美國銀行信貸規模邊際上出現了收縮,主要表現為證券類及工商業貸款規模收縮。消費類貸款對銀行業事件反映不一且有一定的滯後性。汽車貸款在銀行業事件後持續疲弱,而信用卡及其他消費類其他消費類貸款未受到明顯衝擊,雖同比向下,但總量及環比仍向上。

後市資產價格展望:1)美股:近一階段創下新高主要來自估值貢獻。短期仍有韌性,中長期盈利壓力仍在。2)美債:加息預期修正下,美債收益率短期或於3.5%-4.0%震盪,中期有望回落至3%~3.5%區間。3)黃金:短期受美元及美債收益率快速上升而持續承壓,中期經濟衰退擔憂和美聯儲政策轉向前移,有望站穩2,000美元/盎司。

風險提示:聯儲緊縮超預期、全球經濟衰退預期、金融市場風險加劇。

正文

01

美元走強的背後

1.1. 美聯儲加息預期升温為主因

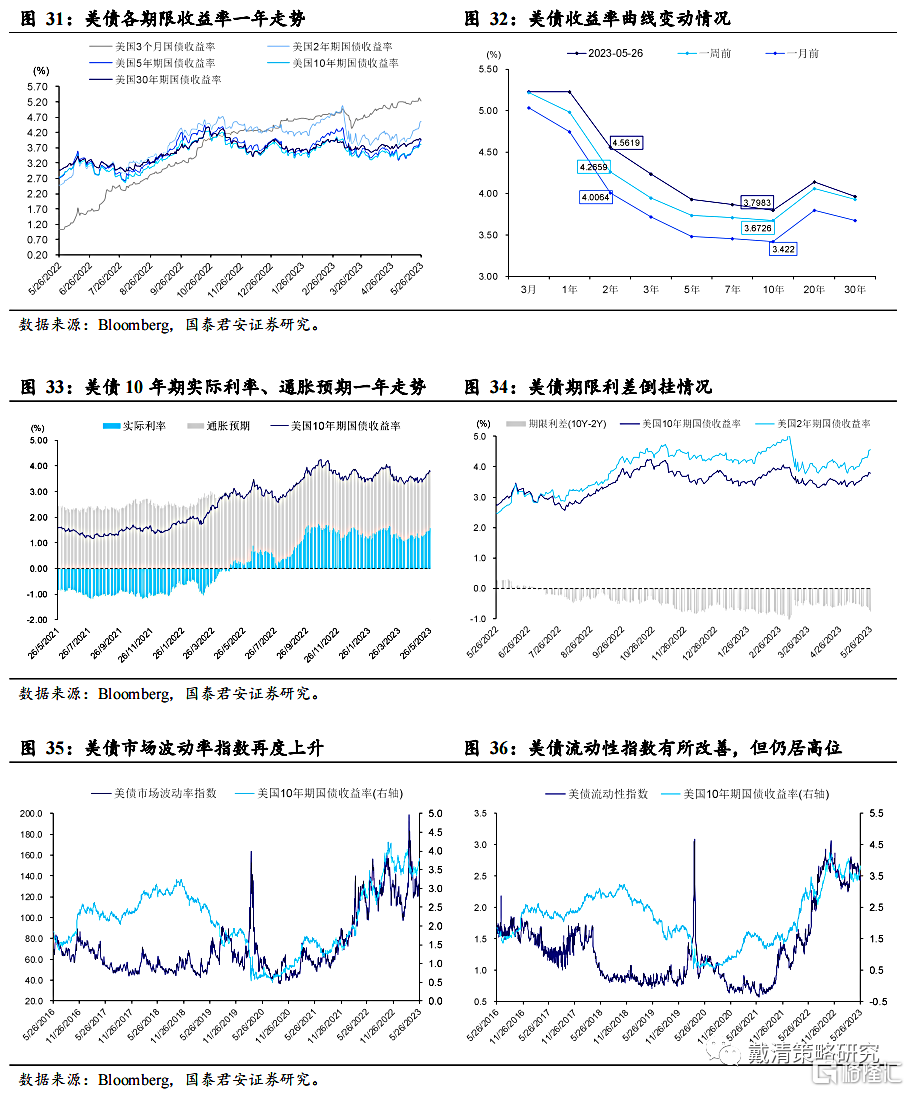

美國衰退預期的修正,疊加美聯儲官員鷹派言論,推動美聯儲加息預期快速升温。從美國近期公佈的經濟數據來看,美國一季度GDP年率從1.1%上修至1.3%,而美聯儲關注的通脹指標PCE物價指數增速超預期上修至5%。同時,美國上週初請失業金人數錄得22.9萬人,遠低於預期,創2023年4月22日當週以來新低。結合4月非農仍強、通脹仍高,且銀行業事件已發生三月有餘,銀行業存貸款情況亦有所企穩,市場逐漸修正了美國經濟年內大幅衰退的預期。美聯儲官員亦接連發表鷹派言論,表示當前通脹仍高,仍需進一步加息。儘管仍有部分官員表示需更多時間觀察信貸緊縮的情況,但無疑隨着更多強勁數據的公佈,銀行業事件的影響有逐漸淡化的趨勢,市場焦點重回經濟基本面,並逐漸接受美聯儲利率在更高水平更長時間的論調。

利差支撐為美元反彈的主要原因。基於市場對美國經濟及美聯儲加息預期的修正,美債收益率受到明顯支撐,並突破3.8%,創下3月初美國銀行業流動性風險事件以來的高點。與此同時,歐元區經濟表現偏弱,日本央行表態偏鴿,YCC上限並無明顯的向上調整預期。美歐、美日利差走闊支撐美元上升。

1.2. 避險情緒及離岸美元迴流為支撐

美國債務上限僵持不下造成避險情緒處在高位,疊加美股強勁表現吸引了離岸美元迴流同樣支撐了美元反彈。除利差邏輯支撐外,近期圍繞美國債務上限談判僵持不下,市場擔憂美國債務違約亦使得避險情緒處在高位,對美元形成了支撐。此外,美股,特別是科技股帶動的近期上升亦吸引了離岸美元迴流。技術層面上,此前市場對美國經濟的悲觀預期使得美指期貨累積了大量的看空倉位。而基於市場預期的修正,大量空頭回補亦助長了美元反彈的動能。

1.3. 短期反彈後,進一步向上空間或有限

預期仍有反覆,美元短期反彈後進一步向上空間或有限。美國債務上限協議已初步達成,意味着短期避險情緒或有望快速回落。但新的債務上限達成也意味着美債短期將有大量的發行,從而吸走系統內的流動性,推高美債利差,短期仍對美元有支撐。此外,初步達成的債務上限並無大幅削減支出佔GDP的比重,因而並無打擊了市場對美國經濟向上修正的預期,同樣支撐美元。

向前看,我們認為美國經濟在高利率高通脹的環境下,經濟動能仍在轉弱,近期反彈主要源於對年內悲觀經濟預期的修正,因而進一步向上的空間應有限。此外,美聯儲並無對6月加息預期有明確表態,仍需觀察5月的通脹就業數據。因此,美聯儲表態仍有反覆,美元后續進一步向上空間或有限。

02

美國信貸規模邊際出現收縮

2.1. 美國商業銀行信貸標準繼續收緊

美國商業銀行信貸標準繼續收緊,但邊際有所緩和,消費類借貸需求有所反彈。美聯儲近期公佈的高級信貸經理調查顯示,各類信貸標準仍在趨緊。從貸款類型來看,工商業貸款,包括大中小型銀行收緊程度最高,但邊際上略有緩和,信用卡借貸標準邊際亦有所放鬆,而汽車及其他消費類貸款標準仍在持續收緊。需求方面,工商業貸款需求仍在快速回落,並已超過了疫情前水平,正接近2008年金融危機時的水平。與工商業貸款需求走勢不同,信用卡、汽車及其他消費貸款需求則有所反彈,反映消費需求仍較堅韌。從銀行貸款意願來看,美國商業銀行借貸意願繼續回落,並逐步接近疫情時期的水平,反映信貸緊縮仍在持續。

2.2. 美國商業銀行存款流失狀況已有所改善

美國中小型銀行存款流失情況已有所企穩,貸款邊際已有所擴張,反映銀行業事件影響正在退卻。整體上看,自3月初銀行業事件以來,美國商業銀行存款仍在繼續流至貨幣市場基金,但邊際上存款流失速度已有所放緩。從銀行類別來看,大銀行存款邊際上仍在轉移,而中小銀行存款流失狀況已有所企穩。貸款方面,從截至5月10號最新一週披露的數據來看,美國大型銀行大款邊際略有收縮,而小型銀行企穩並有所擴張,均反映銀行事件影響正在逐步消退。

2.3. 美國商業銀行存款流失狀況已有所改善

美國商業銀行信貸規模邊際上出現收縮,主要受證券類貸款及工商業貸款所拖累,而消費類貸款未受明顯衝擊。從總量規模來看,美國銀行信貸規模邊際上出現了收縮,主要表現為證券類及工商業貸款規模收縮。從同比表現來看,自2022年美聯儲啟動加息以來,各類型貸款同比出現見頂回落跡象。當前各類型貸款均在同比快速回落,且工商業貸款同比已轉負值。從環比表現來看,自3月銀行事件以來,證券類系信貸、工商業貸款及商業地產抵押貸款環比明顯收縮,但當前已有所恢復,而工商業貸款環比仍未負。消費類貸款未受明顯衝擊。

2.4. 美國工商業貸款收縮明顯,而消費類貸款未見明顯下滑

工商業貸款仍在收縮,而消費類貸款未見明顯轉弱,仍需進一步觀察。進一步從美國商業銀行貸款類型來看,自3月銀行事件以來,工商業貸款及商業地產抵押貸款受到明顯衝擊,而後逐漸企穩,但當前工商業貸款仍維持收縮的態勢。消費類貸款對銀行業事件反映不一且有一定的滯後性。汽車貸款在銀行業事件後持續疲弱,而信用卡及其他消費類其他消費類貸款在3月底、4月初受到一定程度緊縮的影響,並在4月下旬逐漸恢復。此外,而信用卡貸款在近期有所轉弱,不排除受其他因素影響,後續走勢仍需持續觀察。

03

後市資產價格如何變動?

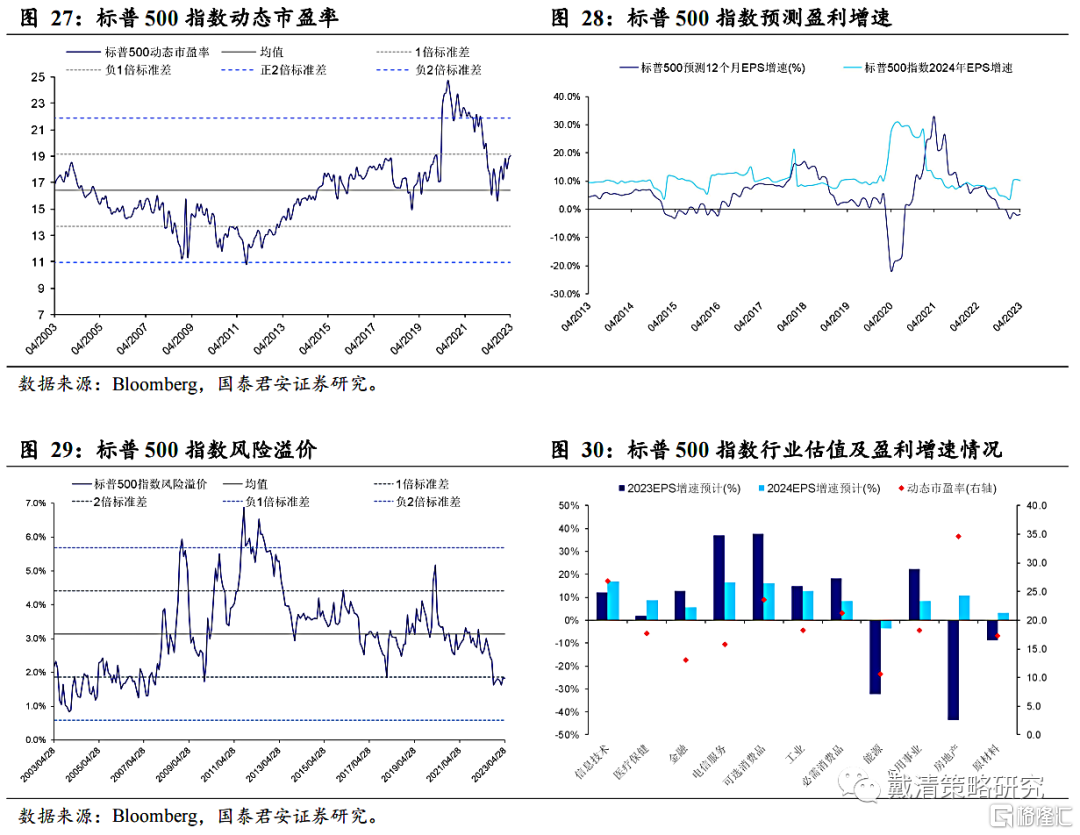

3.1. 美股:短期有韌性,中長期盈利壓力仍在

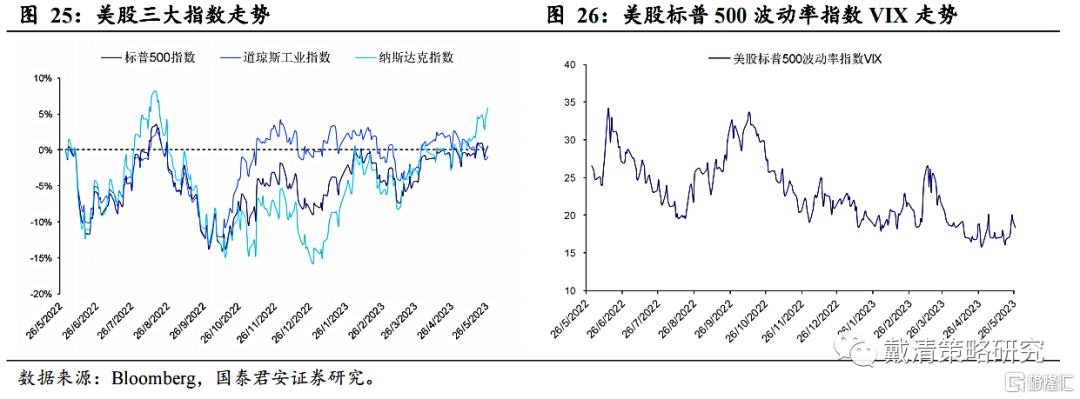

美股近一階段創下新高主要來自估值貢獻。從盈利估值貢獻的角度來看,美股標普500指數近三個月的上升主要來自估值貢獻,包括3月銀行事件以來,市場對美聯儲暫停、降息的預期,以及美股風險溢價的持續下行。從結構來看,美股成長風格表現相較於價值風格明顯佔優,主要受到來自AIGC概念下,大型科技股上升的帶動。此外,銀行業風險事件及美國債務上限僵局使得避險美元迴流本土亦一定程度上助力了美股上行。

短期加息預期仍存反覆,預計美股短期或維持高位震盪。近期銀行風險事件以及債務上限違約風險的擔憂,短期風險偏好或受影響,美股或維持震盪。中期視角上,此次流動性風險,邊際上有望令美聯儲政策轉向的時點提前,流動性改善預期升温。但與此同時,流動性風險及歐佩克聯合減產加劇油價動盪,美國經濟加速下行的擔憂升温,盈利預期面臨下修壓力,並可能抵消二季度可能出現的流動性改善利好,下半年仍需注意“衰退交易”風險。

3.2.美債:短期受加息預期支撐或仍於高位震盪

短期受加息預期支撐或於高位震盪,中期中樞或進一步回落。銀行流動性風險事件有所緩和,美國經濟及加息預期均向上修正,推動10年期美債收益率中樞抬升,短期或於3.5%-4.0%附近震盪。中期視角來看,高利率及高通脹環境下,美國經濟動能仍在轉弱,疊加信貸緊縮風險仍需時間評估,衰退風險尚難證偽,預計中期美債收益率中樞有望下落至3.0%-3.5%區間。

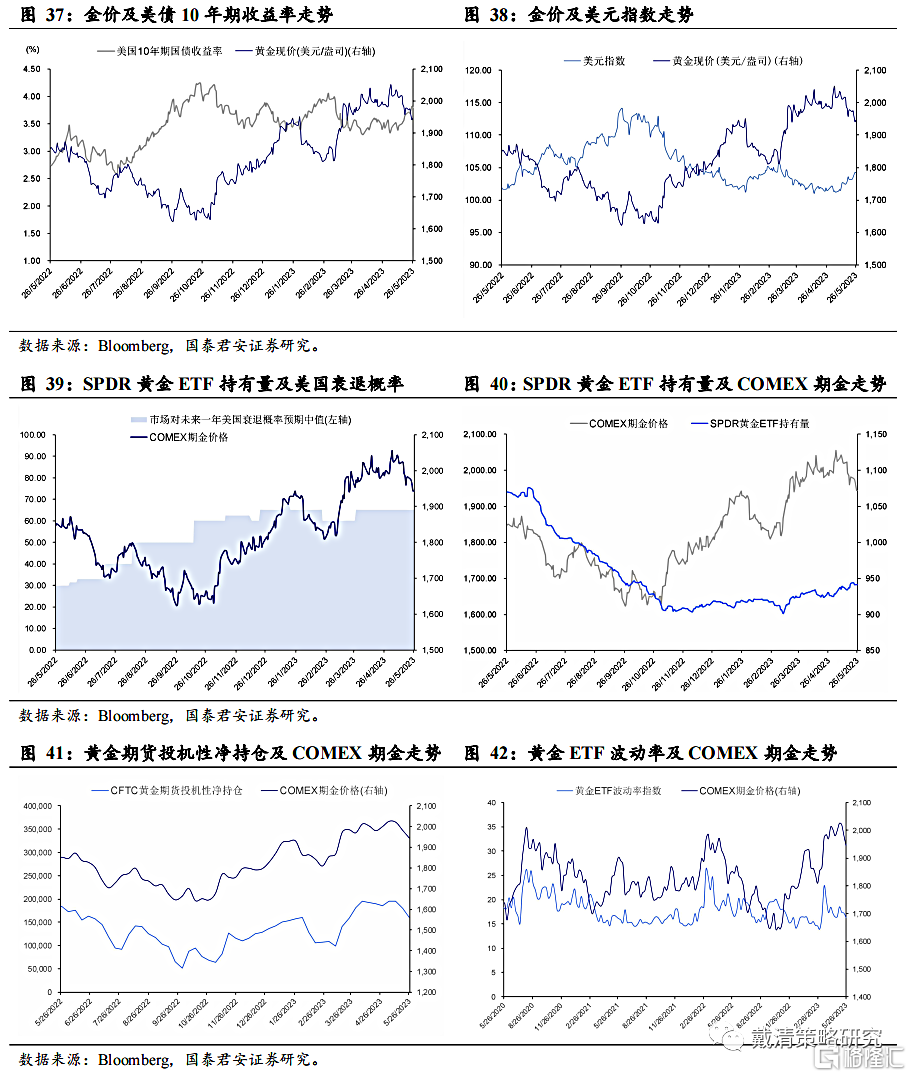

3.3.黃金:短期有回調壓力,中期或仍受衰退風險支撐

短期回調壓力較大,中期或仍受衰退風險支撐。近期銀行業事件繼續緩和,美國債務上限危機有望解除,疊加美聯儲加息預期升温,美元及美債收益率向上抬升,短期或致金價承壓。中期,流高利率及高通脹環境下,美國經濟動能仍在轉弱,疊加信貸緊縮風險仍需時間評估,衰退風險尚難證偽,以及邊際上美聯儲政策轉向時點的前移,黃金有望站穩2,000美元/盎司,並突破前高。

風險提示:聯儲緊縮超預期、全球經濟衰退預期、金融市場風險加劇。

注:本文來自國泰君安2023年5月30日發佈的《【國君戴清|海外】降息預期快速修正,加息終局仍存變數——海外大類資產配置週報》,報吿分析師:戴清(S0880522090007),李少金,執業編號:BRJ336

本公眾訂閲號(ID: 624692)為國泰君安證券研究所海外策略研究團隊依法設立並運營的自媒體公眾訂閲號。本團隊負責人 戴清 具備證券投資諮詢(分析師)執業資格,資格證書編號為S0880522090007。

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。