本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

基於利率平價理論,我們認為隨着我國利率市場化進程以及資本市場開放程度的推進,中美利差與人民幣匯率的相關性有所增強。在此背景下,降息對於人民幣匯率的影響或是雙向的,短期內,中美利差倒掛程度加深或導致債券市場面臨一定的外資流出壓力,同時境內人民幣和美元存款息差較大、以及美國貨幣市場基金保持高息或在一定程度上使得部分主體在境外和境內傾向於持有美元,導致人民幣實際需求偏弱。中長期視角下,國內降息操作有望拉開政策“組合拳”序幕,並帶動經濟基本面觸底回升,進而支撐人民幣匯率企穩甚至重回升值通道。

影響人民幣匯率的內外因素觀察。進入6月,隨着美國債務問題的靴子落地,美元指數的交易邏輯重新切換至貨幣政策和經濟基本面,整體保持在102附近震盪。一方面,美聯儲6月議息會議維持利率水平不變,但點陣圖顯示加息終點水平(中位數預測水平)提升至5.5%-5.75%,表明美聯儲官員認為年內還有2次25bps的加息,市場對於美聯儲後續貨幣政策的變化仍在博弈中。另一方面,6月歐美製造業PMI的初值數據均不及市場預期,顯示出歐美經濟的下行壓力進一步凸顯,其中歐元區經濟承壓更為明顯,或在一定程度上支撐美元指數。此外,4-5月國內經濟修復不及預期,是人民幣近期偏弱運行的主要內部原因。

降息對於人民幣匯率的影響是雙向的。根據利率平價理論,中美利差波動或對人民幣匯率產生影響。儘管理論假設較為嚴苛,但從實際情況來看,隨着我國利率市場化進程以及資本市場開放程度的推進,中美利差與人民幣之間的相關性有所增強。短期內,降息或通過影響利差造成一定程度的資本外流壓力。一方面,中美10年期國債利差倒掛程度的加深,預計外資持債節奏再臨擾動,配置型外資的流出壓力尚存;更重要的是,境內人民幣存款與美元存款息差較高、境外美國貨幣市場基金保持高息,或在一定程度上導致企業或個人更傾向持有美元,造成人民幣實際需求不足。中長期視角下,降息或拉開政策“組合拳”序幕,在穩增長政策的助力之下,預計國內經濟基本面有望逐步觸底回升,基本面的實際修復以及市場對於經濟未來預期的轉暖或吸引直接投資賬户和證券投資賬户的資本流入,進而對人民幣匯率形成支撐。

總結。在中美利差與人民幣之間的相關性有所增強的背景下,考慮到:(1)中美貨幣政策分化使得中美利差倒掛程度加深或導致債券市場面臨一定的外資流出壓力;(2)境內人民幣和美元存款息差較大、以及美國貨幣市場基金保持高息或在一定程度上使得部分主體在境外和境內傾向於持有美元,導致人民幣實際需求偏弱;(3)6月歐美製造業PMI初值數據均不及市場預期,海外發達經濟體基本面承壓,但美國經濟相較於歐元區具備一定的韌性,或對美元指數形成支撐等因素,預計人民幣匯率在短期內或仍偏弱運行。中長期視角下,美元指數或隨着美國經濟逐步承壓以及美聯儲緊縮預期的放緩而有所走弱。同時,國內降息操作有望拉開政策“組合拳”序幕,並帶動經濟基本面觸底回升,進而支撐人民幣匯率企穩甚至重回升值通道。

風險因素:地緣政治的不確定性或擾動人民幣匯率;國內經濟基本面修復不及預期;海外發達經濟體衰退程度超預期;海外主要央行貨幣政策變動超預期。

基於利率平價理論,我們認為隨着我國利率市場化進程以及資本市場開放程度的推進,中美利差與人民幣之間的相關性有所增強。在此背景下,降息對於人民幣匯率的影響或是雙向的,短期內,中美利差倒掛程度加深或導致債券市場面臨一定的外資流出壓力,同時境內人民幣和美元存款息差較大、以及美國貨幣市場基金保持高息或在一定程度上使得部分主體在境外和境內傾向於持有美元,導致人民幣實際需求偏弱。中長期視角下,國內降息操作有望拉開政策“組合拳”序幕,並帶動經濟基本面觸底回升,進而支撐人民幣匯率企穩甚至重回升值通道。

影響人民幣匯率的內外因素觀察

美元指數於4月中旬後持續走強,6月以來雖有所回落但仍處高位,對人民幣匯率形成被動貶值壓力。具體來看,美國經濟相對韌性、通脹粘性略超預期以及美聯儲官員偏鷹派發言導致市場降息預期回調、債務問題擾動市場風險偏好等因素共同驅動美元指數在4月中旬至5月底的反彈。進入6月,隨着美國債務問題的靴子落地,美元指數的交易邏輯重新切換至貨幣政策和經濟基本面,整體保持在102附近震盪。一方面,美聯儲6月議息會議維持利率水平不變,但點陣圖顯示加息終點水平(中位數預測水平)提升至5.5%-5.75%,表明美聯儲官員認為年內還有2次25bps的加息,市場對於美聯儲後續貨幣政策的變化仍在博弈中。另一方面,6月歐美製造業PMI的初值數據均不及市場預期,顯示出歐美經濟的下行壓力進一步凸顯,其中歐元區經濟承壓更為明顯,或在一定程度支撐美元指數。

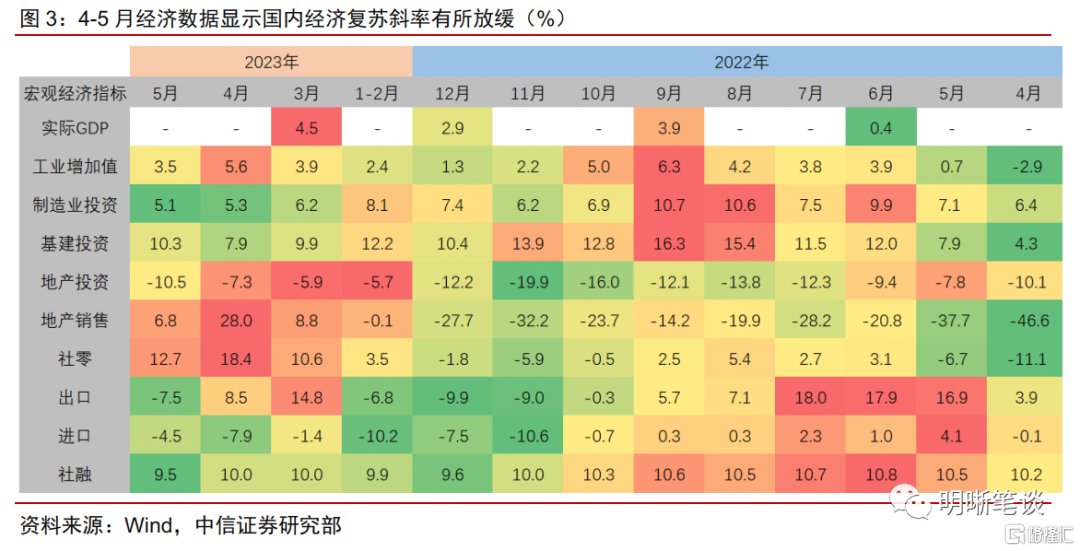

國內經濟修復路徑較為坎坷,是人民幣近期偏弱運行的主要內部原因。4-5月我國製造業PMI持續走弱,連續兩個月在榮枯線以下位置運行,顯示出需求不足仍是核心制約。同時,非製造業的復甦斜率也出現了放緩跡象,5月的建築業商務活動指數和服務業商務活動指數均較4月讀數出現不同程度的下降。從5月的數據來看,雖然生產端較4月有小幅改善,但需求不足的狀況仍未得到實質性改善。商品零售表現依然偏弱、投資端地產和製造業投資增速均有不同程度的下行、外需承壓導致出口同比超預期轉負、信貸延續乏力等經濟基本面復甦不及預期的表現,使得其對人民幣匯率的支撐有所走弱。

降息對於人民幣匯率的影響是雙向的

利差視角:降息或造成一定程度的資本外流壓力

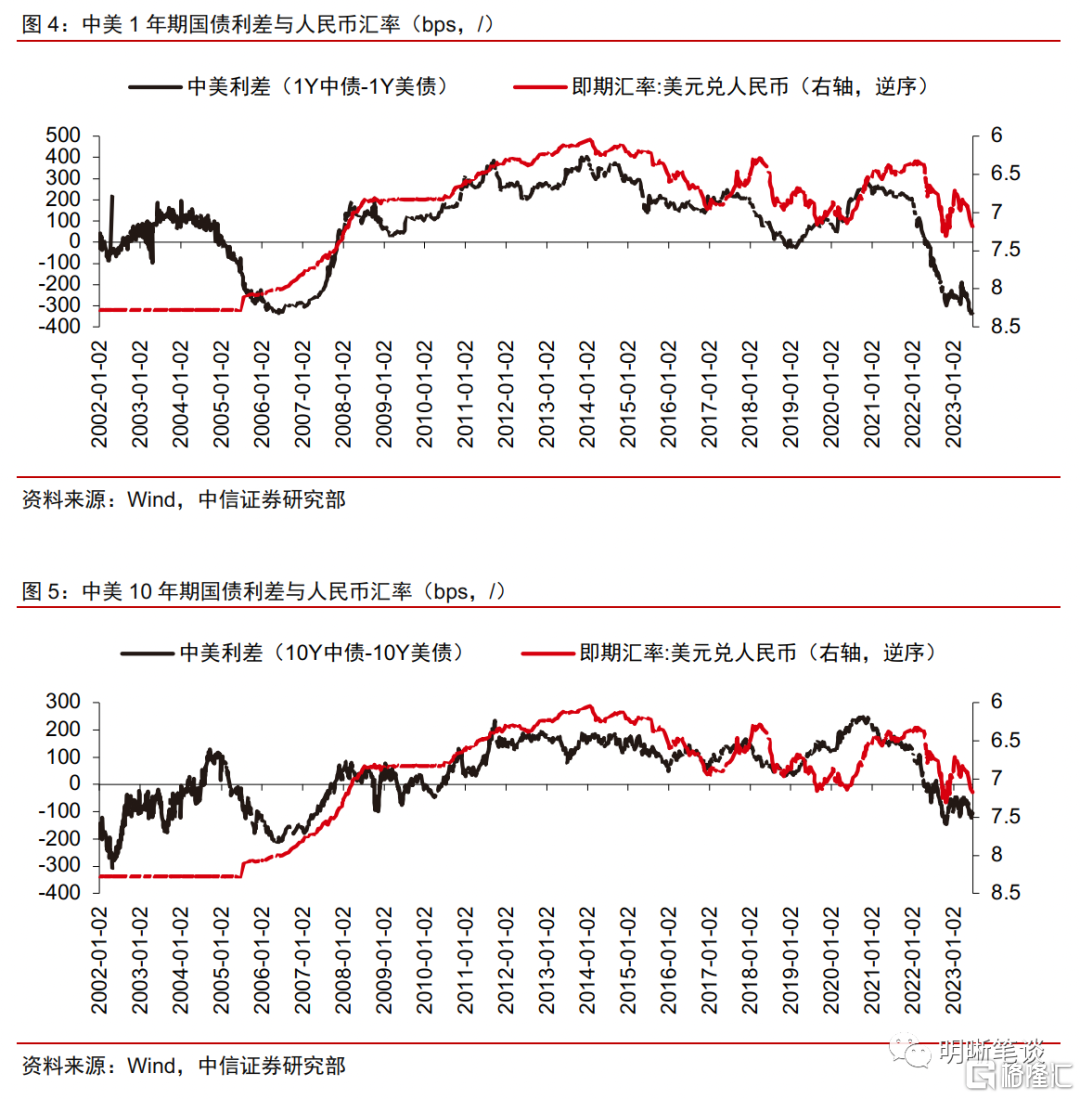

根據利率平價理論,中美利差波動或對人民幣匯率產生影響。儘管理論假設較為嚴苛,但從實際情況來看,隨着我國利率市場化進程以及資本市場開放程度的推進,中美利差與人民幣之間的相關性有所增強。利率平價理論從利率和資本流動的角度出發,解釋了兩國利率與匯率之間的關係,具體又可根據是否在遠期外匯市場進行操作細分為拋補的利率平價理論(Covered Interest Rate Parity,以下簡稱CIRP)和無拋補的利率平價理論(Uncovered Interest Rate Parity,以下簡稱UIRP)。其中,CIRP的結論為遠期匯率與即期匯率的偏差等於兩國利率水平變動;UIRP的結論則是市場預期的匯率變動等於兩國利率水平變動。利率平價理論的前提條件是“均衡的市場利率加貨幣的完全可兑換”[1],儘管當前時點,我國仍未形成完整的市場化利率體系,資本項目可兑換程度也尚需提升。但從趨勢上看,包括LPR改革、優化存款利率自律上限形成方式、取消QFII/RQFII投資額度等,都表明我國的利率市場化進程以及資本市場開放程度的持續推進,中美1年期國債利差和10年期國債利差與人民幣匯率之間的相關性有所增強。

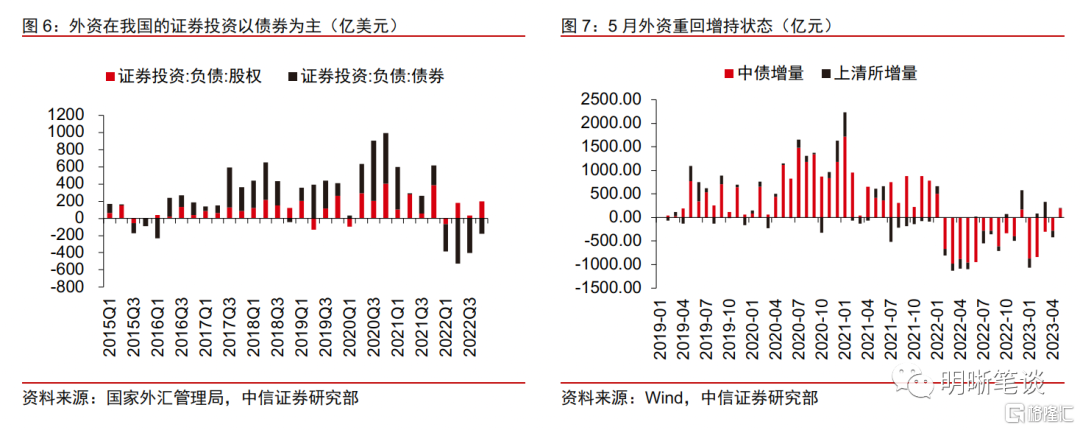

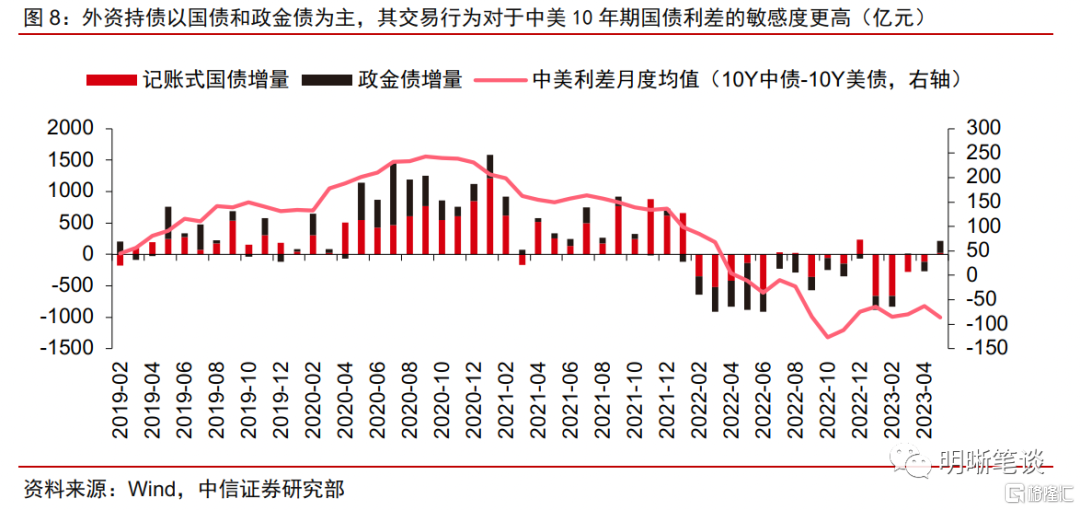

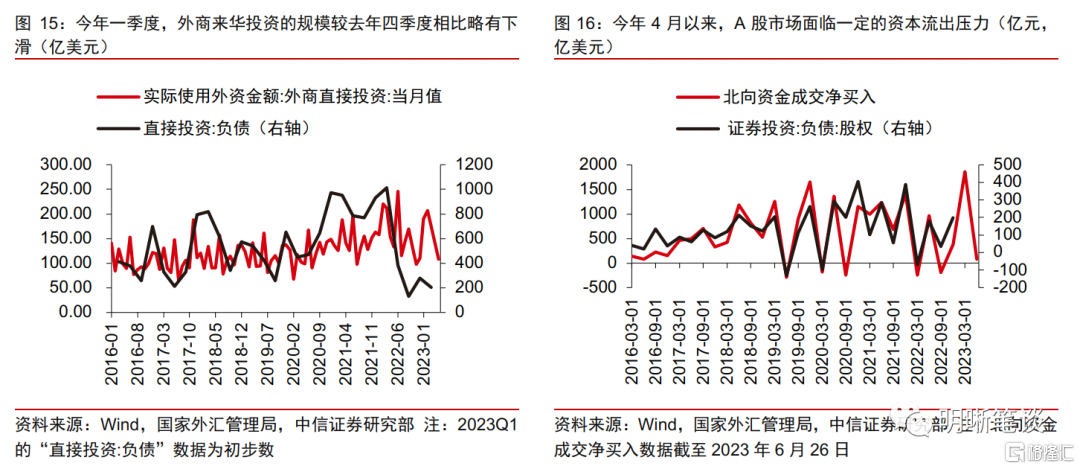

中美10年期國債利差倒掛程度加深,或對外資持債節奏造成擾動,引發債市資金的部分流出。6月中旬以來,中國人民銀行接連下調OMO、SLF、MLF和LPR利率。同期美聯儲雖暫停加息,但若美國核心通脹環比保持高速增長,則存在美聯儲進一步加息以控制通脹的可能性。在中美貨幣政策顯著分化的背景下,中美10年期國債利差倒掛程度加深,讀數再度突破100bps。基於匯率的國際收支分析框架,中美利差或主要影響證券投資賬户,其中外資在我國的證券投資以債券為主。短期來看,由於交易經濟基本面承壓和降息預期等邏輯,5月外資持債重回增持狀態,淨增持人民幣債券資產約194.3億元。但考慮到外資持債以國債和政金債為主,其交易行為對於中美10年期國債利差的敏感度更高,隨着國內本輪降息後中美10年期國債利差倒掛程度的加深,預計外資持債節奏再臨擾動,配置型外資的流出壓力尚存。

更重要的是,境內人民幣存款與美元存款息差較高、境外美國貨幣市場基金保持高息,或在一定程度上導致企業或個人更傾向持有美元,造成人民幣實際需求不足。具體來看:

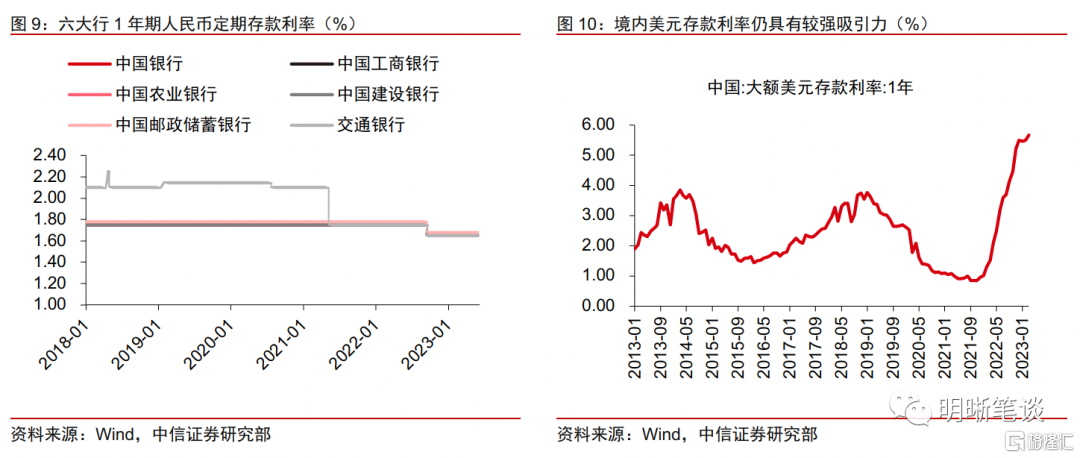

1. 國內方面, 6月以來,包括六大行以及部分全國性股份行均下調人民幣存款利率,使得人民幣存款對於儲户的吸引力有所減弱。相比之下,根據央行公佈的數據顯示,2022年以來境內的1年期大額美元存款利率呈現持續走高的趨勢,截至今年3月錄得5.67%。此外,根據中國證券報6月7日的報道:“本週起,多家銀行已下調美元定期存款利率,一年期、兩年期產品最高利率4.3%封頂,部分銀行已降至2.1%。”整體來看,儘管境內的人民幣存款利率和美元存款利率都出現不同程度下調,但二者的息差仍較大,境內美元存款利率仍具有較強吸引力。

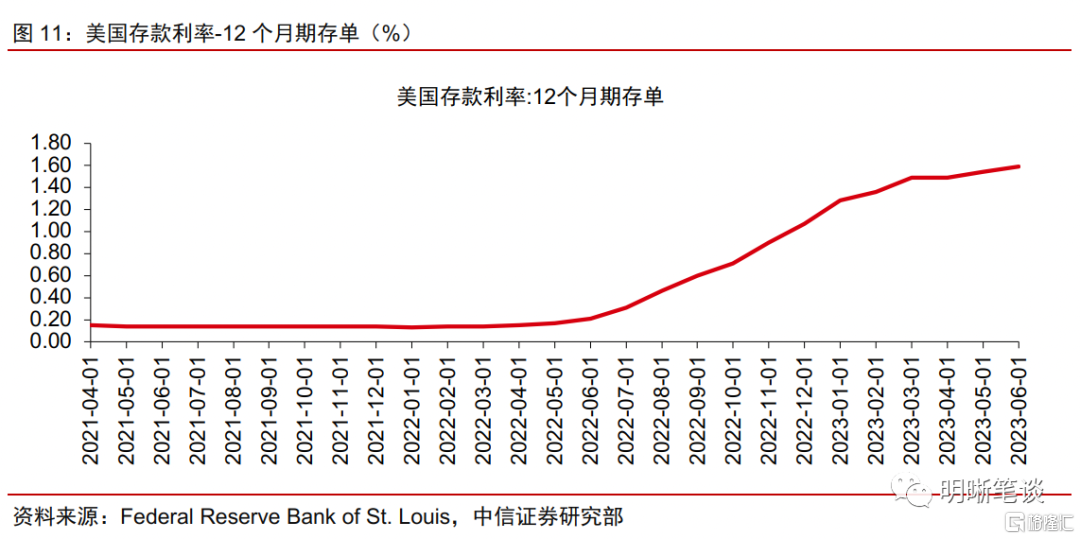

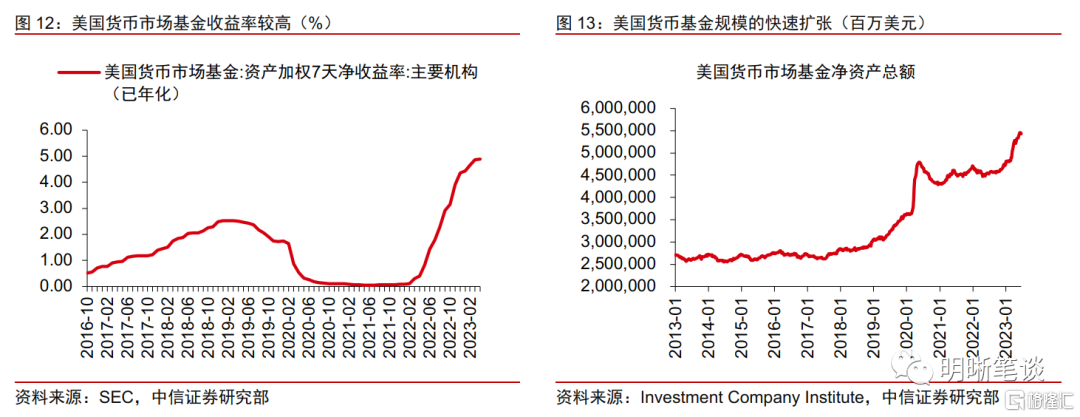

2. 海外方面,“美國存款利率-12個月期存單”的利率持續走高,2023年6月最新讀數為1.59%。相比之下,美國貨幣市場基金的收益率具備更強的吸引力,截至2023年4月,主要機構的資產加權7天淨收益率年化值高達4.89%,這在一定程度上或導致企業和個人直接使用境外美元存款進行投資。在貨幣市場基金保持高息的背景下,美國貨幣市場基金規模的快速擴張。據Investment Company Institute數據顯示,截至2023年6月21日,美國貨幣市場基金淨資產總額達5.43萬億美元,較年初2月8日讀數增長13.1%。

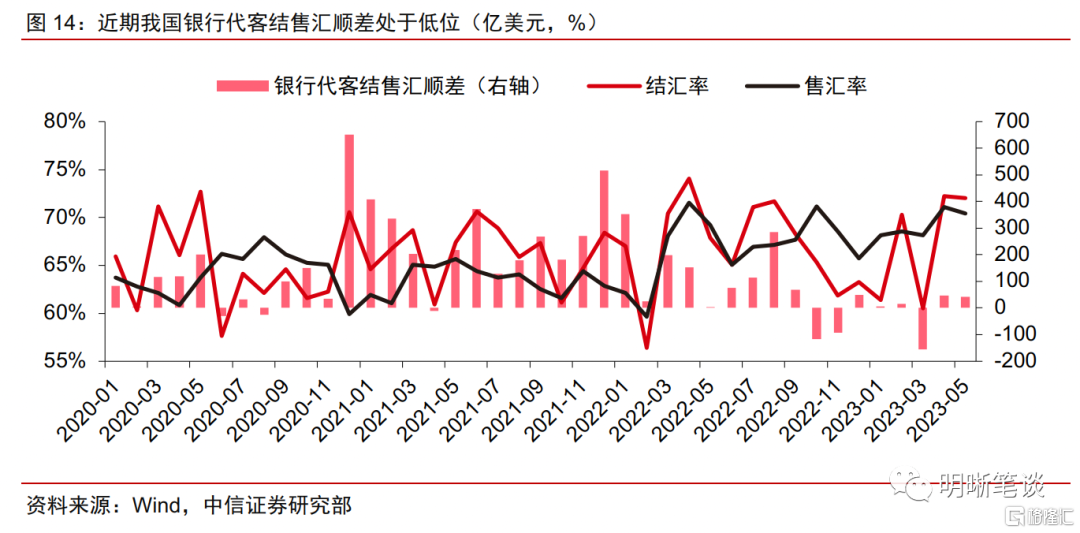

3. 綜上來看,一是境內人民幣和美元定期存款息差較大,二是海外美國貨幣市場基金保持高息,兩大因素或在一定程度上使得部分主體在境外和境內傾向於持有美元,造成人民幣實際需求不足。近期我國銀行代客結售匯數據能一定程度上印證這一觀點,自2022年10月以來,銀行代客結售匯順差便持續處於歷史低位,顯示出外匯市場中人民幣的實際需求較弱。

基本面視角:降息或拉開政策“組合拳”序幕,基本面觸底回升支撐匯率

降息操作後,助力穩增長目標實現的政策“組合拳”仍然可期,政策助力下經濟基本面有望逐步觸底回升,從經濟基本面維度對人民幣匯率構成支撐。我們曾在《債市啟明系列——降息後還可以期待哪些政策?》(20230619)中提到,疫情以來央行進行的4次降息操作並非是孤立的,降息操作後往往會緊接着一套宏觀政策組合拳。在穩增長政策的助力之下,預計國內經濟基本面有望逐步觸底回升。反映在匯率的國際收支分析框架中,基本面的實際修復以及市場對於經濟未來預期的轉暖或吸引直接投資賬户和證券投資賬户的資本流入,進而對人民幣匯率形成支撐。

總結

近年來,隨着我國利率市場化進程以及資本市場開放程度的推進,中美利差與人民幣之間的相關性有所增強。在此背景下,考慮到:(1)中美貨幣政策分化使得中美利差倒掛程度加深或導致債券市場面臨一定的外資流出壓力;(2)境內人民幣和美元存款息差較大、以及美國貨幣市場基金保持高息或在一定程度上使得部分主體在境外和境內傾向於持有美元,導致人民幣實際需求偏弱;(3)6月歐美製造業PMI初值數據均不及市場預期,海外發達經濟體基本面承壓,但美國經濟相較於歐元區具備一定韌性,或對美元指數形成支撐等因素,預計人民幣匯率在短期內或仍偏弱運行。中長期視角下,美元指數或隨着美國經濟逐步承壓以及美聯儲緊縮預期的放緩而有所走弱。同時,國內降息操作有望拉開政策“組合拳”序幕,並帶動經濟基本面觸底回升,進而支撐人民幣匯率企穩甚至重回升值通道。

參考文獻及註釋:

[1] 易綱,範敏.人民幣匯率的決定因素及走勢分析[J].經濟研究,1997(10):26-35.

風險因素

地緣政治的不確定性或擾動人民幣匯率;國內經濟基本面修復不及預期;海外發達經濟體衰退程度超預期;海外主要央行貨幣政策變動超預期。

注:本文節選自中信證券研究部已於2023年6月27日發佈的《債市啟明系列20230627—如何看待降息後的人民幣匯率?》報吿,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001