A股市場:行情膠着反覆磨底,保持耐心守時待機

本文來自格隆匯專欄:國泰君安證券研究,作者:廖靜池配置團隊

導讀

本週市場先升後跌,權重指數表現相對較強。展望後市,預計後市還將延續當前節奏繼續震盪築底,但區間下沿存在反彈動力,對待回調無須過分擔憂。配置方面,建議繼續持有中線倉位,並在指數挑戰區間下沿時藉機加倉。行業方面,目前TMT“三劍客”正處於回調過程當中,應警惕追高風險;醫藥芯片,科創等板塊,建議繼續原倉持有;對於券商、地產等板塊,應密切留意政策信號方向。

摘要

本週(2023-07-03至2023-07-07)行情概況:

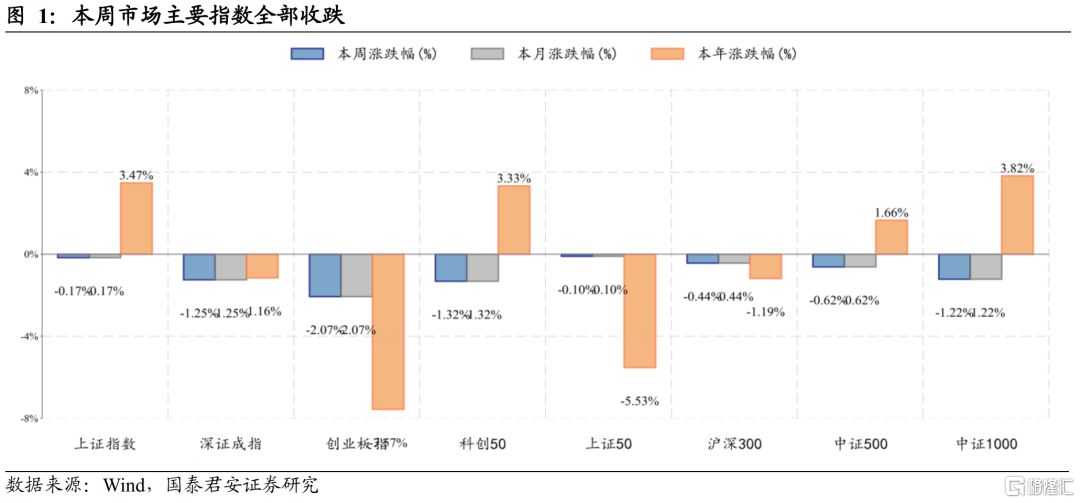

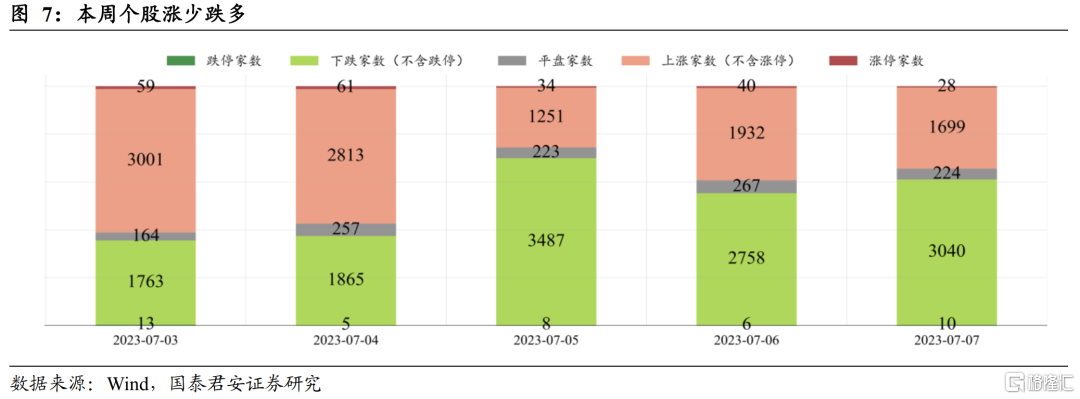

(1)主要指數:本週市場先升後跌,主要指數全部收跌。其中,創業板指、科創50、深證成指、中證1000跌幅居前,分別下跌2.07%、1.32%、1.25%、1.22%。

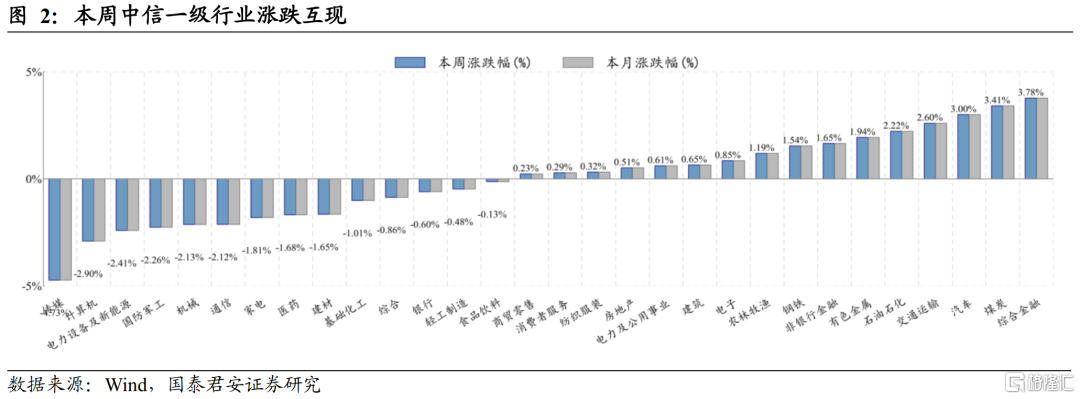

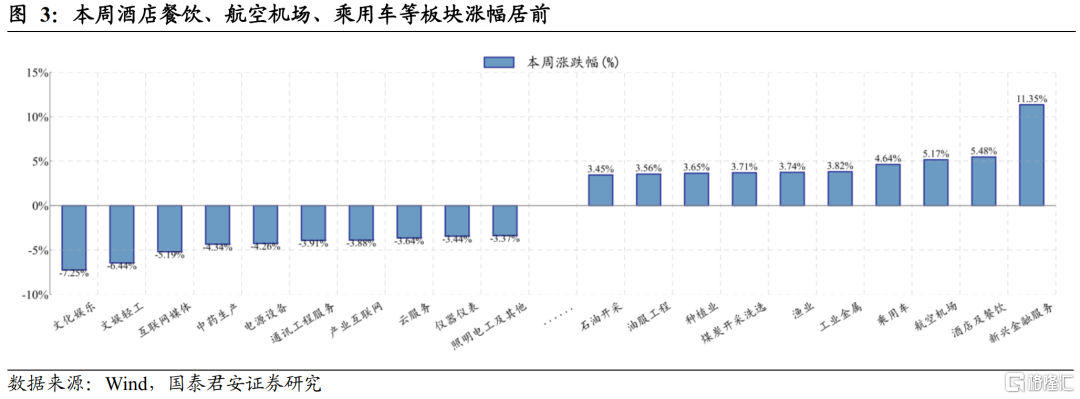

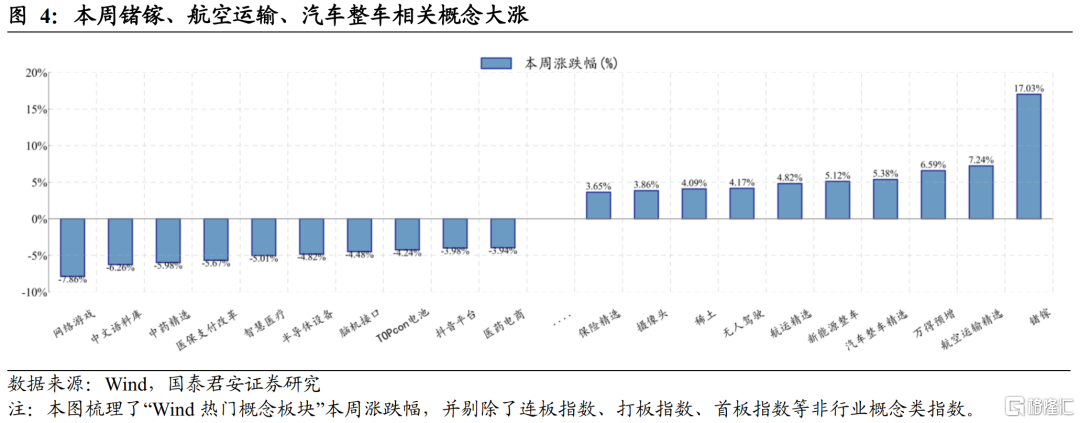

(2)板塊觀察:本週行業板塊升跌互現,鍺鎵、航空運輸、整車等板塊上升超5%;網遊、中藥精選等板塊下跌超5%。

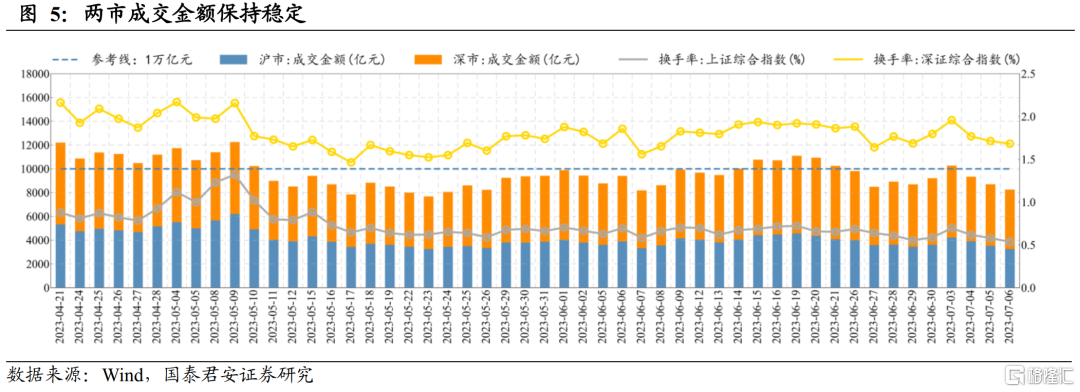

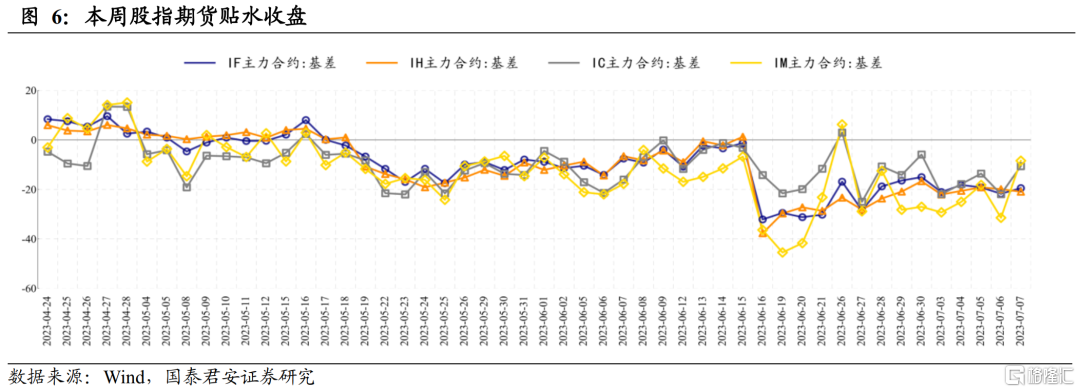

(3)市場情緒:兩市成交額保持穩定,股指期貨貼水收盤。本週滬深兩市日均成交額0.92萬億元,與上週基本持平。截至週五,IF、IH和IC主力合約分別貼水0.51%、0.84%、和0.18%。

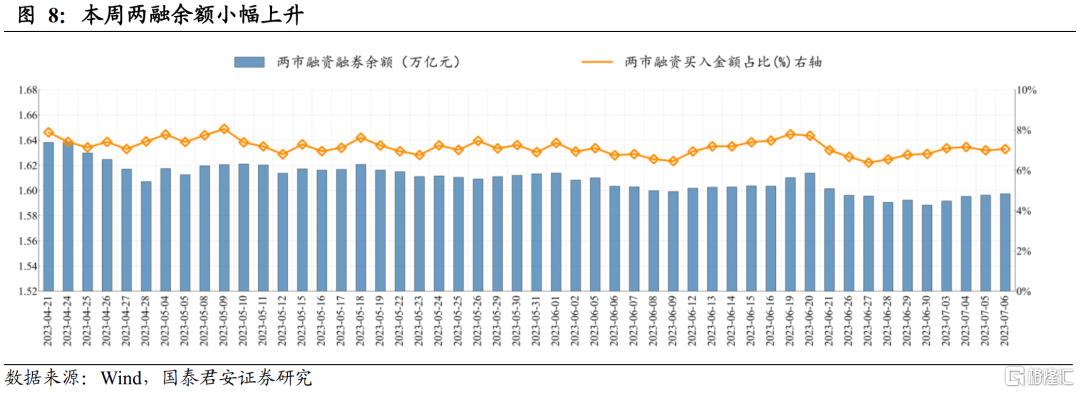

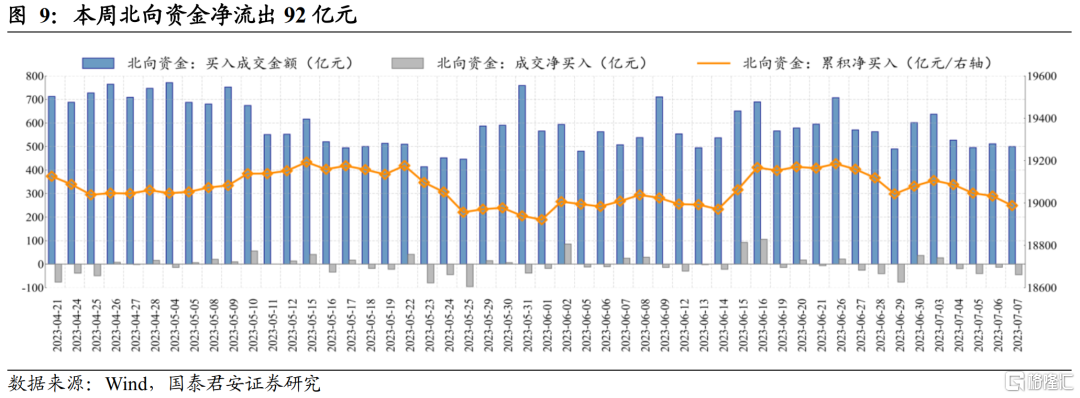

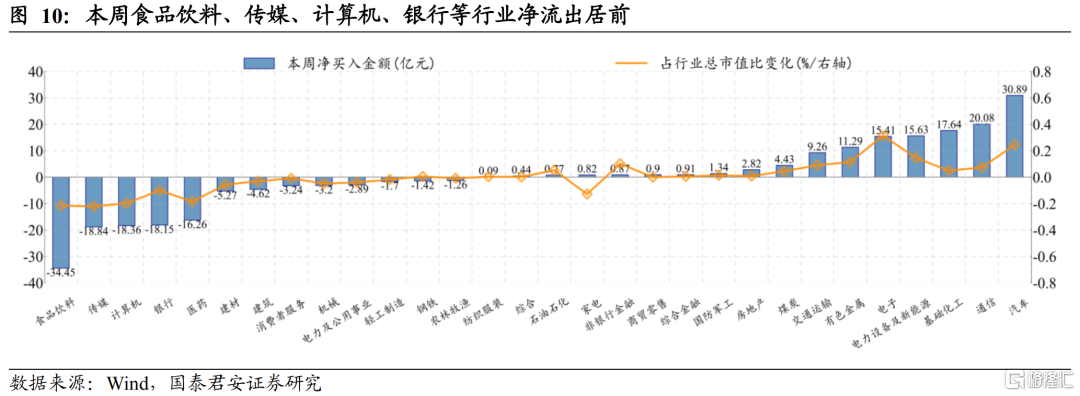

(4)資金流向:兩融餘額小幅上升,北向資金淨流出92億元。最新餘額數據(07月6日週四)為1.6萬億元;融資買入佔比為7.06%。本週北向資金淨流出92億元:汽車、通信、基礎化工分別淨流入30.89、20.08、17.64億元;食品飲料、傳媒、計算機分別淨流出34.45、18.84、18.36億元。

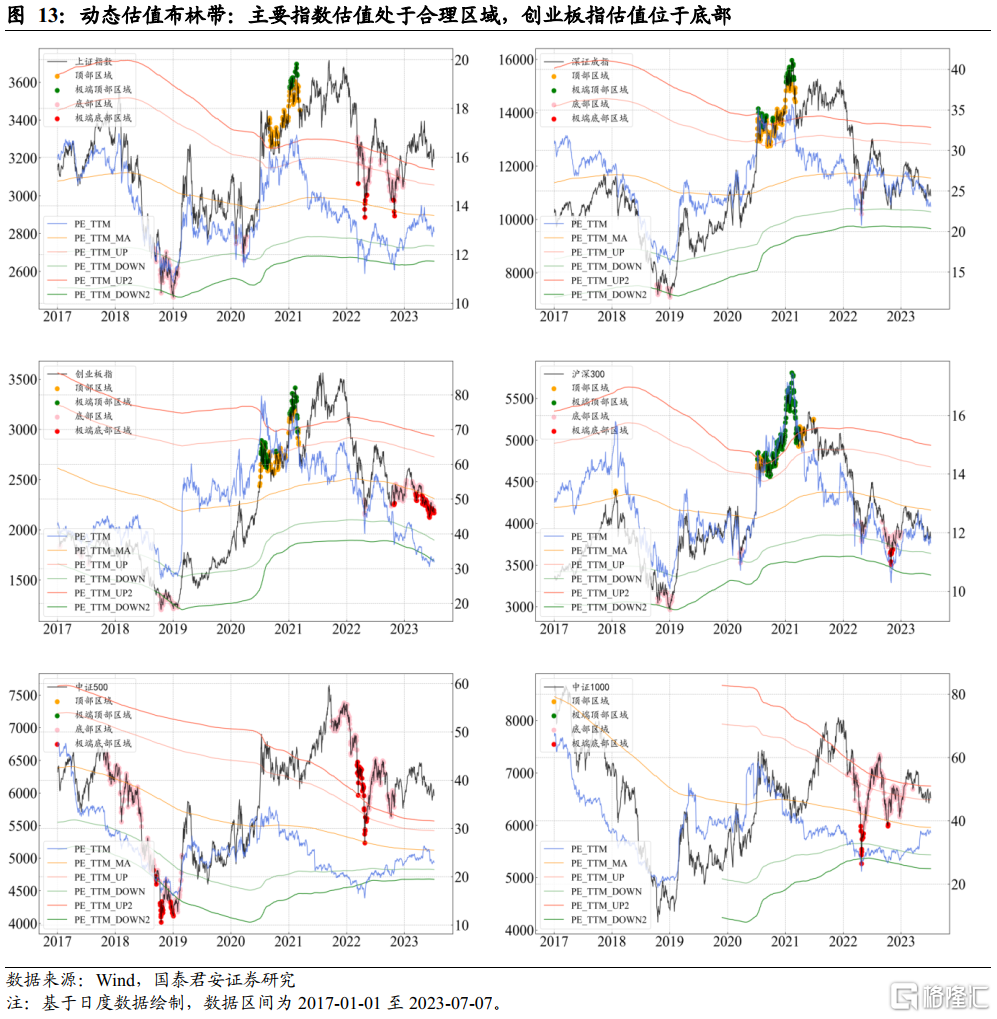

(5)量化“黑科技”:主要指數估值基本合理,創業板指位於估值底部。動態估值布林帶模型顯示,主要市場指數估值均處於合理區域,其中創業板指估值仍處於底部區域;下跌能量模型顯示,市場主要指數下跌能量處於正常水平,尚未觸發下跌信號。

本週行情歸因:(1)6月製造業PMI環比上升0.2個百分點,裝備製造業整體呈持續擴張態勢。(2)李強:圍繞穩增長、 穩就業、防風險,抓緊實施一批政策措施。(3)平台企業整改基本完成,邁入常態化監管新階段。

下週行情展望:本週市場先升後跌,權重指數表現相對較強。展望後市,在近兩週的反覆磨底中,權重板塊上攻乏力,前期強勢板塊(如TMT)明顯回調,目前市場暫時缺乏突破上行的動力,我們預計後市還將延續當前節奏繼續震盪築底。但另一方面,市場在多次探底過程中也展現出“下方有底”的狀態,每次調整到區間下沿、回試前低時都會引動反彈,因此我們認為對待回調無須過分擔憂。至於大盤何時啟動,可以以目前相對低位的大金融板塊作為風向標。配置方面,由於當前處於底部區間震盪狀態,建議繼續持有手中的中線倉位;若遭遇下跌,挑戰區間下沿,則可以藉機加倉。行業方面,目前TMT“三劍客”正處於回調過程當中,應警惕追高風險;醫藥芯片,科創等板塊,目前位置相對較低,建議繼續原倉持有;對於券商、地產等板塊,應密切留意政策信號方向。

風險提示:疫情反覆;俄烏局勢發展超預期;海外經濟運行風險;量化模型基於歷史數據構建,而歷史規律存在失效風險。

01

本週行情概況

1.1 主要指數:市場先升後跌,主要指數全部收跌

本週(2023-07-03至2023-07-07)市場先升後跌,主要指數全部收跌。其中,創業板指、科創50、深證成指、中證1000、中證500、滬深300、上證指數、上證50分別下跌2.07%、1.32%、1.25%、1.22%、0.62%、0.44%、0.17%、0.10%。

1.2 板塊觀察:鍺鎵、整車板塊大升,網遊、中藥板塊大跌

本週行業板塊升跌互現。具體來看,綜合金融、煤炭、汽車等板塊上升超3%;傳媒、計算機、電力設備及新能源等板塊下跌超過2%。從概念板塊上看,鍺鎵、航空運輸、汽車整車等板塊上升超5%;網絡遊戲、中藥精選等板塊下跌超5%。

1.3 市場情緒:兩市成交額保持穩定,股指期貨貼水收盤

本週市場先升後跌,滬深兩市日均成交額0.92萬億元,與上週的0.9萬億基本持平。截至週五,IF、IH和IC主力合約基差分別為-19.5點(升水率-0.51%)、-20.94點(升水率-0.84%)和-10.61點(升水率-0.18%),本週股指合約收盤全部貼水。

1.4 資金流向:兩融餘額小幅上升,北向資金淨流出92億元

本週兩融餘額小幅上升,最新餘額數據(07月06日週四)為1.6萬億元;融資買入佔比為7.06%。本週北向資金淨流出92億元:汽車、通信、基礎化工、電力設備及新能源、電子分別淨流入30.89、20.08、17.64、15.63、15.41億元;食品飲料、傳媒、計算機、銀行、醫藥分別淨流出34.45、18.84、18.36、18.15、16.26億元。

1.5 量化“黑科技”:主要指數估值基本合理,創業板指位於估值底部

動態估值布林帶模型顯示,主要市場指數估值均處於合理區域,其中創業板指估值仍處於底部區域。當前(2023-07-07)上證指數PE-TTM為12.94, 處於34.13%分位數;深證成指PE-TTM為23.1, 處於36.39%分位數;創業板指PE-TTM為31.88, 處於9.21%分位數;滬深300PE-TTM為11.65, 處於21.2%分位數;中證500PE-TTM為22.95, 處於22.94%分位數;中證1000PE-TTM為36.28, 處於35.59%分位數。

下跌能量模型顯示,市場主要指數下跌能量處於正常水平,尚未觸發下跌信號。當前市場主要寬基指數下跌能量處於正常水平,尚未觸發下跌信號。

02

本週行情歸因

整體來看,本週影響市場的主要事件信息有如下幾點:

(1)6月製造業PMI環比上升0.2個百分點,裝備製造業整體呈持續擴張態勢。6月30日,國家統計局公佈6月中國採購經理指數運行情況。數據顯示,6月份,製造業採購經理指數(PMI)為49.0%,比上月上升0.2個百分點,表明製造業景氣水平有所改善。6月份,裝備製造業和高技術製造業PMI分別為50.9%和51.2%,分別比上月上升0.5和0.7個百分點,裝備製造業整體呈持續擴張態勢。

(2)李強:圍繞穩增長、 穩就業、防風險,抓緊實施一批政策措施。中共中央政治局常委、國務院總理李強7月6日下午主持召開經濟形勢專家座談會,聽取專家學者對當前經濟形勢和做好經濟工作的意見建議。李強指出,我國正處在經濟恢復和產業升級關鍵期,要堅持穩中求進工作總基調,完整、準確、全面貫徹新發展理念,加快構建新發展格局。要圍繞穩增長、穩就業、防風險等,抓緊實施一批針對性、組合性、協同性強的政策措施。要圍繞高質量發展首要任務,在轉方式、調結構、增動能上下更大功夫。要建立健全政府與民營企業、外資企業等各類企業的常態化溝通交流機制,通過增強工作互動性來增強決策科學性。

(3)平台企業整改基本完成,邁入常態化監管新階段。7月7日晚間,中國人民銀行、國家金融監督管理總局、中國證監會共同發佈新聞稱,目前,平台企業金融業務存在的大部分突出問題已完成整改。金融管理部門工作重點從推動平台企業金融業務的集中整改轉入常態化監管。金融管理部門同時重磅公佈“百億罰單”:螞蟻集團及旗下機構被罰71.23億元,騰訊旗下財付通及相關責任人共被罰沒近30億元。螞蟻集團迴應被罰稱,對此誠懇接受、堅決服從,並將進一步夯實合規治理水平。

03

下週行情展望

在上一期週報《市場底部區間震盪,保持定力枕戈待旦》中,我們指出:由於美元對人民幣離岸匯率仍在上行通道中,暫時還未出現降速跡象,對A股尤其是權重指數仍有一定壓制作用,因此預計市場仍有底部區間震盪的需要。但考慮到此前的中級調整(1月30日至6月8日)已經非常充分,主跌段大概率已經結束,且前期提及的“三重技術支撐”依舊完好,因此我們預計市場繼續大幅下探的可能性較低,若再試震盪區間下沿,反而是較好的介入機會。

本週市場先升後跌,上半周延續此前反彈勢頭小幅上升,後半周則再度向下回踩確認。權重指數表現相對較強,上證指數、上證50、滬深300分別小幅下跌0.17%、0.1%和0.44%,大金融、消費、中特估等權重板塊都有"抵抗"跡象,表明市場目前確實處於底部區域。相較之下,此前略強的成長指數本週表現較弱,中證1000、國證2000、創業板指和科創50等指數都下跌超過1%,再次表明底部震盪的複雜性

TMT"三劍客"(傳媒、通信、計算機)本週悉數下跌。中證傳媒指數本週下跌5.39%,動漫遊戲指數(930901)跌9.5%,通達信計算機指數跌2.42%,上述三個板塊均連續三週下跌,基本確認本輪中級調整趨勢;前期相對較強的通信板塊本週也跟隨下跌,通達信通信設備指數週跌3.45%,雖然還未破位,但技術上已經趨弱。在TMT“三劍客”走弱的同時,汽車、機器人、電子等板塊悄然走強,本週通達信汽車類指數(880390)上升2.68%,中證電子50指數(399281)升2.01%,顯示市場資金在撤出前期熱門板塊的同時,也在尋找新的方向。另外值得注意的是,大金融板塊自5月中上旬開啟調整以來,本週出現止跌企穩的跡象,是大盤調整但不破位的主要支撐力量,其走向後續值得關注。

在近兩週的反覆磨底中,權重板塊上攻乏力,前期強勢板塊(如TMT)明顯回調,目前市場暫時缺乏突破上行的動力,我們預計後市還將延續當前節奏繼續震盪築底。但另一方面,市場在多次探底過程中也展現出“下方有底”的狀態,每次調整到區間下沿、回試前低時都會引動反彈,因此我們認為對待回調無須擔憂。至於大盤何時啟動,可以以目前相對低位的大金融板塊(尤其券商、地產)作為風向標。

配置方面,由於當前處於底部區間震盪的狀態,我們建議可以繼續持有手中的中線倉位;若遭遇下跌,挑戰區間下沿,則可以藉機加倉。行業配置方面,目前TMT“三劍客”正處於回調過程當中,應警惕追高風險;醫藥芯片,科創等板塊,目前位置相對較低,建議繼續原倉持有;對於券商、地產等板塊,應密切留意政策信號方向。

風險提示:疫情反覆;俄烏局勢發展超預期;海外經濟運行風險;量化模型基於歷史數據構建,而歷史規律存在失效風險。

注:本文來自國泰君安發佈的《【A股運行週報】行情膠着反覆磨底,保持耐心守時待機 ——A股市場運行週報第86期》,報吿分析師:廖靜池、餘齊文

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。