增長中樞下移的投資模式:以美股核心資產的四次跨越為例

本文來自格隆匯專欄:天風研究,作者:天風策略團隊

摘要

從70年代美國經濟增長中樞開始下移至今,美股至少先後有5種類型的資產演繹過大級別的超額收益,背後對應了一個經濟體在增長中樞下移過程中,上市公司維持或者提升ROE的5種方式......

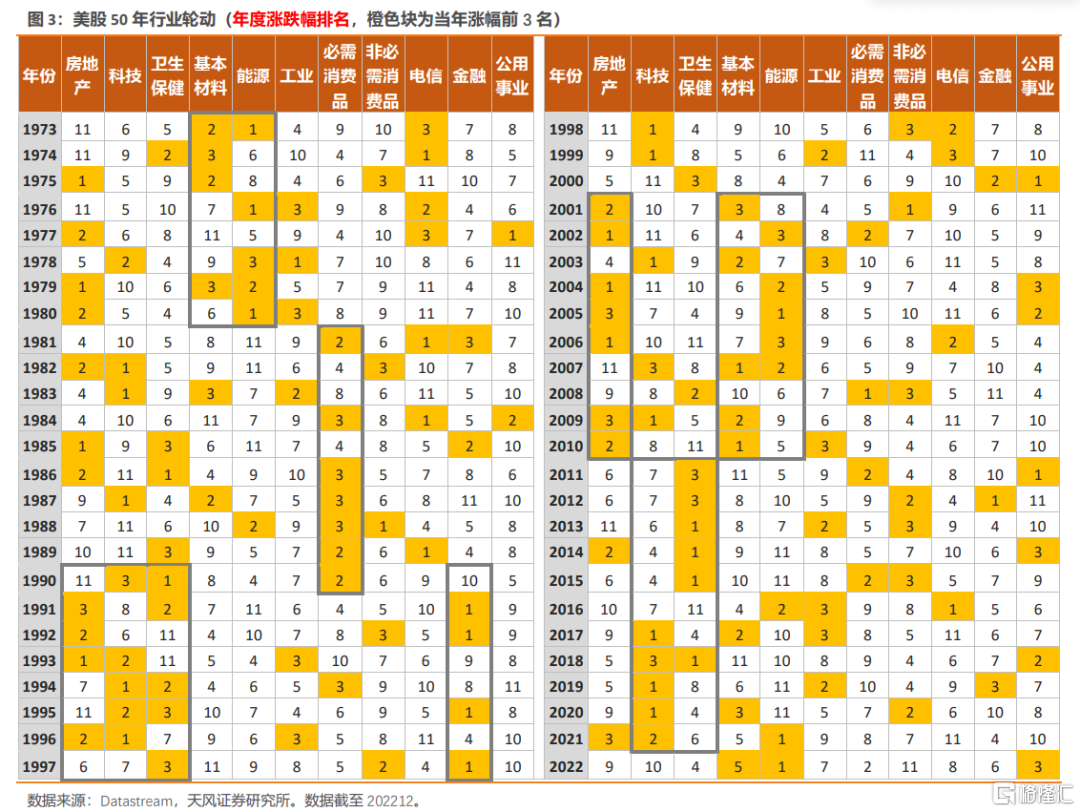

1. 美股50年行業輪動與龍頭更迭

(1)美股過去50年各個階段都有一些升幅特別突出且持續的行業。比如:70年代的材料和能源,80年代的必需消費品和衞生保健,90年代的科技、地產和衞生保健,00年代的地產、能源和基本材料,以及此後的科技和衞生保健。美股的行業輪動也帶來了各個階段龍頭公司的變化。比如70年代“大滯脹”時代,美股市值前30大的榜單上,石油股佔據半壁江山。

(2)產業結構變遷映射着資本市場的長期表現。行業市值擴張與各時代的主旋律一致,過去50年年化收益率高的行業集中於科技、消費、服務業,長期收益率取決於長期盈利能力的高低,但高盈利能力並不必然需要高資本開支的支撐。

2. 兩次轉型:從“去工業化”到“再工業化”

行業輪動是宏觀環境變化與產業結構變遷的結果。有兩個關鍵時間點,一是70年代大滯脹,二是08年金融危機,分別對應“去工業化”與“再工業化”起點。

(1)70年代以來的“去工業化”可進一步劃分為3個階段:消費服務主導的80年代、科技產業蓬勃發展的90年代、金融地產繁榮的00年代。

(2)金融危機後,發達國家特別是科技強國開始重視“再工業化”戰略。但有兩方面約束:市場化環境裏,資本仍會流向服務業等回報率更高的方向;再工業化、逆全球化一定程度上破壞了過去低通脹的基礎,通脹中樞回升、粘性變強。

3. 三次危機:驅動力變化與產業調整

美國過去的每次產業調整基本都對應着特定時期的重大危機環境,以及為走出危機而“被迫”尋找新的增長點的宏觀背景。

(1)70年代“大滯脹”:原油是當時最大贏家,但危機中孕育着科技產業變革,此後,市場開始從存量經濟向增量經濟邁進,消費與科技相繼進入最好的時代。

(2)2000年科網泡沫:應對危機,美聯儲連續13次降息,刺激地產與消費。此後,科技板塊進入修整階段,金融地產迎來加速泡沫化的8年。

(3)2008年金融危機:金融危機之後,美國政府部門取代企業部門和居民部門成為主要加槓桿主體,財政赤字貨幣化帶來長時間的低利率水平、全球化的發展帶來低通脹的基礎,造就了一批新的“漂亮50”、新的核心資產。

4. 美股核心資產的“四次跨越”

(1)第一次跨越:80-90年代內需動力與消費升級。對於消費股佔主體的“漂亮50”其背景環境來自內需動能的持續釋放與轉型經濟下的消費升級。

(2)第二次跨越:90-00年代行業集中度的提升。隨着經濟從高速增長階段進入低速穩步增長階段,多數行業都會出現集中度提升的過程。

(3)第三次跨越:00-10年代全球化的擴張。一是全球化分工、低生產成本的獲取帶來長期低通脹的基礎;二是全球市場份額的擴張驅動美股各行業龍頭盈利再上台階,並驅使公司週期性弱化,甚至能獲得盈利能力和估值中樞的抬升。

(4)第四次跨越:10之後,分紅回購與科技應用創新。應對08年金融危機:美聯儲實施0利率+3輪QE,應對20年新冠危機,美聯儲實施0利率+無限量QE。低利率、強流動性環境使得上市公司回購股票的意願大幅加強,成了這個時代的主題之一,持續回購甚至使得麥當勞、波音、星巴克、勞氏、洛克希德馬丁等公司的淨資產和ROE都一度出現負值的情況。另一個主題來自科技產業週期的迭代與創新,比如00-08年PC電腦和手機、09-18年智能手機、19年之後的AIoT等。

中短期投資賺的是景氣週期的錢,長期投資賺的是“時代的錢”。我們圍繞着“宏觀產業結構變遷與行業輪動特徵”、“長期超額收益的決定因素與實現路徑”、“增長中樞下台階過程中核心資產高收益的來源”等主題展開討論。本篇報吿主要探討以下幾個內容:

(1)宏觀環境變化如何影響產業結構變化?

(2)如何看待危機事件與產業轉型升級?

(3)如何看待行業輪動與時代的核心資產?

(4)資本市場長期超額收益的決定因素與實現路徑?

(5)增長中樞下台階過程中核心資產高收益的來源?

(6)案例分析:典型行業和個股如何實現長牛走勢?

01 美股50年行業輪動與龍頭更迭

1.1. 50年行業輪動

美股過去50年的升幅是驚人的,道指、標普500、納指1972年1月至2023年6月的累計升幅分別為38倍、43倍、120倍,年化收益率分別為7.3%、7.6%、9.8%。

而且各個階段都有一些升幅特別突出且持續的行業。比如:70年代的材料和能源,80年代的必需消費品和衞生保健,90年代的科技、地產和衞生保健,00年代的地產、能源和基本材料,以及此後的科技和衞生保健。

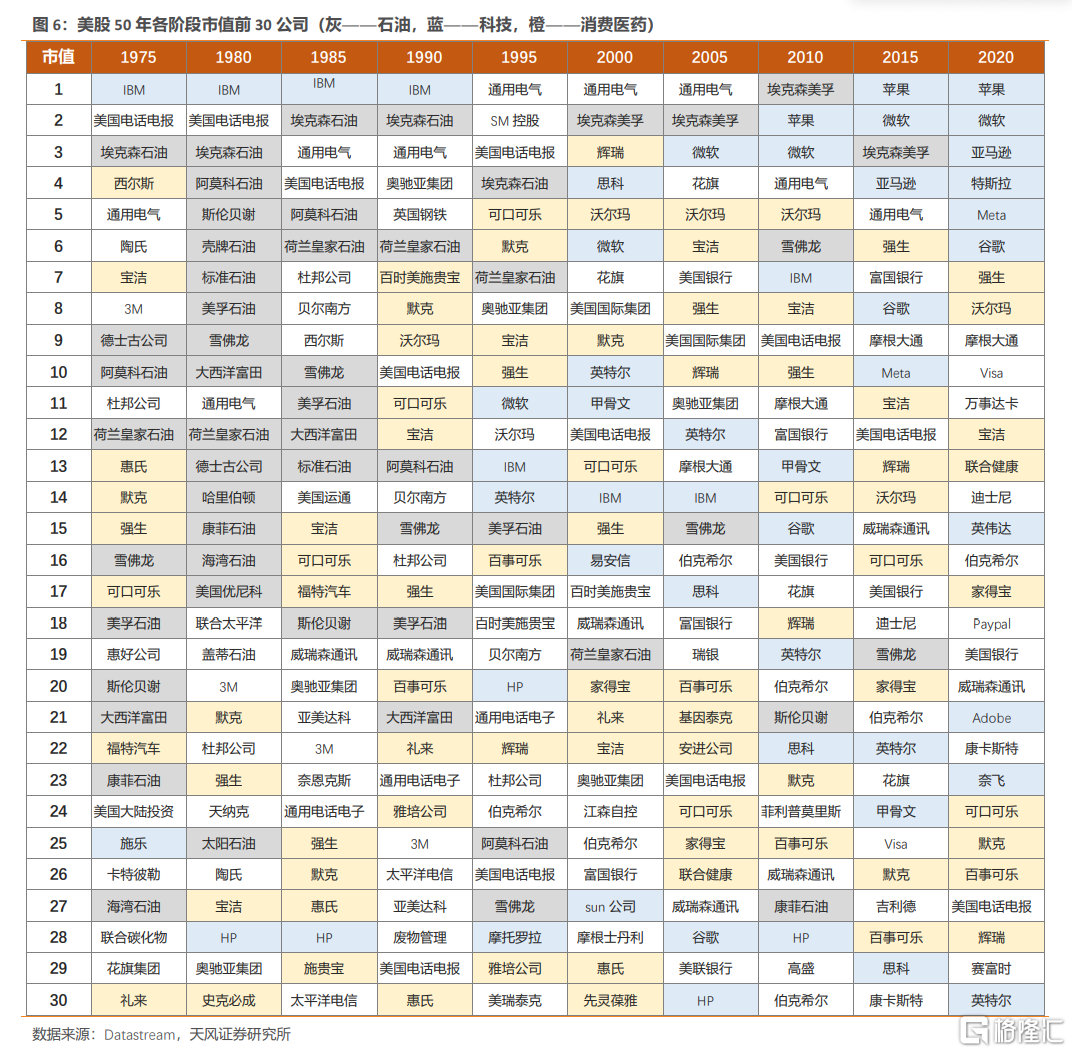

1.2. 各階段龍頭公司

美股的行業輪動也帶來了各個階段龍頭公司的變化——

70年代“大滯脹”時代,美股市值前30大的榜單上,石油股佔據半壁江山。代表公司:埃克森石油、阿莫科石油、斯倫貝謝、殼牌石油、標準石油等。

80年代之後,通脹逐步得到控制,而里根減税促消費、貶值促貿易等經濟改革舉措使得人均GDP和人均收入大幅提升,消費和醫藥行業進入了最好的時代。代表公司:可口可樂、默克、寶潔、強生、沃爾瑪等。

90年代中後期開始,“信息高速公路”戰略與“下一代互聯網”計劃帶來科技產業的顛覆式創新,雖然有過科網大泡沫、有過金融大危機(科網泡沫至金融危機期間,金融地產也曾盛極一時,美國銀行、富國銀行、摩根大通等也曾盤踞市值榜單),但得益於經濟全球化和科技產業創新、科技應用創新等,消費、醫藥和科技巨頭長期佔據着美股市值前30大榜單三分之二的數量。代表公司:蘋果、微軟、亞馬遜、強生、寶潔等。

1.3. 產業結構變遷映射着資本市場的長期表現

美國過去幾十年的宏觀環境的變化和產業結構的變遷,也能夠很好地映射到資本市場市場份額的變化以及各行業長期投資收益率的高低。

每個年代的資本市場,份額擴張的行業與宏觀層面的發展脈絡基本一致,説明了在經濟發展進程中,資本市場既提供了資源配置的需要,同時也是經濟結構變化最客觀的體現。

首先,從行業市值擴張看:美股市場的行業擴張與各時代的主旋律一致。

70年代的滯脹與石油危機使得石油和天然氣、能源行業的佔比提高;

80年代的去工業化、發展服務業,使得工業服務、衞生保健等行業得到擴張;

90年代之後大力發展高新科技產業,相應地科技行業的佔比大幅提升,大量擠佔了上游資源品的份額;

2000年之後,科技產業在科網泡沫破滅後,市值佔比仍在穩步提升,另外,佔比提升較明顯的還有地產大週期催化的金融地產行業,相應地,份額被擠佔的行業主要是衞生保健和石油然氣等;

2010年之後,市場份額再次往科技行業集中。

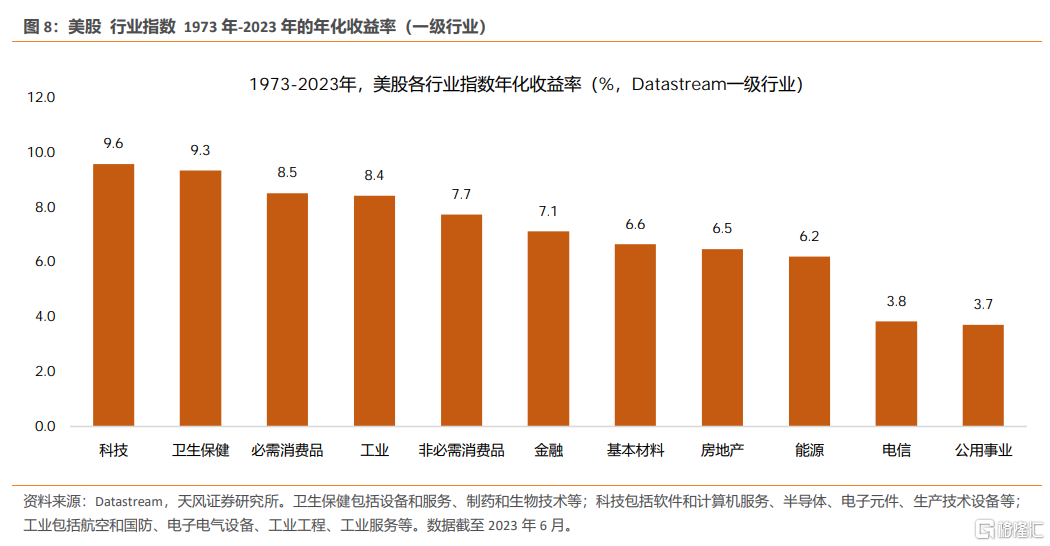

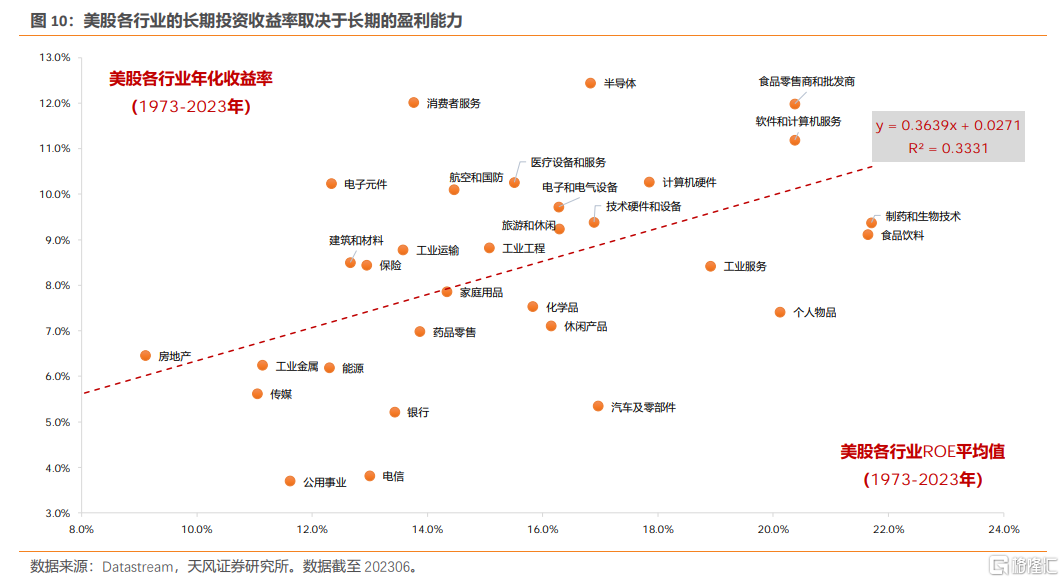

其次,從行業長期收益看:年化收益率高的行業集中於科技、消費、服務業。

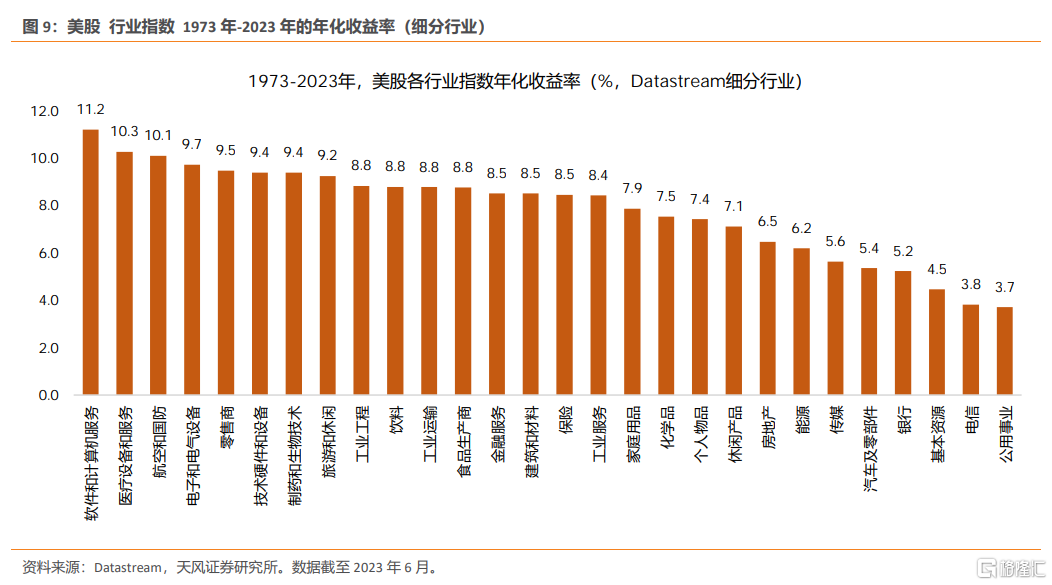

美股1973年-2023年6月,年化收益率前八位的細分行業:軟件和計算機服務(+11.2%,代表:微軟/谷歌)、醫療設備和服務(+10.3%,代表:雅培/美敦力)、航空和國防(+10.1%,代表:洛克希德馬丁/雷神)、電子電器設備(+9.7%,代表:艾默生/泰科)、零售商(+9.5%,代表:沃爾瑪/家得寶)、技術硬件和設備(+9.4%,代表:蘋果/英偉達)、製藥和生物技術(+9.4%,代表:默克/輝瑞)、旅遊和休閒(+9.2%,代表:麥當勞/BOOKING)。

年化收益率後八位的行業:公用事業(+3.7%)、電信(+3.8%)、基本資源(+4.5%)、銀行(+5.2%)、汽車及零部件(+5.4%)、傳媒(+5.6%)、能源(+6.2%)、房地產(+6.5%)。

另外,美股各行業的長期投資收益率取決於長期的盈利能力(ROE)的高低。

73年-22年各行業的年化收益率與平均ROE呈現較強的正相關性。高盈利能力來自內生增長動力、行業集中度的提升、海外市場拓展以及通脹效應等(在第四部分有詳細分析)。

但值得一提的是高盈利能力並不必然需要長期高資本開支的支撐,甚至部分行業體現出的規律性正好相反,ROE高且穩定的行業比如必需消費、非必需消費、衞生保健、科技、工業等,其長期的資本開支的佔比是持續回落的,這不同於公用事業、地產、能源、基本材料等傳統行業。

02 兩次轉型:從“去工業化”到“再工業化”

美股指數的上升長期來看是由盈利驅動,而行業層面的輪動則是宏觀環境變化與產業結構變遷的結果。過去50年有兩個關鍵時間點,一是70年代的大滯脹,二是08年金融危機,這也分別對應着美國“去工業化”與“再工業化”產業政策的起點,而在近40年的“去工業化”又可劃分為3個階段:消費服務轉型、科技產業興起、金融地產繁榮。

2.1. 70-00年代:去工業化與產業升級

戰後馬歇爾計劃鑄造了美國製造業的輝煌,但70年代的大滯脹環境中,能源成本、資本成本和勞動力成本的大幅上升指向了美國工業化的極限。此後,美國開始去工業化和產業轉移的進程,同時大力發展高附加值的新興科技產業和消費服務行業。

去工業化並不意味着工業化進程的放緩,而是經濟結構優化的一個過程。去工業化導致產業結構的重大變化,不僅體現為製造業、服務業在經濟總量佔比、就業人數佔比、投資佔比等方面的此消彼長,還體現製造業內部的高端化、信息化。在這過程中,一方面,美國由於生產成本的上升,製造業逐步向生產成本低的國家地區轉移;另一方面,產業轉移和全球供應鏈的形成使得美元成為全球主導貨幣,保證了持續的財政赤字與低儲蓄率,轉向發展利潤率更高的服務業部門、金融部門和科技部門。

第一,從宏觀產業結構看:70年代至今,美國行業增加值的GDP佔比趨勢性提升的行業有:金融地產、專業和商業服務、教育醫療、信息業、餐飲業;相對應的,70年代至今,美國行業增加值的GDP佔比趨勢性回落的行業有:批發零售、製造業、建築業、運輸倉儲、公用事業、農業、採掘業等。

其中,製造業的GDP佔比由1970年的22.7%回落至2022年的11.0%,下行斜率最大的階段在80年代-90年代,2010年之後佔比基本走平;而專業和商業服務的GDP佔比由1970年的5.0%提升至2022年的13.1%,提升了8.1個百分點,是提升幅度最大的行業;信息業的GDP佔比由1970年的3.6%提升至2021年的5.5%,基本是勻速增長。

第二,美國70年代以來的“去工業化”可進一步劃分為3個階段:消費服務主導的80年代、科技產業蓬勃發展的90年代、金融地產繁榮的00年代。具體來説:

(1)70~80年代:服務行業逐步佔據主導地位——存量經濟轉型與消費升級需求。

70年代這段歷史對美國的經濟和資本市場都不是一個好年景,美國經濟在1969年開始遭受衰退的衝擊(長期的減税和財政擴張之後,通脹上升,貨幣開始收緊),此後一直持續到80年代初都處於繁榮與衰退交替出現的局面,而此時科技發展正處低潮、出口貿易份額下降,實體經濟缺乏增長點。另外,聯邦政府週期性擴張財政政策不但沒能維持經濟的高增長,反而火上澆油助推通脹走高,疊加貿易逆差美元貶值、石油危機推升油價、價格管制造成供應短缺、全球糧食緊缺等因素,造成了美國70年代的大滯脹環境。

直到1980年前後,貨幣方面,沃爾克式抗通脹、美聯儲持續緊縮貨幣,財政方面,里根政府減税促經濟、貶值促貿易,美國通脹和經濟逐步得到修復。在這段動盪的歲月裏,美國產業結構也加快從低端製造向高端製造、從低附加值產業向高附加值產業轉型。同時,居民收入的增加自然帶來消費升級的需求,這也引導着資本更多地湧向利潤率更高的服務性行業,同時也埋下了科技產業的創新火苗。隨着去工業化的進程,製造業比重顯著回落,金融地產、專業服務、教育醫療、娛樂餐飲等佔比大幅提升。

到了1990年,增加值佔比前五的行業為:金融地產(18.1%)、製造業(16.7%)、政府(13.9%)、批發零售(12.9%)、專業和商業服務(8.9%)。

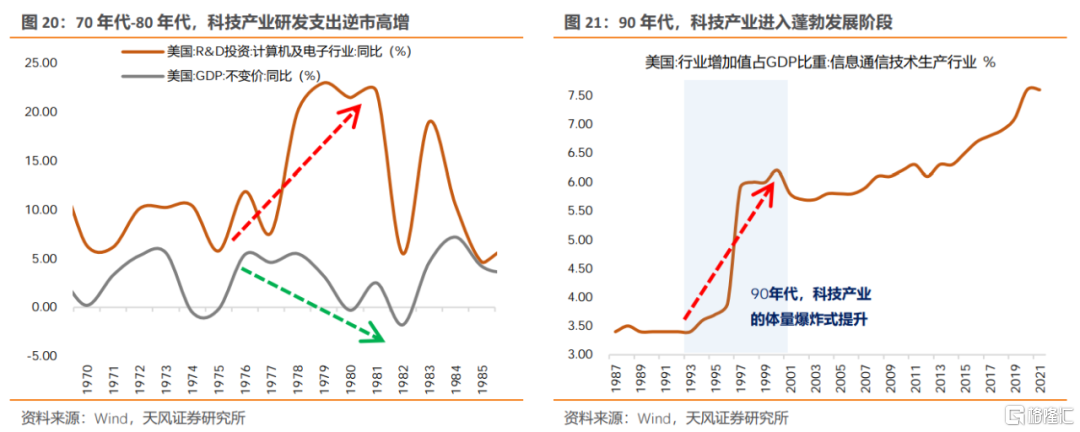

(2)80~90年代:科技產業從培育階段到蓬勃發展階段——增量經濟落地。

集成電路和微型計算機等新興產業也誕生於70年代的大滯脹環境,快速發展於80年代。許多科技明星企業都是在這段時間創立並上市,比如,微軟1975年創立、1986年上市;蘋果1976年創立、1982年上市;甲骨文1977年創立、1986年上市;美光1978年創立、1984年上市;拉姆研究1980年創立、1984年上市等。

在此期間,美國經濟除了存量行業的轉型(消費服務業),更重要的是增量行業的落地(從硬件到軟件的科技產業),科技產業的研發支出保持着逆市的高增長:73-80年,GDP增速由5.6%到-0.3%,但計算機及電子的研發支出增速由10.2%上行至21.5%。進入到90年代,最大的變化是互聯網的迅速普及,帶動了整個信息產業的需求爆炸式發展。

到了2000年,增加值佔比前五的行業為:金融地產(19.3%)、製造業(15.1%)、政府(12.9%)、批發零售(12.8%)、專業和商業服務(10.8%)。同時,信息業增加值佔比由1970年的3.6%提升2000年至4.6%。

(3)90~00年代:金融地產行業空前繁榮——後消費時代。

90年代中期,美國經濟進入低通脹、低赤字、低失業率、高增長的黃金年代。此時,居民收入水平進一步提升、流動性環境持續寬鬆、金融創新產品的不斷湧現,使得美國的房地產市場和金融行業開啟了一輪超強景氣週期,直到2008年信貸危機得以終結。

另外,這個時期,伴隨發展中國家的快速發展以及經濟全球化加深(特別是01年中國加入WTO),美國以消費企業和科技企業為代表的海外市場不斷拓展,全球份額持續提升。而在金融危機之後,奧巴馬政府提出再工業化戰略,特朗普政府提出製造業迴流,拜登政府加強貿易保護條款,實際上是在社會缺乏新增長點環境下進行的供給側改革。

到了2010年,增加值佔比前五的行業為:金融地產(19.6%)、政府(14.1%)、製造業(12.0%)、專業和商業服務(11.8%)、批發零售(11.6%)。此外,信息業佔比提升至8.7%。

2.2. 08年金融危機之後:再工業化的嘗試

長期的“去工業化”、產業空心化增加了實體經濟的脆弱性。

截至2008年,美國製造業增加值佔GDP比重降至12.2%(1970年為22.7%,降幅10.5個百分點);非農就業人數中製造業比重降至11.4%(1970年為29.9%,降幅18.5個百分點);固定資產投資中製造業投資比重降至19.0%(1970年為21.4%,降幅2.4個百分點)。

2008年金融危機後,發達國家特別是科技強國紛紛重新審視“去工業化”的思路,比如70年代以來的重工業和高耗能外遷、製造業外包政策、重服務輕製造思維等,相應地,重振製造業、再工業化的聲音越來越多。為了走出經濟危機、製造業衰退的泥潭,美國也開始重視“再工業化”的戰略。

奧巴馬政府從2009年底開始相繼發佈“再工業化”戰略相關政策,包括2009年《重振美國製造業框架》、2010年《製造業促進法案》、2011年《先進製造業夥伴計劃》、2012年《先進製造業國家戰略計劃》、2013年《國家制造業創新網絡》等,通過增加税收優惠等措施吸引美國企業海外製造迴流,同時加強對優勢高端製造業的保護。

特朗普政府沿襲了奧巴馬在新興技術和前沿科技領域的佈局,並加大了對先進製造、人工智能、量子信息以及5G等領域的支持,並於2018年發佈了《國家先進製造業戰略計劃》,通過了《出口管制改革法案》,要求美國商務部工業安全局公佈技術出口管制體系框架,對人工智能和機器學習技術等14類代表性新興技術進行出口限制。

拜登政府進一步加強貿易保護以及扼制中國科技產業發展。2020年6月提出了《美國晶圓代工業法案》,以促進芯片製造業迴流;2021年1月簽署《購買美國貨法案》行政令,支持美國製造業發展;2021年11月通過了《基礎設施投資和就業法案》,投資總額1.2萬億美元;2022年8月簽署《芯片法案》和《通脹削減法案》,分別針對芯片產業和汽車供應鏈作出規定。

自2021年底以來,美國製造業的建造支出急劇增加。按美國財政部的解釋,這一激增來自政府對製造業迴流的大力支持:《基礎設施投資和就業法案》、《通脹削減法案》和《芯片法案》等政策都為公共和私人制造業建設提供了直接資金和税收優惠。

而製造業建造支出的繁榮主要是由計算機、電子和電氣部門推動的,在過去幾十年中,科技行業在製造業建造支出中所佔的份額相對較小,但現在已成為主導組成部分。科技行業建造支出的增長始於《芯片法案》通過之前的幾個月,根據德意志銀行的研究,2021年至2023年間有18個新的芯片製造工廠開始建設。半導體行業協會報吿説,在《芯片法案》之後,已經公佈了50多個新的半導體生態系統項目。

可以説本輪美國建造支出的逆週期上行很大程度來自政策環境。但客觀上説,美國的製造業迴流和貿易保護能否帶來“再工業化”的持續逆轉並不確定,因為在市場化經濟下,資本往服務業、高端製造業等資本回報率更高的方向集中這個趨勢是較難改變的。另外,再工業化、逆全球化的思路一定程度上也破壞了過去二十多年低通脹的基礎,通脹中樞回升且粘性變強將成為當局者不得不面對的現實。

03 三次危機:驅動力變化與產業調整

美國過去的每次產業調整和產業轉型基本都對應着特定時期的重大危機環境,以及為走出危機而“被迫”尋找新的增長點的宏觀背景——“危”與“機”伴生。

在這一部分,我們主要通過分析美股過去50年發生的三次重大危機事件,以及對宏觀經濟和產業發展的影響。

三次危機事件分別是:70年代的“大滯脹”、00年“科網泡沫”、08年金融危機。這幾次危機都對應着較嚴重的經濟衰退問題,期間也有其他危機事件,但對美國宏觀經濟造成的衝擊相對較弱或持續時間不長,比如87年的黑色星期一、90年初日本經濟危機、94年墨西哥金融危機、97年亞洲金融危機等。

3.1. 70年代“大滯脹”:石油、漂亮50、新興科技

70年代-80年代美國的宏觀環境與產業變化經歷了:

① 大滯脹時代與能源國戰爭。從60年代末期到80年代初期,美國經濟進入危機頻發階段:出現了4次衰退,分別是69-70年、73-75年、80年、81-82年;71年佈雷頓森林體系瓦解;73年第四次中東戰爭引發石油危機;79年伊朗革命導致第二次石油危機。

也因此,美國經濟在1969年開始遭受衰退的衝擊,長期的減税、財政擴張之後,通脹上升,貨幣被迫收緊。此後持續到80年代初,美國經濟一直處於繁榮與衰退交替出現的局面之中(放水拖經濟VS加息抗通脹),陷入長達十年的經濟大滯脹環境,期間政府的管控與逆週期調節並沒有起到效果,菲利普斯曲線和凱恩斯主義也均失靈。

② 原油成了最大的贏家。70年代能源價格高企帶來了能源板塊的高光時刻,原油從70年的1.2美元/桶上升到80年的40美元/桶。1973-1979年,標普500下跌了8.6%,在此期間,一級行業實現正收益的只有兩個:能源+47.2%、基本材料+4.6%。

到了1980年,美股市值前30大的榜單上,石油股佔據半壁江山,代表公司比如:埃克森石油、阿莫科石油、斯倫貝謝、殼牌石油、標準石油等。

③ 危機中孕育着科技產業變革。70年代是美國經濟從製造業向服務消費和新興科技轉型的時期,在經濟增速持續下滑的階段,全社會的科研支出仍然持續高增長:73-80年,GDP增速由5.6%到-0.3%,但計算機及電子的研發支出增速由10.2%上行至21.5%。隨着里根實施“經濟復甦計劃”:大幅減税、削減政府開支、控制貨幣供應量、放鬆企業管制等;同時,美聯儲主席沃爾克堅持採取更嚴厲和緊縮的貨幣政策來遏制通脹,隨後,通脹和利率均在1981年見頂。

市場開始從存量經濟向增量經濟邁進,消費與科技相繼進入最好的時代。值得一提的是,在此後的20年期間,美國經濟實現了跨越式發展,但世界局勢卻紛繁複雜。先後發生了拉美主權債務危機、日本經濟泡沫、墨西哥金融危機、亞洲金融危機等;也有地緣政治的動盪,比如柏林牆倒塌、東歐劇變、蘇聯解體、歐盟成立等。但美國在這一時期,全要素生產率從78%持續上升至98%,經濟和股市都進入了黃金髮展階段。

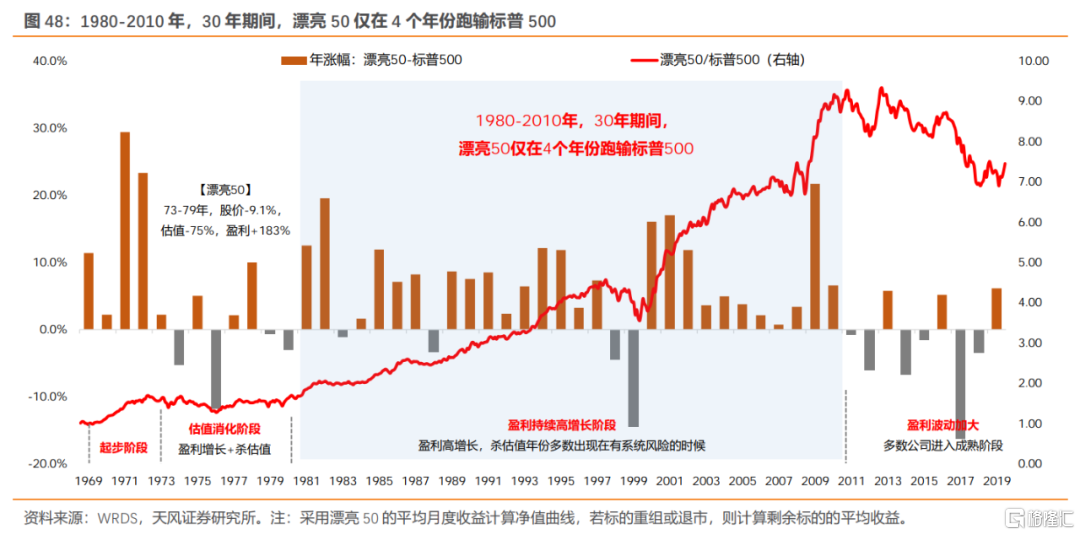

④ 70年代中上期是“漂亮50”的熱身階段。70年代的“漂亮50”以消費股為主,行情緣於經濟繁榮和消費需求旺盛(二戰後嬰兒潮帶來的人口紅利),開始於60年代中期,階段終結於73年,隨後進入估值消化階段。石油危機引發的滯脹以及持續回升的利率最終演變成壓制“漂亮50”估值的重要因素。從73年到82年的十年中,美債收益率從6%飆升到14%,導致“漂亮50”估值從最高點43倍大幅回落到9倍。但拉長整個70年代來看,除去1973-1974年有系統性風險的兩年,其餘年份漂亮50主要靠盈利增長來消化估值,股價反而是上升的。但80年代之後才是“漂亮50”真正的黃金時期,這部分內容我們將在第四小節進一步展開分析。

3.2. 00年科網泡沫:信息產業->金融地產

2000年的科網泡沫是一場由互聯網泡沫引發的結構性股市危機。90年代到00年初,在納斯達克乃至歐美日韓多個國家的股市,與科技及新興互聯網相關的標的均大幅上升,呈現出一派“非理性繁榮”的景象。

科網行情具體可以從95年開始算起。背景是:① 90年代初的第三次石油危機之後,克林頓推出經濟刺激計劃,美國經濟進入低通脹、低失業率、低赤字、高增長的“三低一高”時代(92-00年平均GDP為3.8%,平均CPI為2.6%),這階段,國際資本也持續流入美國。② 同時,美聯儲95年停止了自92年以來的加息,流動性環境轉好。③ 科技發展從電子時代走向計算機時代,互聯網興起;國家戰略轉型升級進一步深化,新興科技政策利好不斷,如93 年“信息高速公路”戰略、96年“下一代互聯網”計劃,互聯網被視為與18世紀的鐵路、19世紀初的汽車比肩的科技革命。儘管格林斯潘於96年就警吿“非理性繁榮”,但事後回看,此時只是上升的開端。

美股在99年開始進入泡沫化階段,納指於00年3月10日達到行情的頂點5132.5。在整個科網行情階段(95年1月至00年2月)納指上升525%,標普500上升192%。行情終止於:① 99年6月以來美聯儲加息6次,流動性持續收緊;② 00年4月微軟反壟斷案判決(微軟當時是納斯達克市場市值最大的公司,達5400億美元,佔納指總市值的10%);③ 互聯網公司業績下滑且估值高達幾百倍等。科網泡沫破滅之後跌了2年多(00年3月-02年10月),納指、道指分別下跌78%、27%。之後的行情有反覆,但估值消化一直持續至2008年。

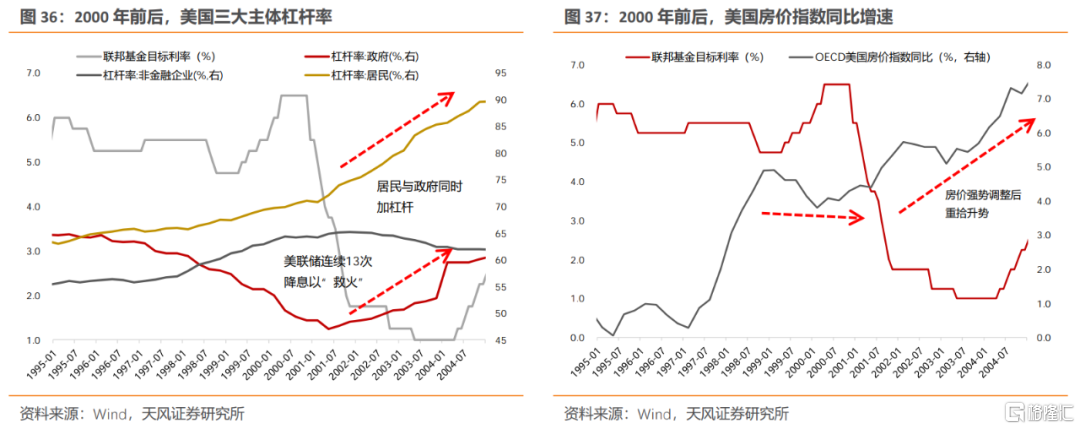

應對危機,美聯儲貨幣政策大幅轉向,連續13次降息,刺激地產與消費。2000年二季度美國經濟開始大幅回落,PMI數據持續向下,並於7月跌破榮枯線。隨後發生的安然事件、世通事件等財務造假醜聞,以及接連而來的“911”事件、阿富汗戰爭、伊拉克戰爭等危機事件,使得市場陰霾籠罩、恐慌情緒持續蔓延。美國經濟也陷入衰退,GDP增速一度下跌至負增長區間,美聯儲為刺激經濟,從2001年1月開始連續13次降息,利率由6.5%下調至1.0%,大力刺激了房地產市場和信貸消費的發展,這階段,居民和政府同時加槓桿使得經濟走出泥潭。

此後,科技板塊進入修整階段,金融地產迎來加速泡沫化的8年。如同70年代中後期的消費一般,科技板塊在科網泡沫破滅之後,也進入了休整期,但互聯網科技帶來的產業變革並未停滯,而是進入了行業的洗牌以及應用創新階段。科網泡沫的破滅也間接促成了房地產泡沫的產生,一是極寬鬆的利率和信貸環境,二是熱錢轉向房地產市場。

從相隔7年的兩個峯值(00年3月和07年10月)來看,標普500都在1500點上下,基本是零升幅,但行業層面的分化卻是十分明顯的。升幅前三的行業是受地產週期和投資週期驅動的能源(+170%)、地產(+133%)、基本材料(+104%),跌幅前三的行業則是在泡沫之後進入修整期的科技(-49%)、電信(-48%)、非必需消費品(+14%)。

3.3. 08年金融危機:金融地產->新漂亮50

2008年的次貸危機是大蕭條以來最嚴重、涉及範圍最廣的一次全球性金融危機。從危機成因上來講,2000年的救市舉措埋下了2008年次貸危機的隱患。2000年之後,美國經濟在經歷了科網泡沫、911事件、財務造假事件、阿富汗戰爭與伊拉克戰爭等接二連三的打擊之後,急需一個新的增長點來走出困境,因而轉向了房地產市場以發展經濟,美聯儲從2001初開始連續13次降息,低利率刺激了抵押貸款和過度消費,造成了房地產泡沫。

2004年,基於通脹壓力,美聯儲低利率政策開始逆轉。2004年6月到2006年8月,美聯儲連續17次加息,利率由1%上升至5.25%。貨幣政策連續收緊對市場的衝擊在2006年下半年開始顯現,房價也開始鬆動,按揭違約風險明顯增加,MBS/ABS/CDS/CDO等金融產品的風險開始暴露。2007年4月,新世紀金融公司宣佈申請破產保護,揭開了美國次貸危機的帷幕。之後,美國次級抵押貸款機構出現多米諾骨牌效應,次貸危機全面擴散。

進入2008年之後,次貸危機進一步演變成全球性金融危機。2008年9月7日,美國政府宣佈接管房利美和房地美,9月15日有着158年曆史的美國第四大投行雷曼兄弟申請破產保護,9月16日美國政府宣佈接管全球保險巨頭AIG,接連的危機衝擊全球市場,並迅速擴散至歐洲、亞洲等金融市場。

貨幣政策大幅轉向(0利率、3輪QE)、財政刺激,危機慢慢解除。2007年9月-2008年12月,美聯儲連續降息10次,利率下限降至0,同時創新使用了多種貨幣政策工具以釋放短期流動性。並在2008年11月開始,先後開始了三輪QE,大量購買國債和MBS,壓低長端利率,以促進企業投資和居民消費,刺激經濟復甦。在2008年之後,美國政府均作為應對危機的主要加槓桿主體,美聯儲也開始財政貨幣化的進程,資產負債表持續擴大。

“後危機時代”與“新漂亮50”。金融危機之後,美國政府部門取代企業部門和居民部門,進入持續加槓桿的階段——08年為了應對金融危機先後實施3輪QE(QE1:08.11-10.04、QE2:10.11-11.06、QE3:12.04-14.09),直到17年才進入縮表階段,並持續到19年;時隔僅一年,20年為應對新冠危機再次開啟無限量QE,資產負債表由4萬億美元擴張到7萬億美元,22年應對高通脹再度被迫進入縮表階段。

財政赤字貨幣化帶來長時間的低利率水平、全球化的發展帶來低通脹的基礎,造就了新的一批“漂亮50”。

因此,這階段開始有一批新的以科技、消費醫藥、週期製造龍頭為主的“漂亮50”帶領股市走出10年長牛,賺“央行的錢”(分母利率下行)、上市公司加大回購力度(推升ROE和股價),賺“通脹的錢”(分子盈利上行)成了這個時代的主題。

同樣以股市的兩個牛市峯值(07年10月和21年12月)之間的指數表現來看,標普500上升211%、納指上升455%,行業升幅前三的為:科技+586%、非必需消費品+384%、衞生保健+330%,升幅後三的為:能源-28%、電信+24%、地產+68%。上一輪大週期的牛市品種在下一輪週期中的表現都較落後。

04 美股核心資產的“四次跨越”

美股的核心資產在過去50年能走出百倍甚至千倍以上的長牛行情,背後有其很特殊的歷史背景和時代進程。我們總結下來,美股核心資產前後共經歷了“四次跨越”。

4.1. 第一次跨越:80-90年代內需動力與消費升級

對於消費股佔主體的“漂亮50”來説,行情開始於70年代初期,騰飛於80年代中期到90年代,其背景環境來自內需動能的持續釋放與轉型經濟下的消費升級。

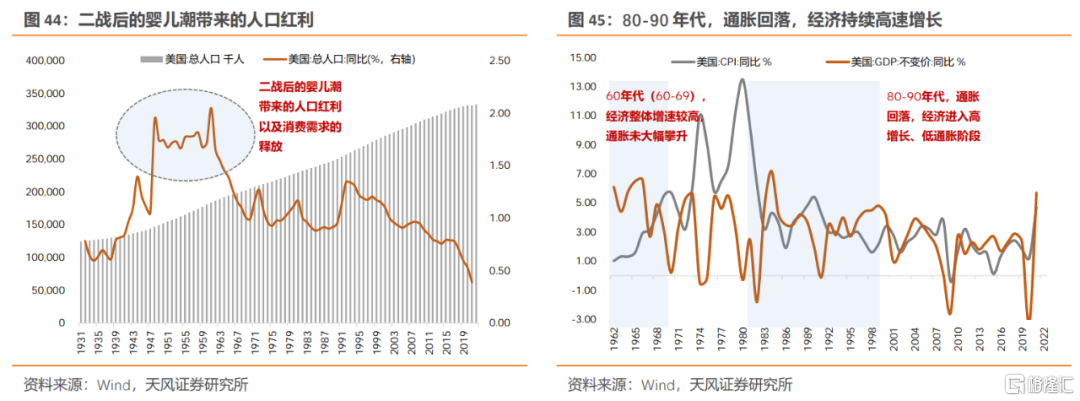

(1)二戰後嬰兒潮帶來的人口紅利以及消費需求的釋放,加上減税、財政刺激等政策舉措,開啟了60年代之後的消費“黃金時代”,其中,居民消費佔GDP比重由1965年持續提升至2010年左右。

(2)70年代之後,教育醫療、信息業、娛樂餐飲的GDP佔比持續提升,政策也引導經濟從製造業向服務業、信息業轉型。

(3)80-90年代,美國通脹大幅回落,經濟持續高速增長,並且隨着1978年,美國人均GDP過萬,居民整體消費力提升,內需動能持續釋放,進入了大眾消費時代。

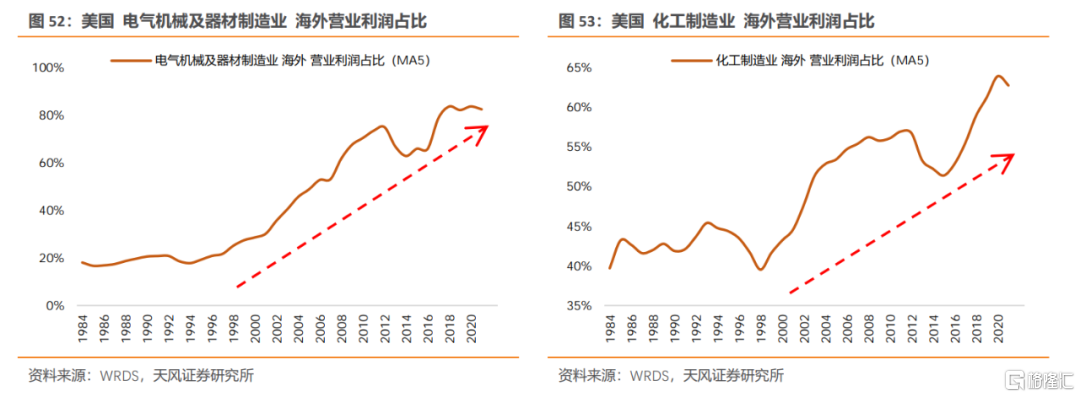

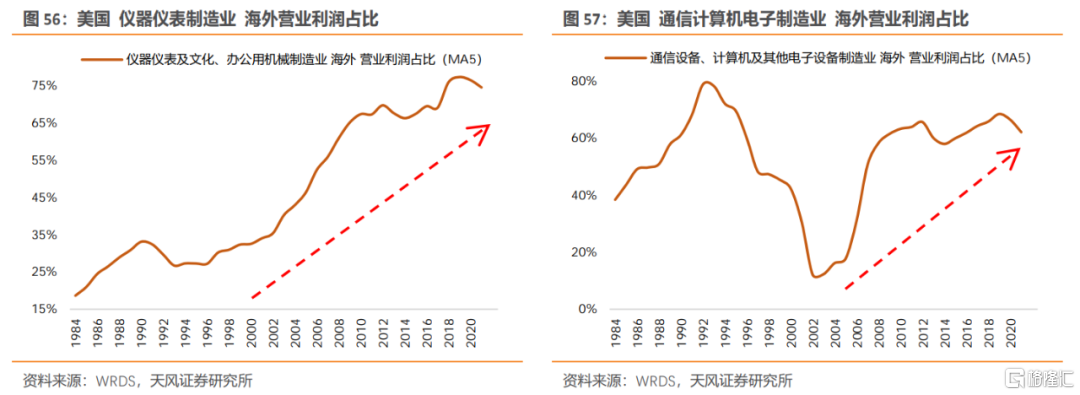

(4)90年代之後,消費品龍頭公司開始海外擴張,盈利能力進一步得到提升。

“漂亮50”案例:70年代是“漂亮50”的熱身階段,80年代中期開始,隨着通脹回落、服務業轉型見效、全要素生產率再度上行,漂亮50開始迎來長牛走勢——80年代,漂亮50上升457%,超額231%;90年代,漂亮50上升484%,超額168%;00年代,漂亮50上升75%,超額99%。

4.2. 第二次跨越:90-00年代行業集中度的提升

從美國50年代以來的行業格局演變來看,多數行業長期呈現集中度提升的趨勢。特別是80年代之後,美國經濟從製造業向服務業(80年代)、科技產業(90年代)轉型,反而促成了許多行業優勝劣汰以及集中度的提升。

在我們考查的24個SIC行業中,絕大多數行業集中度都是上升的:

(1)中游的加工製造、原材料,行業集中度易於提升,如黑色有色、金屬和非金屬製品、電氣設備、通用設備、化工製造等。

(2)下游的消費行業集中度穩中有升,如批發零售、食品製造、醫藥製造等。

(3)標準化程度較低,產品品類分散,或技術變革較頻繁的行業,集中度較難提升,比如文化娛樂、儀器儀表、科技行業等。

“集中度提升”案例:隨着經濟從高速增長階段進入低速穩步增長階段,多數行業都會出現集中度提升的過程;儘管盈利增速可能邊際回落,但龍頭盈利能力和盈利穩定性反而會得到提升,相應的股價表現也會更突出。但不同行業在集中度提升以及龍頭更迭過程中的表現也會有明顯差異。

(1)對於消費行業來説:較易塑造品牌價值和永續增長能力,龍頭地位也相對穩固。一般來説,擁有較強品牌價值和企業文化公司(如寶潔、強生、麥當勞、可口可樂),具備較強穿越週期的能力;但是對於靠商業模式創新,或者消費需求隨時代、世代不斷更迭的行業,永續增長受到的挑戰較大。

在26家存續的“漂亮50”公司中,截止2023年6月,平均市值接近1500億美元,且有14家位列世界500強(其中9家是消費)。諸如,強生、寶潔、可口可樂、百事、輝瑞等消費龍頭,享受的不僅是美國“高增長、低通脹”的黃金時代,還有行業本身行業集中度提升,帶來的盈利能力提升。但是,即便如消費行業,在行業混戰或商業模式變革的時期,也有一些公司會隕落,比如百年老店西爾斯和凱馬特,還有被輝瑞收了的普強和惠氏,以及曾經風靡一時、最後在產品創新浪潮中逐漸沒落的柯達和寶麗來。

(2)對於科技行業來説:創新與更迭令其延續輝煌難度加大,每個時代都有不同引領者,若缺乏消費屬性的話,則永續增長能力也相對較弱。

(3)對於傳統行業來説:一旦進入了成熟階段,伴隨着行業集中度提升,龍頭公司的行業地位、盈利能力反而會得到強化,永續增長的能力也會加強。

4.3.第三次跨越:00-10年代全球化的擴張

90年代中後期開始加速的全球化進程,帶來了兩個顯著的成果:一是全球化的分工、低生產成本的獲取帶來長期低通脹的基礎;二是新消費羣體的培養、全球市場份額的擴張驅動美股各行業龍頭盈利再上台階。

特別是2000年以來,全球化擴張的步伐,支撐美股各行業龍頭盈利和股價持續走牛,僅管科網泡沫之後有階段性衝擊,但並不影響其上行的趨勢。

“全球化擴張”案例:全球化擴張不只帶來這些行業龍頭公司新的成長空間,而且也驅使行業或公司的週期性弱化,甚至能獲得盈利能力中樞、估值中樞的抬升。

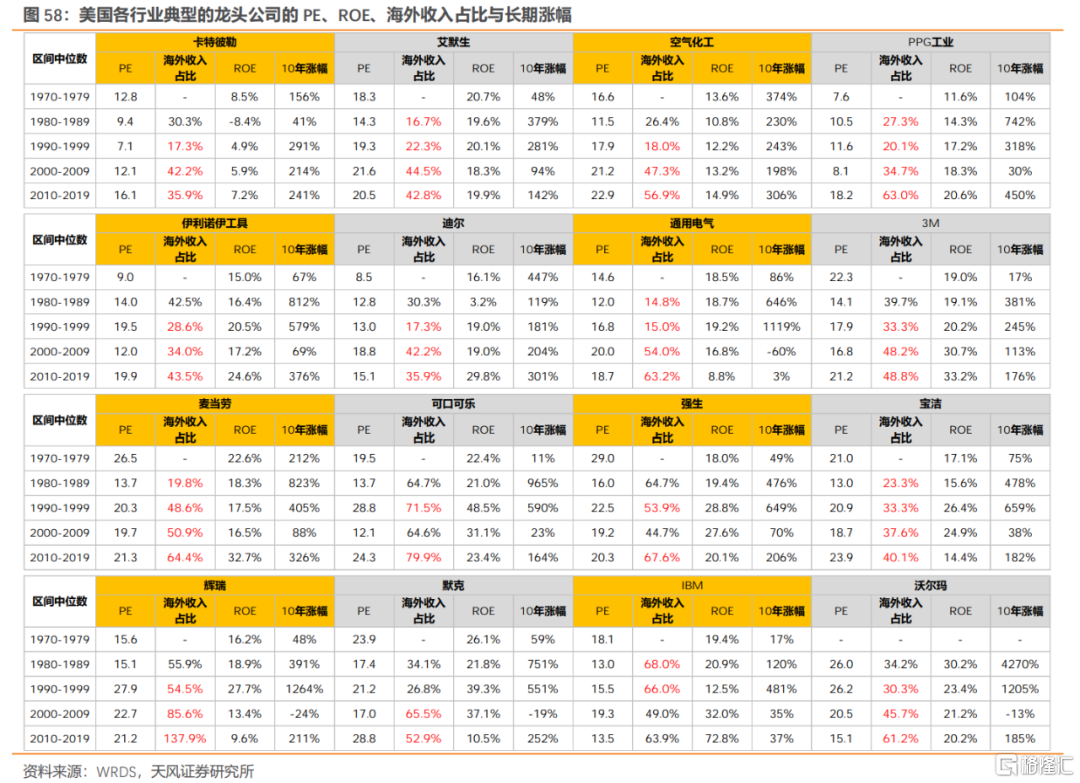

90年代以來,伴隨着海外擴張的增量貢獻,美股各行業龍頭ROE中樞都穩定在20%左右,無論是消費中的麥當勞、可口可樂、強生、寶潔、沃爾瑪,還是傳統行業中的艾默生、PPG工業、3M、伊利諾伊工具等,長期來看,都有一個較穩定的ROE中樞,相應地,穩定的盈利水平也對應着穩定的估值中樞。而此時,美股多數行業以及行業龍頭的估值和ROE中樞都進入到一個相對穩定的狀態——15-25倍PE,15%-20%的ROE。

4.4. 第四次跨越:10之後,分紅回購與科技應用創新

應對2008年金融危機:美聯儲解決路徑是貨幣政策大幅轉向、釋放流動性壓低長端利率,以促進企業投資和居民消費、刺激經濟復甦,此時政府部門取代企業部門和居民部門成為主要加槓桿主體,08-14年先後實施了3輪QE,17-19年進入縮表階段。

應對2020年新冠危機:美聯儲將貨幣數量工具與貨幣價格工具應用到極限,利率下限降至0,同時實施無限量QE,政府再度成為加槓桿主體,推出大規模財政刺激方案(2.3萬億的CARES法案),此後多次推出經濟刺激計劃,期間美聯儲資產負債表由4萬億美元擴張到9萬億美元,直到2022年為應對高通脹再度被迫進入縮表階段。

財政赤字貨幣化帶來長時間的低利率環境,對市場有兩個層面的影響:一是低利率水平大幅降低了企業融資成本和居民消費信貸的成本,增加企業盈利能力,大幅促進了國內消費需求;二是低利率水平使得上市公司發債回購股票的意願大幅加強,而回購能夠提升ROE、壓低估值,進而催化股票上升,但這需要較強且穩定的現金流支撐。

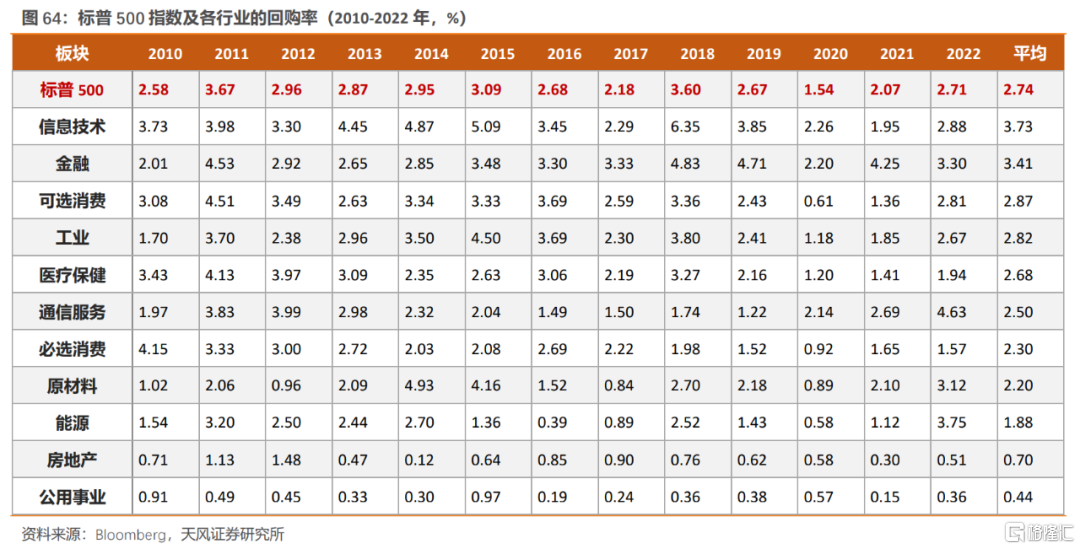

低利率環境下的大量回購也自然成了這個時代的主題之一。2010-2022年,標普500指數上升了325%,年平均回購率為2.74%。我們近似推算,估值貢獻了20%,盈利貢獻了142%,回購貢獻了163%。行業層面,2010-2022年平均回購率前三位的行業是信息技術、金融、可選消費,分別為3.73%、3.41%、2.87%。

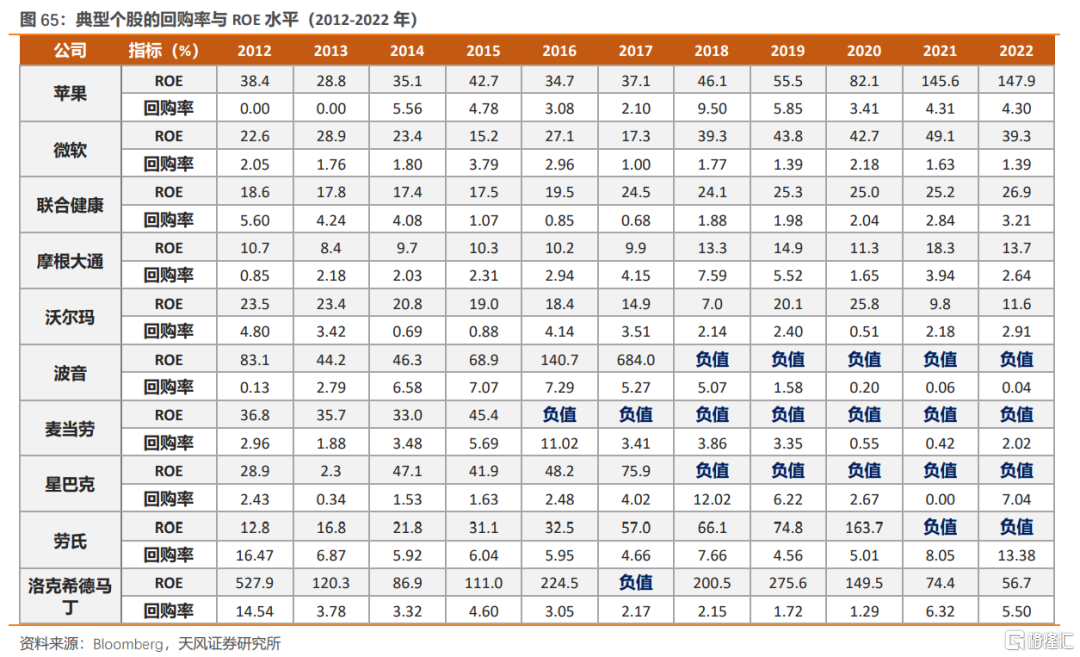

“回購”個股案例:90-00年代是美股海外快速擴張的階段,到了10年之後海外擴張趨於穩定,美股許多公司開始通過回購來維持盈利水平,龍頭公司包括蘋果、寶潔、聯合健康、勞氏、摩根大通、麥當勞、星巴克、沃爾瑪等,近10年平均回購率都在3%以上。

但是持續的回購也會使得淨資產大幅縮減甚至出現淨資產為負的情況,進一步導致ROE讀數階段性異常高甚至為負值,比如麥當勞、波音、星巴克、勞氏、洛克希德馬丁等公司都曾一度出現過這種現象。

另一個主題則來自科技產業週期的迭代與創新。2000年之後,科技產業週期(用半導體週期表示)更多體現在技術迭代與應用創新,本質上是第三次科技革命在信息技術、生物技術、新能源技術等應用端的突破,科技的創新應用實際上也強化了科技企業的消費屬性,真正實現盈利能力的提升。比如00-08年PC電腦和手機的普及、09-18年智能手機和智能設備的滲透、19年之後的AIoT和新能源技術的落地等。

這就從資金面和基本面造就了一批新的“漂亮50”。“新漂亮50”審美有別於70年代,既包括傳統的消費醫藥和製造藍籌,更重要的是新進了科技龍頭(比如MATANA:微軟、蘋果、特斯拉、谷歌、英偉達、亞馬遜),自金融危機之後,引領美股走出10多年長牛。

最後值得一提的是當前美股長牛的基礎和資產估值也面臨着一些新挑戰:一是這一輪通脹水平創出80年代以來新高,全球開啟緊縮週期,低利率環境不再;二是美國再工業化和逆全球化,打破了原有低通脹的基礎,勞動力市場持續緊張,通脹的粘性加強,使得未來利率較長時間內在高位持續更久。無限量QE受通脹水平的剛性約束,過去低通脹的基礎來自全球化的產業分工和低能源成本,隨着國際環境變化,美股“新漂亮50”盈利能力可能會面臨成本端的挑戰,估值中樞也將面臨利率端的挑戰。

風險提示:海外宏觀經濟風險,地緣政治風險,業績不達預期風險等。。

注:文中報吿節選自天風證券研究所 2023年09月10日已公開發布研究報吿《增長中樞下移的投資模式:以美股核心資產的四次跨越為例》,報吿分析師:

劉晨明 SAC 執業證書編號:S1110516090006

李如娟 SAC 執業證書編號:S1110518030001

許向真 SAC 執業證書編號:S1110518070006

趙 陽 SAC 執業證書編號:S1110519090002

吳黎豔 SAC 執業證書編號:S1110520090003

餘可騁 SAC 執業證書編號:S1110522010002

逸 昕 SAC 執業證書編號:S1110522080002

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。