A股收評:三大指數衝高回落,醫藥股強勢大爆發,油氣、貴金屬股齊回調

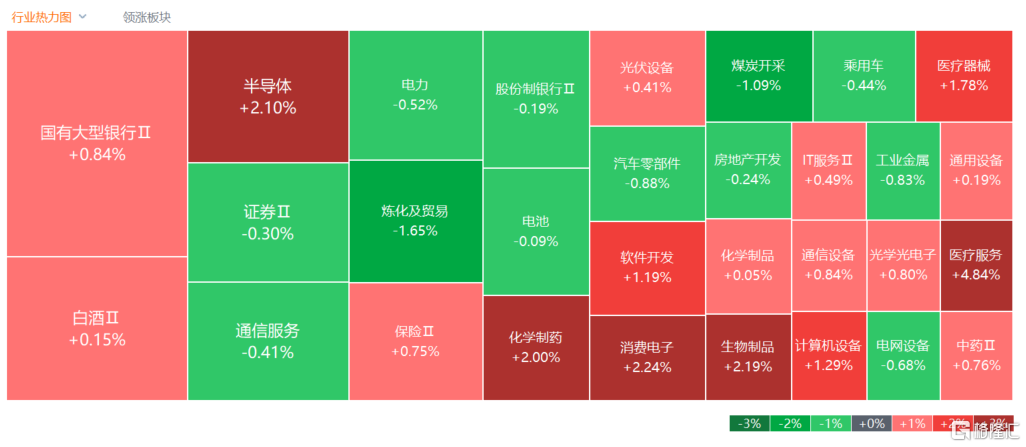

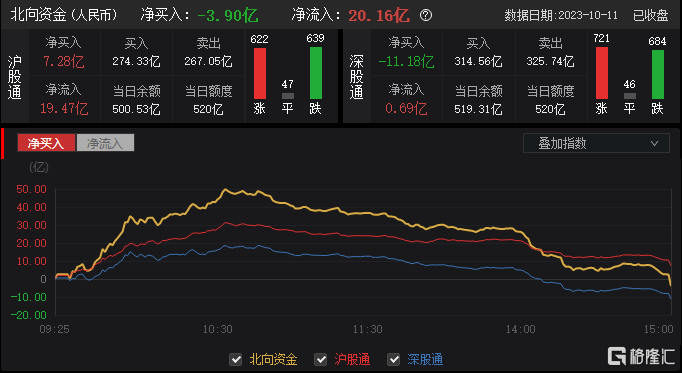

10月11日,A股主要指數今日早盤衝高後回落,午後小幅震盪,截至收盤,滬指升0.12%報3078點,深證成指升0.35%,創業板指升0.8%。兩市升跌個股數接近,全天成交8387億元,北上資金淨賣出3.9億元,為連續第四日淨賣出。

盤面上,醫藥板塊全天強勢,減肥藥及CRO方向領升,百花醫藥、昭衍新藥等多股升停;機器人板塊拉昇,中大力德一度升停;英偉達概念股拉昇,華勤技術領升;教育、6G概念、智能穿戴及混合現實等板塊升幅居前。另外,華為汽車概念震盪走低,賽力斯尾盤由升轉跌;油氣板塊回調,貝肯能源、仁智股份跌停;貴金屬板塊普跌,中潤黃金領跌;航天航空板塊下挫,中航重機跌停;汽車整車板塊走弱,江淮汽車領跌;鈦白粉、煤炭、退税商店等板塊跌幅居前。

具體來看:

醫藥醫療股全線走強,減肥藥及CRO方向領升,科源製藥20cm升停,百花醫藥、華森製藥、昭衍新藥等股升停,聖諾生物、泰格醫藥、常山藥業等紛紛衝高。消息面上,諾和諾德週二宣佈,GLP-1藥物Ozempic在一項預防2型糖尿病和慢性腎病患者腎損傷進展的Ⅲ期臨牀試驗中,已經達到提前結束試驗的預定指標。國信證券認為,2023年四季度是佈局未來三年醫藥行情的最佳時機。醫藥行業處於基本面向上(需求穩定可持續,優質供給湧現,一般供給持續退出,自主可控能力持續提升)、長期發展路徑清晰(創新、合規、國際化)的大週期。

半導體概念強勢,艾為電子、思特威-W升超11%,電科芯片、匯頂科技升停,中興國際升超6%。消息面上,近日,清華大學研製出全球首顆全系統集成的、支持高效片上學習(機器學習能在硬件端直接完成)的憶阻器存算一體芯片,在支持片上學習的憶阻器存算一體芯片領域取得重大突破,有望促進人工智能、自動駕駛可穿戴設備等領域發展。德邦證券指出,展望後續,預計芯片價格已經達到底部區間,同時出貨量有望隨着下半年旺季來臨而改善,帶來企業營收端修復。繼續建議積極佈局半導體板塊。

光刻機概念大升,藍英裝備升超13%,張江高科升停,晶方科技、奧普光電、京華激光升超4%。

教育股升幅居前,學大教育升停,科德教育升超4%,中公教育、創業黑馬升超3%。消息面上,教育部公佈首批28個市域產教聯合體,並指出建設“市域產教聯合體”是增強職業教育適應性和吸引力的重要舉措,是深化產教融合、服務區域經濟發展的途徑。南都記者注意到,第一批28個市域產教聯合體中,廣東省有兩個,分別為深圳市域產教聯合體、佛山市“兩高四新”產教聯合體。華為、科大訊飛、奇瑞等多個知名企業出現在名單中。

華為概念繼續活躍,常山北明、中國長城、匯頂科技、潤達醫療、恒銘達、通宇通訊、佛山照明、歐菲光等集體升停。消息面上,今日有消息稱,華為明年手機出貨量達7000萬部,相比今年和去年將翻一番。華為對此未予置評。

油氣股回調,仁智股份、貝肯能源跌停,通源石油跌超5%,準油股份、石化油服等跟跌。信達證券稱,近期油價已經就短期需求風險進行了相對充分的釋放和回調,中長期來看,原油需求仍保持增長態勢,原油供給偏緊的格局並未改變。疊加巴以衝突升級可能施壓原油供給端,進入11月後冬季取暖用油旺季來臨等,或將刺激油價產生上行動力。

貴金屬股大跌居前,中潤資源、中金黃金跌超3%,山東黃金、赤峯黃金跌超2%。渤海證券指出,鋼鐵、銅鋁方面,國內PMI重回擴張區間,隨着穩經濟政策持續發力,與宏觀需求相關度較大的鋼鐵、銅、鋁等品種的需求或逐漸改善。當前海外逐漸向降息週期過渡,國內經濟逐步復甦,建議關注相關板塊。黃金方面,短期美聯儲表態偏鷹,年內再次加息概率或增加,但中期看,高利率環境下美國經濟週期性回落或難以避免,未來金價有望進入降息預期驅動的上升通道,同時巴以衝突利好黃金的避險需求,建議關注相關板塊。

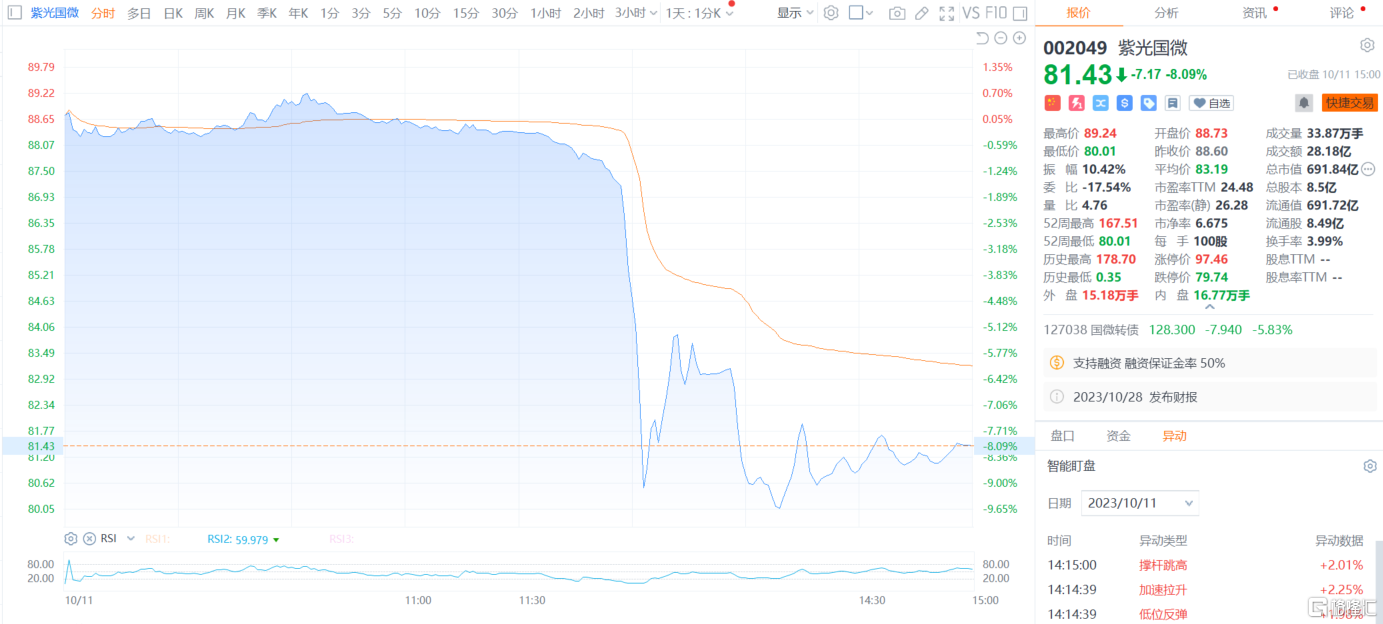

個股方面,紫光國微午後閃崩,收盤跌8.09%報81.43元,是指691.84億元。消息面上,紫光國微投資者熱線工作人員表示,目前沒有提前贖回國微轉債的打算,如果有這種情況肯定會及時提前公吿。目前沒有其他消息,公司各項業務都是正常開展的。

今日,北上資金淨流入20.16億元,其中滬股通淨流入19.47億元,深股通淨流入0.69億元。全天淨賣出3.9億元,其中滬股通淨買入7.28億元,深股通淨賣出11.18億元。

展望後市,光大證券指出,短期來看,在局勢明朗之前,A股投資者預計仍將以防禦為主。中期而言,A股走勢更多由國內因素決定。目前國內宏觀經濟持續改善,海外投行也紛紛看多中資股,因此中期趨勢不必悲觀。配置上,華為領銜的科技賽道是當下最確定的趨勢主線,不過存量格局下,要注意輪動節奏和階段兑現風險;另外,繼續挖掘三季報的防禦機會。