作者:范璐媛 陈见南

来源: 数据宝

若A股彻底美股化,市场将发生怎样的巨变?

2019年,科技和消费龙头涨势如虹,个股走势加速分化,核心资产成为年度热词,“A股美股化”再度成为市场热议的话题。

什么是A股美股化?申万宏源分析师2017年总结了“A股美股化”的三大核心特征: (1)行业内部龙头股可以给予估值溢价,而小盘股溢价开始均值回归。(2)波动率降低。(3)换手率降低。

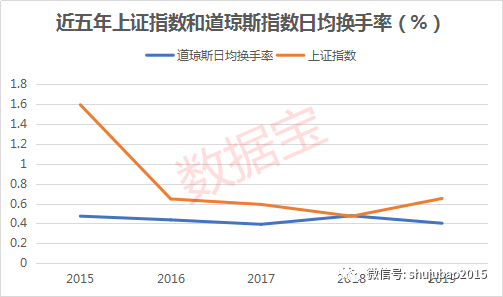

以上述标准为参照,已进入而立之年的A股市场,大涨大跌的交易日数量显著降低,步伐愈加稳健;上证指数日均换手率已经连续4年低至0.7%以下,相比2009年的高点下降近九成,趋近道琼斯指数0.4%左右的换手率;市场风格来看,绩优的大盘股强者恒强,绩差的小盘股日趋边缘化,大盘股溢价初现端倪,A股美股化趋势明显。

A股美股化的三大特征:

波动趋稳、强者恒强、龙头估值修正

特征一:告别大涨大跌,A股步伐愈加稳健

美股过去十多年的大牛市令人艳羡,道琼斯指数自2009年底部以来累计涨幅超过3倍多。这样的牛市是建立在慢牛、稳健牛的基础之上。

证券时报·数据宝统计显示,道琼斯指数2009年来涨幅最大的年份是2013年,涨幅达到26.5%。而整个2013年,道琼斯指数只有13个交易日涨幅超过1%,9个交易日跌幅超过1%,涨跌幅超过1%的交易日数占全年的比例不到10%。

近年来,A股的波动率也在降低,尤其是上证50指数,已经体现出一定的慢牛特征。整体看,A股正逐渐告别大涨大跌时代。截至11月底,上证指数单日涨跌幅在1%以上的交易日数合计62天,占全年交易日比例为27.93%,逼近十多年来新低,仅次于2014年、2016年和2017年,较巅峰期下降幅度超过5成。

换手率方面,2009年以来,上证指数有9个年份日均换手率低于0.7%,2016年至2019年连续4年日均换手率低于0.7%,去年日均换手率不到0.5%,趋近道琼斯指数0.4%左右的换手率。

特征二:大盘股强者恒强,小盘股日趋边缘化

美股牛市,更多的是大盘股的牛市。数据显示,今年以来美股大盘股表现显著优于小盘股。年初千亿美元市值以上股票,从年初至11月底涨幅中位数接近19%,50亿美元以下股票涨幅中位数不足4%。

A股今年的表现与美股基本一致。截至11月底,申万大盘股指数涨幅29.11%,中盘股指数涨幅24.32%,小盘股指数涨幅14.73%。同样以市值来区分的话,年初A股千亿市值以上股票涨幅中位数为16.41%,500亿元至千亿元市值区间中位数涨幅最大, 达到18.2%,50亿元以下股票涨幅中位数仅为7.51%。

千亿市值以上股票涨幅最大的是五粮液,超过155%。500亿元至千亿元之间的股票中,有4只个股涨幅翻倍,分别是立讯精密、牧原股份、泸州老窖和中信建投。其中除了中信建投外其他3只股票最新市值均已达千亿以上。

大盘股强者恒强背景下,小盘股日趋边缘化。年初至11月底日均成交额不足千万元的股票,全部是市值不足50亿元个股;而日均成交额不足5千万元个股中,则有85%的个股市值不足50亿元。

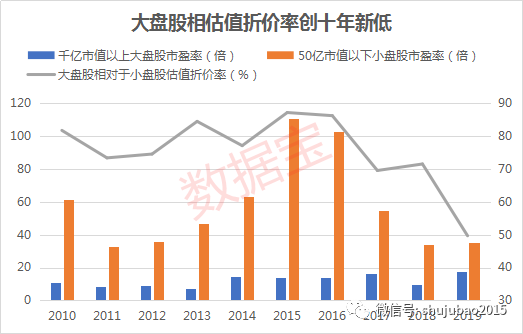

特征三:千亿市值股估值折价率创十年来新低

除了市场表现更好外,美股市场大盘股相比小盘股普遍获得更多溢价。数据显示,美股千亿美元以上股票市盈率中位数超过22倍,而百亿美元以下股票市盈率中位数只有18倍不到。

A股市场偏爱小盘股风气日久,且小盘股估值持续高企。这一趋势近年来有了较大的变化,大盘股估值溢价初现端倪。最新数据显示,千亿市值股票市盈率中位数接近18倍,比年初有大幅升高,而小盘股估值仍在30倍左右。

千亿市值股票市盈率中位数仅为50亿元以下股票的一半左右,这一数据创出近十年来新高,意味着大盘股估值相比小盘股折价率创出新低。2015年,该比值只有13%左右,千亿市值股票市盈率在15倍左右,而同期50亿元以下市值股票市盈率在100倍以上。

A股美股化的三大驱动力:

业绩分化、外资崛起、制度引导

A股美股化现象的背后,是近年来上市公司基本面分化、外资话语权增加、退市趋严等多重因素的共同影响。

驱动力一:高质量发展时代核心资产基本面更优

龙头股强者恒强的最根本原因在于高质量发展时代,上市公司业绩分化,净利润不断向以核心资产为代表的头部企业集中。

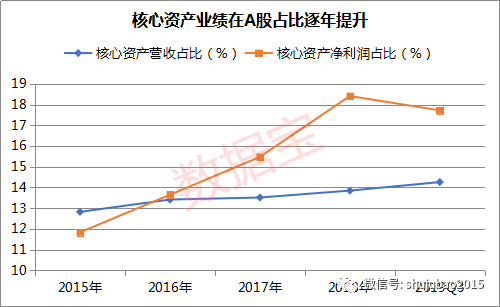

2015至2018年,“数据宝中国核心资产50”成分股的营业总收入由4万亿元增至6.3万亿元,增长56%;归属于母公司净利润由3209亿元增至6240亿元,涨幅达94.5%,包括贵州茅台、恒瑞医药、中国国旅等龙头在内的10股净利润实现翻番。

随着近年来核心资产业绩的高增长,其对A股净利润的贡献率也在不断提高。2019年前三季度,核心资产累计实现营业收入5.11万亿元,占A股总营收比重的14.26%,归属于母公司净利润5636亿元,占A股整体净利润的17.72%,比2015年增加了近6个百分点。

核心资产普遍拥有高于行业整体水平的盈利能力。2018年50只核心资产的净资产收益率中位数为18.84%,比全部A股净资产收益率中位数7.12%高出1.6倍,净资产收益率中位数较2015年提升了近两个百分点。

在高质量发展时期,企业内生增长能力对公司成长的重要性与日增强,核心资产作为细分行业龙头多具有护城河效应,未来成长并引领行业发展的潜力更大。

驱动力二:外资话语权大幅提高

近年来,伴随着互联互通开启、入“摩”入“富”等一系列A股开放进程的推动,外资在A股的话语权大幅提高。

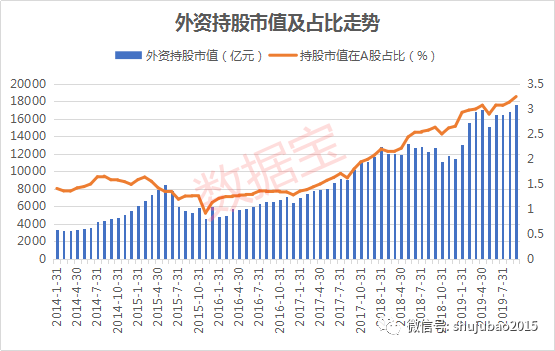

根据中国人民银行的统计,截至今年三季末,包括以QFII、RQFII和陆股通渠道进入A股市场的境外投资者合计持有境内股票资产总市值1.77万亿元,较上年末增长53.56%。外资持仓市值占A股总市值的比重为3.25%,较上年末增长了0.59个百分点,仅次于险资和公募基金,是持仓规模第三大的专业机构投资者,今年三季末外资持仓市值仅比公募基金少16%。

从外资构成来看,2014年以来新增加的外资流入额几乎全部来源于北上资金持仓市值的增长。当前北上资金持仓市值已超过1.26万亿元,近三年增加超6倍,占A股全部自由流通市值的5.3%。

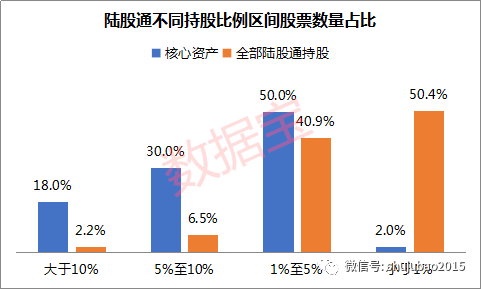

外资是核心资产的坚定簇拥者,随着外资在A股话语权不断增加,其投资偏好也对A股市场的整体投资风格施加了较大影响。当前北上资金对半数核心资产的持仓占比超过5%,而在所有陆股通标的中,北上资金持仓占比超过5%的个股占比不足十分之一。

数据来源:中国人民银行

驱动力三:改革进行时,A股迎最严退市年

A股美股化趋势的背后离不开政策的引导。作为资本市场改革的试验田,科创板试行的注册制下,公司发行定价更加市场化,新股“破发”现象重出江湖。与此同时,A股也迎来了最严退市年。

数据宝统计,今年以来已被强制退市或公告将被强制退市的A股公司有12家,数量超过了过去三年从A股退市的公司数量总和,为近十年来最高。退市股数量的增加与“面值退市”制度的实施密切相关。自去年面值退市第一股中弘股份后,今年因股价连续20个交易日每日收盘价低于1元引发的“面值退市”的个股已有雏鹰退、华信退等6家。

发行注册制改革和退市趋严的政策增加了绩差股的投资风险,从而导致场内资金从相关股票撤离,追逐投资价值更高的核心资产。

A股美股化的趋势将会如何演化?

虽然今年A股美股化的趋势已逐步显现,但A股与美股在投资者结构、核心资产结构和交易结构方面仍存在较大不同。这些差异可能预示着未来A股美股化持续演化的方向。

差异一:散户市VS机构市,投资者结构存差异

根据海通证券和国金证券研报的数据,2018年美国、日本、中国香港市场的个人投资者持有的市值占比分别仅为4.14%、4.59%和6.82%。美国机构投资者持有市值占比高达93.2%。

相比之下,剔除法人持股后,当前A股境内专业机构投资者的持仓市值占比仅为31.9%,个人投资者持股市值占流通A股的比例高达59.79%,虽然近三年下降了10个百分点,但散户仍是对市场影响最大的主体,A股仍为散户市。

差异二:消费牛VS科技牛,龙头构成存差异

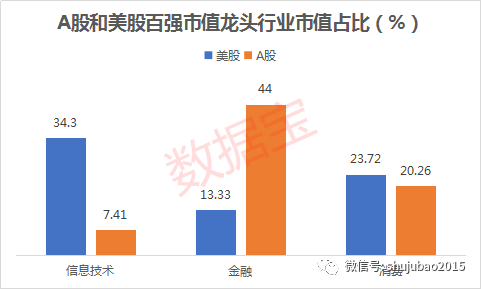

A股和美股市值龙头及核心资产的构成存在较大差异。美股市值排名前100的龙头公司中,信息技术行业公司有22家,市值占比34%,金融、消费和医疗保健行业龙头公司市值占比分别为13%、24%和12%。

而在A股市值排名前100的上市公司中,金融行业和消费行业公司市值的占比分别为44%和20%,信息技术公司的市值占比仅有7.4%,虽然今年科技龙头迅速崛起,但其在A股龙头中的市值占比较美股仍有相当大的差距。

纵向来看,过去三年A股消费龙头走牛,百强市值龙头股中消费行业市值占比由2016年底的13.91%提升至当前的20.26%,最新比值与美股相当。美股过去三年龙头市值占比提升最大的是信息技术行业,市值在百强市值公司中占比较三年前增加了近10个百分点。

差异三:交易结构不同,美股仙股率和退市率高企

近三年A股市值、业绩和场内资金均向头部核心资产集中,个股出现两极分化,破净股数量占比重回历史高位,部分绩差股甚至出现“仙股化”的特征。不过,与美股相比,A股的两极分化才刚刚开始。

数据宝统计,最新收盘价不足1美元的上市公司在全部美股上市公司中的比重超过5%,而当前A股市场2元以下的低价股占比仅为1.6%。从退市率来看,近十年从美国三大主板摘牌的股票超过2600只,与新上市的公司数量大体相当,而近十年从A股退市的个股不到50只。

未来若注册制改革在创业板、主板市场全面推行,A股的“仙股率”和“退市率”都可能会大幅提升。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

More Content