2月5日,证监会发布新的IPO监管规则,并在朋友圈的传播中引爆话题。尤其是“IPO前12个月的新增股东均需锁定三年”这一规定,有人欢喜有人忧。

不少炒股玩家觉得迎来了正义之光,保护了中小投资者,直呼:“韭菜割的太多了 必须休渔三年!”

对于股东和投资机构而言,引导其回归价值投资,并在违规代持、影子股东、突击入股、多层嵌套等IPO乱象上加了一道紧箍咒。

对于企业来说,不少正在进行PRE-IPO轮融资的企业,将迫于股东压力面临推迟或毁约的情况。

具体规定是什么?

根据《监管规则适用指引——关于申请首发上市企业股东信息披露》(下称《指引》)条例,其主要内容包括五个方面:

1、要求发行人清理股份代持,不存在违规持股情况;2、提交申请前12个月内入股的新增股东都要锁定36个月;3、加强对入股价格异常、多层嵌套股东的监管,要求穿透核查;4、压实中介机构责任;5、形成监管合力。

首先是大家颇为关心的,“提交申请前12个月内入股的新增股东都要锁定36个月”如何界定?

根据《指引》,发行人提交申请前12个月内有新增股东的,须充分披露新增股东的基本情况、入股原因、入股价格及定价依据,新股东与发行人其他股东、董监高人员是否存在关联关系,新股东与中介机构及其负责人、高管、经办人员是否存在关联关系,新增股东是否存在股份代持情形。上述新增股东还须承诺,所持有的新增股份自取得之日起36个月内不得转让。

该条例最终对突击股东的影响大不大?业内资深人士张曙东解读,或许没有想象中那么大。

报材料之前12个月内,即所谓“突击入股”的时间段认定;然后自取得新增股份之日(一般为工商变更登记之日)起锁定3年。

假设A投资人2021年5月5日入股B企业,7个月后即2021年12月5日B企业提交IPO申请,这属于“突击入股”的情况,IPO后其股票锁定期为2021年5月5日至2024年5月4日。

理想情况下,假设审核、上会、注册等环节需要耗时9个月,即2022年9月5日取得发行批文,批文有效期为12个月。如果届时一切顺利,B企业选择于2022年9月30日发行上市,则非突击入股股东、非控股股东的股票锁定期为2022年9月30日至2023年9月29日,突击入股股东要多锁定7个月;如果取得发行批文的时间超过9个月,或者届时市场不好,B企业选择延后发行,则突击入股股东多锁定的时间会少于7个月,甚至跟其他非控股股东的锁定期一样。

张曙东认为,除非是入股后第二个月就提交IPO材料,否则锁定期的差别并没有那么大,并非1年和3年的差别。而且,在众多的Pre-IPO项目中,真正能够在预计时间内实现IPO的其实是少数,如果真的比其他非控股股东多锁定了几个月,其实是幸福的烦恼。

二是,严格规范股份代持行为。发行人股东在提交IPO申请前,应依法清理股权代持,明确发行人应披露其股东主体资格符合国家相关规定,不存在违规持股情形,披露股权代持的形成原因、演变情况、解除过程、是否存在纠纷或潜在纠纷等。

三是,对异常价格入股提出严格核查要求。发行人的自然人股东入股交易价格明显异常的,要求中介机构核查该股东基本情况、入股背景等信息,发行人也须说明该自然人股东基本情况。发行人股东的股权架构为两层以上,且为无实际经营业务的公司或有限合伙企业的,如果该股东入股交易价格明显异常,中介机构须对该股东层层穿透,核查到最终持有人;最终持有人为自然人的,发行人须说明自然人基本情况。

四是,进一步压实中介机构责任。中介机构不能简单以机构或个人承诺作为依据,重点对入股价格异常股东、临近上市前入股股东进行核查,应当全面深入核查包括但不限于股东入股协议、交易对价、资金来源、支付方式等客观证据。

五是,形成监管合力。发行人股东存在涉嫌违规入股、入股交易价格明显异常等情形的,可就反洗钱管理、反腐败要求等方面征求有关部门意见,共同加强监管。

突击股东锁定3年,有哪些影响?

关于“提交申请前12个月内入股的新增股东都要锁定36个月”,具体有哪些影响?

首先,目的在于打击突击入股的监管套利行为。

去年因为注册制推行,降低了上市门槛,很多科技企业和投资机构感受到春天来临的喜讯,资本市场涌现IPO热潮。

一位PE合伙人观察到,由于注册制的放宽,在最近一年,突击入股的现象比较严重。

实际上,在注册制实施之前,一直是IPO前12个月内入股股东均需锁定36个月,只是在近几年注册制实施后才有所放松,要求IPO前6个月内入股的股东锁定36个月,而IPO前6个月之上入股的都锁定12个月。这次将IPO前6个月调整至IPO前12个月锁定36个月,是重回科创板之前的规则。

近些年因IPO突击入股被判刑的案例屡见不鲜。

这当中有监管干部投机取巧。以被判刑7年半的原处罚委主任欧阳健生为例,他曾以代持的形式,超低价突击入股史丹利和合力泰IPO,获利上千万元。

一些监管干部下海后通过成立的PE机构突击入股上市公司的也不在少数。以1月21日过会的明泰控股为例,其在上市前突击引入6家机构投资者,其中4家PE为前证监系统官员或发审委员下海创办,另外两家为地方政府部门官员下海创办,一度引发市场热议。

也有一些投行保代找人代持突击入股,获利数十倍后退出,并将其视为“行规”。2019年公告披露,三位广发证券员工于2009年底在东方国信上市前突击入股,通过代持方式,以每股4元的低价购入东方国信股份。2011年1月,东方国信顺利上市,发行价为每股55.36元。股票解禁后,2013年抛售原始股,共计获利4000余万元。该三人以受贿罪,判处有期徒刑一年九个月至两年六个月不等。

其次,这在一定程度上延缓企业IPO的申报速度,对缓解IPO排队问题有积极作用。

截至1月27日,上交所共有199家企业排队科创板IPO,73家企业排队主板IPO,深交所有395家企业排队创业板IPO,49家企业排队中小板IPO,合计716家。这一数据较注册制实施之前200多家的排队数据大为增加,IPO“堰塞湖”现象严重。

有券商投行人士向猎云表示:“正在进行pre-ipo轮融资的企业,可能要推迟或毁约,估计会有一大批企业迫于股东压力,将对IPO时间进行博弈,可能会发生延迟提交IPO申请的情况。”

他认为,突击入股从6个月提高到12个月,其实也是变相跟企业说“晚一点来就好”。证监会此举主要是希望打击突击入股的监管套利行为,当然肯定也会延缓企业IPO的申报速度,有些企业会选择多等几个月,跨过12个月入股的窗口期,就可以不再受36个月锁定期的限制,这也会缓解了当前的IPO排队家数比较多、等待时间较长的问题。

此外,对于投资机构而言,在投资决策上将重回投资价值论。

在新规下,试图通过“突击入股”套取短期利益的投机行为将受到极大制约,也大大增加了牟取短期暴利的不确定性,套利空间受到最大程度压缩。但是,对于着眼长远、布局早期的价值投资者而言,则几无影响。因此,从长期来看,私募股权投资最终将回归到价值投资的本质,促进机构投资者长期谋划,提早布局。

某家投资机构合伙人表示,未来PE要VC化了。她认为投资机构人员结构一定发生大的变革。与年龄段无关,而是那些仅盯着眼前收入,看不到未来增长趋势,看不懂业务和产品的投资人一定会被淘汰。“投资人未来的竞争力一定是对行业和产品的理解有多深,未来一定是有产业经验还创过业的投资人更有话语权。”

哪些企业将受到影响?

指引也表示,发布之日前已受理的企业不适用“突击股东锁定3年”的条例,而在发布日之后所有已受理、待申报的IPO企业均须对照《指引》要求重新规范信息披露文件。

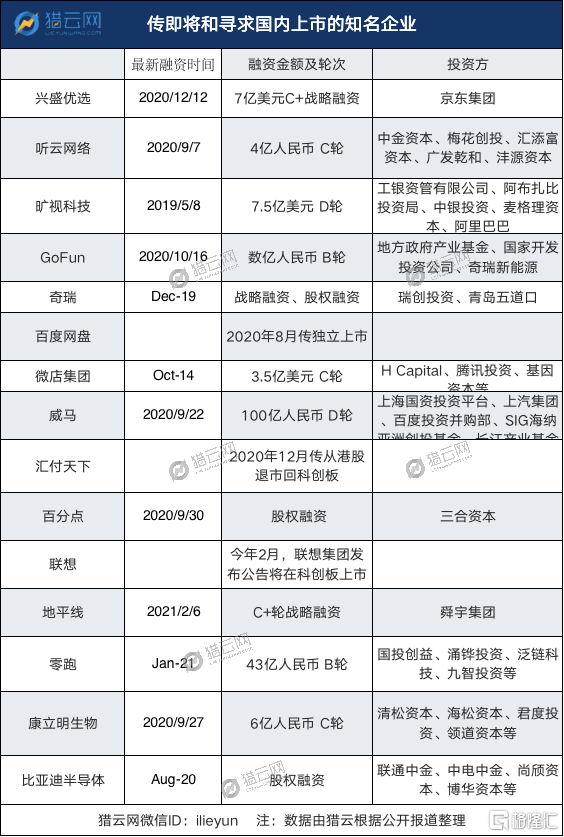

在市面上,有不少企业传出正寻求上市或想要上市的企业,猎云网整理如下表格。以下企业上市进程或多或少会受到此次指引条例的影响。

上述PE人士认为,去年因注册制出现IPO热潮,尤其是一些热门赛道,寻求上市的想法迅速增加,资本市场较为火热。他认为企业和投资机构还是开心得太早了,等限售期过后减持的时候就没那么乐观了。

“去年,由于涌现众多新股发行,股票破发现象频出,有的确实没什么成交量,一天1000万的成交额,减持100万将会砸掉10%。而这个注册制配套措施出来,一定程度上让大家对IPO恢复理智。”

More Content