2021年3月30日,中国再保险(01508.HK)召开了2020年度业绩发布会。

中再集团副董事长兼总裁和春雷、总精算师田美攀、董事会秘书朱晓云、业务总监李明、中再产险总经理张仁江、中国大地保险副总裁路晓伟、中再资产副总经理罗若宏出席了本次会议。

一、疫情之下业绩保持高质量增长

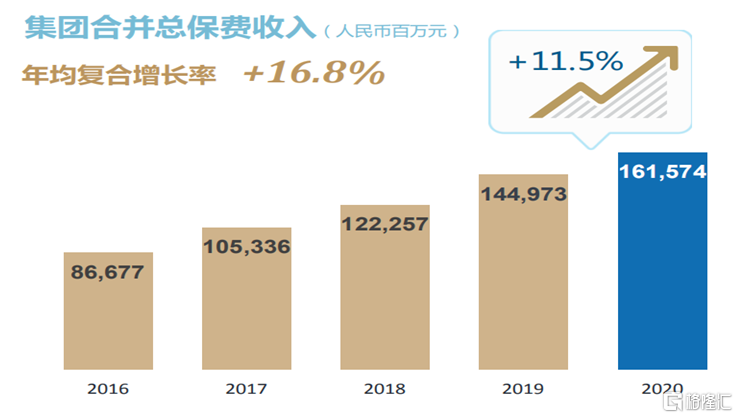

自2016年至今,中再集团合并总保费收入年均复合增长率达到16.8%,2020年中再集团合并总保费收入达到人民币1615.74亿元,同比增长11.5%。其中,剔除财务再保险后的集团核心业务总保费收入是人民币1392.64亿元,同比增长20.9%。

2020年,公司再保险业务各重点领域均实现了较快增长,业务结构不断优化。财产再保险境内临分业务分保费收入同比增长38.5%,财产再保险新兴业务分保费收入同比增长29.0%,财产再保险境外业务总保费收入同比增长6.9%,人身再保险境内保障性的业务分保费收入同比增长21.3%。

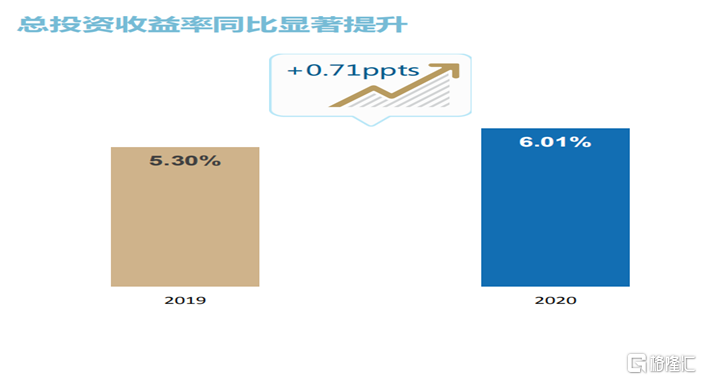

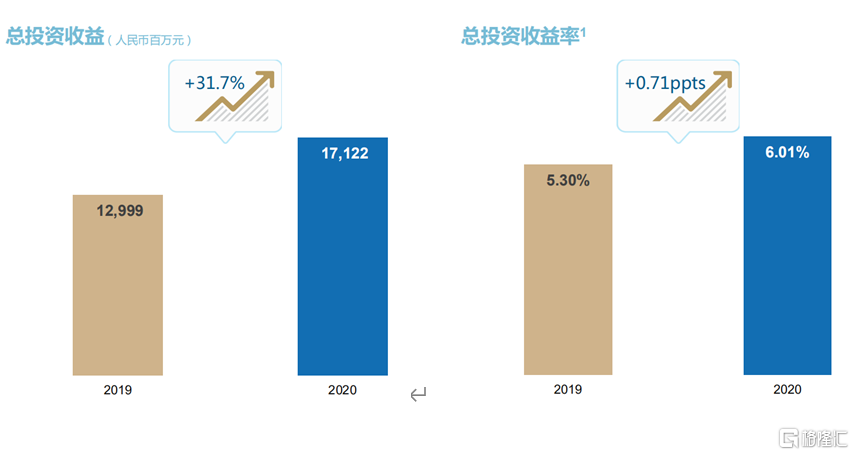

公司投资业务也取得了优异成绩,2020年总投资收益率达到6.01%,同比提升0.71个百分点。公司二级权益投资大幅跑赢市场,A股的二级权益综合收益率跑赢沪深300指数超过1700个bp,H股的二级权益综合收益率跑赢恒生指数超过1600个bp。

疫情之下,公司仍能保持效益稳定。2020年公司境外业务总体净损失大致在2.05亿美元,全年实现归母净利润人民币57.11亿元,同比下降5.6%。若剔除疫情影响损失后,税前利润同比增长7.0%。

风险管理方面持续加强。2020年公司各经营主体综合偿付能力充足,中再产险为231%,中再寿险为229%,大地保险为338%,集团合并为215%。国际评级继续保持稳定,标普全球财务实力评级为"A",贝氏财务实力评级为"A(优秀)",评级展望均为稳定。这得益于公司强化风险排查及化解、上线国际巨灾组合风险管理平台、建立负面清单制度及强化重点风险穿透管理。

二、各项战略稳步推进

2020年,中再集团继续围绕"平台化、科技化、全球化"三个支点稳步推进各项战略。

平台化建设:

1、推进"一带一路"建设。中再推动成立了中国"一带一路"再保险共同体,并担任主席单位和管理机构,累计签订了"一带一路"合作备忘录32个,合作网络覆盖了136个国家和地区,为超过600个项目提供了大致人民币3500亿元风险保障。

2、完善巨灾保障供给。中再集团与中国地震局联合发布了中国地震巨灾模型3.0,与17家境内保险机构签署了该系列模型的使用协议,开发完成了中国台风巨灾模型2.0,深度参与了全国16个省市地区的巨灾的试点。在8成以上项目中担任首席再保人。

3、加快创新业务平台推广。IDI业务2020年实现分保费收入人民币4.01亿元,增长12.2%。公司持续深化上海、北京等地IDI的平台建设,IDI平台累计实现保费超过了人民币40亿元,总保障面积超了1亿平方米。

4、积极服务健康保障需求。中再寿险牵头参与重大疾病经验表修订工作,战略投资医疗创新支付企业,构建了"产品+特药"民生保障新模式,参与了20多个地市的"惠民保"产品开发;推进长期医疗险创新,率先合作开发终身医疗产品,向行业输出新重疾定义解读与病种建议。大地保险对接大病医保需求,为2200万群众提供了23.9万亿元的风险保障。

科技化建设:

1、升级内部基础设施建设。中再产险推进"数据+业务"双中台建设,实现90%业务的线上化,80%数据集中在线;中再寿险加速"数据+业务"双中台建设,首创保单数据平台,首次实现精算预估线上化;大地保险数据中台建设扎实推进,数据应用在客户洞察、理赔欺诈等领域发挥了积极的效能,理赔年减损金额约人民币5亿元。

2、打造开放性的对外创新平台。中再产险与大地保险建立了基于区块链平台的账单解决方案,中再寿险开发了首个区块链再保的临分系统,实现直保与再保临分数据的直连,促进数据安全共享。公司用大数据分析和人工智能算法,实现了精准营销、智能风险评估,服务客户银保业务的发展。

3、平台创新助力业务发展。"再o瞰"平台实现对直保公司的商业化输出,"再o医"平台为7家保险公司提供健康管理服务。公司也打造了国内首个核电厂数据线上化管理平台。"中国大地超级APP"上线首年即触达220万客户,家用车续保率达61.4%。

2020年,数字中再1.0顺利落地,2021年公司将正式发布数字中再2.0规划,加快推进公司数字化转型。

全球化建设:

1、完善顶层设计。公司通过设立境外发展和管理委员会,不断完善境外机构的发展战略、业务规划、机构设立、资本投入等重大事项的审议和决策机制。

2、加快全球布局。中再香港实现了良好开局,开业首年即在香港准则下实现盈利,设立了中再产险马来西亚分公司,设立了桥社爱尔兰保险公司百慕大分公司,新加坡分公司获得寿险经营牌照。

3、优化桥社管理。集团公司聚焦战略、资本、人力、风险等重要领域的管控,中再产险负责业务计划、绩效考核等日常经营管理事项,顺利实现了两年过渡期业务、经营、队伍的"三稳定"目标。

4、强化境内外协同。公司优化北京平台和新加坡分公司的业务组合,提升资本效率,借助桥社市场、人才及技术优势,引进了网络安全险、清洁能源险等国际成熟的综合风险解决方案,完成了政治暴力险、恐怖主义险等产品的升级。

三、业务分析

1、财产再保险业务

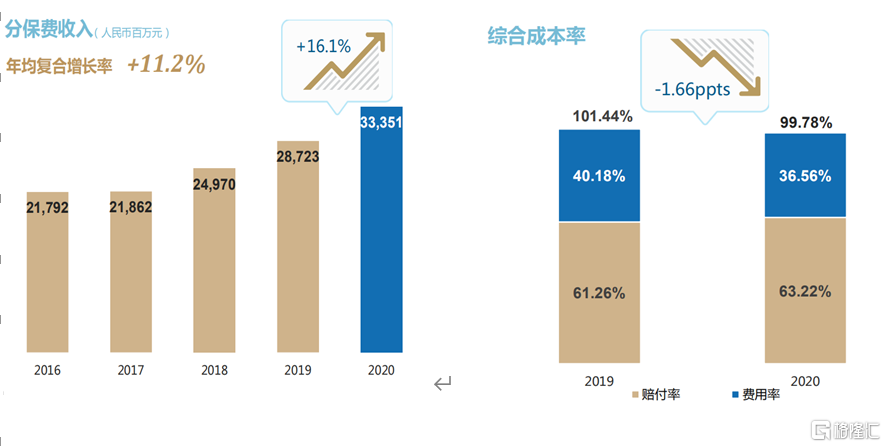

2020年境内财产再保险业务的分保费收入是人民币333.51亿元,同比增长16.1%,该部分收入再创新高。值得一提的是,偿二代实施以后,2016年分保费收入明显下滑,但在公司适应业务转型后,取得了明显成效,2016年至2020年的年均复合增长率为11.2%。另外,承保效益明显改善,综合成本率同比下降1.66个百分点至99.78%。

需要注意的是,由于财产险市场增长动能加速向非车险转型,业务复杂度陡然变高,非车险占用资本也更多,直保公司分保意愿明显加强,境内财产再保险业务保费增速持续超过直保行业。在剔除增长较快的农险业务后,公司的境内业务保费增速仍然达到了12.4%,也优于财险直保行业。

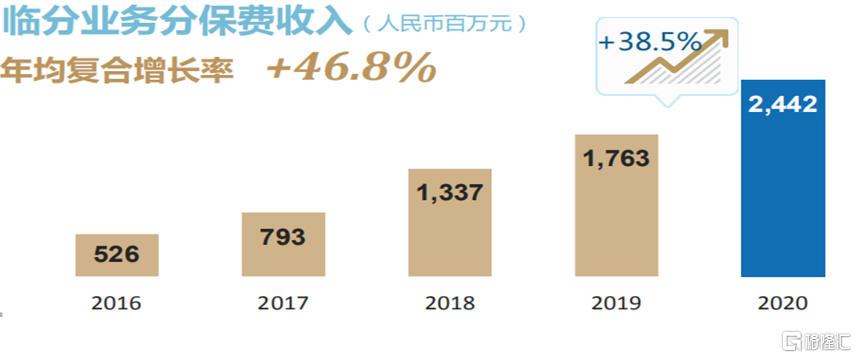

业务结构也在持续优化。2020年临分业务分保费收入为人民币24.42亿元,同比增长了38.5%,2016年至2025年的复合增长率为46.8%。新兴业务领域的发展优势也进一步巩固,中国海外利益项目保险、环境污染责任保险、巨灾保险、建筑工程质量潜在缺陷保险等新兴业务领域,实现保费收入人民币16.17亿元,同比增长了29.0%。

2020年境外财产再保险同比增长6.9%至人民币150.17亿元。另外,受新冠疫情影响,境外财产再保险业务的综合成本率为108.72%,同比提升了7.52个百分点。如果剔除疫情影响后,综合成本率是96.70%,较去年有4.50个百分点的下降,业务质量改善。

另外,受益于全球部分地区和险种费率上升,桥社业务收入实现了人民币110.49亿元,同比增长达到14.9%。同样地,由于疫情影响,综合成本率有所上升,达到了103.64%,但剔除疫情影响,桥社业务质量也出现了改善趋势。

2、人身再保险业务

总体来看,人身再保险业务呈现收入快速上涨、结构优化、质量上升的特点。

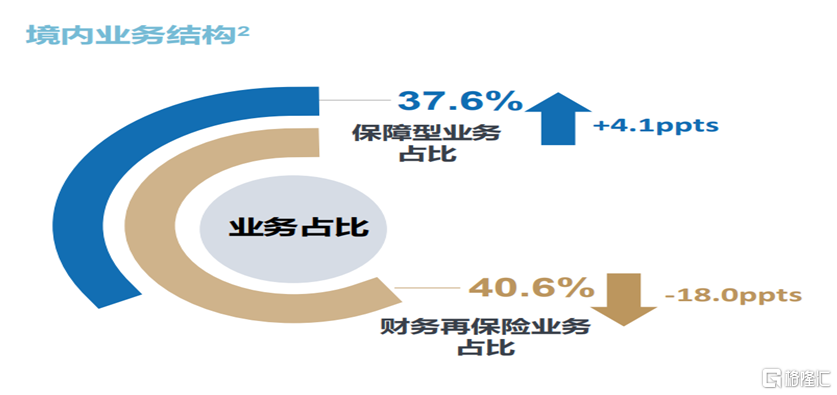

2020年人身再保险业务保费收入人民币665.18亿元,同比增长了20.0%。其中境内保障型业务达到了人民币206.88亿元,过去三年年复合增长率达到了42.7%。中再香港实现分保费收入人民币59.29亿元,开业首年实现了在香港准则下的报表盈利。

业务结构方面,2020年境内保障型业务的占比达到了37.6%,同比提升了4.1个百分点。与此同时,境内的财务再保险业务占比为40.6%,同比下降了18.0个百分点。

另外,公司短期保障型业务综合成本率持续下降,从2017年的98.58%一路下降到2020年的97.06%,主要得益于公司持续推进精细化管理,优化业务动态监控,深化风控模型研发,落实调费机制,化解防范业务风险;同时公司创新发展效益型业务,利用经验分析、产品迭代、多元化平台合作,积极拓展新业务,优化业务结构。

中再充分发挥"产品+"、"数据+"和产业融合优势,不断夯实其核心竞争力。在"产品+"方面,公司合作开发新定义重疾险、长期医疗险,推动了健康险创新迭代,且推出了"惠民保"产品,覆盖了20多个城市,创新开发大湾区跨境医疗保险、大湾区专属重疾险,丰富原创性产品储备。在"数据+"方面,公司参与修订完成新重疾表,参与编制意外险发生率表,积极推动数据共创,多元化合作对象,进一步拓宽数据源,并通过人工智能和OCR图像识别技术提升理赔数据精准刻画能力,"数据+定价"、"数据+风控"广泛应用于业务拓展及防亏减损,加速数据场景化应用。在产业融合方面,公司开展了产业研究,形成了战略顶层设计,战略投资了镁信健康,开展大健康产业融合的路径探索,同时也在探索创新支付,让商保和药企发展互促互利,服务民生。

3、财产险直保业务

2020年财产险直保业务的原保费收入为人民币477.51亿元,同比减少1.4%,综合成本率104.44%,同比上升了4.55个百分点,其中赔付率为61.84%,同比提升5.08个百分点,费用率为4242.60%,同比下降0.53个百分点。综合成本率提升主要是车险综合改革及新冠疫情等因素的影响。

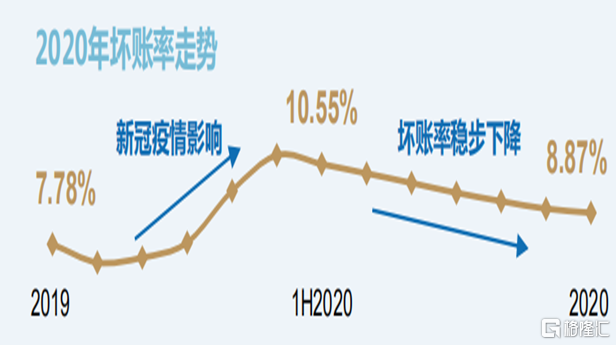

另外,公司不断优化财产险直保业务结构,持续加强风险防控。车险方面,受车险综改的影响,2020年的车险保费有所下降,通过C指数有效识别与筛选风险,家用车占比提升至73%,并且公司持续加强成本管控,控制特种车与货车等高风险业务占比,车险业务结构持续优化。非车险方面,公司主动调整保证保险业务节奏与规模,原保费收入同比下降。由于积极控制风险敞口,保证保险坏账率受疫情影响在上半年出现阶段性上升,5月份达到高点以后稳步下降,全年实现了承保盈利。在剔除保证保险的其他非车险业务上,原保费收入同比增长7.3%。

4、资产管理业务

2020年总投资收益为人民币171.22亿元,同比增长31.7%,总投资收益率为6.01%,同比提升0.71个百分点。截止2020年12月31日,集团总投资资产余额为人民币3079.57亿元,较2019年年底增长了17.6%。其中固定收益占比为75%,股权及基金投资占比为19.6%,配置策略稳中求进且均衡。

四、未来展望

展望2021年,公司未来会面临新挑战、新动力、新格局。

新挑战方面,全球疫情冲击下,国内外宏观形势更加复杂和多变,这是大的挑战背景。需要注意的是,车险综合改革、偿二代二期工程、IFRS9及IFRS17等政策陆续落地,严监管趋势持续。再者,境内直保市场马太效应进一步凸显,再保市场开放力度加大。还有就是,巨灾频发考验境外业务风险管理能力。

新动力方面,保险业目前处于战略机遇期,我国经济长期向好,将推动中国成为全球最大的保险增量市场。政府治理能力的现代化建设,激发了新型险种的发展和推广,包括责任保险、巨灾保险等等。同时,老龄化加速、中产阶层的崛起,对大健康、大养老提出了新的结构化的需求,这是一个目前对中国保险行业来说最大的风口。同时,再保险服务"一带一路"的建设将大有作为。

新格局则主要体现在三个方面。金融科技推动商业模式变革;保险行业向多元化供给、有序化竞争、内涵式增长方向转型;"保险+健康管理""科技+车险"等生态竞争成为发展新制高点。

未来,中再集团将围绕提升主营业务发展力、增强创新发展竞争力、强化业务转型驱动力、筑牢科技服务支撑力、加强集团整体管控力,寻求高质量发展。

附:问答环节分享

Q1:偿二代二期工程进展如何?对公司业务影响是怎样的?

A1:目前监管尚未出台定稿的版本,尚不能确定对集团合并及各个子公司偿付能力充足率和最低资本的最终影响。结合前期的测试以及最新的征求意见稿,二期工程对偿付能力的风险管理要求,应该说是更加的科学和严谨,有助于行业的健康发展。而二期工程正式实施后,各市场主体的偿付能力充足率,我们判断大概率是有所下降的,这也为公司拓展再保险业务提供了一定的商机。

Q2:寿再的创新业务的盈利水平该如何看待?

A2:中再寿险的产业融合首先是基于跟药的融合,尤其在跟特药的融合,我们跟镁信健康的合作也是在产业融合当中走出了一步,我们在跟药的融合方面,尤其是特药融合方面,我们新近做了几个事情,主要是做深做广。做深方面,主要是做深产品责任,比如说我们特药的品种增加,像脑胶质瘤的先进药等。另外我们也发展到境外,比如质重因子医疗,还有器械方面我们也做了一些探索。做广主要是两个方面,一个是把客户做广。过去我们特药主要是toC,现在我们把特药实际上应用在了惠民保,也就是toG的惠民保。此外,我们也把特药产品跟平台合作,跟药商合作,跟药店合作等等。另外,在做广方面,我们也逐步探索特药的延伸服务,像MDT,还有像基因检测,医院支持等等。另外一个方面,我们药的融合方面是从特药向必需药,向优质药进行融合。比如说向必需药,有些人做了心脏支架,那么要吃排异药,那么这个排异药也会作为我们重要的一个融合。比如说像慢性病里面的优质药,我们也会做一些融合。这个是在药的方面。

我们同时也探索跟医疗健康管理方面的一些融合。比如说跟医院的支付模式,跟互联网医院,跟口腔医院,跟眼科医院等等,我们都在探索融合。在融合模式上,我们既采用了镁信健康这种股权合作模式,也有我们业务的战略合作模式等等。所以,整体来说我们产业融合在2020年还是做了进一步的探索,也迈出了新的一步。刚才你提到了利润率的问题,或者是盈利能力的问题,能否用刚才提到的97%的COR来衡量。在目前阶段来说,我们觉得承保利润肯定是比这个数据要好。因为在目前阶段,大部分业务我们主要还是靠发生率来盈利。发生率目前来看还是不错的。但是,随着我们业务发展的深入,比如说像惠民保,我们说这一类的业务,包括慢性病,随着规模的加大,我们相信盈利不是来源于发生率,不是来源于我们大家不得病,我们相信利润主要是既能够为老百姓带来利益,同时也能够为公司带来利益的产业融合,通过压缩中间环节,通过提升效率,一方面既为老百姓提供了利益,增加了利益,也为公司盈利奠定了基础。所以,总体来说我们产业融合这一块随着业务的突破,我们觉得盈利性还是非常好的,我们也在这方面不断的耕耘。

Q3:中再产险的临分业务发展的态势和发展质量是怎样的?

A3:中再产险的临分业务,在近几年来发展比较快,去年我们的临分业务的增长达到了38.5%,近4年的复合增长率达到了46.8%。业务占比高的险种主要是IDI、意健险、工程险。我们在新兴领域和险种上也做了一些创新,临分业务仍然能够保持较快的发展速度。

另外,临分业务的风险比较特殊,不同的险种也有不同的风险。为此,在临分业务的管控上实行了条线化的管理。这些专业队伍有比较强的业务的筛选能力和风险的防控能力。所以临分业务的整体的盈利水平比较好,今后我们会进一步加强,争取能够取得更好的业绩。

Q4:重疾险定义修改之后,市场上产品变化是怎样的?对此,再保险是否存在一些机会?

A4:新定义下的重疾的变化:

1、同质性比较严重,基本上都是标配,责任多样化、复杂化。

2、功能多样化,新定义重疾有时候还加了长期护理等一系列的服务,这个基本上也成了一个标配,比如说像绿通、多学科会诊等等。

3、产品模块化,有一些极简产品,然后附加险作为一个模块插入,比如说像组合产品的销售,有些销售能力比较强的公司现在都往这个方向去靠,这个主要是满足不同客户群的需要。4、总体价格是稍微有点涨,涨的幅度很小,其实责任跟过去相比增长了不少。

业务的机遇体现在:

1、分出公司对风险、技术、数据的要求越来越高,对医学医疗实务进步的了解要求也越来越高。所以大多数的分公司的话都愿意分出来。

2、发挥我们的产品开发优势。在直保公司产品设计阶段,我们就介入到风险管控当中去。

3、我们依据依托数据优势,精准定价,提高竞争力,能够做到这种精准定价。

4、现在产品复杂化,技术要求非常高,公司已经很早就开始研究这一类业务,具备一定的领先优势。

Q5:公司预估新冠疫情的影响会持续到什么时间?

A5:关于新冠疫情对中再带来的影响。对于中再产险这边的整体影响,国内的疫情损失整体并不大,后续反倒带来了很多的业务发展机会。损失大的是国际业务,2020年所有的海外机构加起来总体受新冠疫情影响的损失是达到2.05亿美元,损失对我们来讲还是是比较大的。疫情发生之后,我们各机构根据涉及到疫情影响的保单全面进行了梳理,也提取了相应的保险责任准备金。这样的准备金提取应该说是比较充分的。2020年以后发展业务的保单都增加了除外责任,这也是跟国际上大多数公司采取了一致的措施。新冠疫情对公司的影响整体应该是可控的。

Q6:大地保险非车险业务盈利能力是怎样的?有什么样的优势?

A6:与车险相比,非车险相对来讲受一些自然灾害、意外事故的影响比较大,相对来讲波动也会稍微大一点。但是总体来讲,大非车业务,尤其是一些创新型的大非车业务还是有不错的盈利能力的。那么作为大地来讲,我们在未来的"十四五"期间也会进一步做大做强非车险业务和健康险业务。经过这么多年的发展,我们非车险业务的发展应该说积累了不错的基础。目前来看我们大非车的业务占比已经达到了45%左右,尤其是在IDI,还有安全生产责任险、公众责任险、环境污染责任险等,我们这几年也是保持了较高的增速。在农险方面,截止到目前为止,我们也拿到了接近多个省的农险业务资格。未来农险的规模也会进一步的拓展,这个还是有比较大的优势的,其中最大的优势是大地保险属于中再集团的一员,能够得到较好的再保支持。同时我们大地的偿付能力是非常充足的,这也为我们下一步继续做大做强非车险业务提供了坚实的偿付能力的基础。

More Content