之前的文章,我预言过未来一段时间,美债收益率不会再是刺激市场神经的问题,现在看来确实如此:这几天无论美股还是A股,市场情绪都很好,标普500站上4000了,而美债收益率其实已经攀升到1.7%以上了。

今天想单独来讨论一下美债收益率的涨跌到底意味着什么?

1

美股与美债

媒体大肆渲染美债收益率上升的可怕,这些年来,我已经见过许多次了。会有这种恐惧心理,是因为人直觉地会觉得,利率上涨会打压流动性,因此股市要跌。

其实如果花点心思做个简单的复盘,就有图有真相了。

1982年10月到现在,美国股市是一轮超级大牛,债市看上去也是一轮超级大牛。当然,超级归超级,超级大趋势中的波动足以发动一场场股灾和债灾。

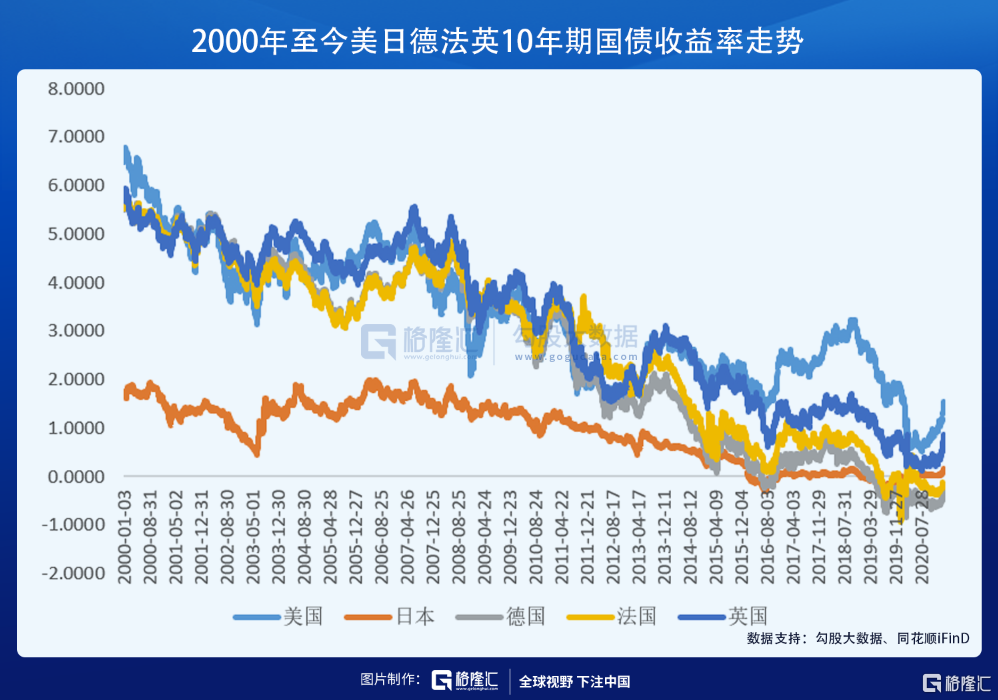

从这张图可以看到,1999年之前,美债收益率与道指更多呈负相关性,即收益率下降,标普上涨,收益率上升,标普500下跌。

但1999年至今,情况完全变了,标普500与10年期收益率基本一同涨跌。中间有过负相关,但都是单面的,即只出现了收益率下跌,标普500上涨,没有出现收益率上涨美股下跌的情况。

有图有真相,大概可以看出,美债收益率并不像渲染地那么令人可怕。

当前也是,美债收益率从去年8月开始明显上升,同期美股一路上扬,不是在新高,就是在新高的路上。而美股去年3月跌得最凶的时候,也恰恰是美债收益率跌得最狠的时候。

2

通胀与基本面

美债与美股的实际关系,明显与大家的感知相背离。

我把图缩到1999年至今的。

这张图有两点值得关注。第一,美债收益率涨跌基本与标普500同步;第二,标普500见顶于伴随了美债收益率高位,见底上涨伴随美债收益率低位。

我想,可能是第二点的存在,让投资者本能地恐惧美债收益率上涨,因为似乎确实高利率利空股市而低利率利好股市。

那问题来了,第一,为什么1999年前后,美债与美股的相关性发生了变化?第二,上面提到了1999年以来值得关注的两点,似乎是矛盾的,怎么解释?

这点要从美联储的动机说起,那群老头老太,并非十恶不赦,一定要割全球韭菜。他们的决策框架出发点是两个,一个是实现充分就业,一个是实现物价稳定。

从上世纪60年代后期开始,美国物价不断上升,并且持续时间超过10年。那个时候的美国民众对通胀有强烈的预期,再也不相信政府打压通胀的承诺(就像我们不相信政府会控制物价一样)。

70年代末美联储迎来了一位鹰派主席沃尔克,这个哥们可是敢把联邦基金利率堆到20%以上的。

那个时候,通胀面更是美联储的关注点,所以80年代美债收益率的涨跌与基本面关系不太大,与通胀更大。

90年代之后,通胀问题基本一去不复返,美联储的调整政策也越来越关注经济基本面。

所以,1999年后美债收益率涨跌背后反映的是基本面,而非通胀面。

1999年后,加息意味着在美联储官员看来,经济是向好的,而降息则恰好相反。可以这样讲,加息是官方对经济基本面向好的一次背书。这样可以理解为什么美股与美债收益率同涨同跌,因为背后共同的推动力是基本面。美股只要估值不夸张,基本面向好就可以赚成长的钱。

当利率水平维持不变的时候,暗示了美联储官员对经济的判断也充满了不确定性,经济活动很可能出现逆转。这就不难理解,为什么股市见顶于利率水平高位,而见底于利率水平低位。停止加息,意味着经济可能不再向好,而停止降息,则意味着经济可能不再恶化。

3

利率是经济的试金石

从今年的黄金走势看,市场在用脚为通胀投票,物价也许会上涨,但不大可能失控,导致美联储要被迫加息。

所以,当前美债收益率的上升,更大程度上还是因为美国经济正在全面步入后疫情时代的修复。

这周公布的美国3月非农就业数据,增加了91.6万,远超预期的增加66万,也表明美国经济在延续修复状态。

那这次美债收益率会升到多少呢?

这个问题很关键。

美国上世纪80年代的高利率是不正常的,是严重通胀威胁的结果,但2008年金融危机后,越来越多的国家利率水平跌到零,甚至负水平,也明显不不正常的。

在没有通胀和社会不稳的威胁下(这点欧美日基本满足),利率就是经济的试金石,如果我们用单一的经济增长来代表国运的话,利率也将是国运的试金石。

经济基本面越好,企业个人能期待未来赚取更多的效益,才会愿意积极借钱去投向未来,从而推高利率水平。利率水平越走越低,有且只有一个原因,就是经济体的生产力在下降。

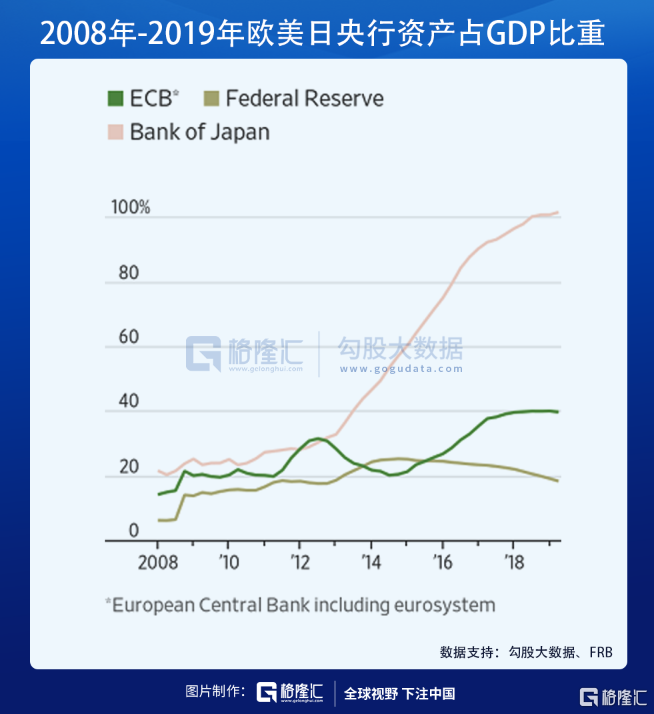

就看美债收益率的话,2007年它尚且能勉强恢复到2000年的高位水平,但金融危机后,它只恢复到略超3%,并因为疫情被打到了更低水平。美国还算是好的,欧洲日本,恢复就更差。

恢复差的背后,是它们的央行并没有像美国一样有过一段缩表,维持了比美国更大的宽松。

下图是疫情前欧、美、日的央行资产占GDP的比重,日本的高达100%,欧洲大概40%左右,美国不到20%。疫情后,全球新一波放水,目前美联储资产规模达7.59万亿美元,占美国2020年现价GDP比重为36%,而日本和欧洲央行分别上升到了132%和63%。

而一直不能断奶宽松的货币政策背后,正是整体经济面的疲软。

我们看到,宽松的货币政策,并不能将欧洲和日本从通缩,从低迷的经济中拯救出来。只是面临这种情况,政府责无旁贷,总要做点什么的无奈之举。

在没有严重通胀威胁下,这一波美债收益率能升到多少,只从经济增长的角度看,也将会是美国国运的试金石。

More Content