本文來自格隆匯專欄:李迅雷,作者:陳興

概要

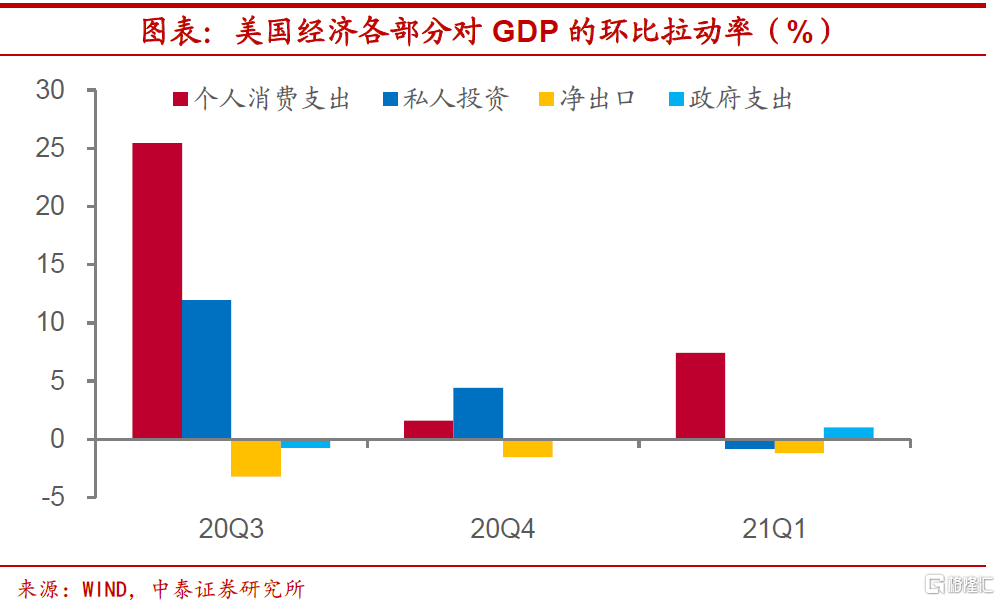

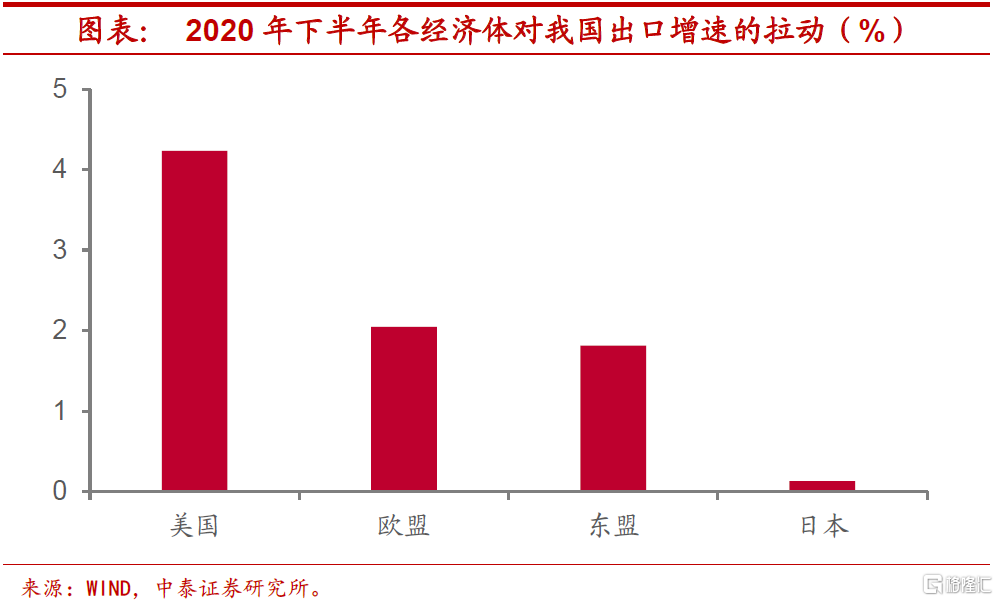

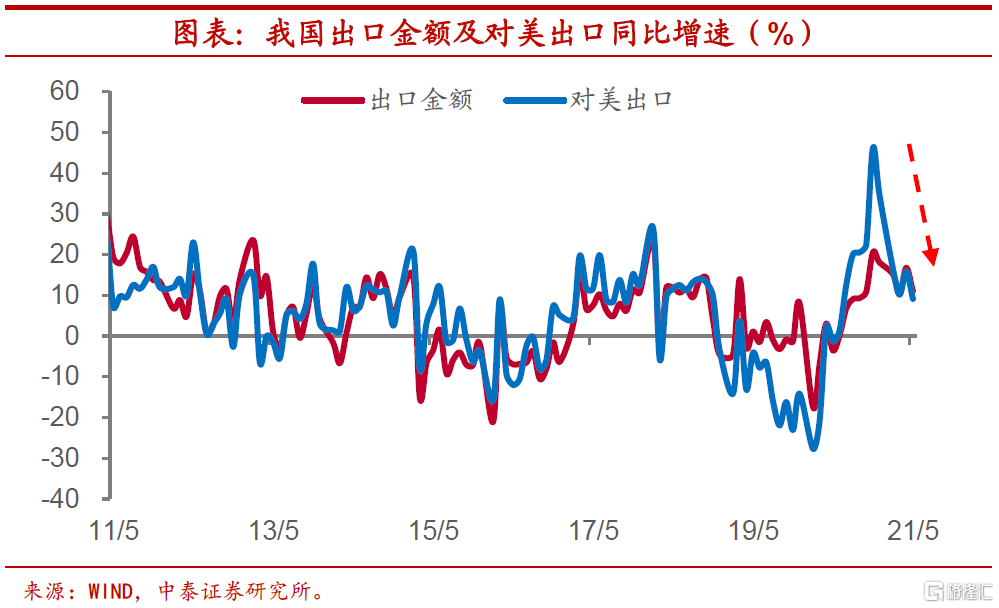

美國的消費vs中國的出口。疫情衝擊以來,美國經濟增長仍主要依靠消費拉動。今年1季度個人消費支出對美國GDP環比增速的拉動率遠遠超過私人投資、淨出口和政府支出的貢獻。而從我國經濟增長各部分來看,則以出口的表現最為突出,其中對美出口在我國出口增速中的貢獻不容忽視,2020年下半年我國出口同比增速超過12%,對美出口部分拉動我國出口增速就要超過4個百分點。

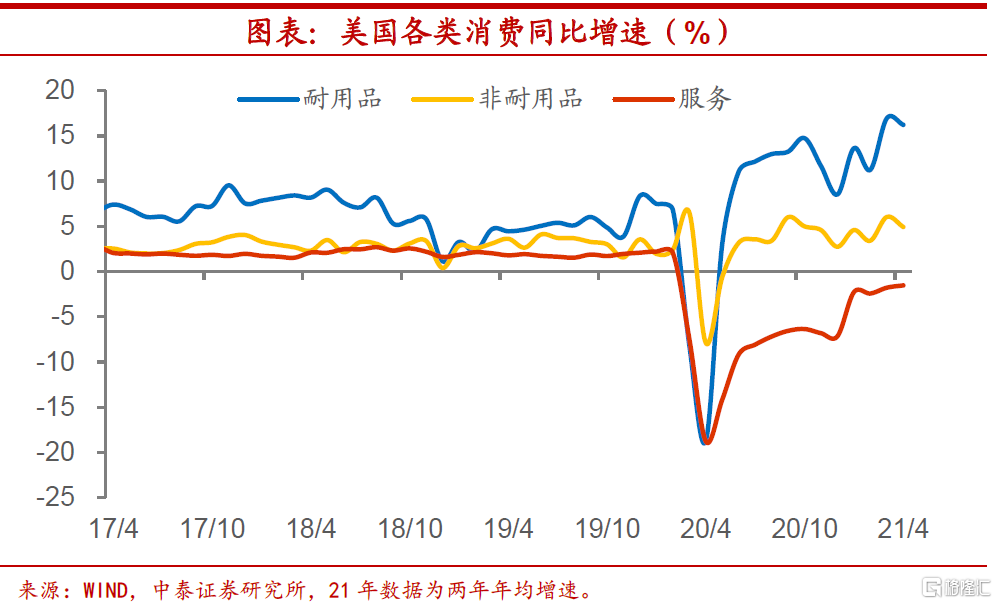

補貼退通脹高,美國消費漸消。美國消費:耐用品高增,服務低迷。其實疫情後美國消費的恢復很不均衡,結構上存在着顯著分化。服務消費部分受到疫情防控措施的制約,恢復進度明顯偏慢,而商品中的耐用品消費自疫情後實現了較快反彈。

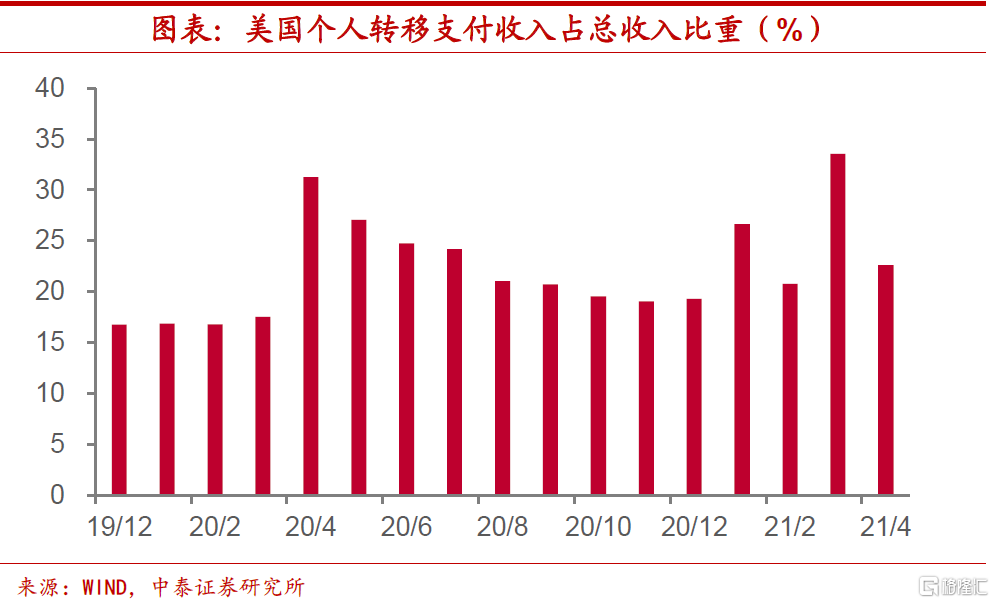

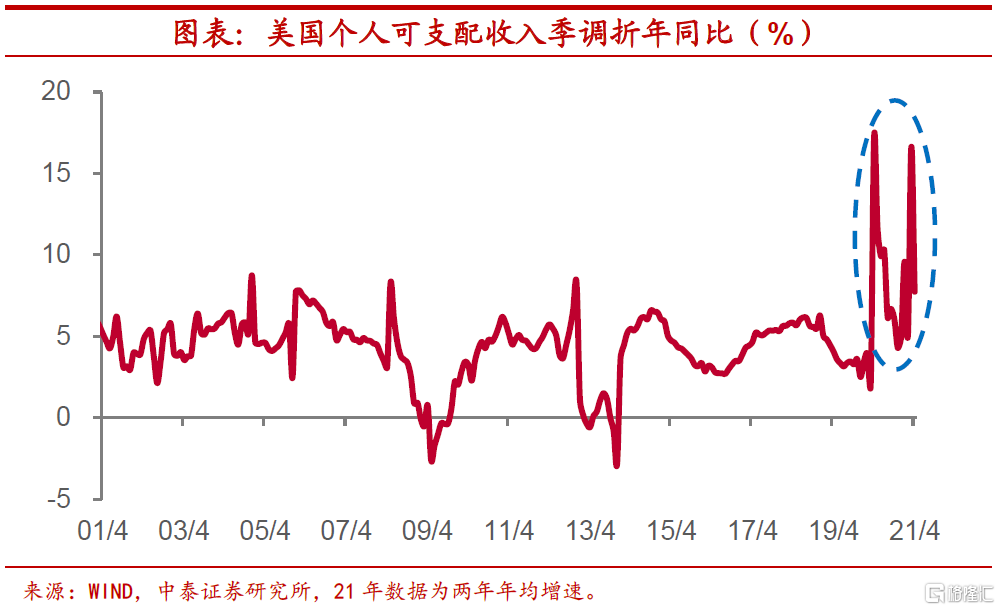

從耐用消費品上來看,美國居民疫後支出主要集中在兩個方面:一是機動車的購置,二是受“宅經濟”帶動的相關商品。歸根結底,美國商品消費的高增長來自於財政對於居民收入的直接補貼,美國個人轉移支付收入佔總收入的比重一度超過30%。來自財政的轉移支付推高了美國居民的收入水平,即便按照兩年年均增速來計算,今年以來美國個人可支配收入季調同比增速仍接近10%。在服務消費受疫情制約難以恢復的情況下,收入的迅猛增長對商品消費高增速提供了有力支撐。

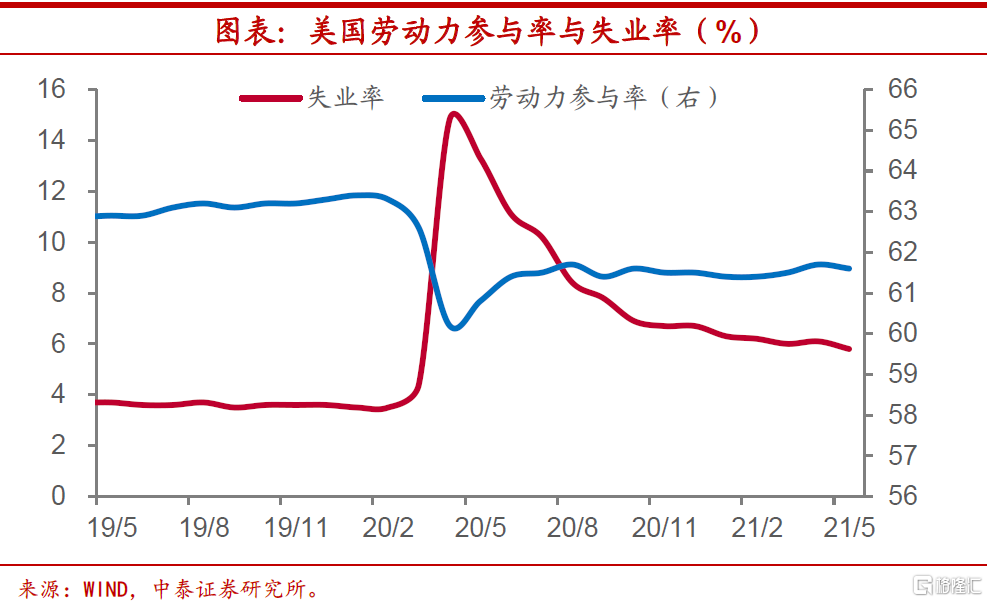

但一方面,隨着疫情對於美國經濟的制約逐漸減弱,補貼政策的弊端開始顯現,居民收入增速或將承壓。高額的現金補貼使得居民就業意願下降,美國勞動力市場遲遲難以恢復。近期美國多地已宣佈計劃退出補貼,居民收入高增長態勢或難以繼續保持。由於美國通脹水平的大幅攀升,使得居民實際收入下滑幅度更大,對美國消費需求構成進一步制約。另一方面,疫情對服務消費限制的解除,加之耐用品消費已經具備的高飽和性,使得美國需求結構面臨由商品消費向服務消費的轉換,這會給進口需求帶來三成左右的回落,減弱我國出口的拉動力量。

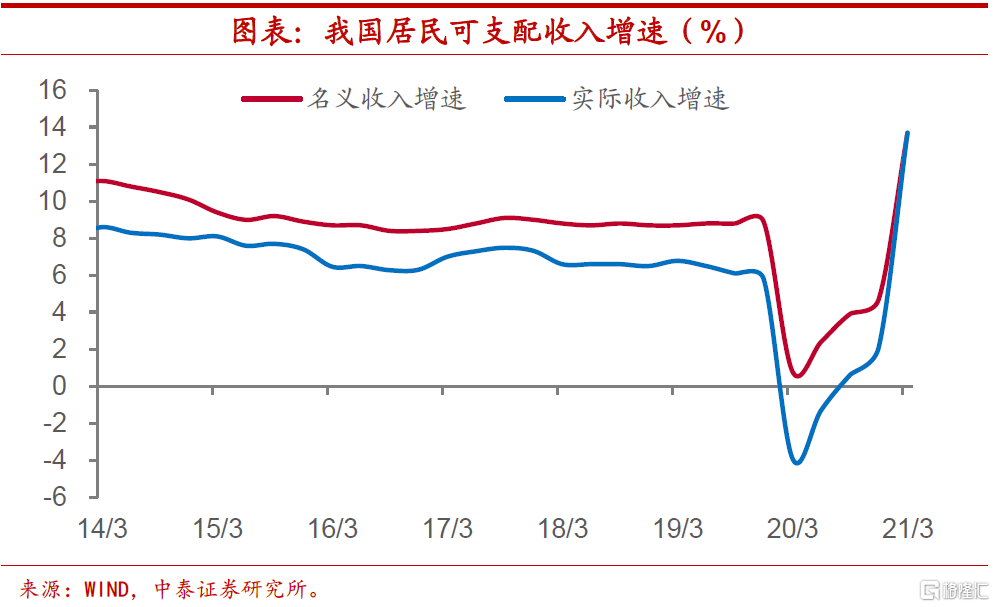

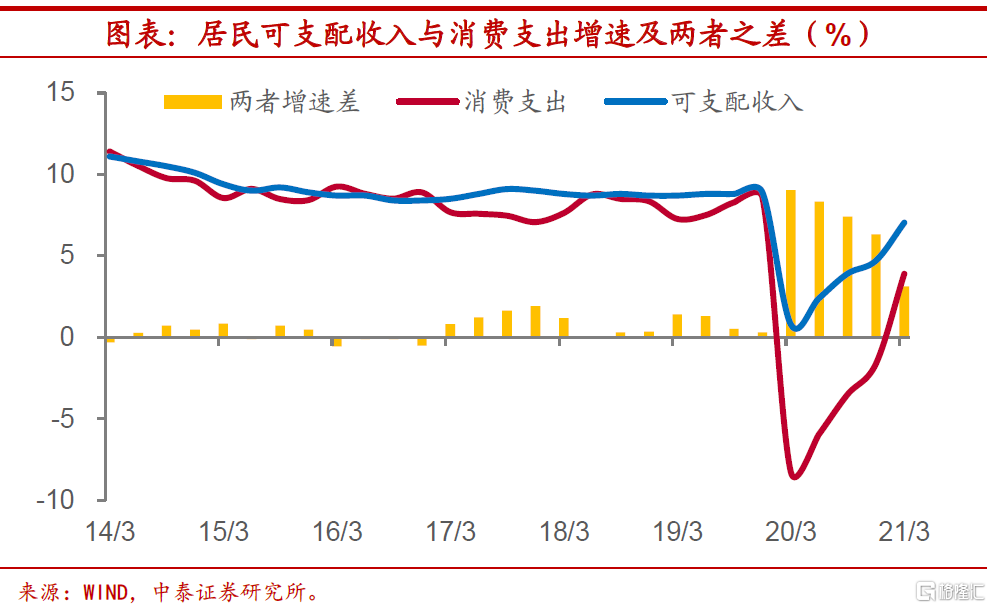

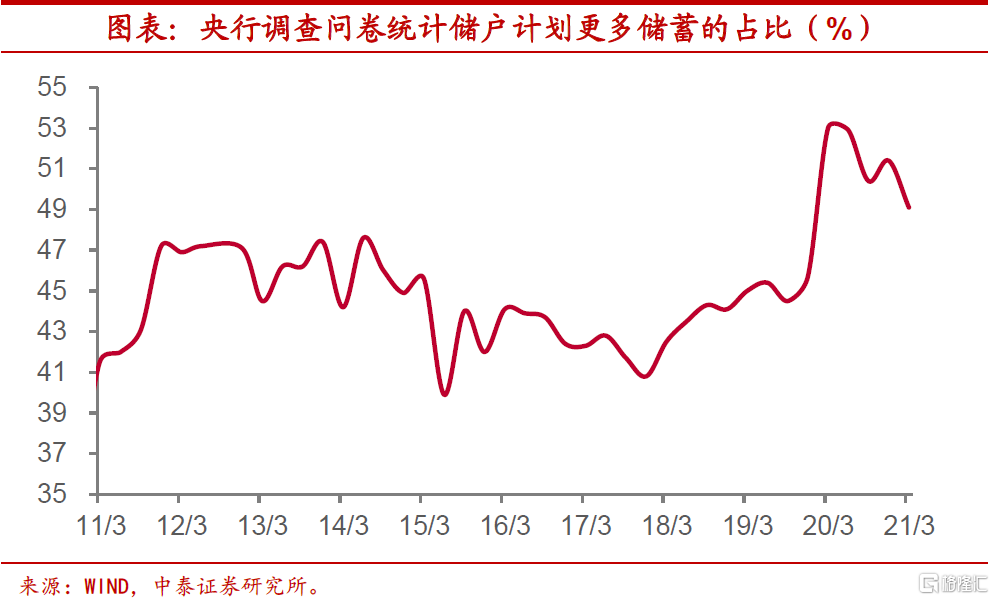

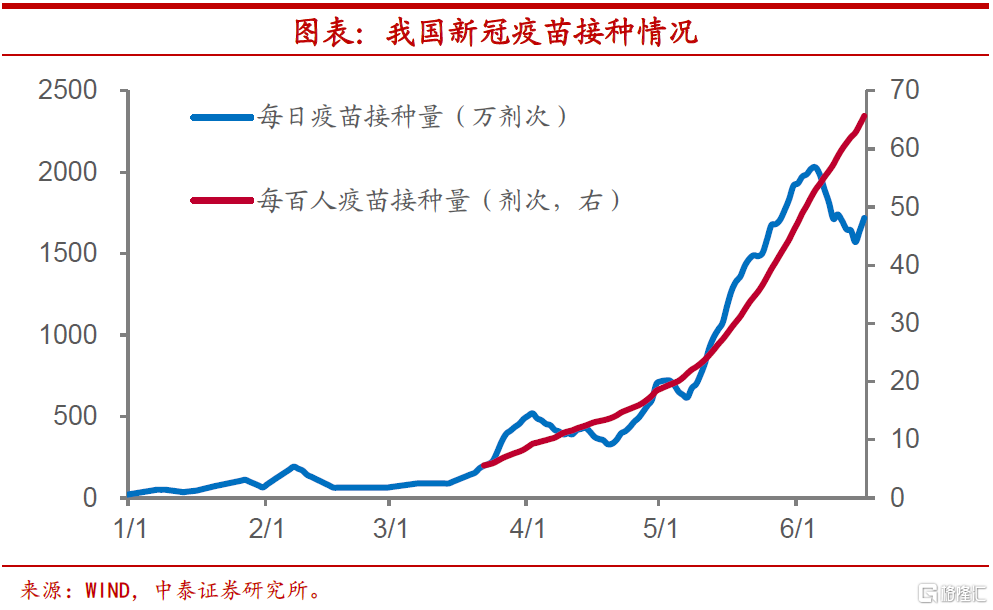

收入增意願復,我國消費有望增長。然而,在美國消費需求動力有所減弱的情況下,下半年我國消費或將迎來明顯改善。收入增速漸復至疫前水平。首先,從居民收入情況來看,今年1季度我國居民人均可支配收入增速13.7%,兩年年均增速在7%左右,和疫情前8%-9%的增速水平已經頗為接近。而由於我國通脹水平較低,實際收入增速較名義收入增速相差不遠。收入-消費增速差收斂,預防性儲蓄需求下降。其次,從居民的消費意願上來看,按兩年年均增速計算,居民收入和消費支出增速差值也有收斂,央行儲户問卷也反映出居民預防性儲蓄需求下降,居民對於收入乃至失業擔憂逐漸減弱,均有助於消費意願改善。疫苗接種加速推進,夯實消費恢復基礎。最後,從疫情的態勢上來看,雖然局部地區又出現了疫情的反覆,但我國新冠疫苗的接種正在加速推進,為最終削弱疫情對經濟特別是消費恢復的制約奠定了基礎。

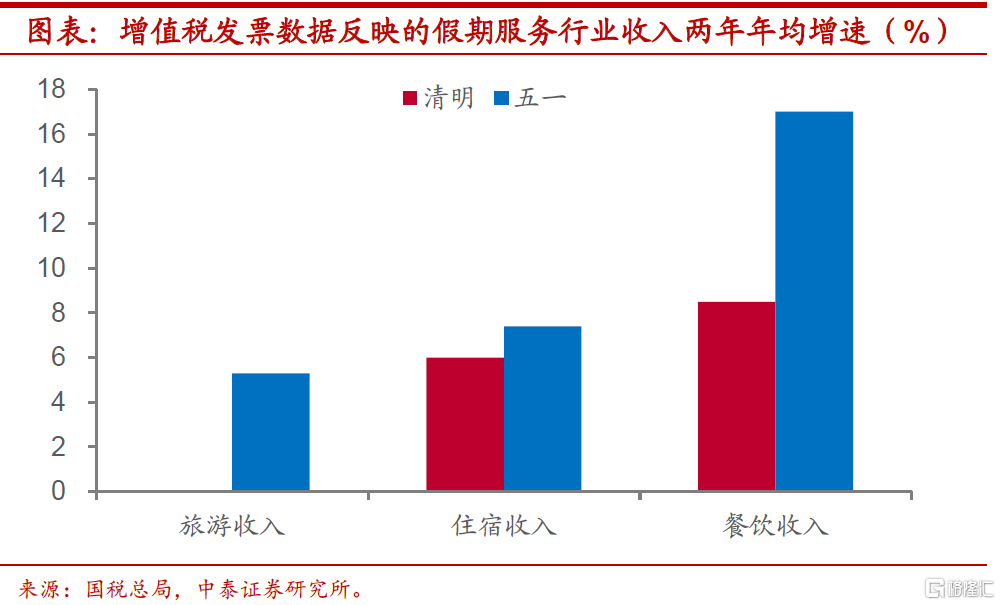

我們預計,下半年消費的恢復將以服務消費引領。其實二季度以來,服務消費已有比較明顯的修復,如根據國税總局統計的增值税發票數據,五一假期旅遊收入兩年年均增長5.3%,收入增速已遠高出疫情前的水平。隨着居民收入和消費意願改善,加上疫情態勢的緩和,服務消費表現或更可期。

1

美國的消費vs中國的出口

美國:消費拉動疫後增長。疫情衝擊以來,美國經濟增長仍主要依靠消費拉動。今年1季度個人消費支出對美國季調後實際GDP環比增速的拉動率高達7.4個百分點,遠遠超過私人投資、淨出口和政府支出的貢獻。

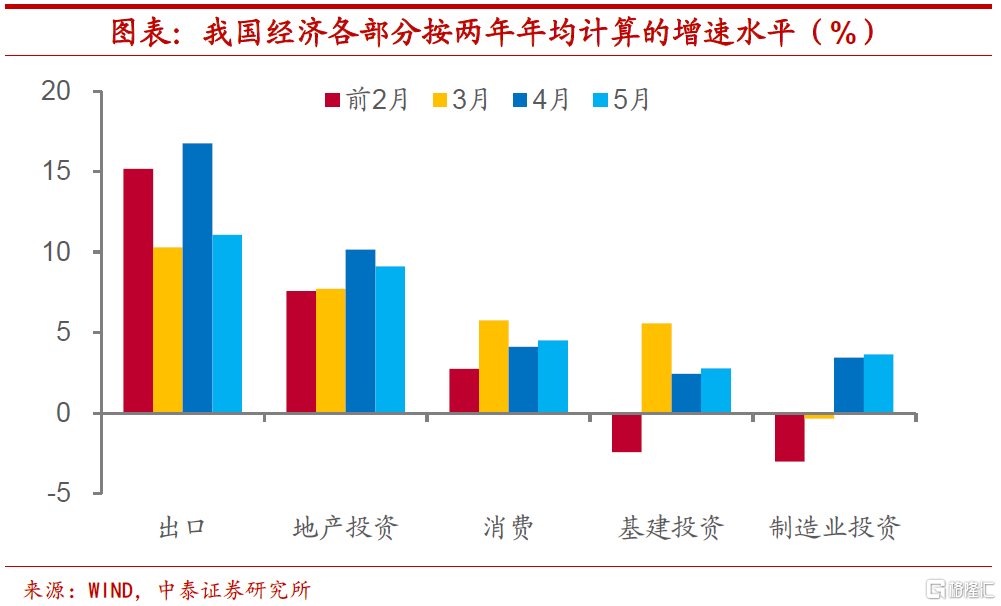

中國:出口景氣居高不下。從我國經濟增長各部分來看,則以出口的表現最為突出。去年下半年以來我國出口增速就持續走高,今年前五個月,按照兩年年均增速來計算,我國出口增速維持在10%以上的水平,其餘部分相較出口均有遜色,增速均落在個位數區間。

對美出口貢獻可觀。而對美出口在我國出口增速中的貢獻不容忽視,2020年下半年我國出口同比增速超過12%,對美出口部分拉動我國出口增速就要超過4個百分點,影響超過三成,顯著高於對歐盟、東盟和日本等其它經濟體的出口貢獻。

2

補貼退通脹高,美國消費漸消

美國消費:耐用品高增,服務低迷。其實疫情後美國消費的恢復很不均衡,結構上存在着顯著分化。服務消費部分受到疫情防控措施的制約,恢復進度明顯偏慢,從去年3月以來就持續處於負增長區間。而商品中的耐用品消費自疫情後實現了較快反彈,即便按照兩年年均增速來計算,今年增速仍保持在兩位數以上的水平。

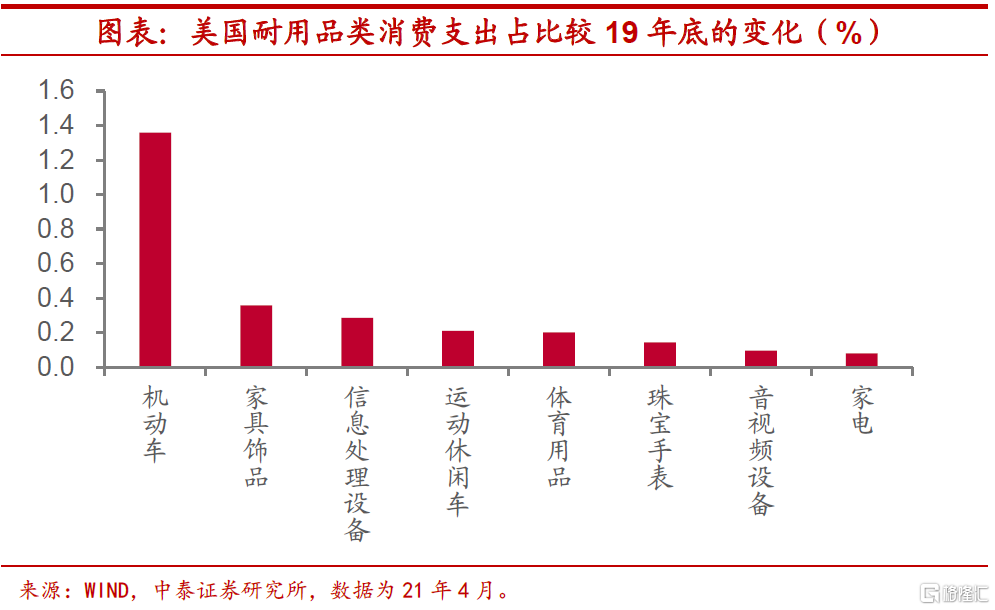

而從耐用消費品上來看,美國居民疫後支出主要集中在兩個方面:一是機動車的購置,二是受“宅經濟”帶動的相關商品。如從今年4月各類耐用消費品支出佔個人消費支出比重較19年底的變化上,機動車和零部件提高了超過1個百分點,傢俱、信息設備上升也均超過0.2個百分點,在耐用消費品中位居前列。

疫後財政刺激,補貼居民收入。歸根結底,美國商品消費的高增長來自於財政對於居民收入的直接補貼。疫情發生以來,美國經歷了幾輪大規模的財政刺激,而其中對於居民補貼佔據了較大比重,如最近一期拜登政府1.9萬億美元的刺激計劃,就包括對居民的現金髮放,美國個人轉移支付收入佔總收入的比重一度超過30%。

收入迅猛增長,支撐商品消費。來自財政的轉移支付推高了美國居民的收入水平,去年二季度至年末美國個人可支配收入季調同比增速超過8%,而即便按照兩年年均增速來計算,今年以來美國個人可支配收入季調同比增速仍接近10%,3月增速更是超過16%。在服務消費受疫情制約難以恢復的情況下,收入的迅猛增長對商品消費高增速提供了有力支撐。

補貼弊端漸顯,退出收入承壓。但一方面,隨着疫情對於美國經濟的制約逐漸減弱,補貼政策的弊端開始顯現,居民收入增速或將承壓。高額的現金補貼使得居民就業意願下降,美國勞動力市場遲遲難以恢復。5月美國失業率雖已降至6%以下,但勞動參與率仍只有61.6%,距疫情爆發前還有明顯差距。近期美國多地已宣佈計劃退出補貼,居民收入高增長態勢或難以繼續保持。

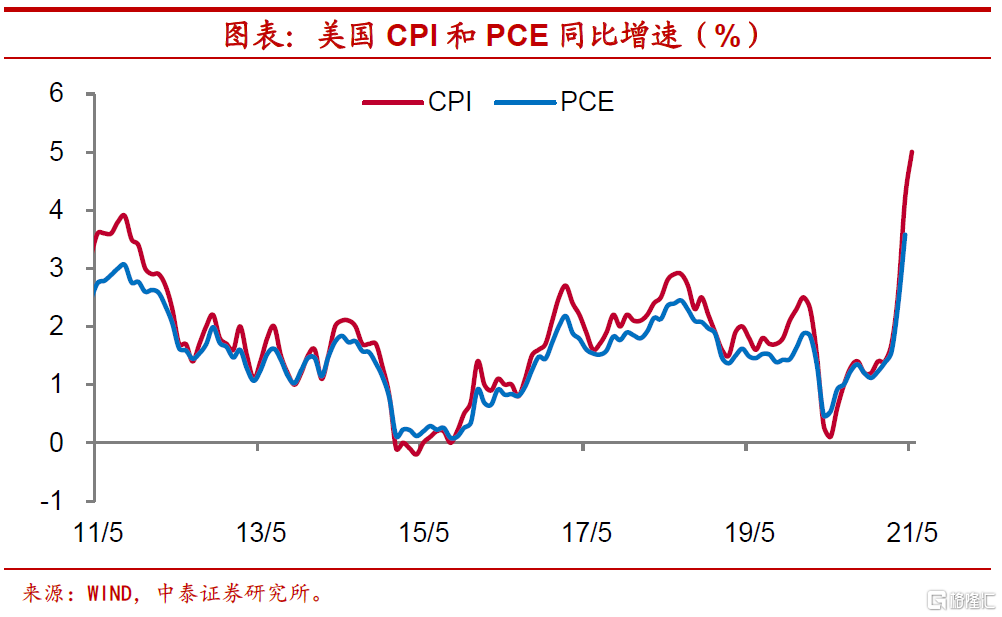

通脹水平高企,侵蝕實際收入。由於美國通脹水平的大幅攀升,使得居民實際收入下滑幅度更大,對美國消費需求構成進一步制約。5月美國CPI同比增速突破5%,4月PCE同比增速也錄得3.5%以上,因而按兩年年均增速計算,4月美國居民人均名義可支配收入增速-0.7%,實際可支配收入增速跌幅卻接近-2.5%,高通脹持續令這一局面短期難有改觀。

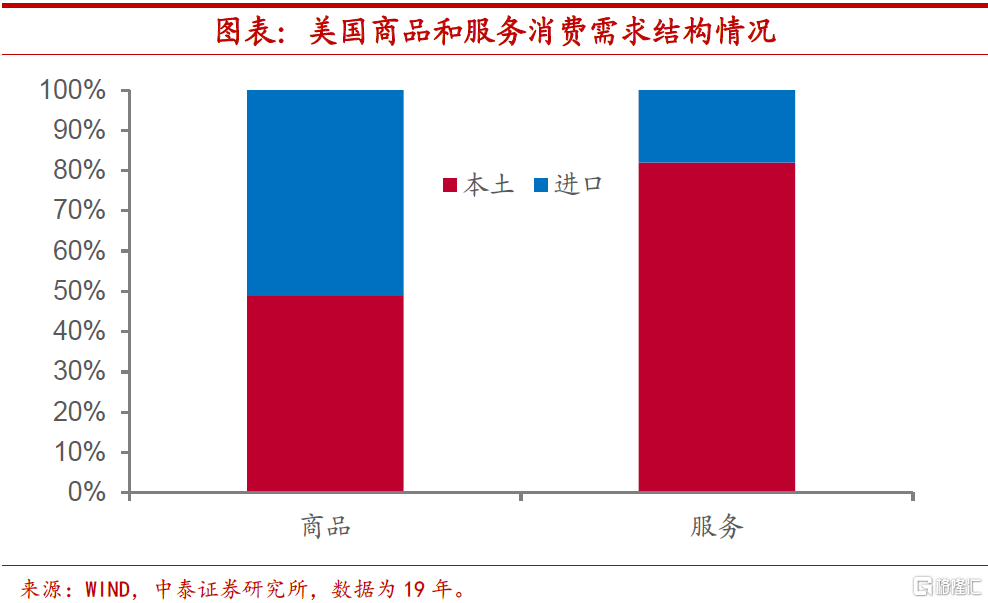

消費結構轉換,需求回落三成。另一方面,疫情對服務消費限制的解除,加之耐用品消費已經具備的高飽和性,使得美國需求結構面臨由商品消費向服務消費的轉換。而根據美國投入產出結構來看,商品消費中約有五成來自於進口配套,而服務消費這一比例只有二成左右,這意味着消費結構變化約給進口需求帶來三成左右的回落。

出口拉動力量減弱,警惕景氣變化風險。美國進口需求的回落勢必對應着我國出口拉動力量的減弱,5月我國出口增速已有下降,而對美出口增速回落幅度較大,後續需要警惕出口景氣變化的風險。而若發展中經濟體下半年疫情也有所緩和,其供給恢復或將使得我國出口雪上加霜。

3

收入增意願復,我國消費望長

然而,在美國消費需求動力有所減弱的情況下,下半年我國消費或將迎來明顯改善。

收入增速漸復至疫前水平。首先,從居民收入情況來看,今年1季度我國居民人均可支配收入增速13.7%,兩年年均增速在7%左右,和疫情前8%-9%的增速水平已經頗為接近。而特別值得注意的是,由於我國通脹水平較低,實際收入增速較名義收入增速相差不遠。1季度我國居民名義和實際收入增長均快於4月美國人均可支配收入增速水平。

收入-消費增速差收斂,預防性儲蓄需求下降。其次,從居民的消費意願上來看,按兩年年均增速計算,1季度我國居民人均可支配收入增速與人均消費支出增速之間的差值收斂至3個百分點左右。而去年底時兩者差值還在6.3個百分點以上,這反映出疫情過後曾大幅走高的居民預防性儲蓄需求有所下降。

根據央行所公佈的儲户問卷調查情況,今年1季度回答計劃更多儲蓄的調查者佔比已從去年50%以上的水平降至49.1%,同樣反映出居民儲蓄需求的下降。

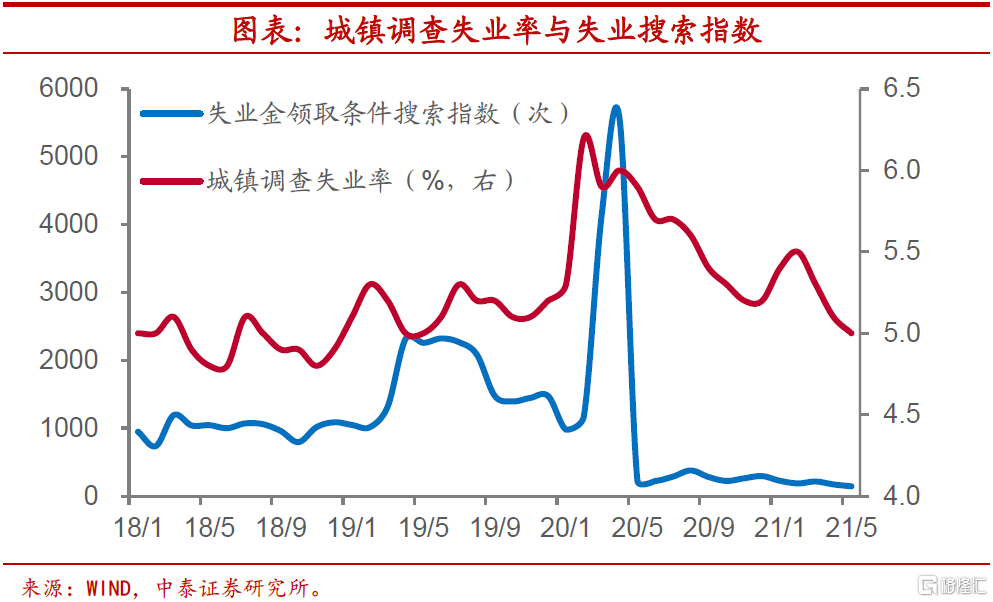

疫情後消費意願的下降,和居民對於收入乃至於失業的擔心不無關係,而隨着疫後經濟的逐漸好轉,這種擔憂趨於減弱。5月我國城鎮調查失業率降至5%,已經低於疫情前的水平,大數據顯示的失業金領取搜索指數也持續走低。這些無疑都有助於消費意願的改善,收入和消費增速之間的缺口或將得到進一步釋放。

疫苗接種加速推進,夯實消費恢復基礎。最後,從疫情的態勢上來看,雖然局部地區又出現了疫情的反覆,但我國新冠疫苗的接種正在加速推進,為最終削弱疫情對經濟特別是消費恢復的制約奠定了基礎。目前我國每日疫苗接種水平超過1500萬劑次,每百人疫苗接種量也已超過65劑次。

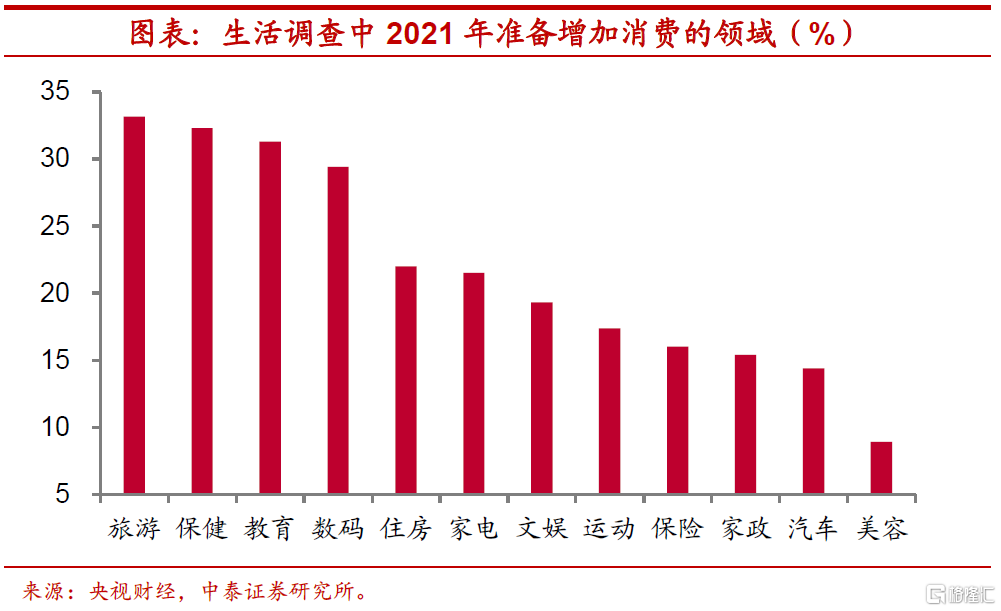

服務消費引領恢復。我們預計,下半年消費的恢復將以服務消費引領。根據央視財經聯合國家統計局等機構所做的生活調查,在2021年準備增加消費的領域中,調查者認為排在前三位的分別是旅遊、養生保健和教育培訓,均屬於服務消費領域。

其實二季度以來,服務消費已有比較明顯的修復,而市場對此重視程度似有不足。如根據國税總局統計的增值税發票數據,五一假期期間旅遊收入兩年年均增長5.3%,收入增速已遠高出疫情前的水平,住宿和餐飲收入在清明和五一兩個假期期間,兩年年均收入增速也都高過6%。下半年隨着居民收入和消費意願改善,加上疫情態勢的緩和,我們預計,服務消費表現更為可期。

風險提示:政策變動,經濟恢復不及預期。

More Content