本文来自格隆汇专栏:李迅雷,作者:陈兴

概要

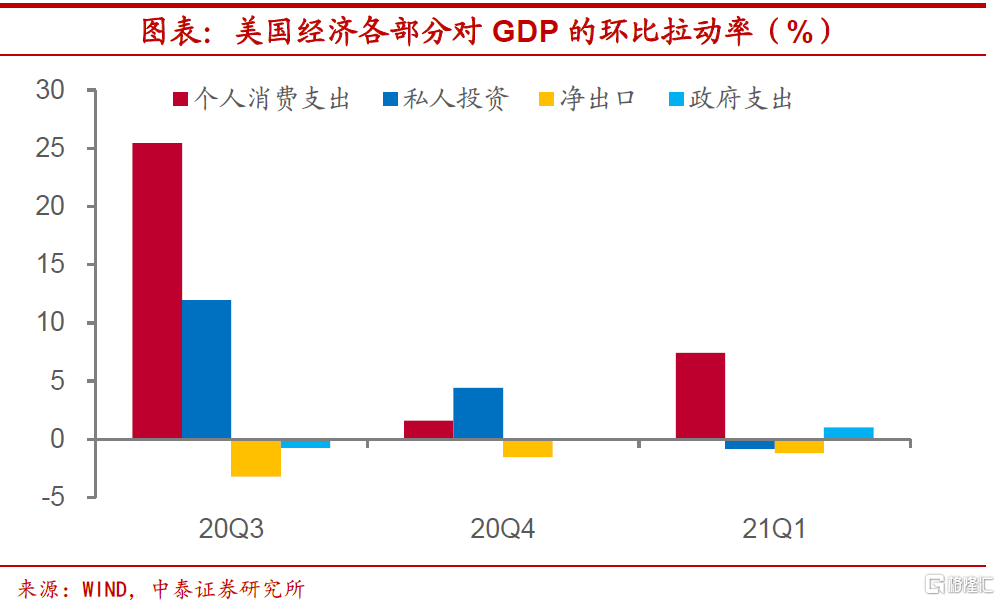

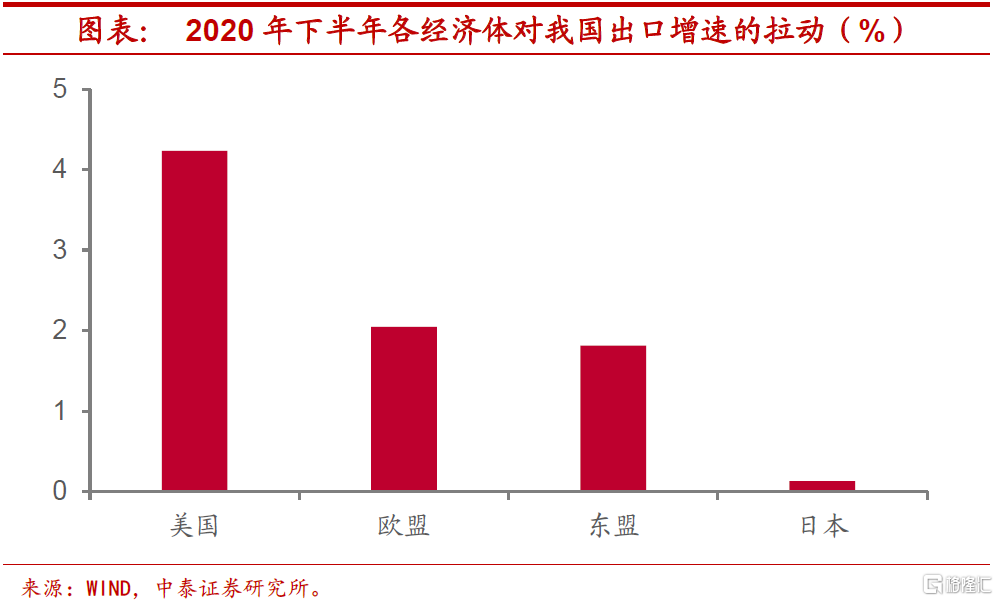

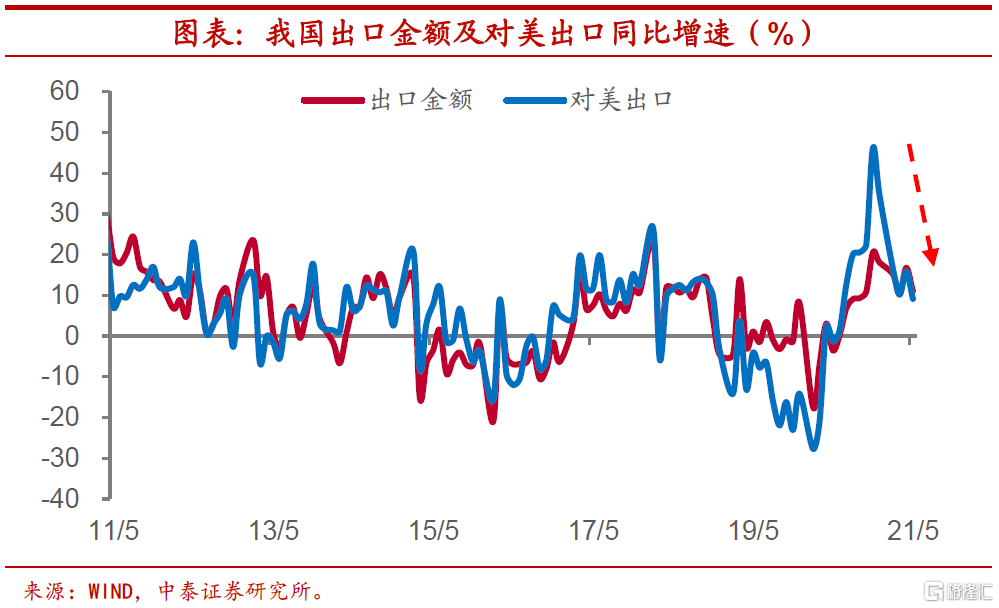

美国的消费vs中国的出口。疫情冲击以来,美国经济增长仍主要依靠消费拉动。今年1季度个人消费支出对美国GDP环比增速的拉动率远远超过私人投资、净出口和政府支出的贡献。而从我国经济增长各部分来看,则以出口的表现最为突出,其中对美出口在我国出口增速中的贡献不容忽视,2020年下半年我国出口同比增速超过12%,对美出口部分拉动我国出口增速就要超过4个百分点。

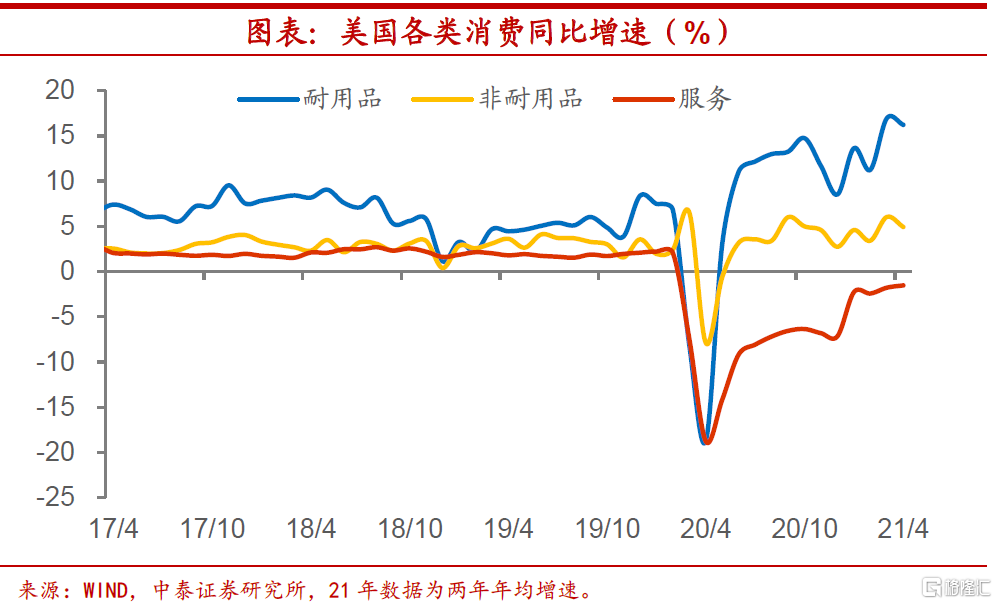

补贴退通胀高,美国消费渐消。美国消费:耐用品高增,服务低迷。其实疫情后美国消费的恢复很不均衡,结构上存在着显著分化。服务消费部分受到疫情防控措施的制约,恢复进度明显偏慢,而商品中的耐用品消费自疫情后实现了较快反弹。

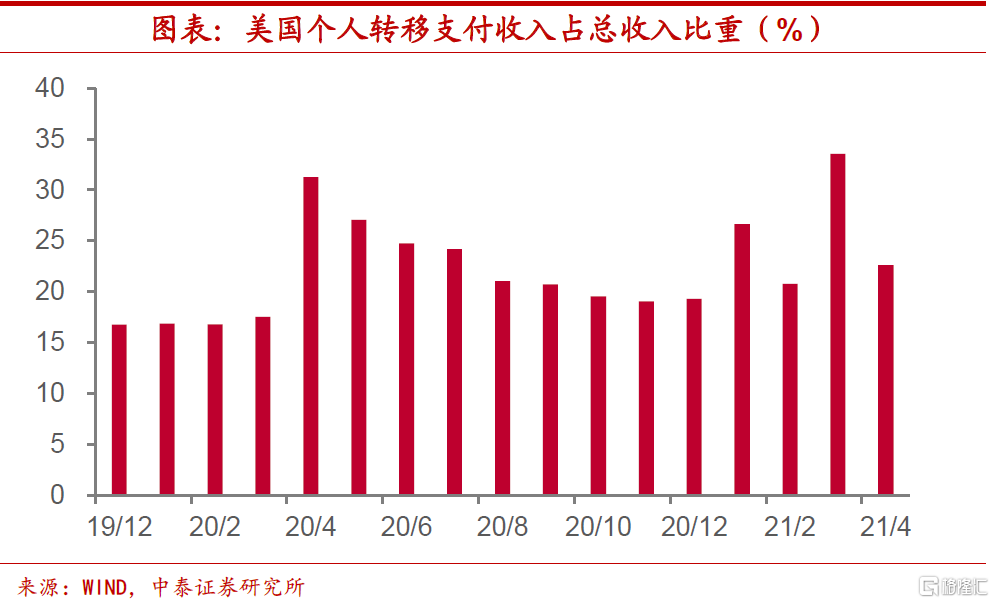

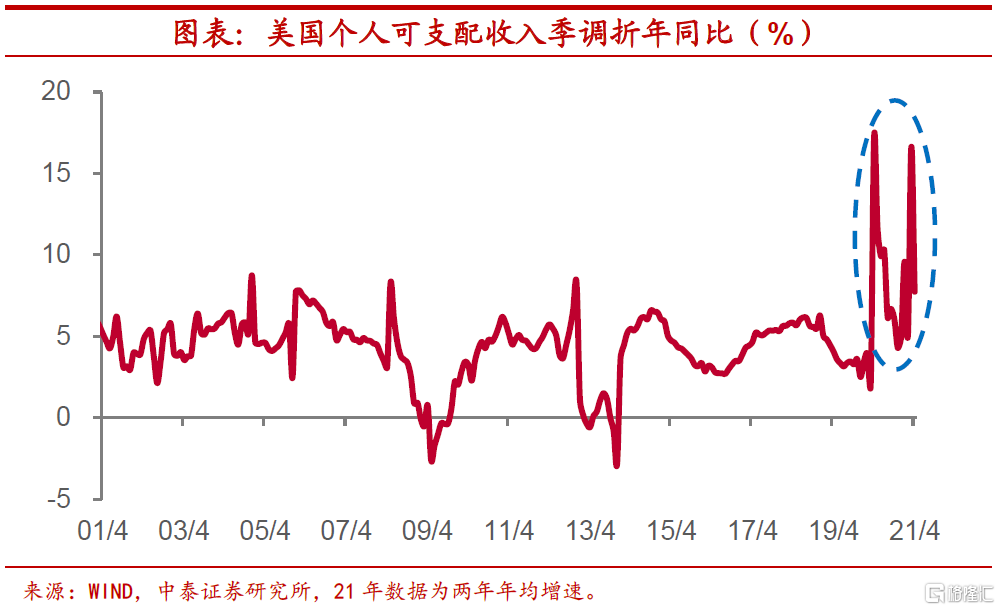

从耐用消费品上来看,美国居民疫后支出主要集中在两个方面:一是机动车的购置,二是受“宅经济”带动的相关商品。归根结底,美国商品消费的高增长来自于财政对于居民收入的直接补贴,美国个人转移支付收入占总收入的比重一度超过30%。来自财政的转移支付推高了美国居民的收入水平,即便按照两年年均增速来计算,今年以来美国个人可支配收入季调同比增速仍接近10%。在服务消费受疫情制约难以恢复的情况下,收入的迅猛增长对商品消费高增速提供了有力支撑。

但一方面,随着疫情对于美国经济的制约逐渐减弱,补贴政策的弊端开始显现,居民收入增速或将承压。高额的现金补贴使得居民就业意愿下降,美国劳动力市场迟迟难以恢复。近期美国多地已宣布计划退出补贴,居民收入高增长态势或难以继续保持。由于美国通胀水平的大幅攀升,使得居民实际收入下滑幅度更大,对美国消费需求构成进一步制约。另一方面,疫情对服务消费限制的解除,加之耐用品消费已经具备的高饱和性,使得美国需求结构面临由商品消费向服务消费的转换,这会给进口需求带来三成左右的回落,减弱我国出口的拉动力量。

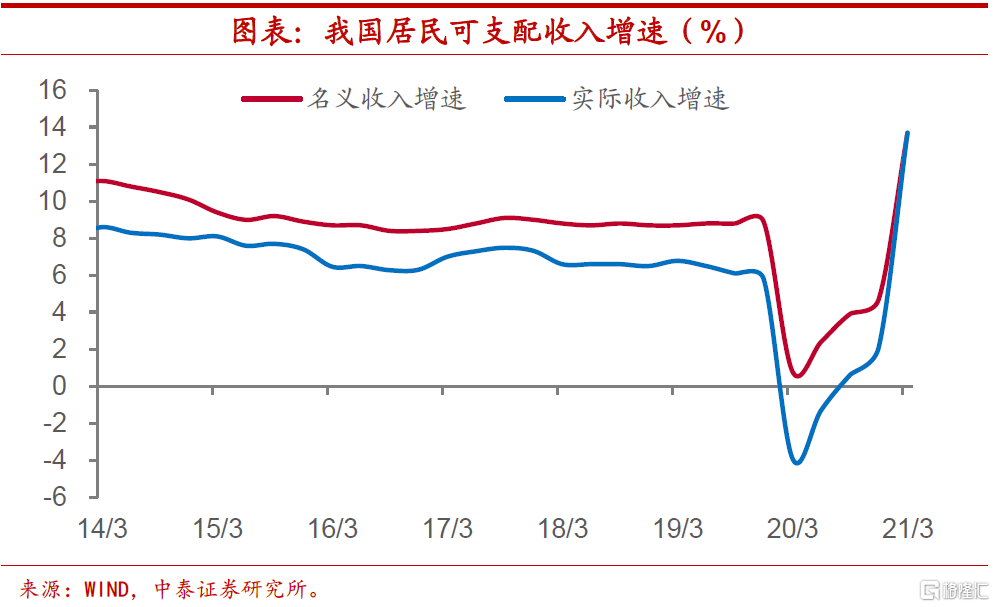

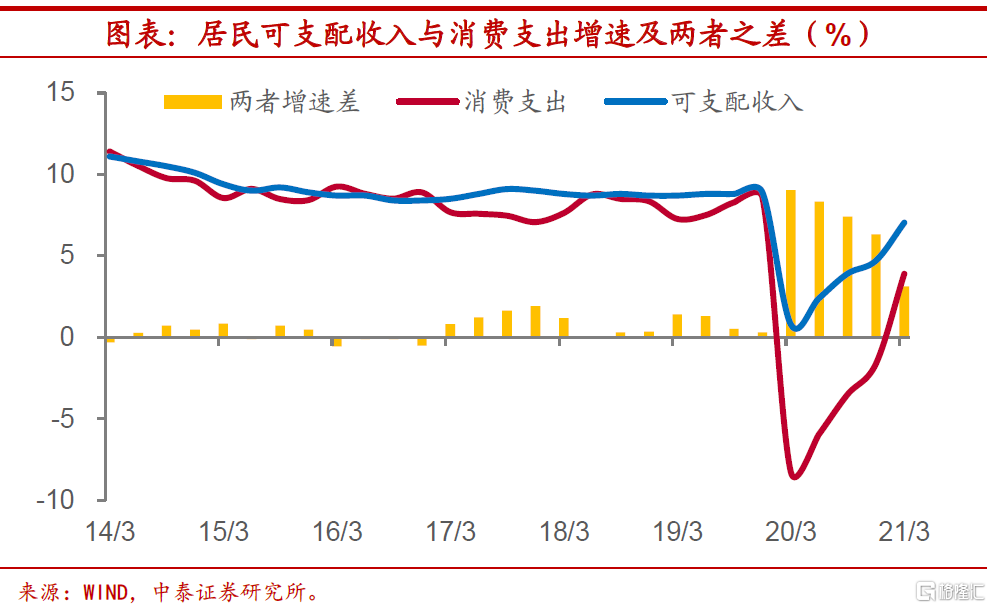

收入增意愿复,我国消费有望增长。然而,在美国消费需求动力有所减弱的情况下,下半年我国消费或将迎来明显改善。收入增速渐复至疫前水平。首先,从居民收入情况来看,今年1季度我国居民人均可支配收入增速13.7%,两年年均增速在7%左右,和疫情前8%-9%的增速水平已经颇为接近。而由于我国通胀水平较低,实际收入增速较名义收入增速相差不远。收入-消费增速差收敛,预防性储蓄需求下降。其次,从居民的消费意愿上来看,按两年年均增速计算,居民收入和消费支出增速差值也有收敛,央行储户问卷也反映出居民预防性储蓄需求下降,居民对于收入乃至失业担忧逐渐减弱,均有助于消费意愿改善。疫苗接种加速推进,夯实消费恢复基础。最后,从疫情的态势上来看,虽然局部地区又出现了疫情的反复,但我国新冠疫苗的接种正在加速推进,为最终削弱疫情对经济特别是消费恢复的制约奠定了基础。

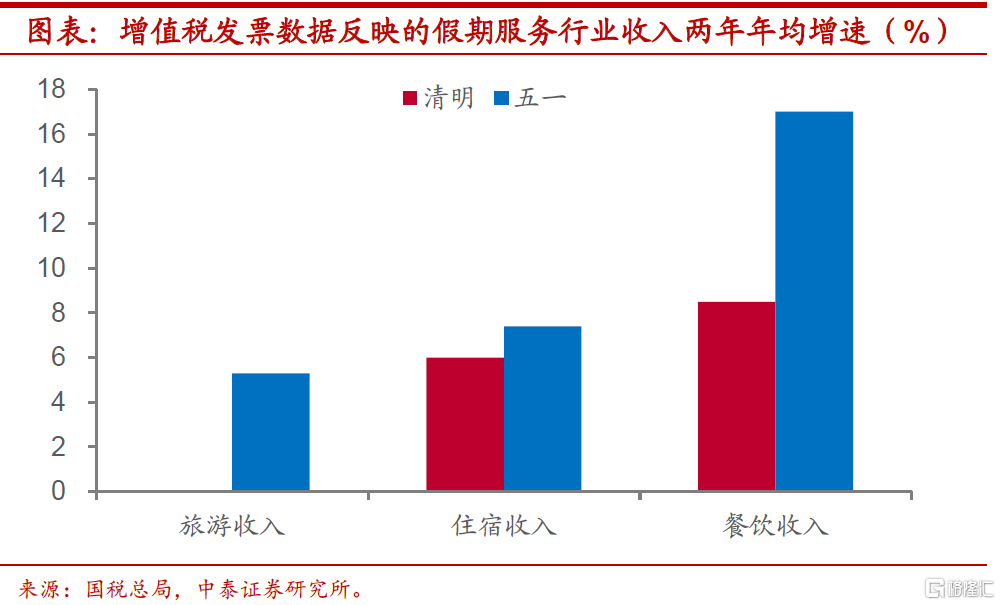

我们预计,下半年消费的恢复将以服务消费引领。其实二季度以来,服务消费已有比较明显的修复,如根据国税总局统计的增值税发票数据,五一假期旅游收入两年年均增长5.3%,收入增速已远高出疫情前的水平。随着居民收入和消费意愿改善,加上疫情态势的缓和,服务消费表现或更可期。

1

美国的消费vs中国的出口

美国:消费拉动疫后增长。疫情冲击以来,美国经济增长仍主要依靠消费拉动。今年1季度个人消费支出对美国季调后实际GDP环比增速的拉动率高达7.4个百分点,远远超过私人投资、净出口和政府支出的贡献。

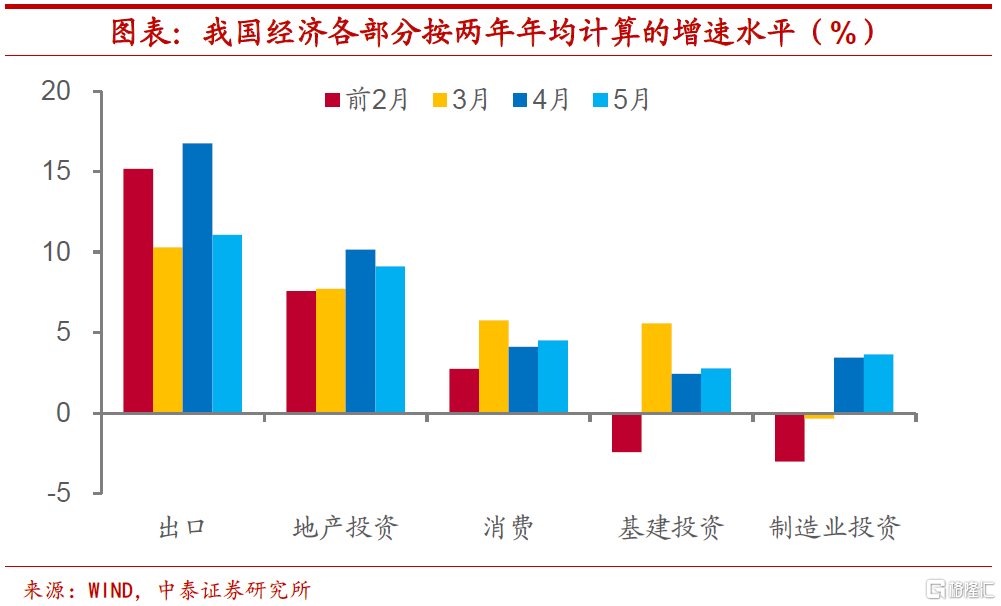

中国:出口景气居高不下。从我国经济增长各部分来看,则以出口的表现最为突出。去年下半年以来我国出口增速就持续走高,今年前五个月,按照两年年均增速来计算,我国出口增速维持在10%以上的水平,其余部分相较出口均有逊色,增速均落在个位数区间。

对美出口贡献可观。而对美出口在我国出口增速中的贡献不容忽视,2020年下半年我国出口同比增速超过12%,对美出口部分拉动我国出口增速就要超过4个百分点,影响超过三成,显著高于对欧盟、东盟和日本等其它经济体的出口贡献。

2

补贴退通胀高,美国消费渐消

美国消费:耐用品高增,服务低迷。其实疫情后美国消费的恢复很不均衡,结构上存在着显著分化。服务消费部分受到疫情防控措施的制约,恢复进度明显偏慢,从去年3月以来就持续处于负增长区间。而商品中的耐用品消费自疫情后实现了较快反弹,即便按照两年年均增速来计算,今年增速仍保持在两位数以上的水平。

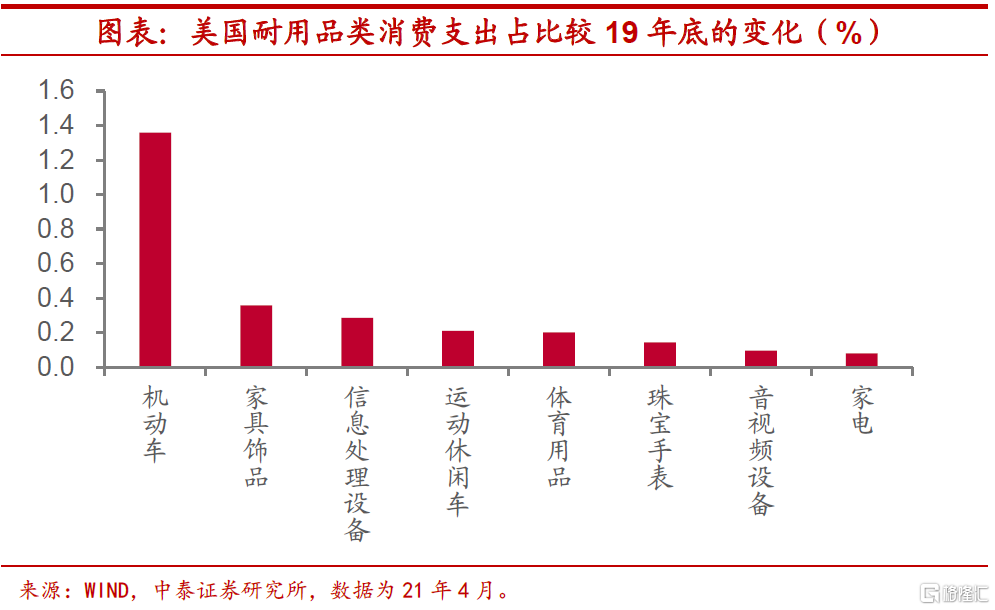

而从耐用消费品上来看,美国居民疫后支出主要集中在两个方面:一是机动车的购置,二是受“宅经济”带动的相关商品。如从今年4月各类耐用消费品支出占个人消费支出比重较19年底的变化上,机动车和零部件提高了超过1个百分点,家具、信息设备上升也均超过0.2个百分点,在耐用消费品中位居前列。

疫后财政刺激,补贴居民收入。归根结底,美国商品消费的高增长来自于财政对于居民收入的直接补贴。疫情发生以来,美国经历了几轮大规模的财政刺激,而其中对于居民补贴占据了较大比重,如最近一期拜登政府1.9万亿美元的刺激计划,就包括对居民的现金发放,美国个人转移支付收入占总收入的比重一度超过30%。

收入迅猛增长,支撑商品消费。来自财政的转移支付推高了美国居民的收入水平,去年二季度至年末美国个人可支配收入季调同比增速超过8%,而即便按照两年年均增速来计算,今年以来美国个人可支配收入季调同比增速仍接近10%,3月增速更是超过16%。在服务消费受疫情制约难以恢复的情况下,收入的迅猛增长对商品消费高增速提供了有力支撑。

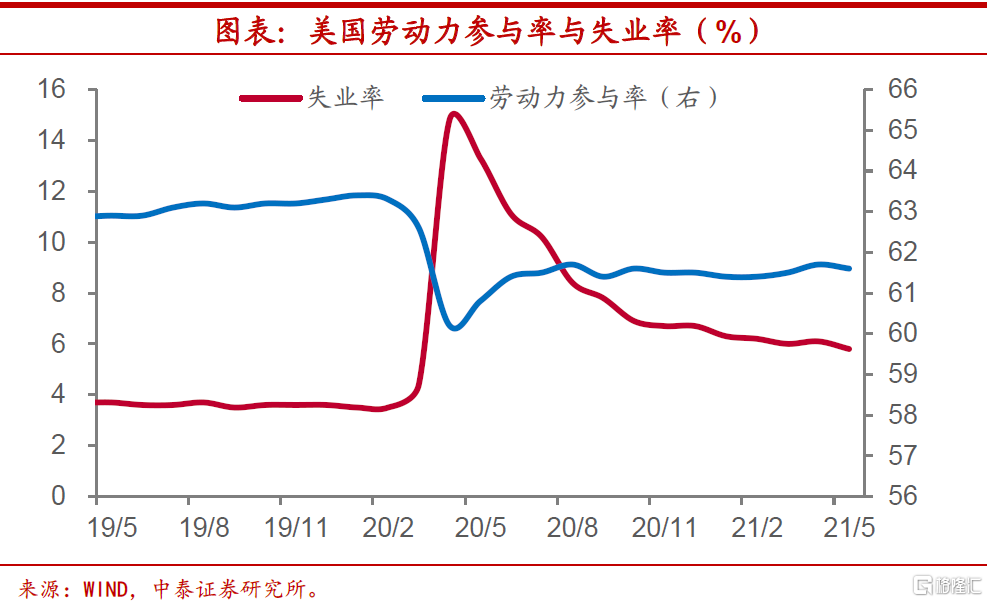

补贴弊端渐显,退出收入承压。但一方面,随着疫情对于美国经济的制约逐渐减弱,补贴政策的弊端开始显现,居民收入增速或将承压。高额的现金补贴使得居民就业意愿下降,美国劳动力市场迟迟难以恢复。5月美国失业率虽已降至6%以下,但劳动参与率仍只有61.6%,距疫情爆发前还有明显差距。近期美国多地已宣布计划退出补贴,居民收入高增长态势或难以继续保持。

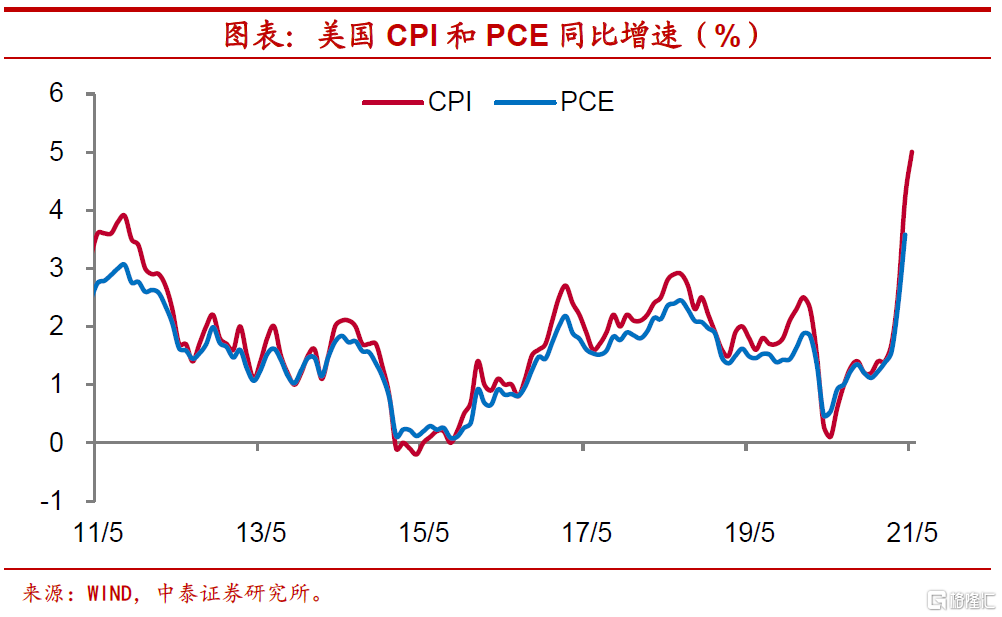

通胀水平高企,侵蚀实际收入。由于美国通胀水平的大幅攀升,使得居民实际收入下滑幅度更大,对美国消费需求构成进一步制约。5月美国CPI同比增速突破5%,4月PCE同比增速也录得3.5%以上,因而按两年年均增速计算,4月美国居民人均名义可支配收入增速-0.7%,实际可支配收入增速跌幅却接近-2.5%,高通胀持续令这一局面短期难有改观。

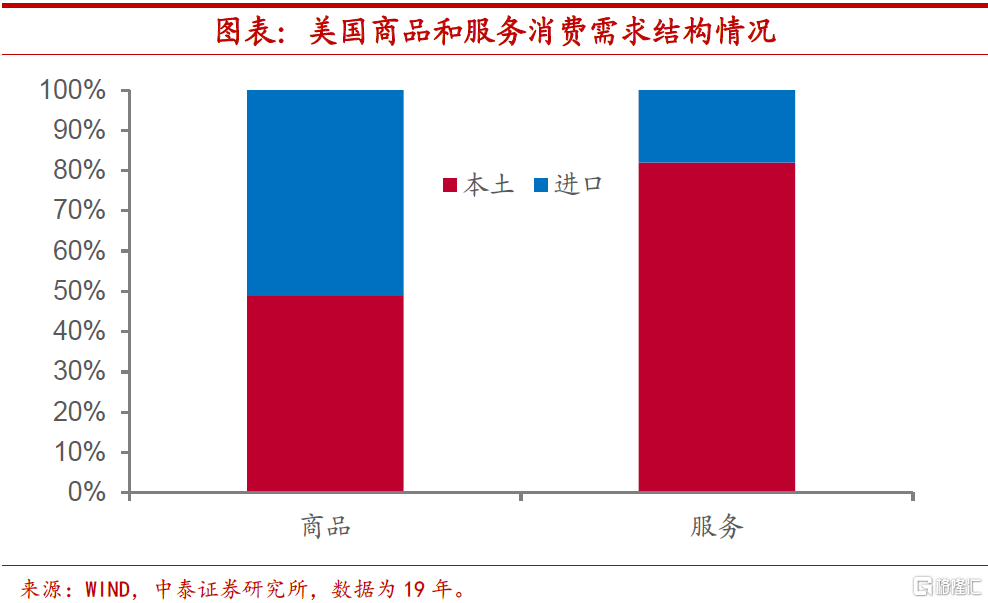

消费结构转换,需求回落三成。另一方面,疫情对服务消费限制的解除,加之耐用品消费已经具备的高饱和性,使得美国需求结构面临由商品消费向服务消费的转换。而根据美国投入产出结构来看,商品消费中约有五成来自于进口配套,而服务消费这一比例只有二成左右,这意味着消费结构变化约给进口需求带来三成左右的回落。

出口拉动力量减弱,警惕景气变化风险。美国进口需求的回落势必对应着我国出口拉动力量的减弱,5月我国出口增速已有下降,而对美出口增速回落幅度较大,后续需要警惕出口景气变化的风险。而若发展中经济体下半年疫情也有所缓和,其供给恢复或将使得我国出口雪上加霜。

3

收入增意愿复,我国消费望长

然而,在美国消费需求动力有所减弱的情况下,下半年我国消费或将迎来明显改善。

收入增速渐复至疫前水平。首先,从居民收入情况来看,今年1季度我国居民人均可支配收入增速13.7%,两年年均增速在7%左右,和疫情前8%-9%的增速水平已经颇为接近。而特别值得注意的是,由于我国通胀水平较低,实际收入增速较名义收入增速相差不远。1季度我国居民名义和实际收入增长均快于4月美国人均可支配收入增速水平。

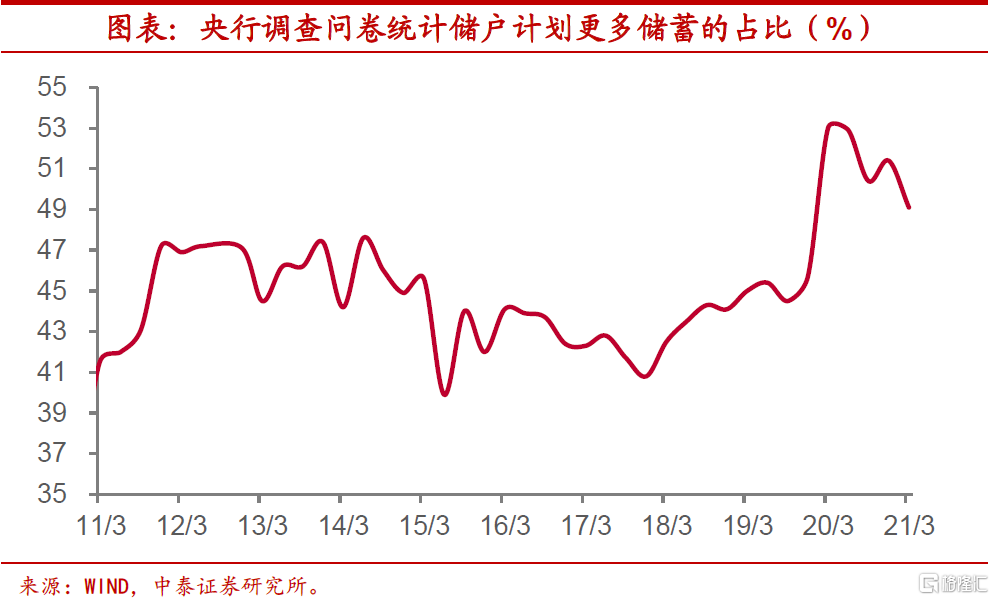

收入-消费增速差收敛,预防性储蓄需求下降。其次,从居民的消费意愿上来看,按两年年均增速计算,1季度我国居民人均可支配收入增速与人均消费支出增速之间的差值收敛至3个百分点左右。而去年底时两者差值还在6.3个百分点以上,这反映出疫情过后曾大幅走高的居民预防性储蓄需求有所下降。

根据央行所公布的储户问卷调查情况,今年1季度回答计划更多储蓄的调查者占比已从去年50%以上的水平降至49.1%,同样反映出居民储蓄需求的下降。

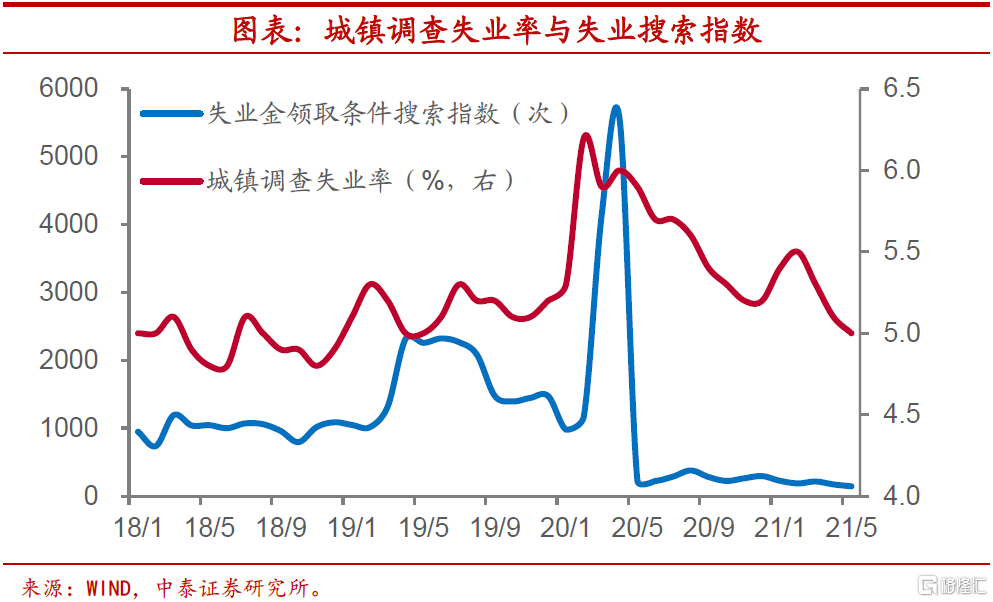

疫情后消费意愿的下降,和居民对于收入乃至于失业的担心不无关系,而随着疫后经济的逐渐好转,这种担忧趋于减弱。5月我国城镇调查失业率降至5%,已经低于疫情前的水平,大数据显示的失业金领取搜索指数也持续走低。这些无疑都有助于消费意愿的改善,收入和消费增速之间的缺口或将得到进一步释放。

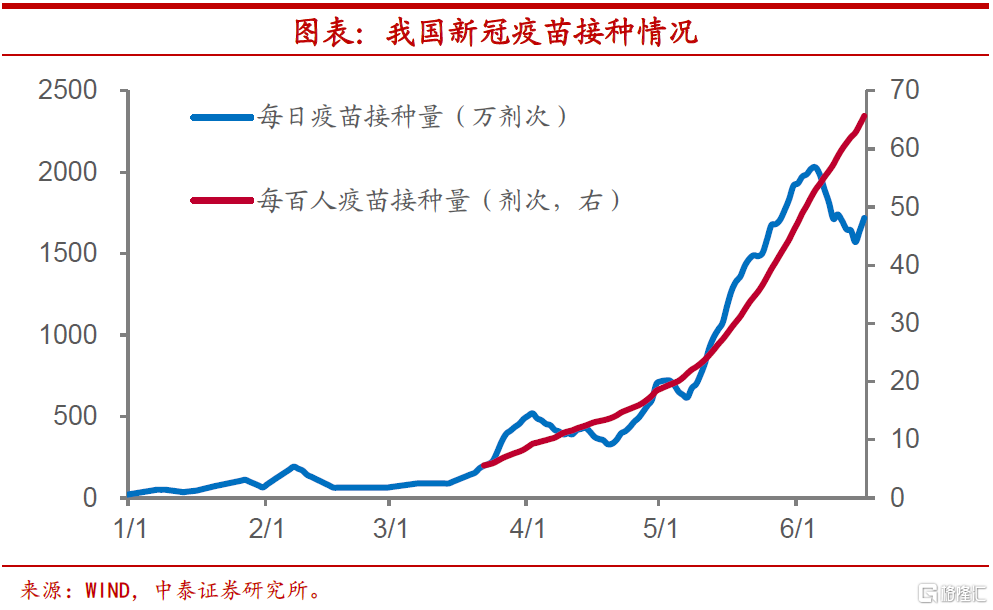

疫苗接种加速推进,夯实消费恢复基础。最后,从疫情的态势上来看,虽然局部地区又出现了疫情的反复,但我国新冠疫苗的接种正在加速推进,为最终削弱疫情对经济特别是消费恢复的制约奠定了基础。目前我国每日疫苗接种水平超过1500万剂次,每百人疫苗接种量也已超过65剂次。

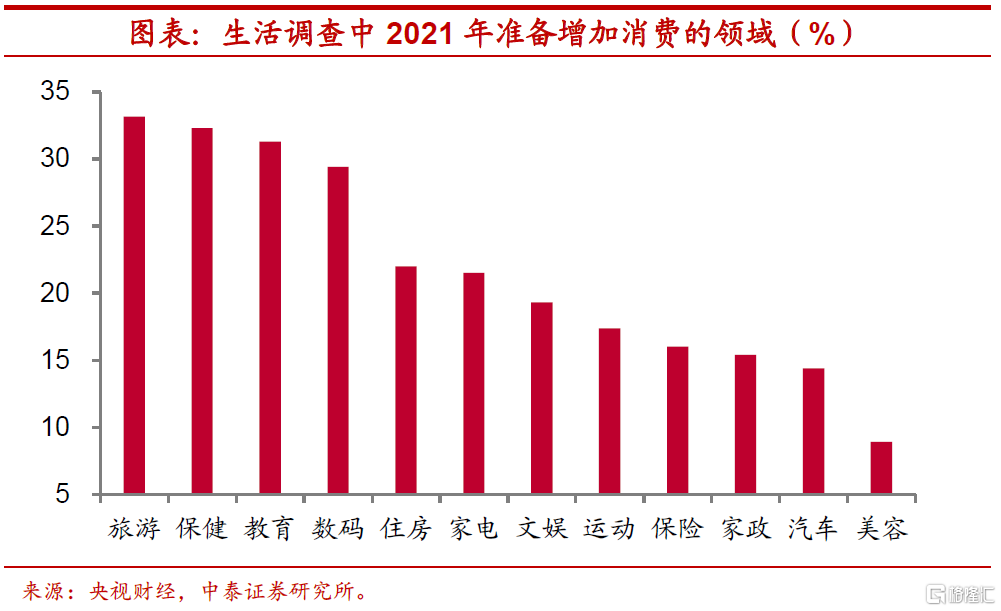

服务消费引领恢复。我们预计,下半年消费的恢复将以服务消费引领。根据央视财经联合国家统计局等机构所做的生活调查,在2021年准备增加消费的领域中,调查者认为排在前三位的分别是旅游、养生保健和教育培训,均属于服务消费领域。

其实二季度以来,服务消费已有比较明显的修复,而市场对此重视程度似有不足。如根据国税总局统计的增值税发票数据,五一假期期间旅游收入两年年均增长5.3%,收入增速已远高出疫情前的水平,住宿和餐饮收入在清明和五一两个假期期间,两年年均收入增速也都高过6%。下半年随着居民收入和消费意愿改善,加上疫情态势的缓和,我们预计,服务消费表现更为可期。

风险提示:政策变动,经济恢复不及预期。