本文來自:新財富

美聯儲加息進程進一步提前的概率大於保持不變的概率。這次,美聯儲很可能會面臨一次“急剎車”,金融市場的擾動也將更爲顯著,投資者必須做好“防撞擊”的準備。

後危機時代,科技成長跑贏傳統藍籌和價值,但在貨幣政策正常化的每一個關鍵節點,與道瓊斯所代表的傳統行業相比,納斯達克所代表的科技成長股的回撤幅度更大,估值下降也更顯著。

聯邦公開市場委員會(FOMC)6月議息會議調升了經濟增長預期和2021通脹區間,但由於長期通脹預期仍然維持在2%,所以,美聯儲並未釋放明確的貨幣政策正常化信號。從美債長債利率近期走勢看,市場與美聯儲在通脹預期上達成了共識。

利率點陣圖的分佈表明FOMC成員存在明顯分歧,其中有2位委員認爲2022年會加息兩次,5位認爲會加息1次。2023年加息是大概率事件,但加息次數的分歧比較大。美聯儲主席鮑威爾仍堅持通脹是暫時的,稱“不會提前行動”抗擊通脹。這實際上表明,鮑威爾已放棄沃爾克-格林斯潘時代的“逆風而行”規則。

從6月開始,基期在CPI增長中的貢獻開始下降,CPI同比增長年內高點或已經出現,但原油、食品和航運價格上行仍構成CPI下行的阻力。按照2008年大危機之後的經驗,當前美國經濟的運行已經滿足縮減資產購買規模的條件。

歷史照見今天:貨幣政策正常化的原則

覆盤可見,2011年6月公佈的FOMC會議紀要,首次討論了2008年大危機後貨幣政策正常化的原則和次序。簡而言之,其分爲四個步驟:步驟Ⅰ,緩注水,即停證券再投資,逐步縮減購買規模(Taper);步驟Ⅱ,分流,開展臨時性吸收儲備金操作;步驟Ⅲ,加息,建立利率走廊,提高聯邦基金利率目標(區間);步驟Ⅳ,排水,即縮表,出售公開市場賬戶中的證券。

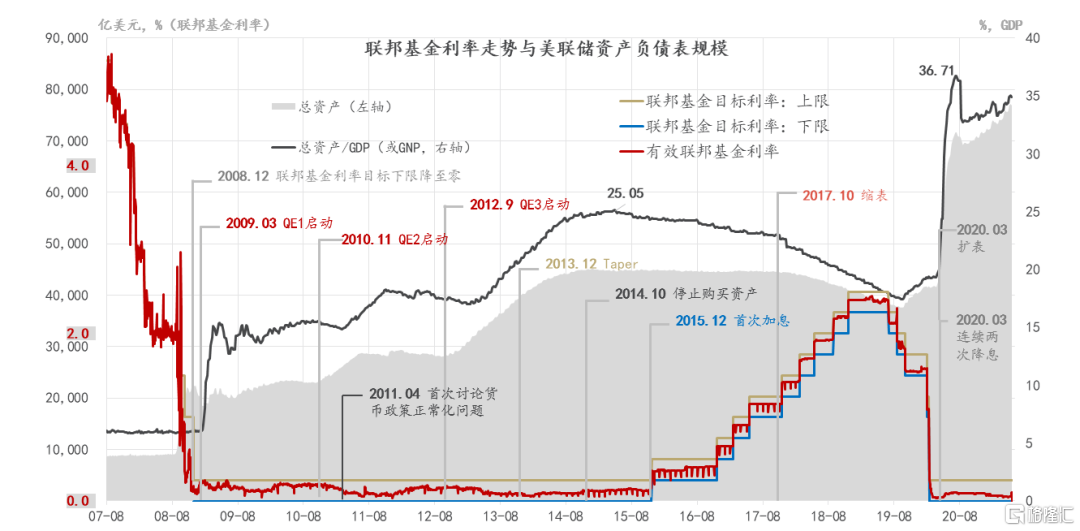

當時,美國經濟雖已走出衰退,但各項指標仍不達政策預期。2010年三季度至2011年三季度,GDP同比增速持續下行,生產、消費、就業和信貸等多項同步或前瞻指標也顯示經濟復甦的前景仍不明朗。所以,美聯儲強調,討論貨幣政策的正常化問題,並不意味着在近期的某個時間會啓動。事後來看,距離首次討論貨幣政策正常化,Taper(步驟Ⅰ)時隔2年零8個月後才啓動,距離第1次加息(步驟Ⅲ)4年零8個月,距離縮表(步驟Ⅳ)6年半(圖1)。

圖1:美聯儲貨幣政策正常化的進程

數據來源:CEIC、東方證券財富研究

實際操作中,步驟Ⅱ略早於步驟Ⅰ。2013年9月,美聯儲啓動定期存款便利(Term Deposit Facility,TDF)和逆回購(Reserve Repurchase,RRP),吸收準備金。TDF和RRP都是負債側工具,與準備金呈現出此消彼長的態勢。

初期,TDF未被納入流動資產範疇,銀行參與的積極性不高。2014年9月,監管要求放鬆,只要提前取款獲得授權,部分TDF可算作流動資產。這樣就不會降低銀行的流動性覆蓋率(LCR)。再加上更有吸引力的回報,2014年12月和2015年2月,TDF轉換的準備金規模達到4000億美元。

比較而言,逆回購扮演着更重要的角色,不僅參與者更廣泛,使用頻次也更高,峯值時,RRP轉換的準備金規模高達6400億美元,兩者合計爲7100億美元。

值得強調的是,與聯邦利率水平相關的是超額準備金規模,而非資產規模。在2014年10月美聯儲停止擴表時,準備金規模也達到了峯值2.8萬億美元。截至2017年10月美聯儲開始縮表時,準備金規模已經下降至2.2萬億美元。在2017年10月至2019年9月的縮表進程中,總資產與準備金同步下行。

2013年12月,美聯儲將資產購買的規模從每月850億美元縮減到750億美元,引發了債券市場的“縮減恐慌”,10年期國債收益率在之後的幾個月上漲了近1個百分點。2014年10月,美聯儲正式停止購買資產,宣告QE3結束,期間累計購買了約1.6萬億美元的國債和MBS。

在準備金規模下行達一年後,美聯儲於2015年12月16日宣佈加息25個基點,聯邦基金目標利率上限由0.25%增至0.5%;時隔一年,2016年12月15日,美聯儲將其提升至0.75%;再經過2017年3次和2018年4次共7次加息,每次0.25個百分點,截至2018年底,聯邦基金目標利率區間已經升至2.25-2.5%。雖然離當時美聯儲主席耶倫的計劃還差0.5-0.75個百分點,但根據美國經濟運行情況,美聯儲提前終止加息。

2017年10月,美聯儲開始縮表,規模季度累進:每月減持的國債規模起點是60億美元,每3個月增加60億美元,直到300億美元上限;減持的MBS初始規模是40億美元,每3個月增加40億美元,上限爲200億美元。按計劃,從2018年10月開始,美聯儲將按照每月500億美元的規模勻速縮表。實際操作基本按這一計劃執行。至2019年9月停止縮表時,美聯儲總資產降到了3.7萬億美元,比2017年10月減少了0.8萬億美元。其中,持有國債規模從2.5萬億降到了2萬億美元,完成率爲98%,持有的MBS規模從1.8萬億降到了1.5萬億美元,完成率100%。

縮表與加息的次序:一個理論解釋

聯邦基金利率是貨幣政策正常化路徑的指示性指標,如泰勒規則(或修訂的泰勒規則)所示,合意的利率水平取決於產出缺口和通脹缺口。

實現聯邦基金利率目標,有間接和直接兩個渠道,縮表屬於間接渠道。系統公開市場(SOMA)賬戶的變化,通過兩個機制影響聯邦基金利率:第一,流動性效應,SOMA持有證券規模的下降,會減少存款機構準備金餘額,供給相對於需求的收縮,會提高聯邦基金利率的均衡水平;第二,套利機制,聯邦基金利率的上升會提高其他融資市場的借貸成本,進一步反饋到聯邦基金利率。

美聯儲也可以通過提高利率走廊(下限是超額準備金利率,上限是貼現率)來直接擡升聯邦基金利率。一般而言,縮表和提高利率走廊的次序不會影響聯邦基金利率的穩態水平,但會影響到達穩態的路徑。同步進行時,利率達到穩態的速度最快,一步即可完成;先加息後縮表時最慢,先縮表後加息居中,且都需要兩步才能完成。

由此可見,間接法——縮表達成利率目標的有效性更高。然而,縮表的困境在於,利率上行會導致賬面損失,快速出售會壓低二級市場價格,導致央行出現資本損失。持有到期可以避免資本損失,但縮表太慢又可能推升通脹預期。一個可行的退出策略是,在資產逐步到期的進程中,用其他負債替換準備金,或對超額準備金支付較高利息。這種策略雖然可以避免資本損失,但仍然需要支付一定的利息成本。

爲什麼貨幣政策正常化的次序是分流-加息-縮表?簡言之,當存在大量超額準備金時,必須先“分流”,才能引導存款機構進入聯邦基金利率市場,使得利率走廊成爲硬約束。理論上,美聯儲可以在不縮表的情況下實現聯邦基金利率目標,但爲了“最大限度地減少SOMA的投資組合對各部門信貸分配的影響……(美聯儲持有的)證券投資組合的規模和相關的銀行準備金數量預計將減少到使貨幣政策有效實施的最低水平”。

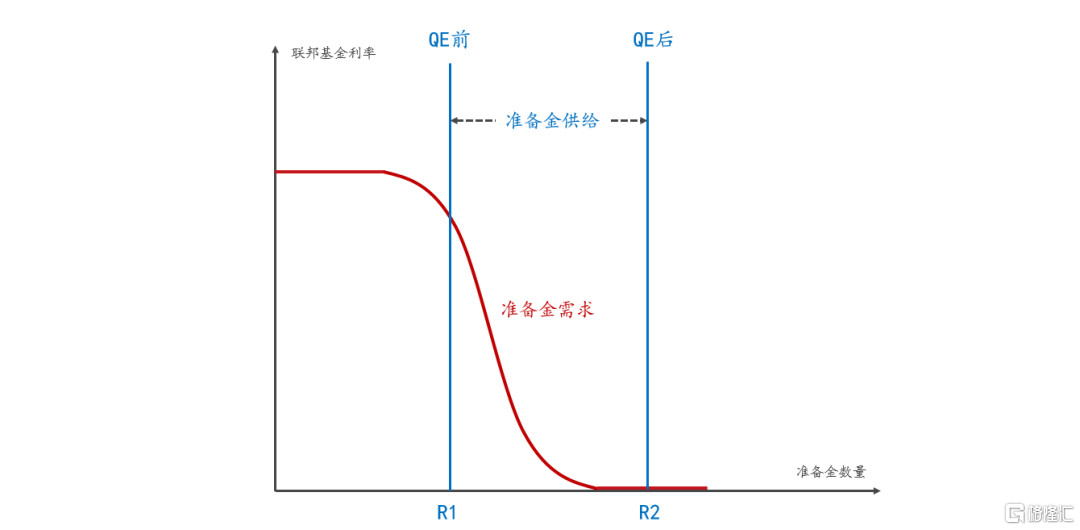

金融危機之前,對於給定的準備金需求,FOMC可通過調整準備金的供給,來實現聯邦基金利率的目標,並以此向其他短期和長期利率傳導,通過資金價格影響實體經濟。但是,金融危機之後的3輪QE,將準備金供給從R1向右移動到R2(圖2)。只有開展大規模的公開市場操作,回收(或凍結)足夠多的準備金,才能擡升利率。

圖2:量化寬鬆對美聯儲利率目標制的影響

資料來源:根據Ihrig等(2015)繪製

在對實體經濟產生最小負面衝擊的前提下,美聯儲在數量方法的基礎上創造性地利用利率走廊機制,直接設定聯邦基金利率區間。美聯儲增設了兩種管理利率——超額準備金利率(IOER)和隔夜逆回購協議(ON RRPs)發行利率。IOER爲主要工具,它是銀行等金融機構存放在美聯儲賬戶上的準備金獲得的利率。這相當於設置了貨幣市場借貸資金的最低利率,一旦低於這個利率,銀行就寧願將準備金存放在美聯儲的賬戶上。ON RRP利率更低一些,由於參與逆回購協議交易的金融機構更爲廣泛,它相當於爲更廣泛的金融公司的資金借貸行爲設置了一個最低利率,利率的上限爲貼現率。

任何一次利率的調整,都是綜合考察多個變量之後的一種權衡。若要回答每一次加息的主要原因,則需要分別從債券市場利率走勢及結構、通脹預期和失業率這些核心變量中去尋找答案。

以2015年12月第一次加息爲例,美國的失業率自2009年10月觸頂達到10%之後,便進入下行區間,2015年12月跌破5%,與金融危機發生前的2008年6月持平。與此同時,核心CPI同比增速向上突破2%,通脹預期也在2016年1月觸底達1.31%後開始上揚。更爲重要的一點是,3個月短期債券月度平均利率從2015年10月的0.02%快速增加到了12月的0.23%。但是,所有這些因素都只是加息的必要條件,而非充分條件,因爲截至2015年底,私人部門對可貸資金的需求仍然低迷。也就是說,雖然加息的必要條件已經具備,但真正引起美聯儲加息的原因還需要另作說明。

2013年第三輪量化寬鬆政策實施期間,通脹率剛達到1.1%,美聯儲就表示過要縮減QE,2015年12月16日第一次加息時,通脹預期僅爲1.3%,低於目標通脹率。從當時耶倫的講話來看,FOMC主張提前行動,而不是推遲行動。我們認爲,主要有以下幾點考慮:

第一,如上所述,縮表要求美聯儲出售其持有的債券,這會壓低證券的市場價格,而且,具體會引起多大幅度的波動,並無先例可循。加息相當於設置了緩衝帶,一旦在縮表時出現債券價格大幅下跌的情況,美聯儲還有降息的空間,以防債券市場的崩塌。

第二,先加息的另一個原因在於,若等到私人部門信貸需求回升之後再加息,將會導致美聯儲被動地“突然緊縮”,引發資產價格更劇烈地波動。在2015年12月16日加息當天的新聞發佈會上,耶倫表示:“如果我們不開始小幅縮減寬鬆的貨幣政策,那麼很有可能出現這種情況,即經濟最終將超過我們的就業和通脹目標……如果美聯儲將正常化進程推遲太久,最終可能不得不在某個時候突然地收緊政策,從而增加衰退的風險。”2016年1月,時任美聯儲副主席的斯坦利·費希爾(Stanley Fischer)也表示,美聯儲必須啓動正常化程序,以“防止資產價格過高”。目前,鮑威爾已明確表明不會“提前行動”。根據美聯儲公佈的2021年4月對銀行高級信貸員的調查可知,美國私人部門的信貸需求正在恢復,美聯儲“靜悄悄縮表”的時間窗口正在消失。

第三,雖然從通脹預期的角度來看,美聯儲似乎是提前行動,但若結合2008年金融危機的歷史來看,它似乎更像是及時剎車,因爲美國房地產價格早在2012年初就出現了復甦的跡象。截至2015年12月,20大中城市房價指數達到182.43點,超過了危機爆發前夕的164點,與2007年底持平,舊金山的房價超過了2006年的峯值。

野村綜合研究所首席經濟學家辜朝明認爲,即使在資產負債表衰退時,資產泡沫也會存在,這是由於零利率環境擡升了風險偏好,同時由於借款者的消失,大量流動性沉澱在金融部門,從而迫使基金經理們去尋找任何可能升值的資產。但對於央行來說,這樣的泡沫是最不受歡迎的,畢竟,是房地產泡沫的破裂,引發了美國自1929年大蕭條以來最嚴重的衰退。

第四,國際比較來看,“提前加息”還有一種“先發優勢”。美聯儲擔心加息的一個副作用是引發債券市場利率的上升,特別是長端利率,這會增加資金的融資成本,對實體經濟不利。但是,相對於其他國家提前加息,會吸引國際資金流入美國,從而起到一定的緩衝作用。這一點可從資金流入數據和美元匯率上升中得以證明。整個2016年,美元兌加元和墨西哥比索匯率大幅升值,前者升幅達35%,後者高達48%。

歷史的相似性總是驚人的。結合美聯儲貨幣政策史和美國經濟史來看,鮑威爾很可能在走20世紀70年代伯恩斯的老路。50年前的1971年6月22日,通脹正在從6%的水平緩慢下行,時任美聯儲主席的伯恩斯給尼克鬆總統寫了一份備忘錄,聲稱“經濟結構(已經)發生了深刻的變化”,建議採取“強力的工資和物價政策”控制通脹。伯恩斯始終認爲,通脹並非貨幣現象,因而不是美聯儲的職責所在,也超出了美聯儲的能力範圍。

回過頭看,貨幣纔是70年代滯脹的“火種”。沒有貨幣的擴張,原油價格上漲的持續性也要打折。當下,美國全口徑通脹率接近5%,核心通脹率近4%,疫情期間的M2增速也創下了二戰後以來的紀錄,然而,鮑威爾也認爲,結構性因素使得通脹不可持續,也放棄了“逆風而行”的操作規則。鮑威爾也許正在犯錯。

貨幣正常化進程中的大類資產表現

實際利率和通脹預期,是決定大類資產配置的兩大關鍵變量。通脹預期是期限溢價的重要組成部分,從而是決定長端利率的重要因素,而短端利率更易受到聯邦基金利率的影響。

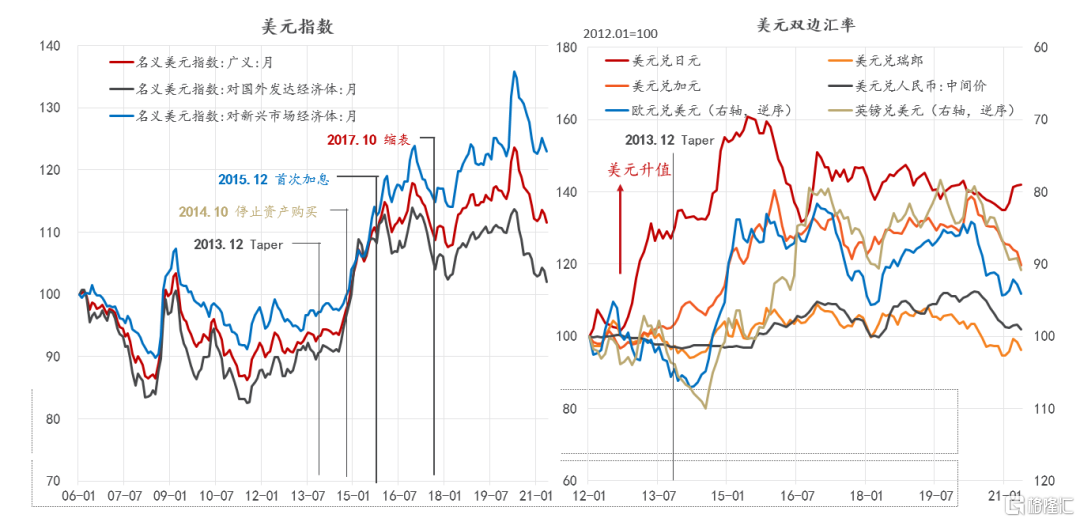

2013年二季度開始,美債收益率曲線開始走向陡峭化。以3個月短期國債利率爲代表的貨幣市場利率仍緊跟聯邦基金利率,運行在0-0.25%的目標區間,但10年期以上國債利率開始明顯上行,截至2013年12月Taper之前,長期利率上漲幅度超過100個基點。美聯儲測算的結果表明,大部分增長歸因於期限溢價的上升——主要部分爲通脹預期,其餘部分源於預期短期利率上修。在後續的正常化進程中,即使是2017年10月後加息與縮表同步進行,長端利率也未超過2013年底的高點。所以,從2014年初到2019年初,收益率曲線趨於平坦。

美債利率上行,使美國與國外的利差擴大,帶動美元匯率升值,Taper之後,美元升值速度顯著加快(圖3)。整體而言,美元對新興市場國家貨幣升值幅度更大。從雙邊匯率來看,由於日本實施了極度寬鬆的貨幣政策,美元對日元的升值幅度最大。從2012年1月到2015年6月,美元兌日元升值了60%。

圖3:貨幣政策正常化與美元匯率

數據來源:Wind、東方證券財富研究

2008年金融危機期間,人民幣重新盯住美元,直到2010年6月19日纔開始逐步解除。此後,直到“8•11”匯改,人民幣有效匯率和人民幣兌美元雙邊匯率呈現出同步、單邊升值狀態,這與美元指數顯著背離,也因此積聚了貶值預期。

權益資產方面,2009年初以來,美股呈現單邊牛市行情,但在美聯儲貨幣政策正常化的進程中,美股階段性出現震盪下行行情。經驗上,美股整體與美聯儲資產負債表規模有較強的正相關性,所以,一旦美聯儲停止擴表,或者開始縮表,美股都會承壓。Taper開始時,由於美聯儲仍然在擴表,所以並未影響美股升勢。2018年,縮表、加息和中美經貿摩擦加劇等多因素的疊加,導致美股出現較大回撤。

後危機時代,科技成長跑贏傳統藍籌和價值,但在貨幣政策正常化的每一個關鍵節點,與道瓊斯所代表的傳統行業相比,納斯達克所代表的科技成長股的回撤幅度更大,估值下降也更顯著。例如,2014年10月停止擴表後,納斯達克的估值在3個月內從40倍下降到30倍,同期,標普500指數的估值則從19倍升到24倍。

經驗上,美股漲幅與通脹呈現出非線性的負相關關係,通縮狀態下(通脹爲負),美股的表現最好。1948-2020年間,標普500指數在通脹率小於零時的季度平均漲幅達5.2%,在通脹率爲0-2%和2-4%時,漲幅分別爲2.6%和2.7%。一旦通脹率大於4%,平均漲幅就迅速下降到1%。

2021年初以來,“再通脹交易”期間,科技成長再次跑輸週期和價值。在產出缺口收斂的過程中,實際利率仍將上行,三季度通脹增速階段性放緩,但下行幅度有限,大宗商品價格和工資仍將託底物價,寬鬆的貨幣和財政政策對通脹的滯後影響會逐步顯現。通脹灰犀牛不可不防,權益資產的配置仍建議以價值和週期爲主攻方向。

這次不一樣:即將到來的“急剎車”

2020年3月,美聯儲加大逆回購操作,5月以來顯著提速,截至今年6月23日,其凍結的準備金規模已超過1萬億美元。然而,美聯儲仍在以每月1200億美元的規模擴表。準備金規模正在築頂,表明Taper漸行漸近。

與歷史比較,當前時點類似於2013年末。美聯儲本應該開始Taper,但由於疫情對經濟的結構性衝擊更顯著,疫後復甦也更加不均衡,如勞動市場中的低收入階層就業人數只恢復到疫情前的80%,而中高收入階層就業已經超過疫情前。美聯儲資產負債表是總量工具,難以對症下藥解決結構性問題,但總量上收縮衝擊最顯著的又是弱勢羣體,顯然會遇到政治阻力。美聯儲進退兩難,貨幣政策陷入困境。

Taper越遲,逆回購等臨時性吸收準備金的工具用量就會越大,美聯儲貨幣政策正常化的節奏就會越緊湊,縮表的速度也會越快。我們認爲,加息進程進一步提前的概率大於保持不變(2023年)的概率。在加息之前,美聯儲還要決定何時Taper和停止擴表,相比上一次,時間顯然更加緊湊。

所以,這次不一樣,美聯儲很可能會面臨一次“急剎車”,相應地,投資者也必須做好“防撞擊”的準備。

More Content