You are browsing the Hong Kong website, Regulated by Hong Kong SFC (CE number: BJA907). Investment is risky and you must be cautious when entering the market.

段永平加倉騰訊!32句瞭解背後投資邏輯

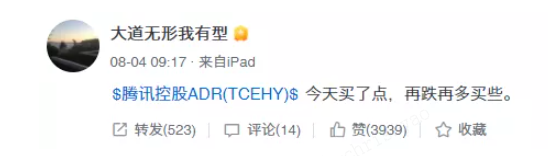

8月4日,段永平在公開平臺稱,今天買了點騰訊,並表示,再跌再多買些。

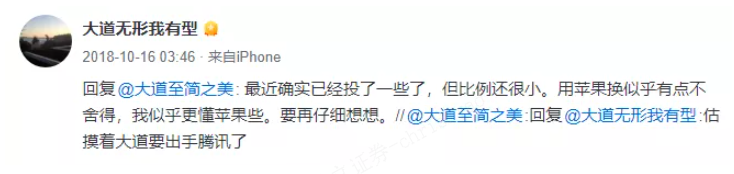

實際上,段永平從未掩飾過對騰訊的喜愛,聰投發現,這並不是他第一次提到騰訊,兩年前,段永平就曾公開稱,我們確實買了一點騰訊,但比例很小。

更早的時候,2015年,段永平曾表示,騰訊確實不錯,

一直沒買的原因主要是懶得調錢去香港(反正錢也沒閒着),再就是老想等個更好的價錢。

今年以來,受到反壟斷、雙減、對遊戲的打壓等政策影響,騰訊已經下跌了超過20%,從773港幣的股價,一直跌到現在的400多。

在過去的十幾年中,騰訊僅在2018年的市場下,有過這樣的跌幅,當年騰訊跌去了22.59%。

段永平被稱爲“中國最著名價值投資者”,除了騰訊,還投資過蘋果、茅臺等公司,也曾抄底網易。

他還曾早在2019年就對“二選一”、這種“讓自己的天下沒有難做的生意”的企業文化公開表示不滿,選擇賣出了阿裏。

那麼,他這次“抄底”騰訊,背後是基於什麼樣的邏輯?他對於騰訊長期價值又是如何判斷的?

聰投根據段永平過往發言,抽絲剝繭,整理了他談論包括騰訊在內的互聯網公司最有價值的32句金句,分享給大家。金句括號內爲聰投整理出的段發表言論時間。

10-15年內

騰訊大概率一年可以賺2000-3000億人民幣

1,簡單講,騰訊就是通過建立了的社交媒體,將流量貨幣化了。感覺10年後騰訊應該依然強大,但50年就不好說了。我對騰訊的理解度遠不如蘋果,所以投的比例也小很多。(2020.10.9)

2,市值是別人願意出多少錢買這家公司的意思。我不知道別人願意出多少錢買這家公司,所以我不知道騰訊能到多少市值。

不過,我認爲騰訊這家公司大概率10-15年內一年可以賺2000-3000億人民幣,願意出多少錢買這家公司完全取決於你自己的機會成本。(2019.3.14)

3,我覺得10年後回過頭來看,騰訊賺的錢(我買的份額佔的比例)應該比我存銀行的利息要多。(2019.3.16)

4,我投騰訊和FB沒找過任何內部高管聊,雖然我其實也認識騰訊的高管(球友)。

我投資的標準很簡單:商業模式,企業文化,合理價錢。所以當商業模式和企業文化不錯的公司、價錢也不錯時,我就會有興趣。

5,37倍pe確實不便宜,說明大家對微信的期望很高啊。沒有所謂對大家都合理的增速,因爲每個人都有自己的機會成本。我覺得10年內能保持15%就很好了。(2019.3.27)

6,騰訊投資雖然確實有很多是財務投資,但多數還是蠻相關的,他們大概也不是爲了多元化去投資的。而且他們這種投資行爲並沒有影響到他們的主業,但他們的主業確對他們的投資經常是有幫助的。

7,騰訊確實不錯,我一直沒買的原因主要是懶得調錢去香港(反正錢也沒閒着),再就是老想等個更好的價錢。如果你已經買了,那就拿着吧,不要輕易賣掉。(2015年12月)

8,不便宜是和當時其他的好公司比(茅臺或蘋果),潛力還很大指的是微信及微信支付,尤其是微信支付。不過,微信支付到底會咋樣還是蠻複雜的。

9,馬化騰人不錯,而且年輕,微信及微信支付的影響非常大且深遠。我們確實買了一點騰訊,但比例很小。

當我看到“二選一”這種“讓自己的天下沒有難做的生意”的企業文化時

我決定賣出了自己的股票

蘋果千億不遠了

10,(關於阿裏巴巴),當我看到“二選一”這種“讓自己的天下沒有難做的生意”的企業文化時,我決定賣出了自己的股票。(2019.6.11)

11,2011年的今天突然想明白並開始買蘋果,那時蘋果股價大概是310/7=44.3加上這些年的分紅。回想起來,我還是非常滿意當時這個決定的。這些年大概認真買了不少蘋果和茅臺以及最近增加了一些騰訊和fb以及不太多的goog, 如果pdd不算的話。

今天又買了蘋果,紀念一下8年前的決定。不管怎麼說,我覺得我這八年雖然沒太用功,但投資的功夫似乎漲了一點!(2019.1.19)

12,我給很多朋友推薦過蘋果,大家都說相信我,但堅持到現在的恐怕不到十分之一了。也許只能說明大部分人對我的信任是敵不過對市場的恐懼的,哪怕都知道我還拿着蘋果?

14,蘋果屬於要變的公司,茅臺屬於不變的公司。我喜歡蘋果,也喜歡茅臺,因爲他們的生意模式都很好。

15,(蘋果)服務的成長是用戶總量增加加上用戶單位消費直接增加以及間接增加(流量費)。我認爲以後會繼續增加。(2019.3.26)

16,目前的蘋果,市值扣掉淨現金後,大約8000億左右,年利潤500億左右。如果你認爲蘋果未來20年以上的年利潤只多不少,而你又沒別的辦法賺到6%以上的年利潤,那你就可以買蘋果了。

17,但是,如果你認爲喬布斯不在了,蘋果很快就破產了,或者你就是簡單的認爲蘋果開始走下坡路了,你當然不應該買蘋果。同時,你有大把機會長期賺到10%以上的年利潤,你就應該把錢投到那裏去,投蘋果就不是一個對的決策。這也是爲什麼說投資投什麼其實是基於機會成本的。

18,長期來講,蘋果未來賺的錢只會比現在多。不需要算的公司我才投的。

19,合適的價錢的意思就是相對於你自己的機會成本而言合算的價格。比如當年我覺得若幹年後蘋果應該能賺500億以上,那當時3000億市值就是個合適的價錢,我就不再等更便宜的價錢了。

20,(談OPPO不搞裙帶關係)我們確實有這個規矩,不過OPPO和vivo之間可以,(這也間接說明這兩家公司是絕對相互獨立的)。我以前在佛山無線電八廠(星河音響)呆過,發現老闆一堆親屬在公司裏,這種現象對其他人的工作熱情有毀滅性的打擊。

21,我知道amazon是家偉大的公司,但也不知道應該值多少錢,不過未來他們一年賺500億或更多似乎不是件太困難的事情。換來換去這種事情難度比較高,少做爲佳。(2019.6.1)

22,我對amazon的認識有些改變,確實覺得這個公司企業文化和生意模式都很厲害。以前對amazon的生意模式不太有概念。(2019.6.11)

23,亞馬遜已經過過萬億了,現在買亞馬遜的人目標可不該是萬億哈。(2019.6.23)

24,目前74%的美國人民的買東西的首選已經是亞馬遜了(今天網上看到的),所以說新零售確實很恐怖。不過這個行業非常有可能會變的贏家通吃,或者是幾個大頭壟斷,很多企業搞的現象也許持續不了太久。(2019.3.21)

25,前段時間回國時在pdd上買了些東西,沒經歷不好的體驗。舉個例子,這次回去忘了帶沖鼻子的瓶子和鹽(對付過敏用的),去商店也沒找到,在pdd和另一家電商上找到了,pdd只要兩天就到貨,還稍微便宜些,就買了,東西和我原來用的是一樣一樣的。我還沒空去自己體驗過迪斯尼的感覺,但Costco的感覺有了。

26,拼多多我是因爲跟黃崢多年朋友的關係投了一些,上市後象徵性買了一點,就算按現在市值算比重也不高哈。別人怎麼分配投資和你自己沒啥關係的,你投自己能理解的好公司就好。(2019.3.16)

27,一般來講,大部分“電子公司”可能都不值得投資,因爲生意模式一般都不會太好。

28,我當年買(網易)的時候就是覺得他便宜,其實也不知道如何估值,但知道他們未來會有很好的盈利。當時賣的時候大概賺了100多倍,如果沒賣到現在可能有500倍了。所以不要輕易賣掉好公司哈。(2019.3.20)

29,我從來沒認爲我投網易是逆向投資,我投蘋果或茅臺也不是爲求穩。我投資的標準非常簡單,就是在我自己能理解的範圍內找長期回報較高的公司去持有。(2019.3.15)

30,碰上一個好的商業模式感覺是要非常好的運氣的,但運氣背後有很厚的企業文化背景。搜索最後變成Google的好的商業模式,所以肯定不能簡單地說搜索是個好的商業模式。手機在蘋果手裏就是個極好的商業模式,在我們手裏也是,但很多做手機的公司都倒下了或者根本做不起來。酒也是個典型的例子,茅臺厲害不等於酒都厲害哈。(2019.5.30)

31,我看過IMAX,感覺10年後這家公司的日子很難比現在好過。

32,我如果認爲一家公司不誠信的話,我就不碰了,比如特斯拉。禁區大概主要是兩個:生意模式不好,企業文化不好。企業文化不好最典型的特徵就是經常說瞎話,你只要看他以前說過多少瞎話就明白了。 Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.