本文來自格隆匯專欄:任澤平 作者:任澤平團隊

導讀

我們提出了業內廣爲流傳的分析框架:房地產長期看人口、中期看土地、短期看金融。本篇放眼全球房價走勢,考察驅動不同經濟體和主要大都市圈房價走勢的因素及規律。

不同經濟體本幣房價長期走勢差異可解釋爲四方面:經濟增長帶來的收入效應、人口總量與結構變動引起的人口效應、貨幣供應帶來的貨幣幻覺、住房制度影響的供求格局。

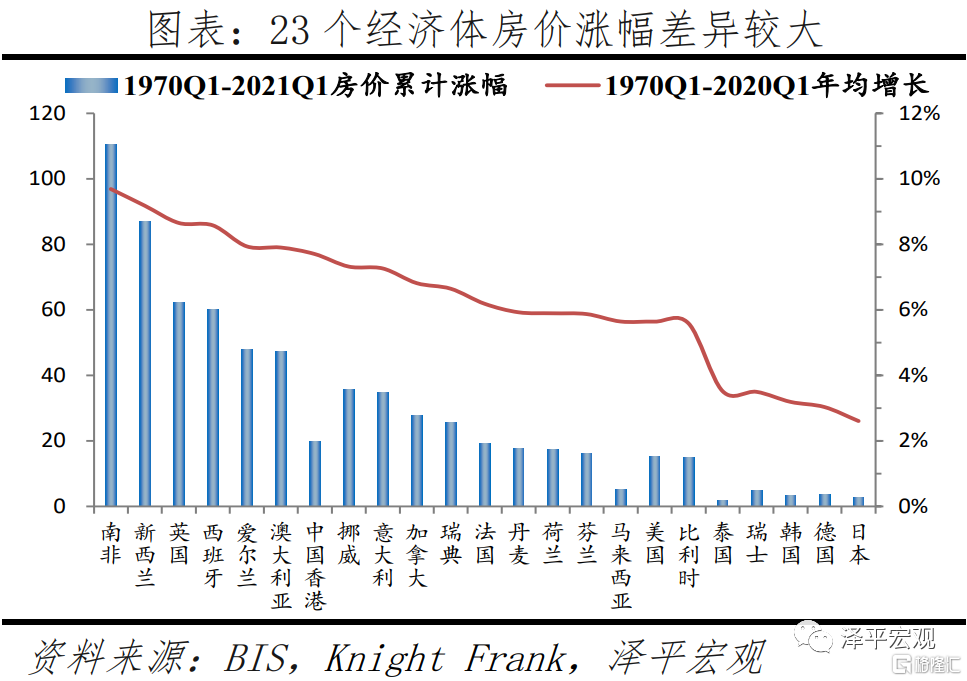

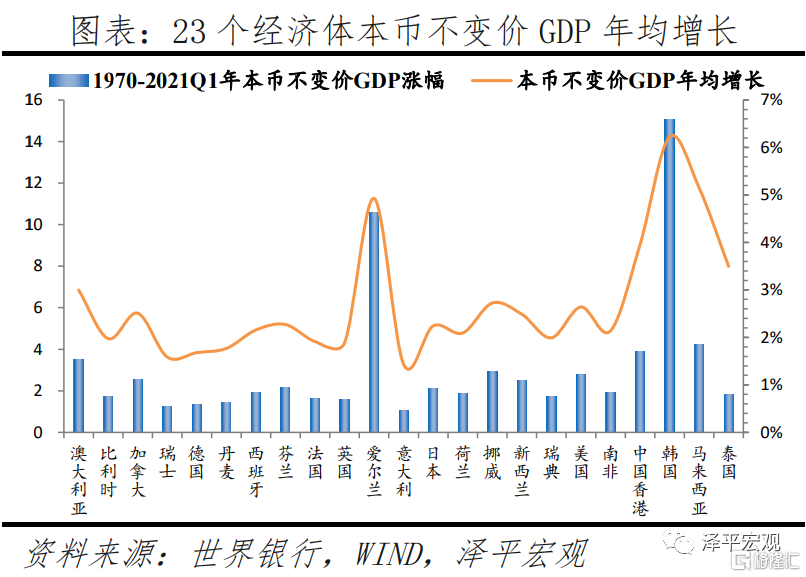

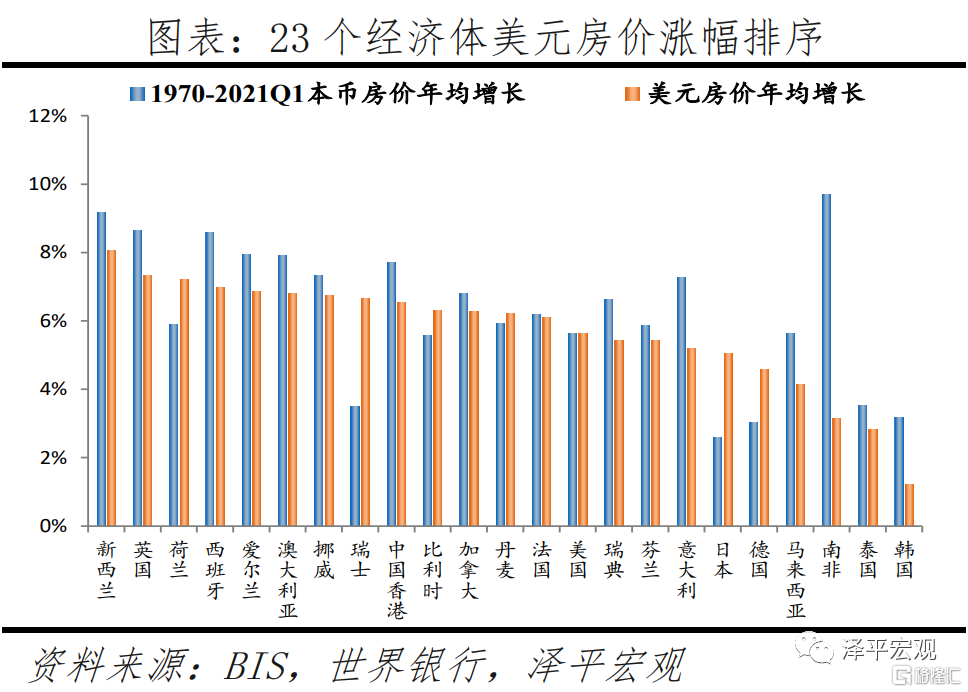

近51年,23個經濟體房價平均累計上漲29.6倍、年均增長超6%。依據房價漲幅大小,可分爲三類:一是南非、新西蘭等4個經濟體房價累計漲幅在60倍以上和年均增長8.5%-10%;二是房價累計漲幅在5-50倍之間和年均增長5.5%-8%之間的,有愛爾蘭、澳大利亞等14個經濟體;三是房價累計漲幅在5倍以內和年均增長低於4%的以內的,有泰國、瑞士等5個經濟體。

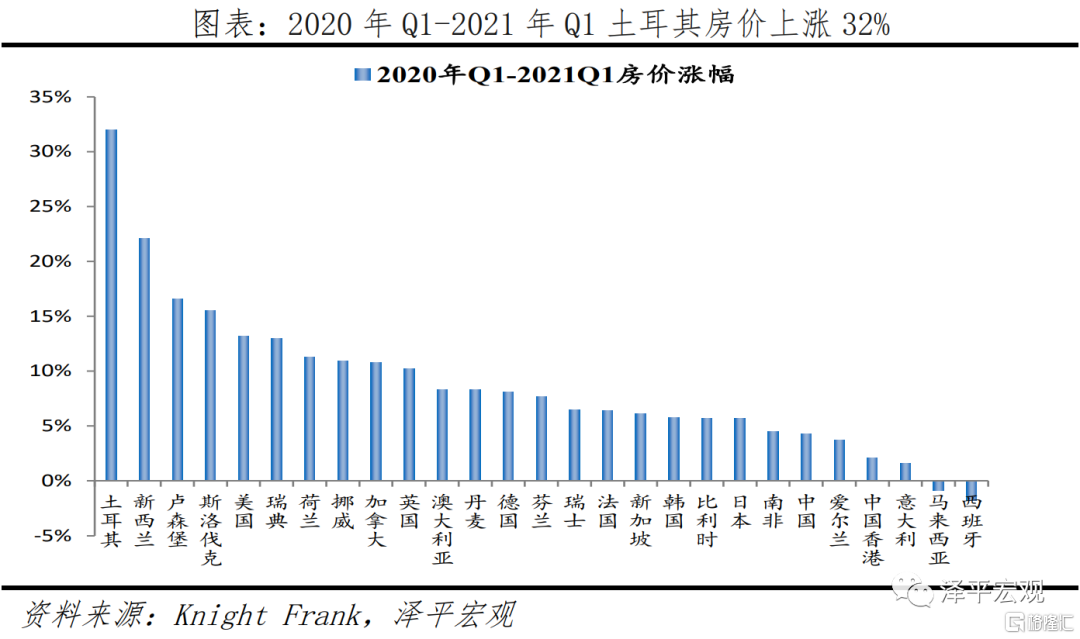

疫情期間房價漲幅較大,其源於各國實施量化寬鬆政策、疫情積壓的改善需求釋放等。近一年主要經濟體房價平均上漲超7%,土耳其上漲32%,新西蘭上漲22%,而亞洲主要國家漲幅低於全球平均,新加坡房價漲幅最大,爲6.1%;中國房價漲幅爲4.3%。

一國內部人口流入的大都市圈房價漲幅最大。倫敦房價53年上漲113倍,內倫敦漲幅更大;日本地價在泡沫破滅前36年上漲82倍,六個核心城市漲幅更是高達210倍。

我們呼籲推動新一輪房改(新房改)迫在眉睫,以人地掛鉤、控制貨幣和房產稅爲核心加快構建房地產長效機制,促進房地產市場長期平穩健康發展,還有最後十年時間窗口。

正文

1 不同經濟體房價漲幅差異:經濟增長、人口變化、貨幣供應、住房制度

1.1 近51年23個經濟體房價走勢差異明顯

1970年Q1-2021年Q1,23個經濟體房價平均累計上漲29.6倍、年均增長超6%。依據房價漲幅大小,可分爲三類:

一是南非、新西蘭、西班牙、英國等4個經濟體房價累計漲幅在60倍以上和年均增長8.5%-10%。南非、新西蘭房價累計漲幅分別高達110.5倍、86.9倍、年均增長分別爲9.7%、9.2%,分別位居23個經濟體中第一、第二;英國房價累計漲幅62.3倍,年均增長8.6%,位居23經濟體中第三;西班牙1979年Q1-2021年Q1房價累計漲幅60.2倍,年均增長8.6%。

二是房價累計漲幅在5-50倍之間和年均增長5.5%-8%之間的,有愛爾蘭、澳大利亞、中國香港、挪威、意大利、加拿大、瑞典、法國、丹麥、荷蘭、芬蘭、馬來西亞、美國、比利時14個經濟體。愛爾蘭、澳大利亞房價累計上漲48.1倍、47.3倍,年均增長均爲7.9%;中國香港1979年Q1-2021年Q1年房價累計上漲19.9倍,年均增長7.7%;馬來西亞1988年Q1-2021年Q1年房價累計上漲5.1倍,年均增長5.6%;其他10國漲幅在15-40倍之間,年均增速在5.5%-7.5%。

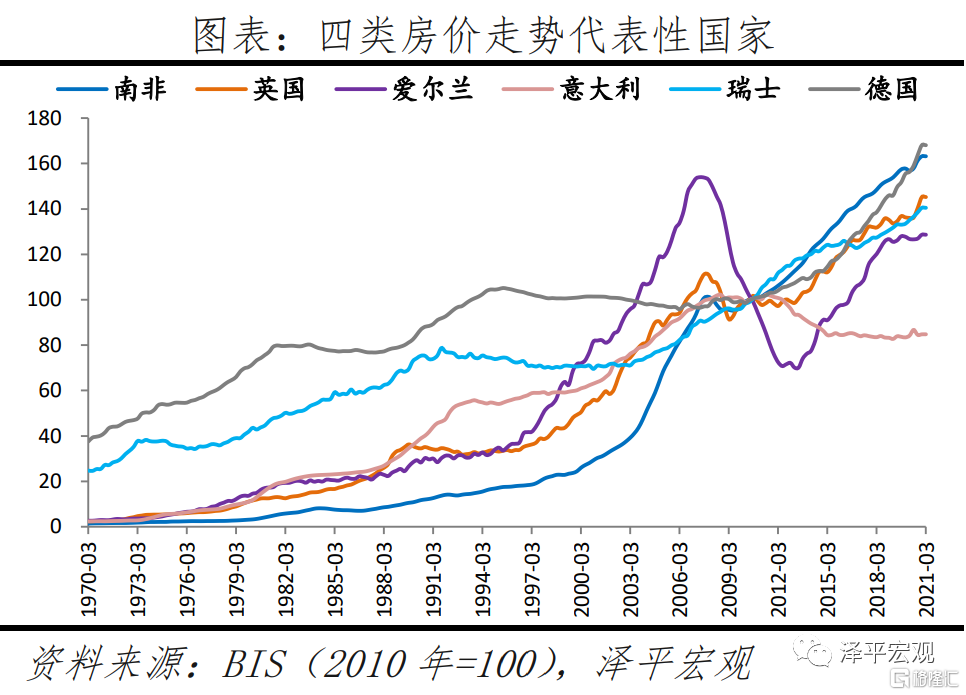

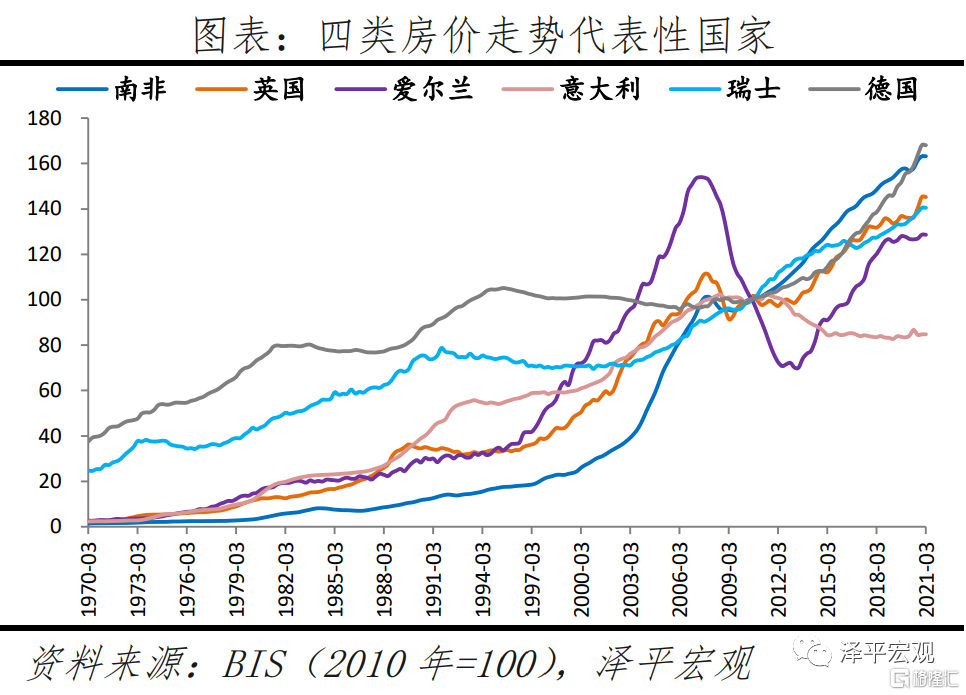

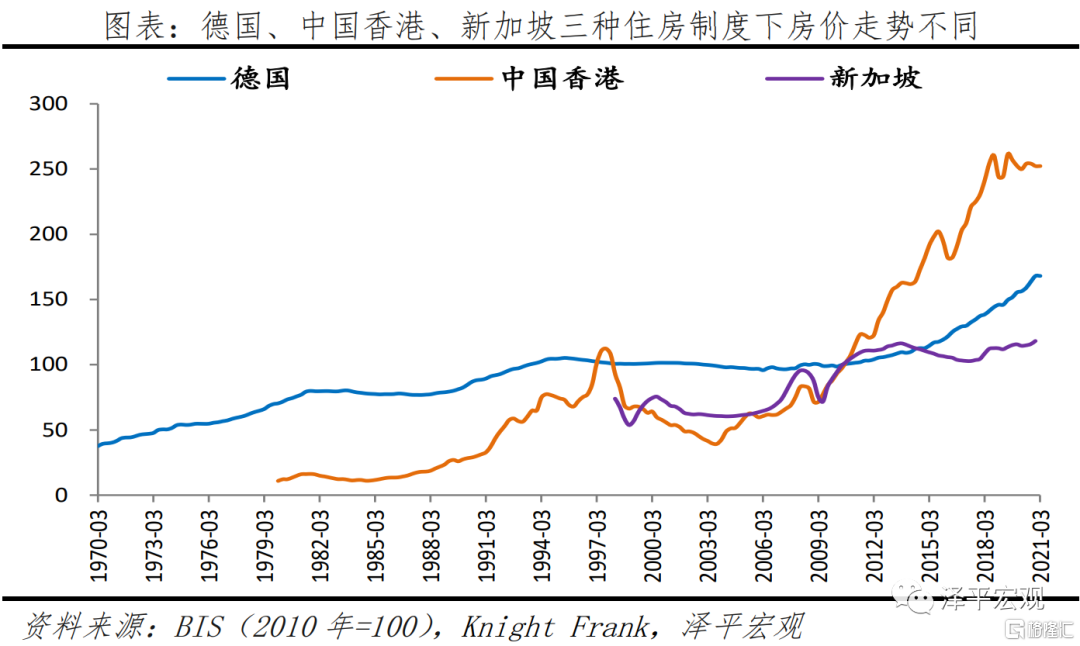

三是房價累計漲幅在5倍以內和年均增長低於4%的以內的,有泰國、瑞士、韓國、德國、日本5個經濟體。其中泰國1991Q1-2021Q1年上漲1.8倍,年均增長3.5%;韓國1975年Q1-2021年Q1房價累計上漲3.2倍、年均增長3.2%;1970年Q1-2021年Q1,瑞士、德國、日本房價累計上漲4.8倍、3.6倍、2.7倍,年均增長3.5%、3.0%、2.6%。

隨着經濟金融全球化深入推進,全球房價走勢聯動性逐漸增強。比如,1980年代中後期北歐四國房價下跌,1990年代初日韓房價下跌,1997年東南亞房價下跌,2007年全球房地產下跌。從房價走勢看,近51年23個經濟體可大致分爲四類:

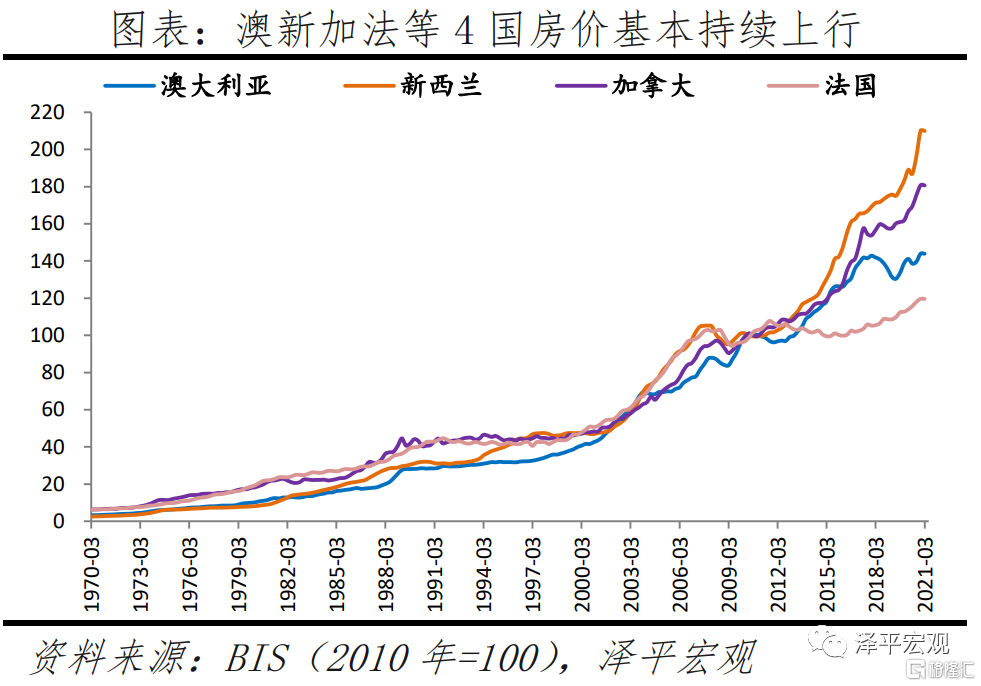

一是房價基本持續上行、期間調整幅度小的經濟體,有澳大利亞、新西蘭、加拿大、法國等4個。1970年以來上述4國任何一次下行週期中累計下跌幅度均未超過9%。其中,澳大利亞、新西蘭、加拿大等3國未曾出現連續兩年下跌的情況;法國在1992-1995年、2008-2009年、2011-2015年三次明顯調整,但三次累計跌幅均未曾超過7%。

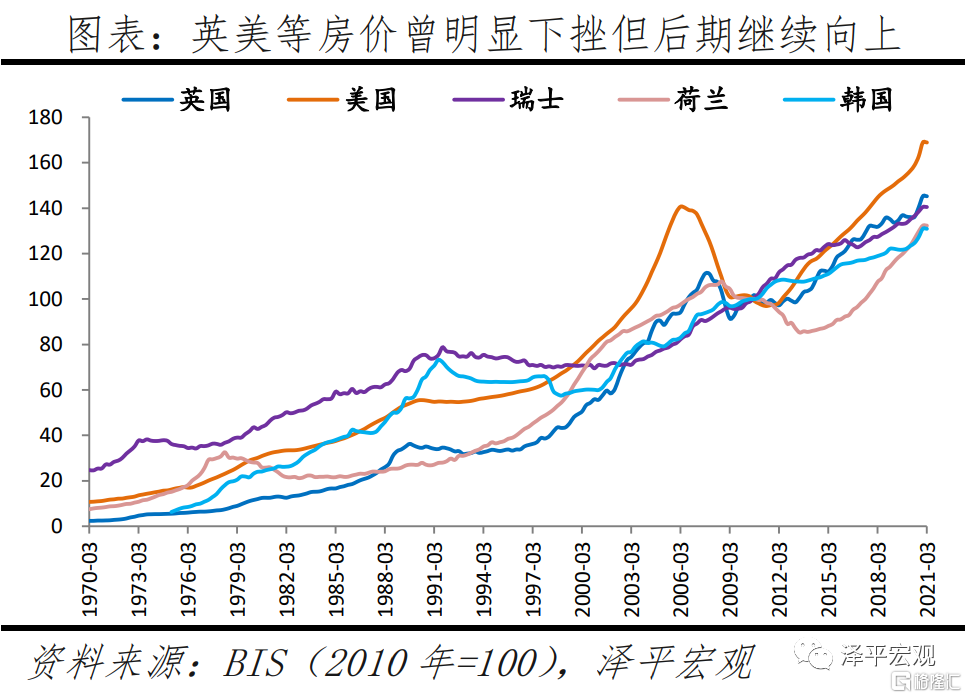

二是房價曾大幅下挫但後期上行超過之前高點的經濟體,有英國、美國、瑞士、荷蘭、南非、挪威、中國香港、馬來西亞、泰國等14個。比如,荷蘭房價在1979-1982年暴跌近30%、2008-2013年大跌超19%,南非房價在1984-1986年下跌11%,芬蘭房價在1990-1992年暴跌37%,瑞士房價在1990-1998大跌22%,馬來西亞、泰國分別在1997-1998、1998-1999年累計下跌均超過11%,中國香港在1998-2003年累計暴跌超60%,美國房價在2007-2011年大跌超30%,英國房價在1990-1992年下跌近11%、2008-2009年下跌超13%。上述經濟體房價在大幅下跌後繼續向上,現均已超過之前高點。

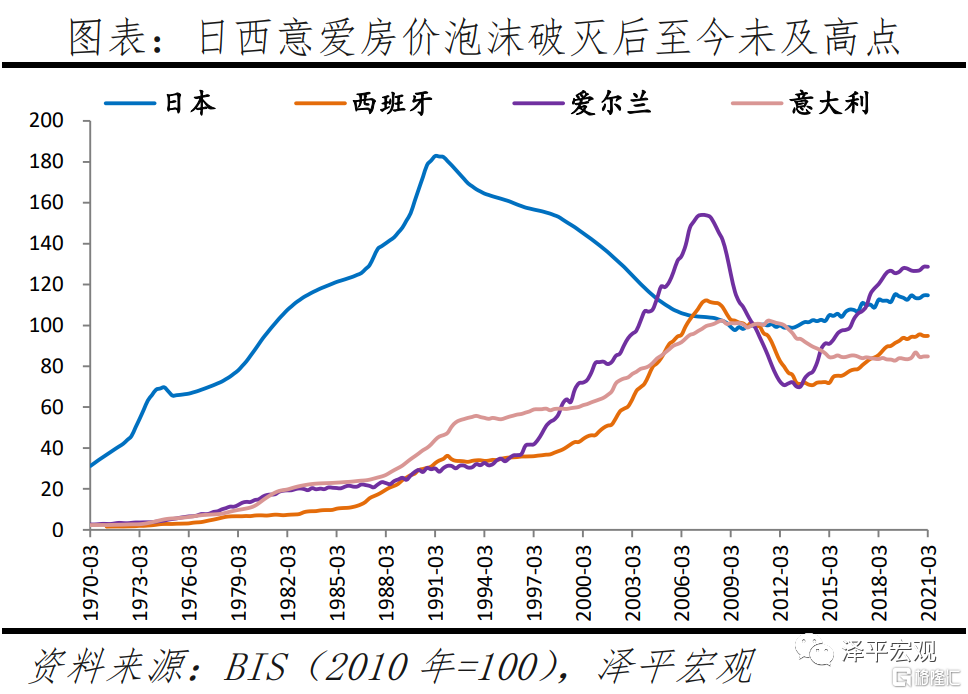

三是前期房價泡沫破滅、至今仍不及高點的經濟體,有日本、西班牙、愛爾蘭、意大利等4個。雖然時代和國別不同,但歷次房地產泡沫堆積無一例外受到流動性過剩和低利率的刺激,而歷次房地產泡沫崩潰則都跟貨幣收緊和加息有關。日本、西班牙、愛爾蘭、意大利房價分別在1990、2007、2007、2008年見頂,其中前三個國家房價近幾年稍有反彈,2020年上述四國房價僅分別相當於峯值的63.4%、84.7%、84.8%、83.2%。

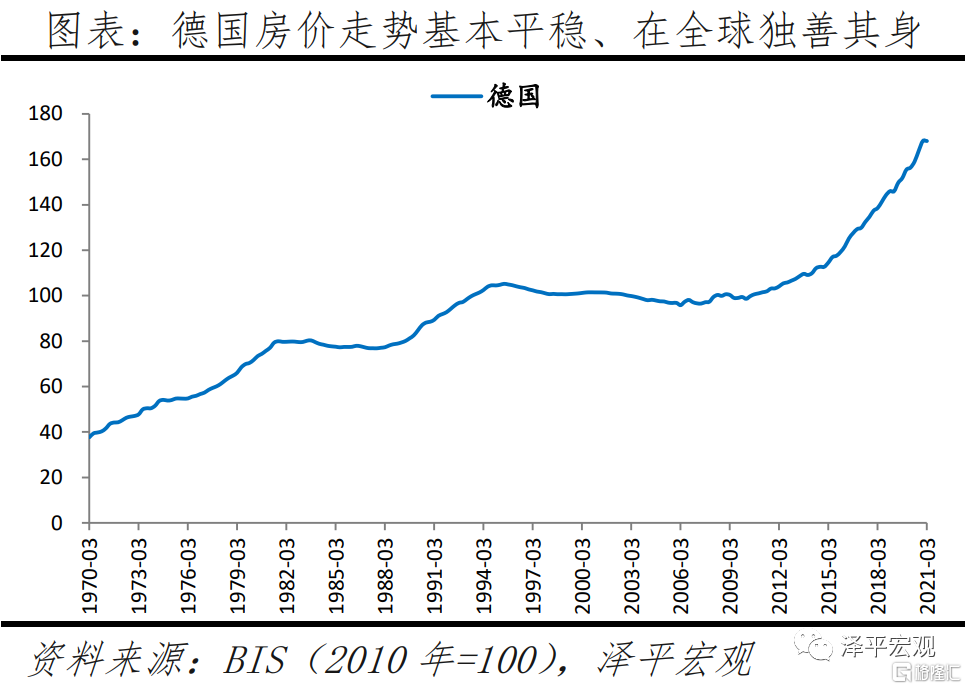

四是房價走勢基本平穩、漲幅總體較小的經濟體,只有德國1個。1970年以來德國房價有三次比較大的上漲週期:1971-1981年累計上漲近1.8倍,1987-1994年累計上漲35.1%,2009-2021年Q1累計上漲67.6%;而在任何一個下行週期中累計下跌未曾超過10%。

1.2 本幣房價長期走勢與經濟增長、人口變化、貨幣供應及住房制度相關

不同經濟體本幣房價長期走勢差異可解釋爲四方面:經濟增長帶來的收入效應、人口總量與結構變動引起的人口效應、貨幣供應帶來的貨幣幻覺、住房制度影響的供求格局。房地產兼具消費品屬性(居住需求,包括剛需和改善性需求)和金融屬性(投資投機需求,並可以加槓桿),因而房價不僅取決於供需(人口及居民收入、土地供給),還與貨幣供應密切相關。從全球房地產市場運行經驗看,在無爭、瘟疫、自然災害、經濟金融危機等衝擊的情況下,一國房價隨着經濟發展而長期上漲。

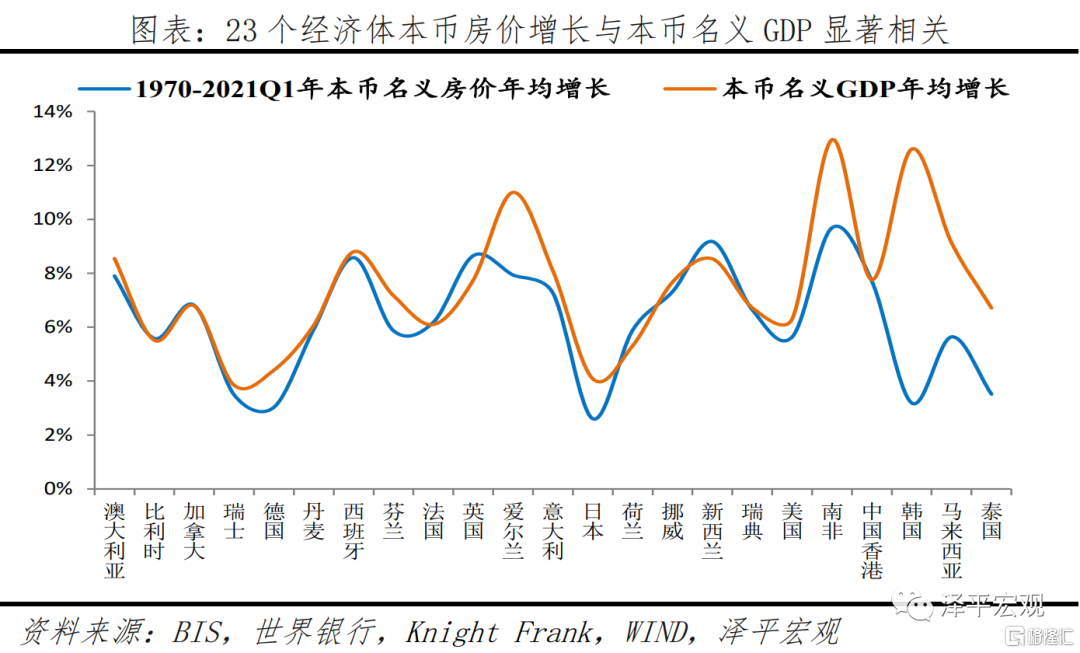

1970-2021年Q1,23個經濟體本幣房價年均增速、本幣名義GDP增速分別爲6.3%、7.5%,二者較爲接近、且相關係數爲0.52;如剔除泰國、馬來西亞,21個經濟體的相關係數爲0.54;如剔除泰國、馬來西亞、韓國、中國香港,19個經濟體相關係數達0.87。名義GDP可分解爲人均不變價GDP、人口、GDP平減指數,加上影響供求格局的住房制度,四因素可較好地解釋不同經濟體房價長期走勢差異。

1)經濟增長帶來的收入效應。不變價GDP增長反映剔除價格後的真實經濟增長,人均本幣不變價GDP增長意味着居民實際購買力提高、增加房產需求。1970-2021年Q1,23個經濟體本幣不變價年均增長的平均數爲2.7%、中位數爲2.2%,人均本幣不變價年均增速的平均數爲1.9%、中位數爲1.6%(部分經濟體數據計算從有房價數據時開始,西班牙、中國香港、韓國、馬來西亞、泰國分別從1971、1979、1975、1988、1991年開始)。其中,韓國人均本幣不變價GDP年均增長高達5.3%,愛爾蘭、中國香港、馬來西亞、泰國年均增長均在2.5%以上,其他經濟體多在2%以下,南非僅有0.2%。

2)人口總量與結構變化引起的人口效應。人口對經濟體層面房價的影響主要體現在如下三個方面:

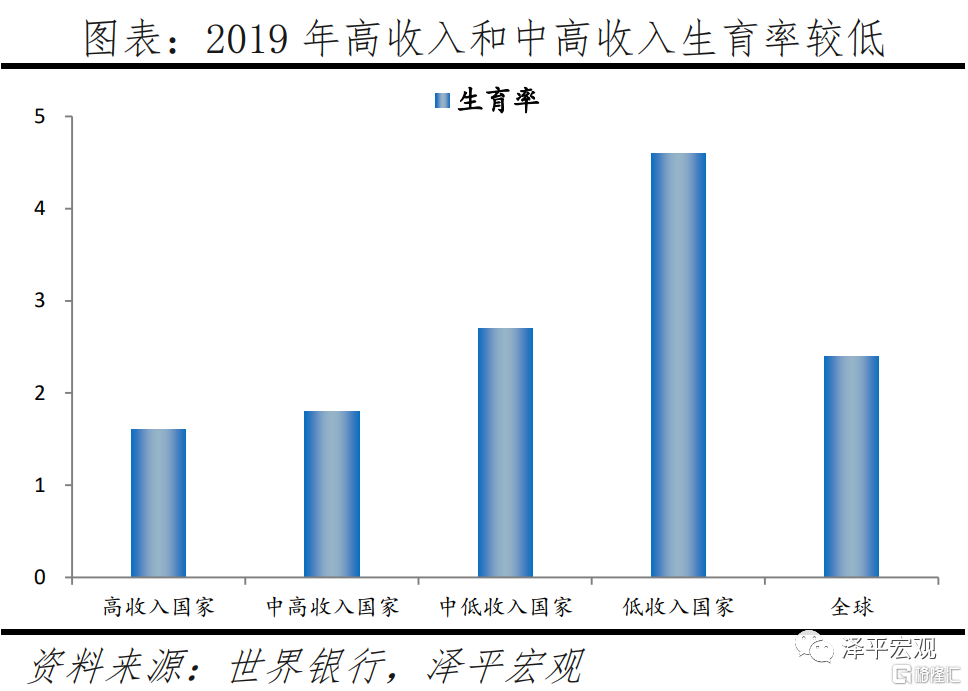

一是人口總量變動影響房價。人口總量變動包括自然增長、跨國(境)人口流動,一般而言,人口規模變化與住房需求呈正比。根據世界銀行數據,2019年全球生育率爲2.4,其中高收入、中高收入、中低收入、低收入經濟體總和生育率分別爲1.6、1.8、2.7、4.6,高收入和中高收入生育率已經不足以彌補人口世代更替。但高收入經濟體吸引了大量人口跨國流入。1960-2020年,高收入經濟體人口淨流入規模累計1.4億,來自中高、中低、低收入經濟體的比例分別爲26.4%、50.0%、27.1%。中高收入經濟體人口生活水平接近高收入經濟體,遷移動力不強;低收入經濟體人口遷移動力強,但難以承擔遷移成本;中低收入經濟體人口遷移動力強,且能承擔遷移成本。根據聯合國統計,德國人口在2004-2011年一度累計減少約230萬、後因移民重回增長,日本人口於2009開始負增長,意大利人口從2016年開始負增長。

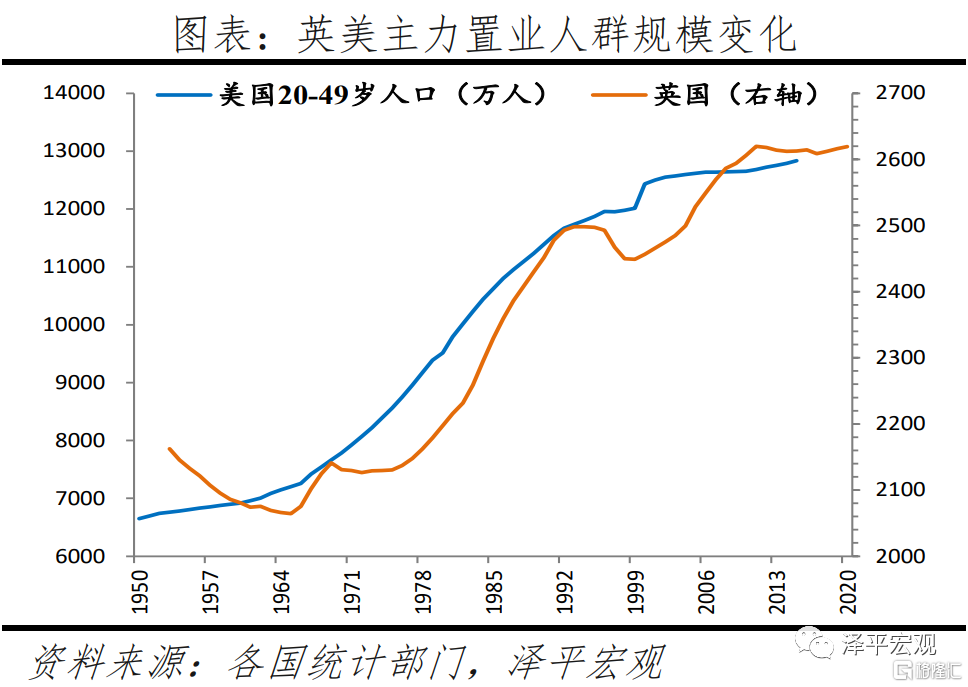

二是人口結構變化影響房價。20-50歲主力置業人羣、家庭戶規模等人口結構變化,將引致住房需求變化。在家庭戶規模方面,由於結婚年齡推遲、不婚率和離婚率提高、低生育率、壽命延長、人口老齡化、人口流動等,導致全球家庭戶規模呈小型化趨勢,這增加了一定的住房需求。1960-2015年,美國家庭戶規模從3.33降至2.54人,日本從4.14人降至2.39人;此外,1980-2015年,韓國從4.78人降至2.73人。在主力置業人羣方面,美國20-49歲人口規模尚在持續增長,日本、韓國、英國分別已在1996、2004、2011年見頂,主力購房人羣的規模變化對房地產市場具有非常顯著的影響。

三是人口通過經濟增長影響房價。人口紅利是許多追趕經濟體過去經濟高速增長的重要源泉,在人口紅利消失後經濟往往轉爲中速或低速增長。

3)貨幣供應帶來的貨幣幻覺。從國際經驗看,在經濟發展過程中,絕大部分國家均存在不同程度的貨幣超發,從而引起資產價格變化。一般而言,廣義貨幣供應增速高則通脹高。1970-2021Q1年,23個經濟體年均GDP平減指數平均數爲4.3%、中位數爲4.0%,不僅在絕對水平上與23個經濟體房價年均增長的平均數6.3%較爲接近,而且波動較爲一致。比如,1970-2021年Q1,南非廣義貨幣增長532.5倍,在貨幣大幅超發下南非名義GDP增長390.2倍,實際GDP僅增長1.9倍,GDP平減指數增長130.2倍,房價上漲101.6倍;美國廣義貨幣增長33.2倍,名義GDP增長19.0倍,實際GDP上漲2.8倍,GDP平減指數增長5.2倍,房價上漲13倍。但是,貨幣超發易滋生房地產等資產價格泡沫,極端情況下甚至可能引發經濟危機,比如1990年代日本房地產泡沫和2007年美國次貸危機。

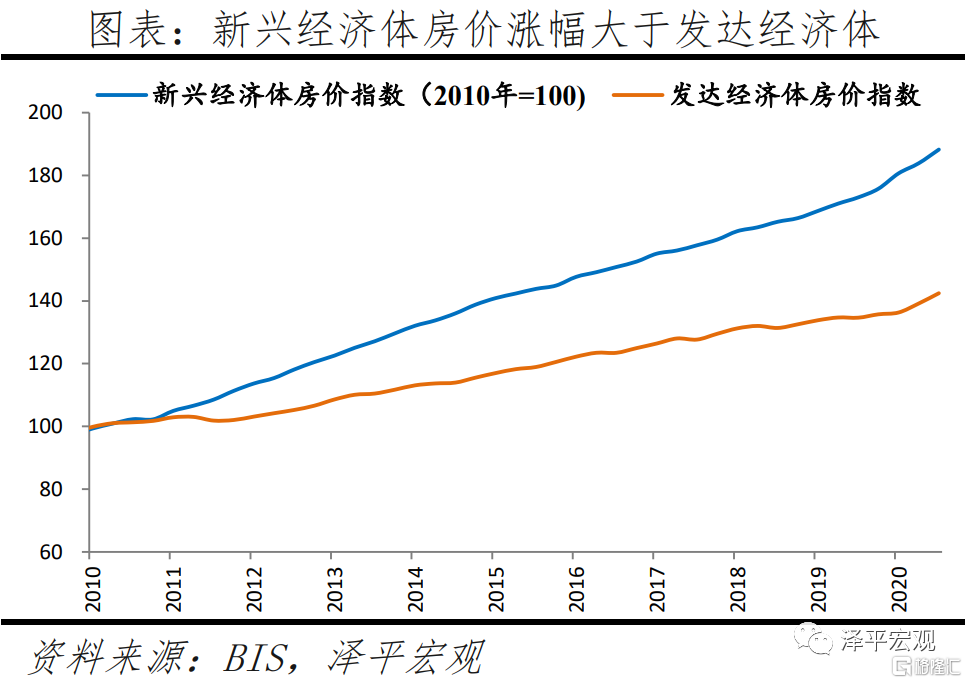

由於新興經濟體廣義貨幣增長較快,因而以本幣計算的房價漲幅較發達經濟體更大。根據世界銀行數據,2001-2020年印度、墨西哥等9個代表性新興經濟體廣義貨幣年均增速平均爲13.7%,明顯高於英美日等6個代表性發達經濟體的5.3%.據BIS統計,2010-2020年新興經濟體房價年均增長6.8%,超過發達經濟體3.8%的房價年均增速。

4)住房制度影響的供求格局。住房制度是一國房地產市場導向,一個好的住房制度能使房價長期穩定、支持實體經濟發展,一個壞的住房制度可能引發房價暴漲暴跌、削弱甚至掏空實體經濟。德國房價之所以長期穩定,關鍵在於其居住導向的住房制度設計,三大支柱分別爲:中性穩健的貨幣政策與住房金融體系,鼓勵居民長期持有住房、打擊投機的稅收制度,保護租戶權益、鼓勵長期租房的租賃制度。新加坡目前形成以組屋爲主、私宅爲輔的二元化供應體系,供給結構呈現“廉租房-廉價房-改善型組屋-私宅”的階梯化分佈,住房自有率超過90%,基本實現居者有其屋。

1.3 美元房價漲幅與本幣房價漲幅差異明顯

以美元計,1970-2021年Q1,23個經濟體房價漲幅發生明顯變化,且美元房價漲幅與美元名義GDP增長存在一定相關性。如果一經濟體貨幣超發較美國嚴重,則貨幣將對美元貶值,因此本幣房價大幅上漲並不意味着美元房價大幅上漲,在全球來看並不一定具備投資價值。依據美元房價漲幅,可大體分爲四類:一是累計漲幅超過50倍和年均增長超過8%,僅新西蘭1個。二是累計漲幅25-35倍和年均增長7%-7.5%,有英國、荷蘭、西班牙3個經濟體。三是累計漲幅10-20倍和年均增長5%-6.9%,有愛爾蘭、澳大利亞、挪威、比利時、意大利、日本等14個經濟體。四是累計漲幅低於9倍和年均增長5%以下,有德國、馬來西亞、南非、泰國、韓國5個經濟體。與本幣房價漲幅相比,變化最大的是南非,1970-2021Q1年本幣房價漲幅高達110.5倍,但美元房價漲幅僅3.8倍。此外,瑞士本幣房價漲幅僅4.8倍,但美元房價達25.9倍;意大利本幣房價上漲34.7倍,但美元房價漲幅縮至12.1倍;德國本幣房價上漲3.6倍,美元房價上漲8.8倍。

從相關係數看,23個經濟體美元房價增長與美元名義GDP增長的相關係數僅爲0.20,相關性較弱,但如果剔除美元名義GDP增長75.3倍、美元房價上漲僅0.7倍的韓國,以及美元名義GDP增長99.6倍、美元房價上漲僅28.7倍的愛爾蘭,剩下21個經濟體的相關係數則達0.77;這表明,從全球地產資產配置的角度看,一個經濟體美元房價增長與美元名義GDP增長的正相關性大體上是成立的。不同經濟體的美元房價長期走勢差異也可以類似本幣房價上期走勢進行相應因素分解,區別在於通過匯率機制剔除了一個經濟體相對美國的貨幣超發因素。

1.4 疫情下的全球房價漲幅明顯

近一年主要經濟體房價平均上漲超7%,土耳其上漲32%,新西蘭超20%。根據KnightFrank數據,2020年Q1至2021年Q1,土耳其房價上漲32%,高居榜首;緊隨其後的新西蘭上漲22%;盧森堡位居第三,漲幅爲16.6%;斯洛伐克位居第四,漲幅爲15.5%;美國位居第五,漲幅爲13%,創2005年以來最大漲幅。而亞洲主要國家漲幅低於全球平均,新加坡房價漲幅最大,爲6.1%;緊隨其後的日本上漲5.7%;中國房價漲幅爲4.3%。

疫情期間房價漲幅較大源於各國實施量化寬鬆政策、疫情積壓的改善需求釋放等。1)從貨幣政策看,爲刺激疫情衝擊下的經濟復甦,各國央行實施量化寬鬆政策。一方面,量化寬鬆政策下市場上的流動資金變多,通過企業紓困資金、失業救濟金等方式到了民衆手中。同時在寬鬆貨幣政策下,房貸利率降低,如美國抵押貸款銀行協會錨定的30年固定抵押貸款利率達到歷史新低值3.08%。另一方面,量化寬鬆政策帶來的貨幣貶值讓民衆急於尋找保值資產,具備保值增值屬性的房地產成爲投資的首選。2)從需求看,疫情期間積壓的改善需求,在疫情得到一定控制後釋放。其次,疫情這類“黑天鵝”事件讓越來越多投資者開始試圖通過分散配置資產來降低風險,擁有第二套住房成爲更多高淨值人士的選擇。3)從供給看,寬鬆貨幣政策引發資產價格普遍上漲,原材料價格上漲增加建築成本,同時疫情導致工人短缺,加劇原材料供給緊張,進一步推高原材料價格,進而推動房價上漲。

2 一國內部哪個區域房價漲幅最大:人口流入的大都市圈

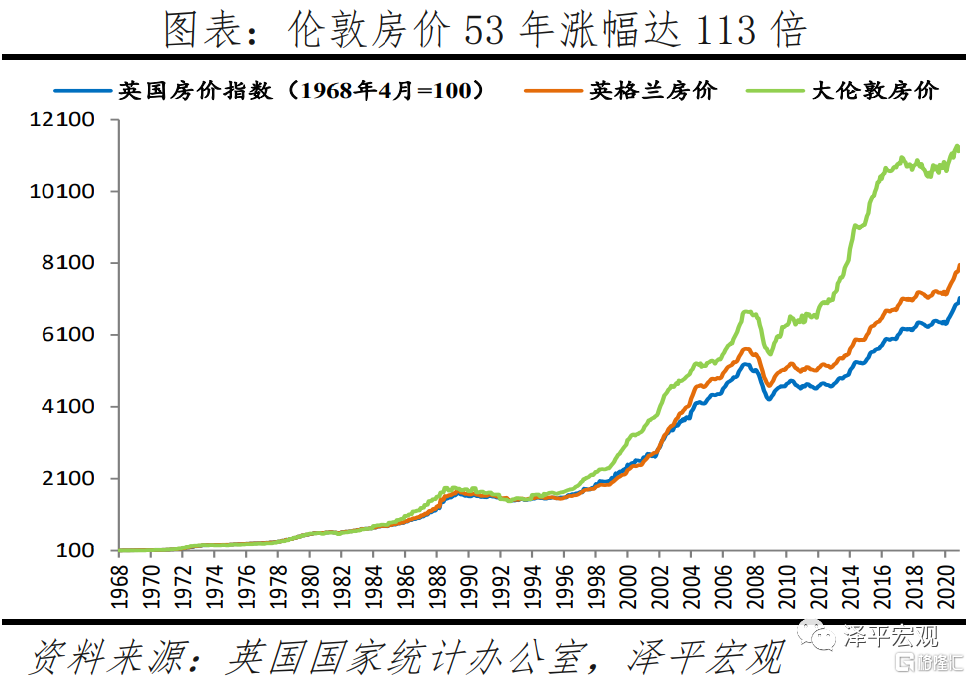

2.1 英國:倫敦房價53年上漲113倍,內倫敦漲幅更大

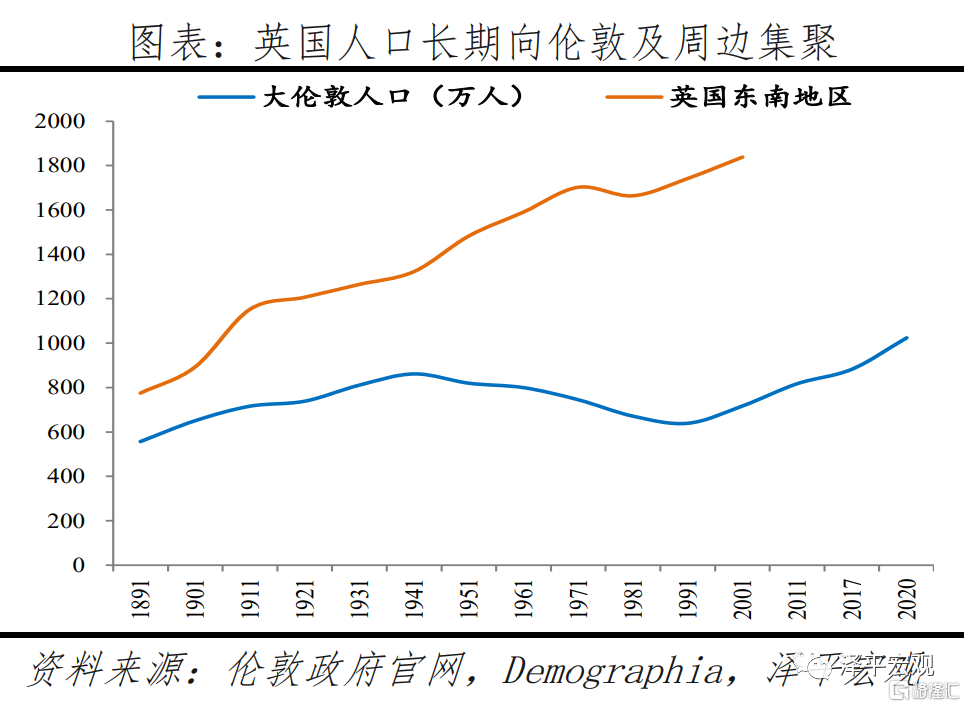

倫敦有三個範圍:倫敦城(City of London)、大倫敦(Greater London)、倫敦都市區。倫敦城即倫敦金融城、面積很小,一般意義上的倫敦指大倫敦地區,包括319平方公裏的內倫敦和1254平方公裏的外倫敦,土地面積合計1573平方公裏、佔英國的0.6%;倫敦都市區則由大倫敦及周邊地區組成。由於城市規劃問題等造成大城市病突出,英國政府一度控制倫敦特別是內倫敦人口、在二戰後外遷產業、大量建設新城,1941-1991年年倫敦人口從862萬降至639萬,後回升至2017年的882萬,當前佔英國人口比重爲13.4%。但在經濟作用下,倫敦周邊地區人口長期集聚,1931-2001年英國東南地區人口從不到1300萬增至1800多萬,佔比從27.5%增至31.1%。

近53年大倫敦地區房價漲幅達113倍,遠超英國、英格蘭地區房價平均漲幅(71、81倍),和英國名義GDP漲幅(51倍)。根據英國國家統計辦公室(ONS)數據,在英國,1968年-2021年3月,大倫敦地區房價從0.44萬英鎊/套上漲至50萬英鎊/套,英格蘭地區從0.34萬英鎊/套上漲至27.5萬英鎊/套,全國從0.36萬英鎊/套上漲至25.6萬英鎊/套,倫敦地區房價漲幅達113倍,高於全國的71倍和英格蘭地區的81倍。而同期(1967-2020年)英國名義GDP上漲50.7倍、年均增長7.7%,房價漲幅明顯跑贏名義GDP增長。

分階段看,大倫敦與英格蘭、英國房價漲幅在1994年之前非常接近,但在1995年後波動明顯加大,特別是在2008年全球金融危機之後。1968-1994年,大倫敦、英格蘭、英國房價漲幅分別爲15.0倍、14.7倍、14.6倍,差異較小;但之後至2018年3月,房價漲幅明顯分化,分別爲5.3倍、3.5倍、3倍。受2008年金融危機影響,2009年4月大倫敦、英格蘭、英國房價同比下跌16.6%、15.0%、14.9%;之後,在貨幣刺激量化寬鬆背景下,房價逐漸回升,至2018年3月年均增速分別爲7.5%、4.5%、4.1%。

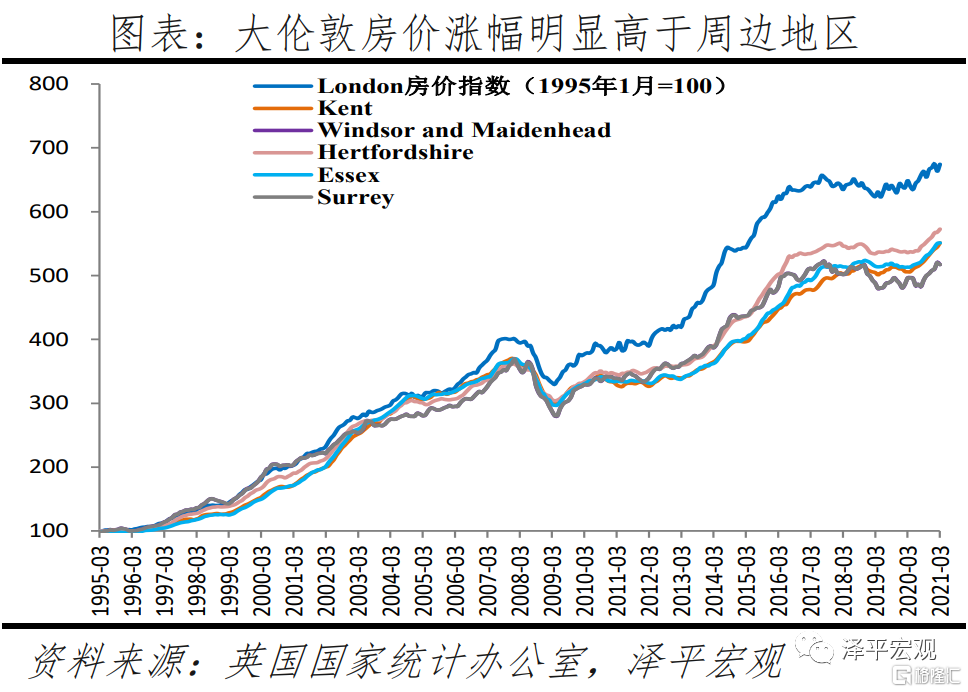

從倫敦都市區內部看,近26年大倫敦房價漲幅超6.5倍,位居地區首位,周邊地區漲幅均低於6.0%。1995年1月至2021年3年,大倫敦房價上漲6.7倍,而Kent、Hertfordshire、Essex、Windsor and Maidenhead、Surrey周邊地區的漲幅分別爲5.5、5.7、5.5、5.2、5.4倍,大倫敦區房價漲幅明顯高於周邊地區。此外,該時期英國第二大城市伯明翰房價上漲僅4.6倍,明顯低於倫敦及周邊地區漲幅。

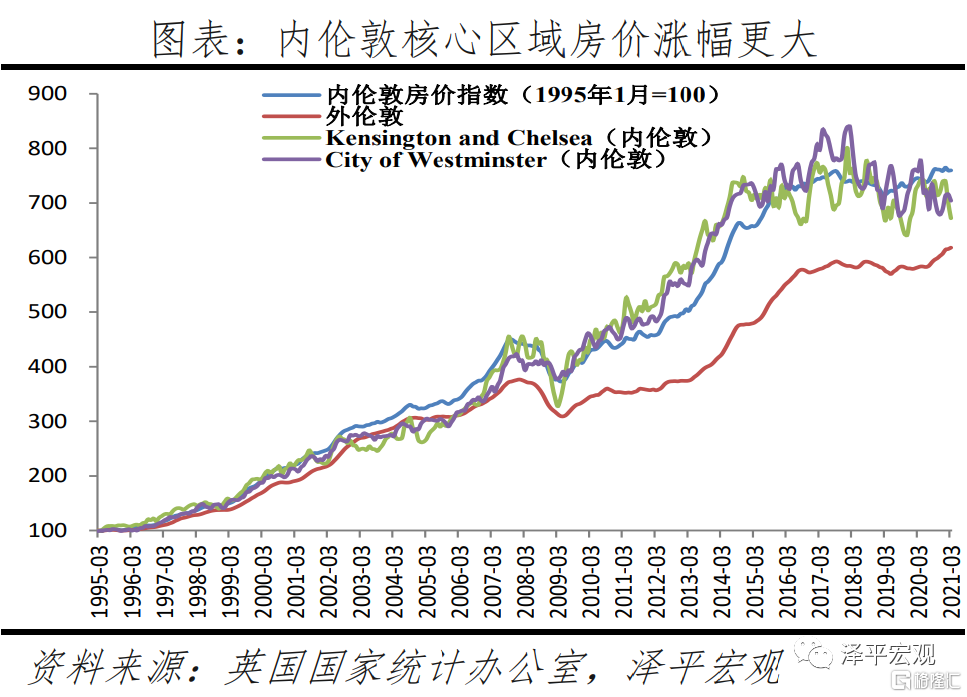

從大倫敦內部看,近26年內倫敦核心區域房價漲幅超7倍,外倫敦房價漲幅低於6.5倍。1995年1月至2021年3月,內倫敦房價從7.83萬英鎊/套漲至59.45萬英鎊/套,上漲7.6倍;外倫敦房價從7.30萬英鎊/套漲至45.10萬英鎊/套,上漲6.2倍。當前倫敦房價最貴是Kensington and Chelsea(122.72萬英鎊/套),其次是City of Westminster(93.68萬英鎊/套),分別較1995年1月上漲6.7倍、7.0倍。

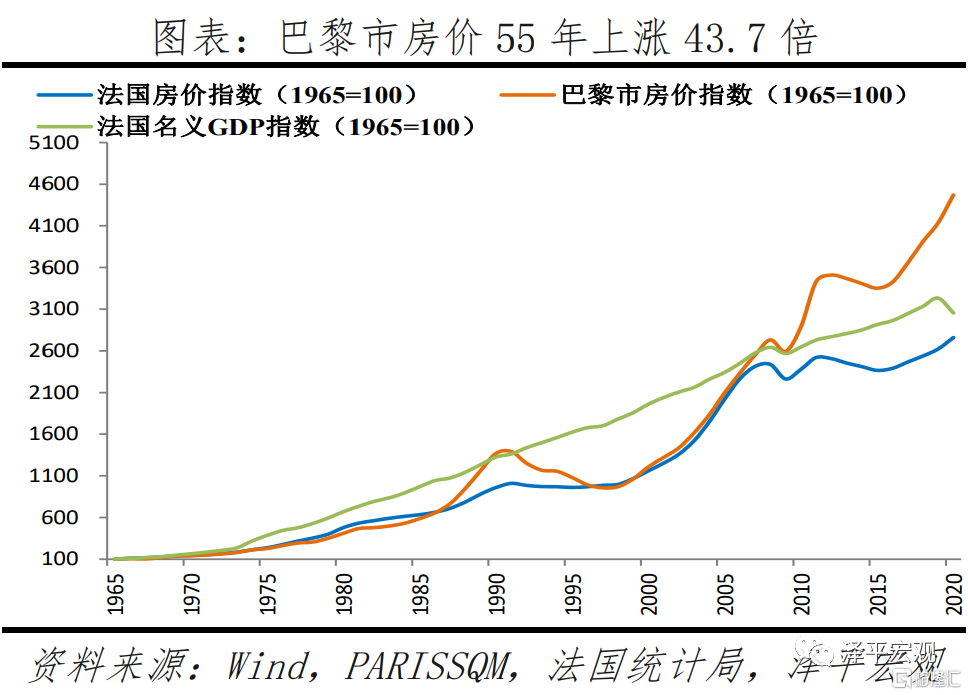

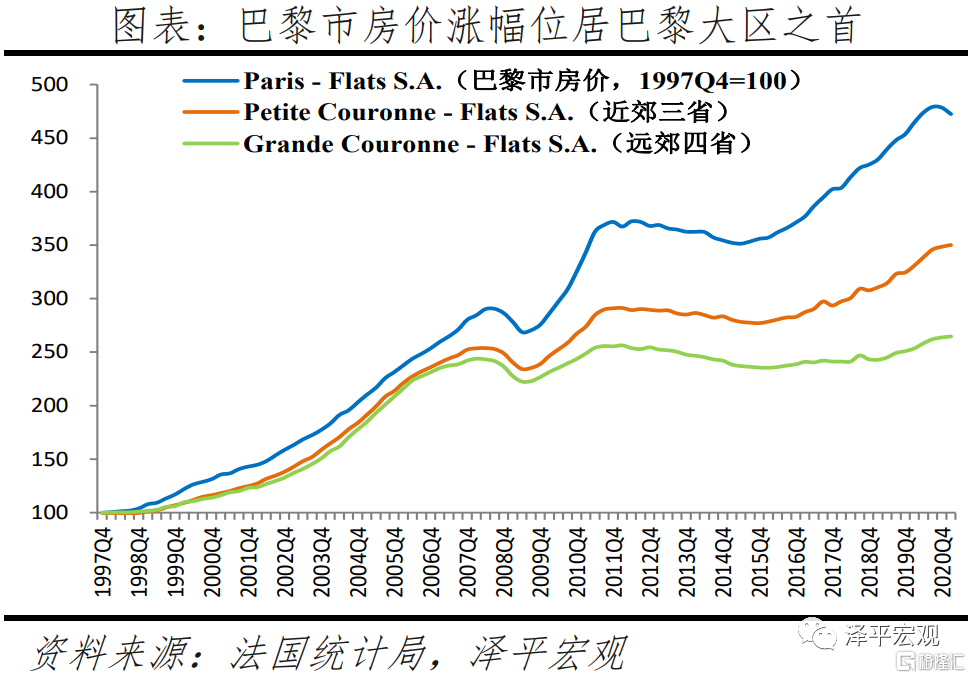

2.2 法國:巴黎市房價55年上漲44倍,漲幅超過周邊地區

巴黎有三個範圍:巴黎市(或稱小巴黎)、大巴黎(包括近郊3省)、巴黎大區(包括遠郊4省,又稱“法蘭西島”),土地面積分別爲105、761、12001平方公裏,其中巴黎大區土地面積佔法國的1.8%。隨着產業集聚,法國人口長期持續向巴黎及周邊地區集聚,1876-2014年巴黎大區人口從332萬人基本持續增至1203萬人,人口佔比從8.6%提升至18.8%,經濟份額從1990年的28.4%提升至2014年的30.4%。期間,出於控制人口以治理大城市病的目的,巴黎市有過較長時間減少,1931-1999年從289萬持續降至213萬,之後回升至2018年的218萬。

近55年巴黎市55年房價上漲43.7倍,明顯超過法國房價平均漲幅(26.6倍)、法國名義GDP漲幅(29.5倍),其年均增速分別爲7.2%、6.2%、6.4%。在此之前的1945-1965年,受戰後重建、嬰兒潮及貨幣大幅超發等影響,巴黎市、法國房價分別暴漲54.1、38.3倍,年均增長22.2%、20.1%,但仍然落後於名義GDP年均增長(1950-1965年,51.2%)。

分階段看,1966年之後巴黎市房價走勢可分爲四個階段:1)1966-1990年,房價快速上漲期。該時期巴黎市房價、法國房價、法國名義GDP年均增長10.7%、9.3%、10.6%。2)1992-1997年,房價下跌期。由於1985-1990年左右巴黎市房地產投機旺盛、房價漲幅過大(其中1987-1990年連續4年上漲均超過17%),巴黎市房價開始大幅下跌。該時期巴黎市房價、法國房價、法國名義GDP年均增長-6.1%、-0.4%、3.8%,至1997年底巴黎房價慘跌至1991年的69%。3)1998-2015年,波動增長期。該時期巴黎市房價、法國房價、法國名義GDP年均增長7.2%、5.0%、3.0%。其中,2013-2015年巴黎房價連續下跌。但2015年後巴黎房價迎來一波較大漲幅。

巴黎市房價漲幅位居巴黎大區之首,1997年Q4至2021年Q1,巴黎市房價漲幅超3.5倍,明顯高於近郊三省和遠郊四省。由於巴黎市土地面積較小(105平方公裏),稍大於北京市東城區和西城區面積之和(93平方公裏),因此我們不再對巴黎市內部房價進行分析,而是將巴黎市作爲巴黎大區的核心區域,分析其與巴黎大區其他區域房價的走勢差異。根據法國統計局(INSEE)數據,1997年Q4至2021年Q1,巴黎市房價漲幅達3.7倍,明顯超過近郊三省的2.5倍、遠郊四省的1.6倍,該時期法國名義GDP漲幅爲0.8倍。近郊三省Hauts de Seine、Seine St Denis、Val de Marne房價漲幅分別爲2.6倍、2.5倍、2.4倍。遠郊四省Yvelines、Val d'Oise、Seine and Marne、Essonne房價漲幅分別爲1.8倍、1.7倍、1.5倍、1.5倍。

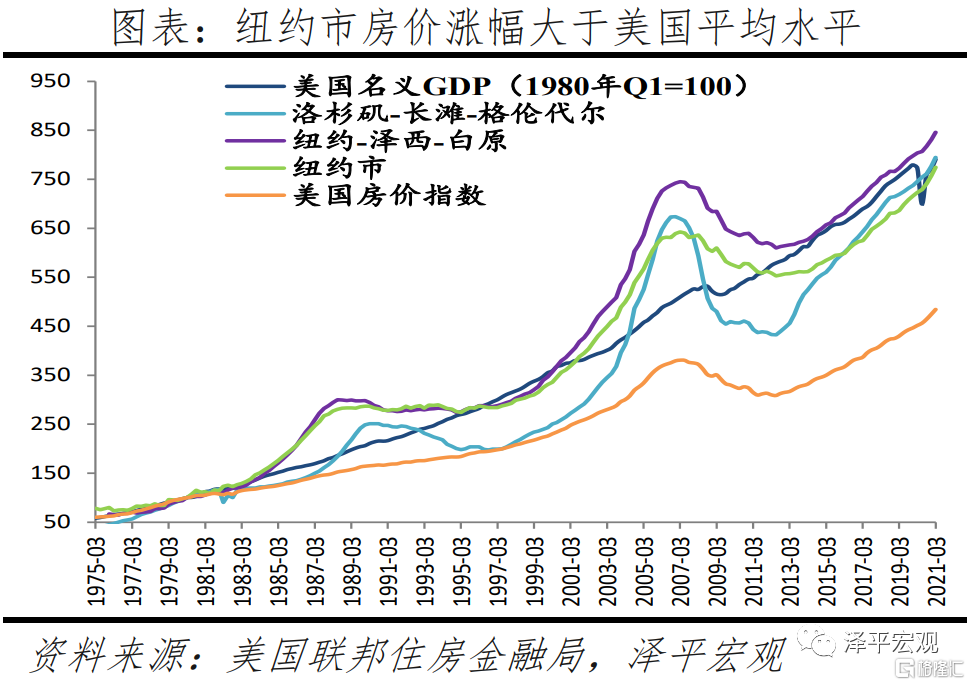

2.3 美國:紐約市房價46年上漲9倍,皇後區表現較優

紐約有多重涵義:紐約市、紐約都會區、紐約聯合統計區等。其中,紐約市土地面積爲789平方公裏,2015年人口855萬;紐約都會區(NewYork-Newark-Jersey City Metropolitan Statistical Area,NY-NJ-PAMSA)面積約1.7萬平方公裏,2015年人口2018萬;紐約聯合統計區(New York-Newark CombinedStatistical Area)由紐約都會區及毗鄰都會區組成,2015年人口2372萬。從人口看,由於美國經濟重心向西海岸、南海岸偏移,1950-2015年紐約地區人口雖基本持續增長,但增幅84%遠小於洛杉磯地區的328%,這使得紐約地區的人口佔比明顯下滑。期間,因人口郊區化及製造業衰退,紐約市人口在1950-1980年從789萬減至702萬;後因城市更新及產業轉型升級等,回升至2015年的855萬,2019年人口小幅下降到842萬人。

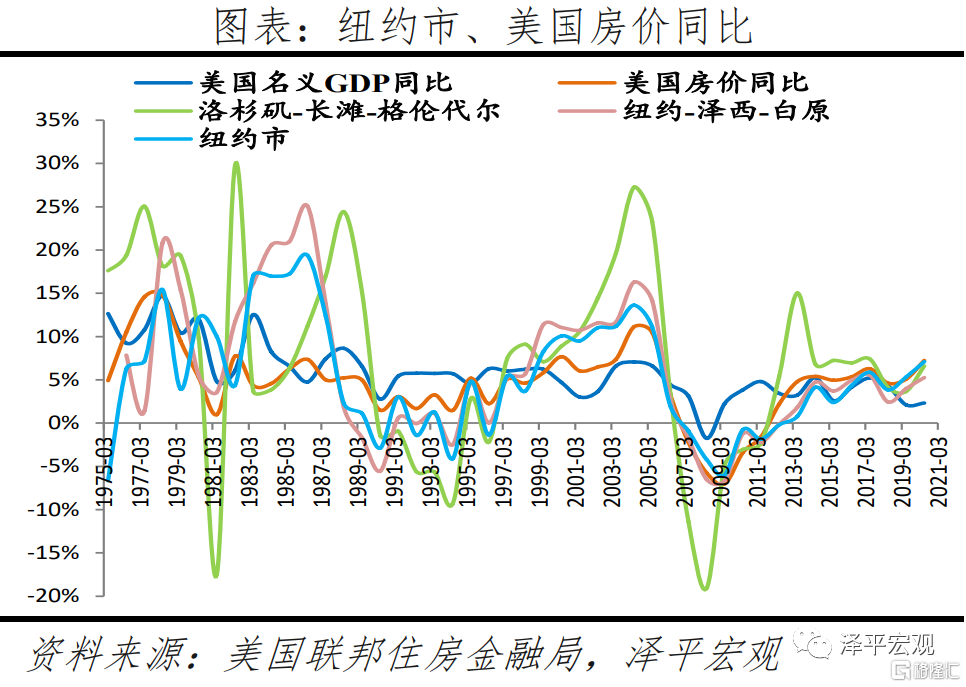

近46年紐約市房價上漲超9倍,高於美國平均水平,但低於紐約市周邊及洛杉磯地區房價漲幅。根據美國聯邦住房金融局(FHFA)統計,1975-2021年Q1,美國、紐約市、紐約-澤西-白原分區(紐約都會區分區之一)(1976-2021年Q1)、洛杉磯-長灘-格倫代爾分區(洛杉磯都會區分區之一)房價分別上漲8.1倍、9.9倍、12.9倍、19.7倍,年均增速分別爲4.9%、5.3%、6.0%、6.8%。紐約-澤西-白原分區房價漲幅雖不及洛杉磯-長灘-格倫代爾分區,但仍顯著高於美國平均水平。此外,該時期美國名義GDP上漲13.7倍、年均增長6.0%,M2增長20.5倍、年均增長6.9%。這意味着,紐約市房價跑輸同時期美國名義GDP和M2,而洛杉磯-長灘-格倫代爾分區跑贏美國名義GDP,接近M2。

在紐約都會區內部,紐約分區房價近35年上漲超4倍,在紐約都會區四大分區中位居第二。除紐約-澤西市-白原分區外,紐約都會區還包括NassauCounty–Suffolk County、Dutchess County-Putnam County、Newark三個分區。四大分區房價走勢基本一致,其中1986年-2021年Q1,Nassau County–Suffolk County分區上漲4.3倍,年均漲幅爲4.9%,位居第一;紐約-澤西市-白原分區上漲4.1倍,年均漲幅爲4.6%,位居第二;Newark分區和DutchessCounty-Putnam County分區(1986-2018年Q1)分別上漲3.4倍、2.6倍,年均漲幅分別爲4.3%、4.6%。

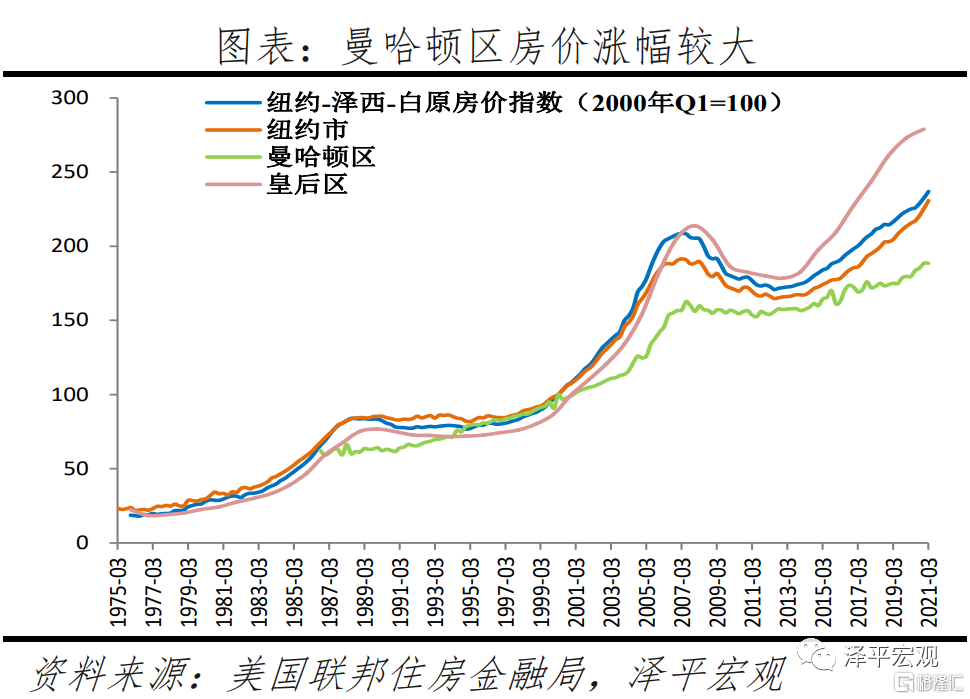

在紐約市內部,曼哈頓區近30年房價上漲近2倍,高於紐約市水平。1991-2021年Q1,紐約市曼哈頓區房價上漲1.9倍、年均上漲3.7%,皇後區(1991-2020年)房價上漲2.8倍、年均上漲4.7%,而該時期紐約市和紐約分區房價分別上漲1.8倍、2.0倍,年均增速分別爲3.5%、3.8%。

2.4 日本:六個核心城市曾36年上漲210倍

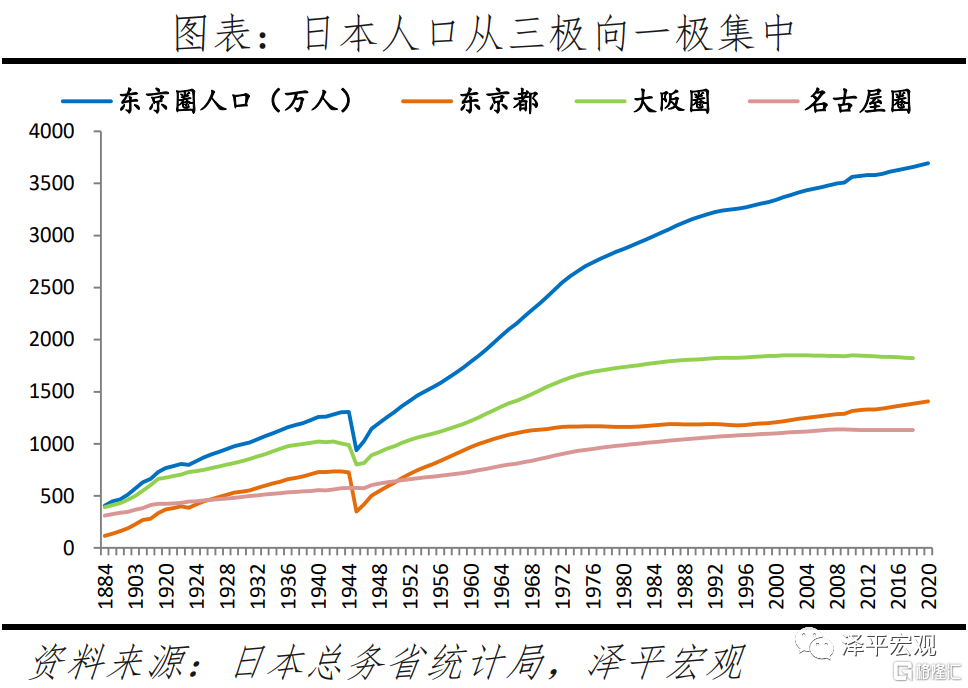

東京有三個範圍:東京都區,東京都,包括千葉縣、琦玉縣和神奈川縣的東京圈,土地面積分別爲627、2188、13558平方公裏。東京圈土地面積佔日本的3.6%,2020年人口3694萬,佔日本的29.3%,當前地區生產總值約佔日本的1/3。

日本人口流動分爲兩個階段:在1974年前,全國人口基本持續向東京圈、大阪圈、名古屋圈三極集聚。1884-1973年,除戰爭影響外,東京圈人口406萬人增至2607萬人,佔比從10.8%增至23.9%;大阪圈人口從392萬人增至1636萬人,佔比從10.5%增至15.0%;名古屋圈人口從311萬人增至918萬人,佔比從8.3%增至8.4%。之後則轉爲向東京圈一極集中,而名古屋圈人口流入流出基本平衡、大阪圈長期淨流出;到2016年,東京圈、大阪圈、名古屋圈人口分別爲3629、1831、1134萬,佔比分別爲28.6%、14.4%、8.9%,該時期大阪圈和名古屋圈人口增長主要源於自然增長。東京都人口在1970-1997年人口增長停滯,主要在於東京都區產業轉移、人口外遷,但東京都非都區、東京圈三縣人口顯著增長。

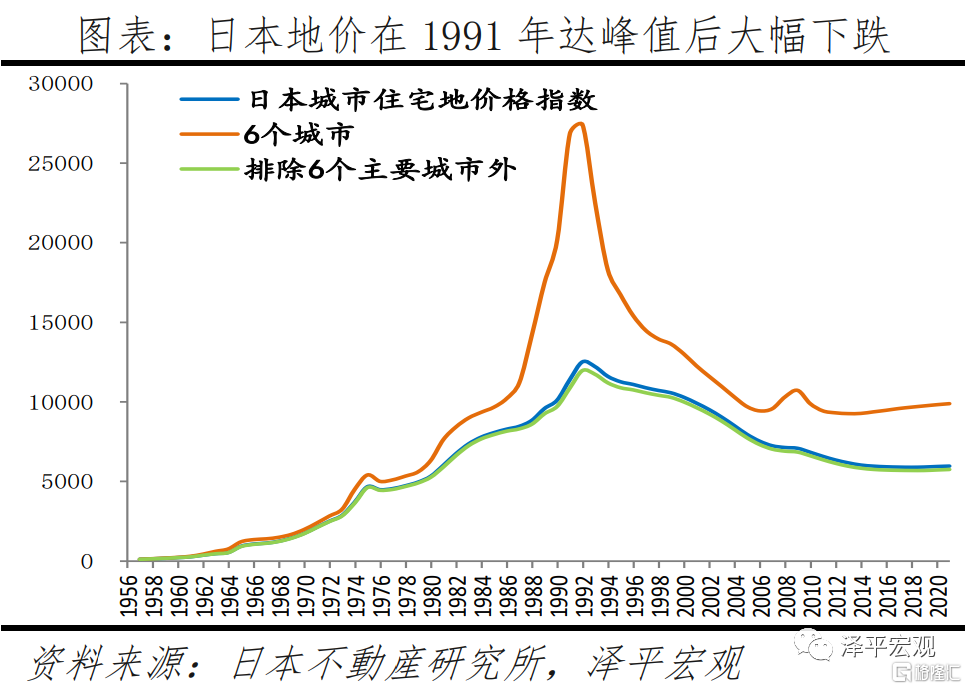

日本地價在泡沫破滅前36年上漲82倍,六個核心城市漲幅更是高達210倍。在1991年房地產泡沫破滅前,日本地價除1975年調整外保持持續上漲,1955-1991年上漲82倍,超過該時期55倍的名義GDP漲幅;其中,六個核心城市地價上漲210倍,非核心城市上漲78倍。分階段看,1955-1974年日本東京區部、橫濱、名古屋、京都、大阪、神戶等六個核心城市地價上漲40.6倍、年均21.7%,其他城市上漲29.6倍、年均19.7%,同期名義GDP上漲15倍、年均15.7%。1975-1991年六個核心城市地價上漲4.5倍、年均11.2%,其他城市上漲1.7倍、年均6.4%,同期名義GDP上漲2.2倍、年均7.5%。

1975年日本房價調整後還能繼續上漲,主要在於經濟增長和主力購房人羣支撐,但因後期上漲過快、出生人口大幅下滑、1990年代主力置業人羣見頂以及日本政府錯誤應對等,導致1990年代初房地產泡沫破滅。之後日本地價持續調整至2005年,2017年日本地價僅是峯值的47.1%。六個核心城市地價從1992年一直下跌到2005年,在經歷了2006-2008年的短期上漲之後,因全球金融危機於2009-2012年再次下跌,2013年開始回升至今,2017年地價僅相當於1991年峯值的35.3%;因人口流出,日本非核心城市地價從1992年一直下跌,2017年地價相當於1991年峯值的47.5%。

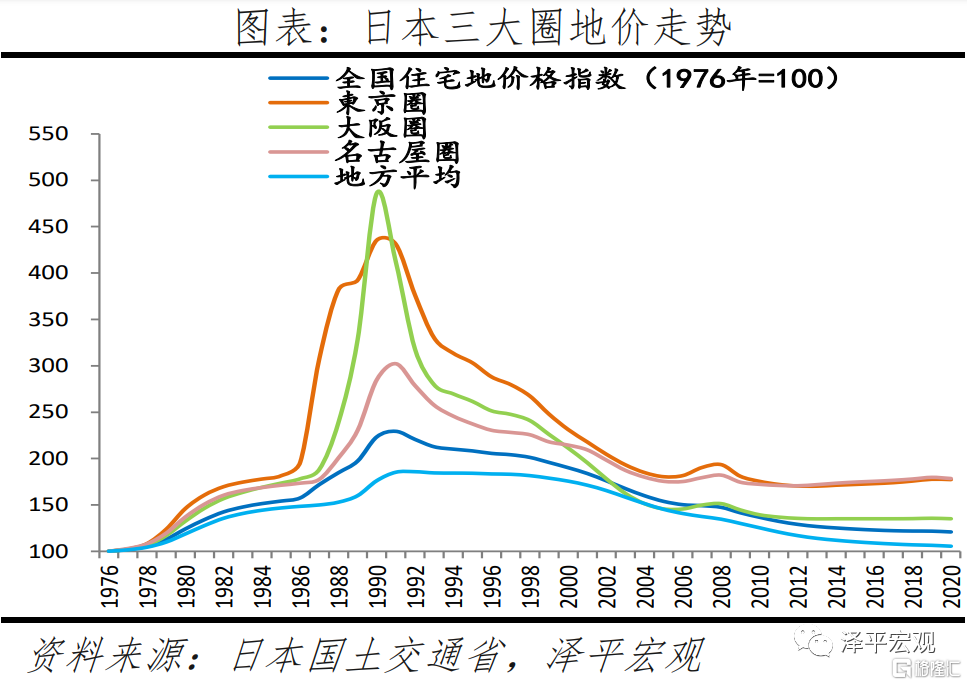

東京圈地價走勢與日本整體基本一致,但峯值在1990年、較日本整體早1年,1976-1990年上漲3.4倍、年均11.1%;之後持續下跌至2005年,2014年已領先於全國止跌回升。東京圈、大阪圈房價在1990年見頂,名古屋圈和地方地價分別在1991、1992年見頂。1976年至房價峯值期間,東京圈、大阪圈、名古屋圈、地方地價分別上漲3.4、3.9、2.0、0.9倍,分別年均增長11.1%、12.0%、7.7%、4.0%;特別是在房價泡沫破滅前,1987-1988年東京圈地價暴漲0.95倍,1988-1990年大阪圈地價暴漲1.6倍。而在1976-1991年,日本名義GDP上漲1.8倍、年均增長7.2%,M2上漲2.7倍、年均增長9.0%。

1990年代初房地產泡沫破滅後,東京圈地價大幅下跌至2005年,2006-2008年開始回升,但受全球金融危機影響於2009年開始再次調整,2014年開始再次回升。至2020年,東京圈、大阪圈、名古屋圈、地方地價僅分別是峯值的40.7%、27.8%、59.0%、56.7%。大阪圈地價之所以調整幅度最爲慘烈,是因爲其在泡沫破滅前上漲幅度最大、又缺乏人口支撐。

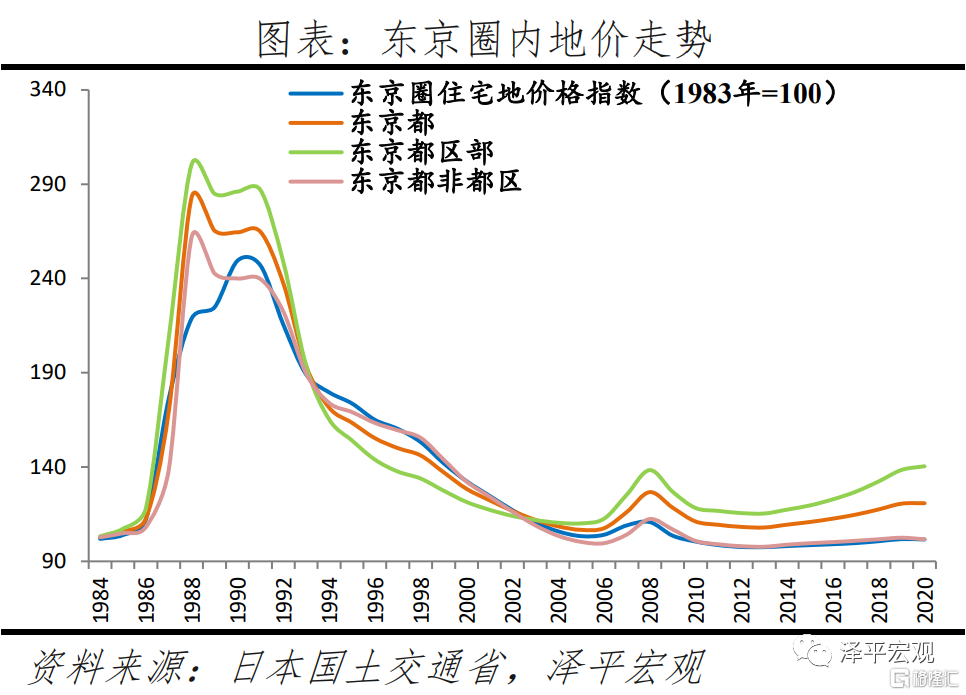

東京都區部地價在1988年見頂,見頂前五年上漲2倍,同時調整早、止跌快,2005-2020年累計上漲超25%、爲東京圈內部最高。東京都及東京都區地價在1988年見頂,較東京圈早2年、較日本整體早3年。在見頂的前五年,東京都區部房價上漲2倍,高於東京都的1.8倍和東京圈1.2倍。見頂後,東京都及東京都區部房價持續下跌至2005年,之後2009-2013年下跌,2014年開始回升。2005-2020年,東京都、東京都區部房價分別累計上漲13.3%、27.5%,東京都非區部房價基本持平,東京圈房價累計下跌1.7。2016年,東京都、區部、非都區房價分別相當於其峯值的42.7%、46.7%、38.8%,與東京圈的40.7%非常接近。

3 結論:過去51年,大都市圈房產跑贏印鈔機,推動新房改

1)從全球視角看,一國房地產市場取決於:經濟增長、人口變化、貨幣供應、住房制度。其中,前兩項是基本面因素;貨幣超發會導致國內本幣房價大漲但不一定美元房價大漲,即在全球視角下不一定具備投資價值;住房制度是一國房地產市場的政策導向。

2)房地產具有抗通脹屬性,能部分分享經濟增長紅利,並且多數國家的大都市圈房產是能夠跑贏印鈔機的少數資產之一。1970-2021年Q1,23個經濟體本幣房價增幅均不同程度超過各自CPI漲幅,英國、新西蘭中國香港、馬來西亞在扣除CPI後實際房價年均增長仍能達3%以上,而日本、德國扣除CPI後實際房價增長接近於0。與本幣名義GDP增長相比,1970-2021年Q1,23個經濟體中只有新西蘭等少數經濟體房價跑贏,這意味着多數經濟體房價只能部分分享經濟增長紅利。

長期看,全球貨幣超發是普遍現象,廣義貨幣增速多高於名義GDP增長,能夠跑贏印鈔機的資產不多,在多數國家大都市圈的房地產是其中之一。從國際看,1987-2020年英國房價年均增長5.6%,雖高於4.5%的名義GDP年均增速,但仍然低於7.1%的廣義貨幣年均增速;1960-2020年美國房價年均增長4.5%,而名義GDP和M2年均增速分別爲6.3%、7.1%。從大都市圈看,在美國,1975-2020年,紐約-澤西-白原分區房價年均增長5.8%,低於同期M2的6.8%,與GDP的5.8%相同。在中國,過去四十年廣義貨幣供應量M2年均增速15%,1998年以來全國新建住房銷售均價年均複合增速達7.72%,低於同期M2增速近8個百分點,而一線城市房價基本與M2增速持平。

3)從全球資產配置角度看,一些經濟增長潛力大的新興經濟體、特別是其核心城市房地產有較大投資潛力。一般而言,新興經濟體貨幣超發比較嚴重,房價漲幅也較大,但從全球資產配置角度看,投資者關注的是美元房價漲幅,即剔除了貨幣相對超發導致的匯率變化,而美元房價漲幅則主要與美元名義GDP增長相關,可分解經濟增長、人口變化、住房制度等因素。一些經濟增長潛力大的新興經濟體未來有可能出現類似中國房地產市場過去的“黃金時代”,不過需要注意政治、法律等相關風險。

4)構建居住導向的中國新住房制度。中國房地產二十年發展表明,短期調控無法解決長期供需不平衡的根本矛盾,深化住房制度改革纔是實現房地產市場平穩健康發展的根本。

一是改革“人地掛鉤”,優化土地供應。目前推行的“人地掛鉤”爲農業轉移人口落戶數量與建設用地供應量掛鉤,並不能解決熱點城市人口流入與住房供應緊張之間的矛盾,未來應推行新增常住人口與土地供應掛鉤、跨省耕地佔補平衡與城鄉用地增減掛鉤,如東北和西部地區售賣用地指標,可以有效解決目前東北、西部用地指標大量浪費的問題。嚴格執行“庫存去化週期與供地掛鉤”原則,優化當前土地供應模式。

二是保持貨幣政策和房地產金融政策長期穩定。實行長期穩定的住房信貸金融政策,穩定購房者預期,支持剛需和改善型購房需求,同時抑制投機性需求。支持房企合理融資需求,規範融資用途,防止過度融資。

三是轉變住房供應結構,豐富供應主體。當前中國住房供給體系重銷售輕租賃,多元主體供給型的住房體系尚未建立。未來供應主體將從開發商爲主轉變爲政府、開發商、租賃中介公司、長租公司等多方供給;供給形式也將由商品房爲主轉向商品房、租賃房、共有產權房等多品類。不過,住房供應結構的探索與政策出臺須因地制宜,人口淨流出城市尤需警惕盲目跟風。

四是穩步推動房產稅試點。隨着大開發時代結束,存量房時代下土地出讓金減少、交易環節稅收減少,推出房產稅是大勢所趨。從國際經驗看,房產稅通常被成熟市場經濟體作爲地方財政收入的重要和穩定來源。房產稅改革的總原則是“立法先行、充分授權、分步推進”。“立法先行”是先立法再開徵;“充分授權”是授權各地方因地制宜試點、不一刀切,本身房產稅按照國際經驗就是地方主體稅;“分佈推進”是積極穩妥推進,要力爭方案成熟並做好社會預期引導。

More Content