本文來自格隆匯專欄:中銀宏觀朱啓兵

摘要

美元匯率自1971年以來有三次完整的週期性波動,包括下行階段和上行階段,分別在1971年-1985年,1985年-2001年,以及2001年-2016年,其中美元指數下行週期10年左右,上行週期約6年。美元指數從下行到上行的拐點分別出現在1980年、1995年和2011年,雖然每次美元指數從下行到上行的拐點期的宏觀背景都略有不同,但整體來看,美國國內經濟相對強勁疊加美聯儲貨幣政策開始收緊,是推升美元指數的重要前提。

美元週期的核心命題,是如何把美國的問題變成全球的問題。總的來說,美元週期的國際影響包括兩條通路:貨物貿易和資本流動。當美元指數上行時,美國GDP在全球佔比上升,美國商品進口額在全球進口額佔比上升,國際資本回流發達國家趨勢明顯。

從1980-1985年美元指數上行週期的經驗看,如果本幣幣值不能緊跟美元匯率,則可能造成出口企業的顯著匯兌損失,如果疊加進口的高依賴度,容易造成輸入型通脹;從1985-1995年的美元指數下行週期經驗看,一是要保持本國對外政策自主性,特別是在全球化過程中,要保持外貿的穩定,二是全球流動性氾濫過程中,需要控制好本國宏觀槓桿率,特別是防止實體經濟過度舉債增加經濟的脆弱性,三是宏觀政策要保持穩定和可持續,防止頻繁超調對經濟造成二度傷害;從1995-2001年美元指數上行週期經驗看,科技進步帶來的全球經濟增長宏觀背景下,國際資本的短時大幅淨流出依然會通過資本和金融賬戶,衝擊本國資本市場,席捲本國居民財富;從2011-2016年美元指數上行週期經驗看,美國的非經濟領域,如外交和軍事,一樣可以影響國際資本流動,在國際金融市場高度聯動的情況下,主權債過度依賴國際融資,會導致本國財政自主權明顯下降。

當前美國經濟基本面顯著好於全球,且美聯儲已經在引導收緊貨幣政策預期,美元週期有再次上行趨勢。由於我國當前已經是全球第二大經濟體,且國內產業鏈相對完整,因此美元指數的週期性波動並非通過單一邏輯對我國造成影響,需要關注的層次較多,包括實體經濟和虛擬經濟,居民部門、企業部門和政府部門,以及經常賬戶和資本金融賬戶。隨着實際GDP增速預期在年底回到疫情前的潛在增速水平,新冠疫情衝擊後國內經濟修復的過程將基本結束,我國接下來面臨的還是2019年底的問題:轉型升級和改革開放。但經過了新冠疫情衝擊的兩年之後,國際宏觀環境已與2019年大不相同。我國經濟在當前的國際比較優勢是國內疫情得到持續有效控制、產業鏈相對完整、貨幣政策空間相對充裕,爲保障我國經濟在中長期的國際競爭力,政策或將在推進國際貿易便利化、繼續打通國內大循環、保持生產端的供給優勢等方面推進。另一方面,爲應對新冠疫情衝擊,我國也採取了加大貨幣投放和積極的財政政策等宏觀政策調控,經濟回到潛在增速後,政策迴歸常態化,以及解決政策刺激帶來的潛在風險,也需要跨週期安排。

風險提示:全球通脹上行過快;流動性迴流美債;全球新冠疫情影響擴大。

美元週期的表與裏

美元匯率自1971年以來有三次完整的週期性波動,包括下行階段和上行階段,分別在1971年-1985年,1985年-2001年,以及2001年-2016年,其中美元指數下行週期10年左右,上行週期約6年。美元指數從下行到上行的拐點分別出現在1980年、1995年和2011年,雖然每次美元指數從下行到上行的拐點期的宏觀背景都略有不同,但整體來看,美國國內經濟相對強勁疊加美聯儲貨幣政策開始收緊,是推升美元指數的重要前提。

美元週期波動現象

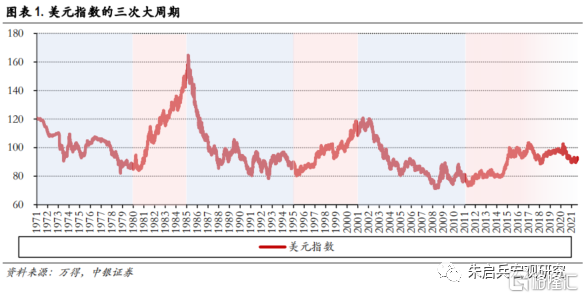

美元指數的三次大週期。自1971年以來,美元指數整體呈現出“下行-上行”的週期性波動特徵。第一次美元指數的波動區間從1971年到1985年,期間匯率指數最低點出現在1978年,第二次美元指數的波動區間從1985年到2001年,期間匯率指數最低點出現在1995年,第三次美元指數的波動從2001年開始,如果以近期美元指數高點爲週期結束,則出現在2016年底,期間最低點出現在2011年。從時間分佈看,美元指數下行週期大約10年左右,上行週期大約6年左右。從美元指數漲幅看,1971-1985年間,美元指數從低點82.07升至高點164.72,漲幅達到100.7%,1985-2001年間,美元指數從低點80.28升至高點118.58,漲幅爲47.7%,2011年至今,美元指數從低點73.03升至高點103.3,漲幅爲41.5%。

美元指數上行的拐點。美元指數從下行通道到進入上行通道,期間普遍有一段時間“震盪期”。第一個美元指數週期當中,震盪期從1978年10月30日匯率指數最低點持續至1980年1月7日,期間約14個月;第二個美元指數週期當中,震盪期從1995年4月18日持續至1995年8月1日,持續時間約3個半月;第三個美元指數週期當中,震盪期從2011年4月29日持續至2011年8月29日,持續時間約4個月。

美元指數由弱轉強,既有外因也有內因。美元指數是綜合反映美元在外匯市場上對一攬子貨幣匯率變化情況的指標,它包含了六種貨幣:歐元(57.60%)、日元(13.60%)、英鎊(11.90%)、加拿大元(9.10%)、瑞典克朗(4.20%)和瑞士法郎(3.60%),因此當美元指數走強時,從指數編制上看,說明同期上述六種貨幣相對美元開始綜合走弱,美元幣值的國際比較優勢明顯上升,特別是由於美元指數中歐洲地區貨幣佔比77.3%,因此美元升值過程中,相對歐洲的比較優勢更爲確定。從美國經濟基礎看,美元指數走強與自身經濟增長強勁關係顯著:1980-1985年間,裏根總統推行“新自由經濟主義”,實行減稅政策,推動了美國經濟強勁復甦;1995-2001年間,互聯網科技的發展,大幅提高了生產效率,提振經濟、帶動消費、出現財政盈餘;2011-2016年間,美國經濟開始自次貸危機中復甦,減少並逐步退出量化寬鬆政策,而此時全球經濟依然表現疲弱。

美元週期啓動的內因之一:美國經濟相對強勁

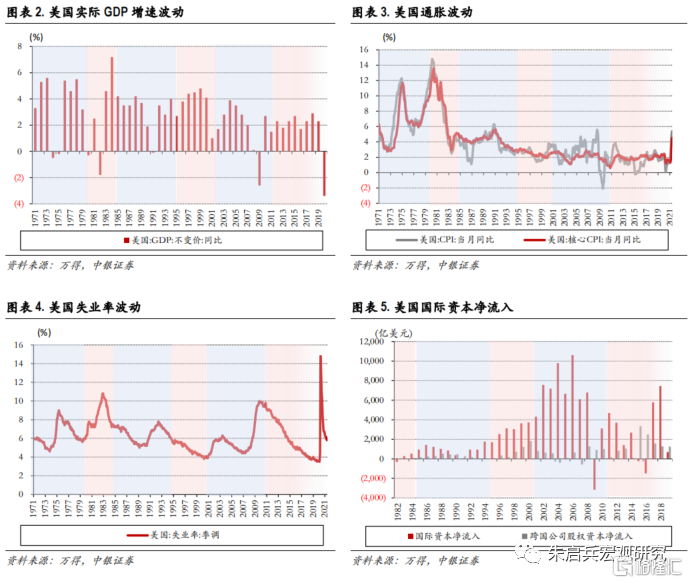

拐點前後的美國經濟特徵。每當美元指數走強時,美國經濟總是表現相對強勢,但歷史上三次美元週期上行啓動之時,從美國的實際GDP增速、CPI、失業率、以及國際資本淨流入四個方面看,美國經濟的宏觀背景並不都是一致的。一是經濟增長相對平穩,美元週期上行之前的2-5年間,美國實際GDP同比增速均出現過負增長的情況,在美元週期上行之時,美國經濟增速已經自危機之中恢復;二是通脹未必都在低點,雖然1995年和2011年美國CPI同比增速均在階段性低點,但是1980年美國CPI同比增速13.6%,核心CPI同比增速12.4%,從時間上看,美元指數上行的過程與通脹回落的過程是一致的;三是失業率未必處於階段低點,1980年和1995年美元週期上行啓動之時,美國的失業率在經過經濟負增長導致的上升之後均已經回落至階段低點,並基本保持在6%左右,但2011年美元週期上行時,失業率剛剛從高點10%回落,還處在9%的歷史較高水平;四是跨國公司資本淨流入的波動更加明顯,雖然美元升值週期當中國際資本淨流入的趨勢也比較明顯,但考慮到美元的國際貨幣地位和2001-2011年間美元週期下行階段國際資本淨流入力度更大的情況,跨國公司股權資本淨流入的波動與美元週期的波動更爲一致,當美元開始升值週期時,國際資本淨流入的啓動更加迅速,跨國公司股權資本流入略滯後,但其整體隨着美元週期波動的趨勢更加明顯。

1980年:自滯漲當中恢復。20世紀70年代以來,美國面臨嚴重的經濟滯脹危機,經濟增長速度緩慢,失業率一直徘徊在10%左右,通貨膨脹率從60年代初期的2%上升到70年代末的13%左右。同時,政府規模膨脹、效率低下,陷入嚴重的財政危機、管理危機和信任危機。1981年裏根政府推行政府職能的市場化改革,包括:實施大幅度減稅,鼓勵儲蓄與投資;削減預算支出,改革社會保障制度;放鬆經濟管制,提高經濟運行效率;穩定貨幣增長速度,有效抑制通貨膨脹。美元進入升值週期的經濟背景,是經濟增速下行、通脹處於較高水平、但失業率相對較低,美元升值的過程則伴隨着GDP增速回升、通脹快速下行等。

1995年:互聯網新經濟出現。90年代初兩極格局瓦解,美國的國防開支大大減少,緩解了美國財政赤字的壓力,有利於美國政府及企業集中力量發展社會經濟;爲了順應全球化發展的時代潮流,以及緩解歐共體及亞洲經濟區域化不斷髮展帶來的壓力,美國與加拿大、墨西哥在1992年簽訂了《北美自由貿易協定》,並於1994年生效;與此同時,出現在生物技術、海洋技術、信息技術等高新技術領域出現的第三次科技革命,使美國率先意識到高新技術對於商品經濟所帶來的巨大經濟效益,對於高新技術的研發提供政策、經濟上的優惠政策以及資金支持,催生了互聯網新經濟出現。美元進入升值週期的經濟背景,是經濟持續穩定增長、通脹和失業率都相對保持在較低水平波動,美元升值的過程,也是伴隨着經濟持續高增長、通脹和失業率持續下行的過程,在這一階段,國際資本和跨國公司股權資本持續淨流入本國境內,特別是跨國公司股權資本的淨流入趨勢,與美元指數的週期性波動趨勢高度一致。

2011年:自次貸危機中恢復。2007年次貸危機爆發,並且逐漸演變成爲全球性的金融危機、經濟危機。爲應對次貸危機造成的負面影響,美聯儲開啓了超常規的寬鬆貨幣政策,向資本市場注入大量流動性。2011年之前,美國GDP增速下行、失業率上行,但通脹處於較低水平,跨國公司股權資本持續穩定淨流入美國,與前兩輪美元上升週期不同的是,此次美元週期上行的背景並不是美國經濟強勁復甦,而是2010年歐債危機爆發導致美國經濟的恢復相較歐洲出現了明顯的比較優勢。但在此次美元指數上行週期過程中,依然出現了美國GDP增速穩步上行、失業率穩步下行、通脹維持在較低水平、以及國際資本淨流入美國等情況。

美元週期啓動的內因之二:美聯儲收緊貨幣政策

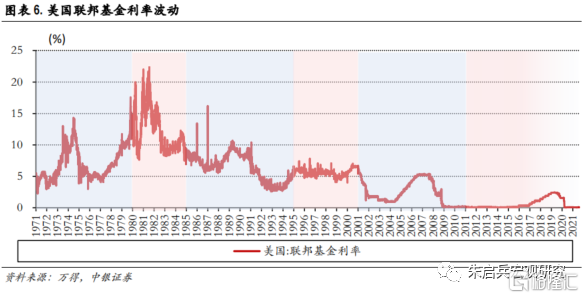

美聯儲貨幣政策收緊:加息和縮表。三次美元週期當中,兩次出現了美聯儲加息的影子。第一次美元升值週期啓動之前,美聯儲已經在1977年就開啓了加息進程,並且1977年-1980年間,美國聯邦基金利率從5%一路上行至15%;第二次美聯儲加息始於1994年2月,並且在1994年當中連續加息5次,加息幅度達到250BP。

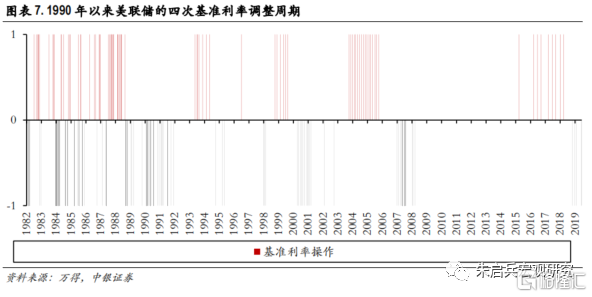

雖然美元上升週期背後有美聯儲收緊貨幣政策的影響,但並非每次加息都對應美元週期上行。1990年之前美聯儲的聯邦基金目標利率調整比較頻繁,平均140天就進行一次基準利率反向調整,特別是1985-1986年期間,美聯儲的聯邦基金目標利率平均85天反向調整一次。1990年以來,美聯儲的聯邦基金目標利率調整頻率明顯下降,聯邦基金目標利率反向調整的時間拉長至約平均3年。1990-2019年間,美聯儲基準利率的“下行-上行”週期共計4次,其中上調利率的時間分別是1994年2月-1995年2月,1999年6月-2000年5月,2004年6月-2006年6月,以及2015年12月-2018年12月。但四次加息週期過程中,僅兩次出現在美元指數走強過程當中,一定程度上說明,加息有助於美元指數上行,但起不到決定性作用。

美元週期的國際影響

美元週期的核心命題,是如何把美國的問題變成全球的問題。當美元指數上行時,美國GDP在全球佔比上升,美國商品進口額在全球進口額佔比上升,國際資本回流發達國家趨勢明顯。總的來說,美元週期的國際影響包括兩條通路:貨物貿易和資本流動。

美元指數對國際經濟影響的兩面性

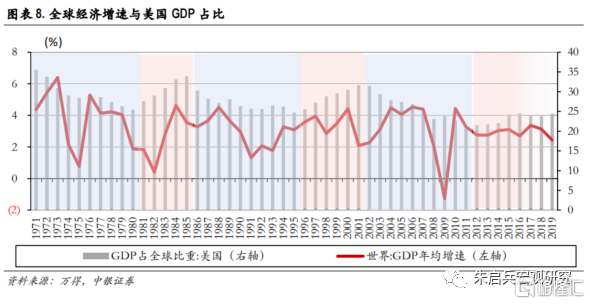

美元指數上行時期,全球實際GDP增速大多較此前偏低。當美元指數上升時,全球GDP增速普遍較此前有所下行,這一特點明顯體現在1980-1985年美元指數上升期和2011-2016年美元指數上升期:1971-1979年間,全球實際GDP年平均增速爲4.09%,此後1980-1985年間全球實際GDP平均增速僅有2.52%;2002-2011年間全球實際GDP年平均增速爲3.13%,而2012-2016年間全球實際GDP平均增速僅有2.87%。

90年代是技術進步帶來的例外。但是1995-2001年間,全球實際GDP平均增速達到3.36%,明顯高於此前美元指數走弱期的2.95%。說明美元指數走強的宏觀背景不同,對全球經濟的影響也具有兩面性:當美元指數走強源於科技進步提高總和生產率時,美國經濟競爭力提高對全球經濟增長具有正外溢性影響;但當美元指數走強是源於對其他國家和地區的發展具有相對優勢時,其他國家和地區的經濟發展就會受到負外溢性影響。

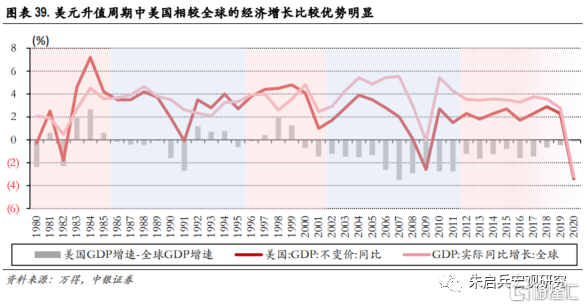

美元走強時期,美國GDP在全球佔比上升。雖然美元走強對全球經濟的外溢性影響不同,但相同的是,三輪美元指數上行時期,美國GDP在全球比重均出現不同程度的上行。1980年美元指數上行週期啓動時,美國GDP在全球佔比爲25.4%,並且在1985年美元指數達到階段頂點時,美國GDP在全球佔比也達到階段高點33.9%,並且在美元指數下行後佔比快速下降,第一次美元指數上行階段,美國在全球GDP佔比上升了8.5個百分點;1995年-2001年期間,美國GDP在全球的佔比從24.7%上行至31.7%,上升了6.9個百分點;2011年美國GDP在全球的佔比爲21.2%,2016年達到階段頂點24.5%,上升了3.3個百分點。強美元一定程度上對美國經濟起到了提振作用,並使得美國經濟表現遠超同期全球經濟。

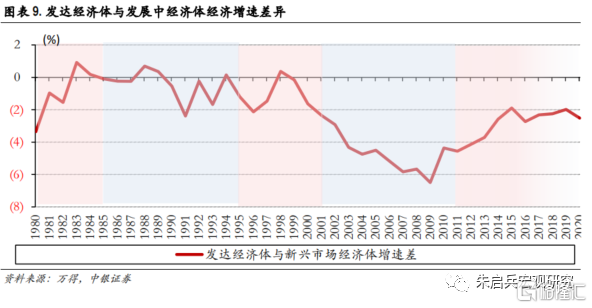

經濟增速分化同時也體現在發達經濟體和新興經濟體當中。美元指數走強的時期,不僅美國經濟表現優異全球,發達經濟體整體的經濟表現也明顯更強。特別是在1980-1985年期間和2011-2016年期間,發達經濟體與新興市場經濟體增速差分別上升了3.26個百分點和1.83個百分點。但在1995-2001年期間,發達經濟體育新興市場經濟體之間的增速差經歷了先縮小再放大的過程,這可能是受到技術進步向新興市場擴散,提振全球經濟增速的影響。整體來看,美元指數上升時期,發達國家的經濟表現相對更好,換言之,新興市場經濟體更容易在美元指數走強時期受損。

國際貿易:進口商品和大宗價格

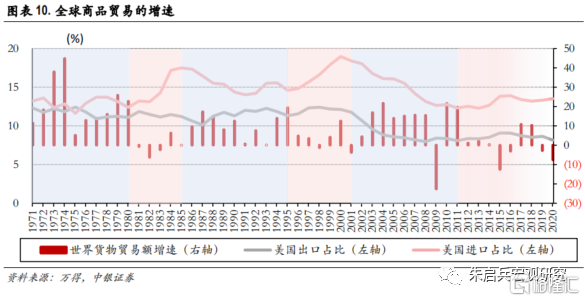

全球貿易增速波動的節拍器。美元指數上升期,世界貨物貿易額增速普遍處於較低水平,從節奏看,美元指數啓動上升趨勢的第一年,國際貨物貿易增速仍能維持較高增速,但自第二年開始增速就大幅下滑。1980-1985年間,貨物貿易增速從此前的平均20.7%下行至3.3%,且6年中有4年貨物貿易額同比負增長;1995-2001年間貨物貿易年平均增速僅有5.6%,明顯低於此前美元指數走弱時期全球貨物貿易平均增速9.3%;2011-2017年間,全球貨物貿易增速更是從此前的連續多年兩位數同比增長,回落至平均增速僅有1.2%。

美元指數走強時期,美國進口佔比均明顯上升。第一次美元指數走強時期,美國的進口額在全球進口貿易佔比從12.4%上行至17.5%,但在此後美元指數回落時最低下降至14%;第二次美元指數走強帶動美國進口額佔比從14.6%上升至18.4%,並在2000年達到美國進口佔比的歷史高點18.9%,此後在美元指數下降時低點回落至12.6%;第三次美元指數走強時,美國的進口額佔比波動相對小得多,僅從12.3%上升至13.9%。

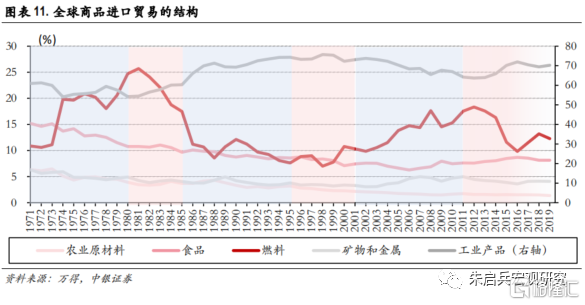

美國的內需變化通過進口影響全球貿易品類結構變化。一是當美國經濟在全球展現出相對優勢時,美元作爲國際大宗商品的計價單位,美元走強影響國際大宗商品價格下跌,國際貿易份額下降,這一點從燃料商品的貿易結構變化看起來非常明顯。1971年全球商品進口貿易結構中,燃料進口額佔比僅爲10.87%,但隨着原油價格從1.8美元/桶一路上漲至1980年的31.61美元/桶,燃料的進口額佔比上升至24.7%,此後在1980-1985年美元指數升值期間,國際原油價格下跌了25%,回落至27.56美元/桶,在國際進口貿易額中的比例也受到價格下降的影響回落至17.47%。與這一過程類似的是2011-2016年美元升值期間,國際油價從111美元/桶的歷史高點上方下跌60.7%,回落至43.73美元/桶,同時在國際進口貿易中的佔比也從17.55%回落至9.81%。二是當美國科技進步帶動全球經濟發展時,工業產品的國際貿易結構佔比明顯上升。這一過程主要體現在1985-2001年期間,在美元持續走弱期間,全球工業產品的貿易佔比從60.25%持續上升至74.22%,在此後的美元升值期間,由於全球經濟增長強勁,對工業品和能源的貿易需求也維持在高位或小幅上行。總的來看,在全球商品進口貿易中,雖然佔比也會波動但整體下行的品類是農業原材料、食品和礦物金屬。

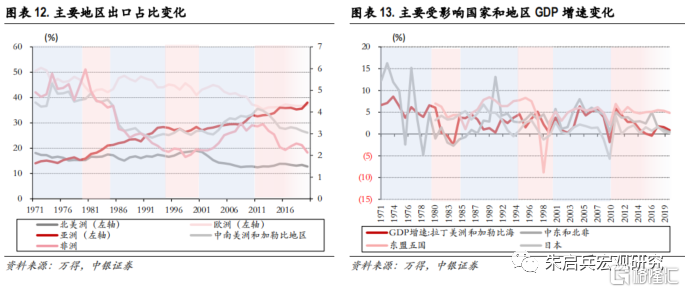

資源型地區的出口更容易受到美元週期波動的影響。從全球主要地區出口結構變化看,非洲和中南美洲的出口結構佔比波動趨勢較爲一致:在1980-1985年和2011-2016年美元指數升值期間,出口佔比都出現明顯下降。我們認爲這一原因可能是受到兩個地區經濟結構類似,都屬於資源型地區,因此在美元計價國際大宗商品的情況下,美元升值給大宗商品價格造成的壓力,導致資源型地區的出口佔比結構明顯下降。對這類地區來說,在產品價格下降過程中如果要穩住全球出口份額,只能靠提高出口量,但這樣一來又會導致資源流失。與資源型國家不同的是,亞洲的出口佔比持續上升,從1971年的14.06%升至2020年的37.99%,特別是在美元升值的過程中,美國進口上升對亞洲的出口整體表現出明顯的向上拉動。原因可能在於亞洲主要發展加工型經濟,產品結構中工業產品的佔比相對偏高,更容易受到全球經濟增長和產品供求結構變化的影響,而非美元指數波動影響。

美元指數走弱時經濟表現強勁的地區,在美元走強後面臨考驗。從經濟增速變化的角度,我們觀察到每次美元指數走弱,推動部分國家和地區經濟走強,但在美元指數走強之後,此前受益於弱美元的國家和地區都會出現相當長一段時間的經濟低迷。比如1971-1980年間經濟增速較高的拉丁美洲和加勒比海地區,GDP增速在5%附近波動,在此後美元升值的前三年,GDP增速大幅回落至0%附近,此後經濟再次獲得穩定發展已經是90年代互聯網經濟時期了。與拉丁美洲類似但更爲極端的是中東和北非,在同時期美元升值前後的GDP平均增速分別爲6.53%和-1%,並且受到發展更加依賴資源和更容易受到地區局勢動盪的影響,經濟恢復的過程也更加波折和漫長。在1985-2001年美元週期期間,受影響最大的是東盟五國和日本,但從GDP增速變化來看,二者的差異比較大:東盟五國的GDP增速跟隨美元週期經歷了明顯的起伏,在1985-1995年和2001-2011年美元貶值期間,東盟五國GDP增速明顯走高,但1995-2001年美元升值期間,遭受了重創;日本的GDP增速在1988年達到高點之後,四年內快速下滑至0%附近,1995-1996年美元指數由貶轉升期間,日本GDP增速還出現過短暫反彈,但此後長期維持在0%-2%的較低增速水平了。

國際資本流動:避險與外債

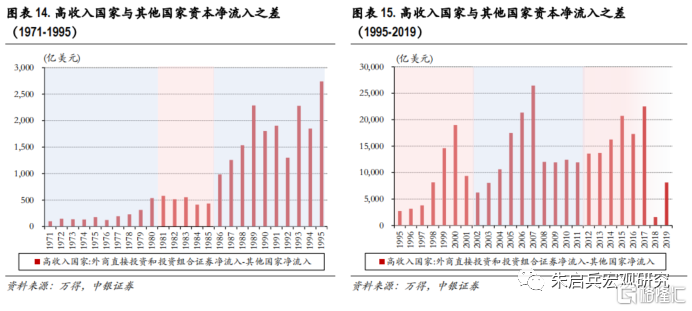

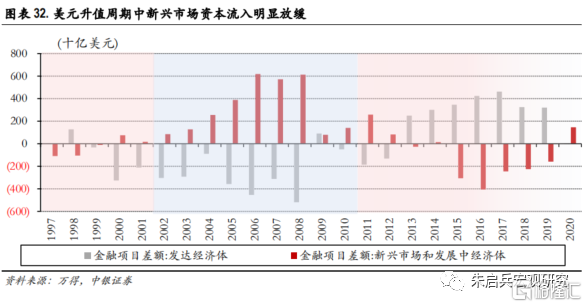

高收入國家是美元上行週期背景下國際資本的避風港。在資本和金融賬戶中的外商直接投資和投資組合證券資本淨流入之和,在國際經濟形勢變動的背景下,會調整自身的資產配置,而高收入國家資產被認爲是相對避險的投資選擇,當風險趨於上行時,國際資本會傾向於迴流避險資產,因此流入高收入國家的國際資本與其他國家的差額上升。從歷史數據看國際資本的流動基本符合這一規律:1980-1985年間,高收入國家與其他國家國際資本淨流入之差維持在500億美元左右,明顯高於1971-1979年間水平;1995-2001年間,在互聯網經濟帶動下,國際資本淨流入高收入國家呈現逐年加速趨勢;2011-2016年間,國際資本相較2008-2011年平穩的增量差,再次出現加速回流發達國家趨勢。可見無論美元週期上行的背景是全球經濟共振上升還是此消彼長,美元匯率走強都帶動了國際資本回流高收入國家。

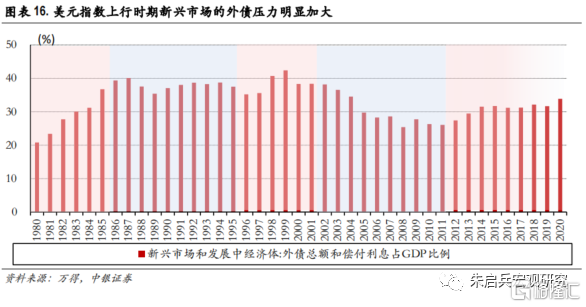

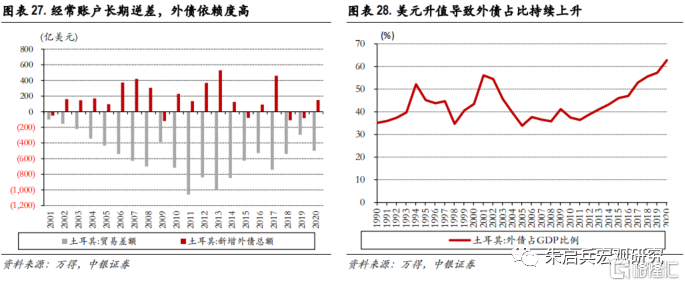

新興市場還有外債帶來的衝擊。美元週期上行對新興市場的影響,不僅來自資本外流,還通過兩個渠道造成影響:一是外債規模,二是再融資成本。從歷史數據看,當美元指數處於上升期時,新興市場和發展中經濟體的外債總額和償付利息佔GDP比例持續上升,但美元指數下行時,這一比例則持平或明顯下降。當美元指數走弱時,全球流動性整體趨於寬鬆,新興市場的融資條件明顯改善,且融資渠道明顯更加多元,同時融資成本相對更低,另外全球經濟趨勢向好也提振了新興市場和發展中經濟體的GDP表現,間接降低了佔比;當美元指數走強時,新興市場將面臨國際資本避險和全球經濟增速承壓雙重壓力,因此無論是融資渠道、融資條件、還是融資成本,都明顯出現收緊,加之新興市場和發展中經濟體通常經濟基礎較爲薄弱,且對衝經濟波動的政策工具不足,如果在美元指數走強的國際背景疊加國內政策收緊,則可能進一步放大對新興市場和發展中經濟體的傷害。

美元週期的對手

美元週期波動對其他國家的影響的實現方式:美元升值時期大宗商品價格受影響下跌,資源型國家出口額下降影響經濟前景,本幣相對美元貶值導致進口商品價格上升,國內通脹壓力加大;對外債佔比較大的國家來說,美元升值意味着更高的融資成本和更大的再融資負擔,對本國經濟前景的擔憂容易引發資本外逃進而引起債務危機;對資本賬戶開放度高且外資流入較多的國家而言,本幣匯率貶值預期是引發危機的重要導火索。美元週期波動的影響還有一個實現方式,就是通過本國宏觀政策失誤導致的經濟發展停滯乃至衰退。

經常賬戶:價格波動引發的問題

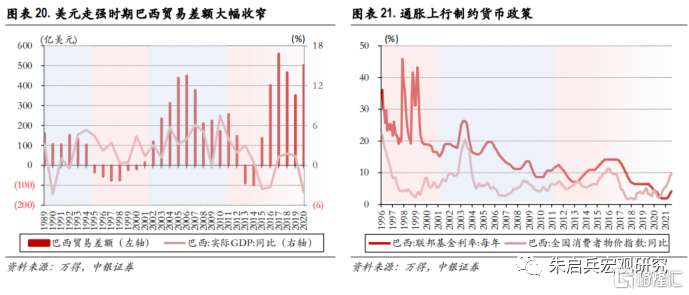

以巴西爲例,大多數時間內,巴西雷亞爾對美元匯率與美元指數趨勢相同。1994年至今,在大週期當中巴西雷亞爾對美元的匯率波動與美元指數是一致的,當美元指數走強時,巴西雷亞爾匯率相較美元貶值,反之,當美元指數走弱時,巴西雷亞爾趨勢性升值。但部分時間內二者的走勢出現反向:2002年期間,美元指數下跌超過12%,但同時期雷亞爾對美元匯率貶值幅度接近40%;2020年期間,美元指數下行幅度超過10%,但巴西雷亞爾對美元匯率更弱,較美元貶值幅度超過30%,這種情況直到2021年全球經濟復甦趨勢確認之後,雷亞爾對美元匯率才穩定下來。整體來看,巴西雷亞爾對美元匯率的波動,與美元指數的波動趨勢大致相同,特別是當美元指數走強時,巴西雷亞爾對美元匯率貶值趨勢比較明顯。

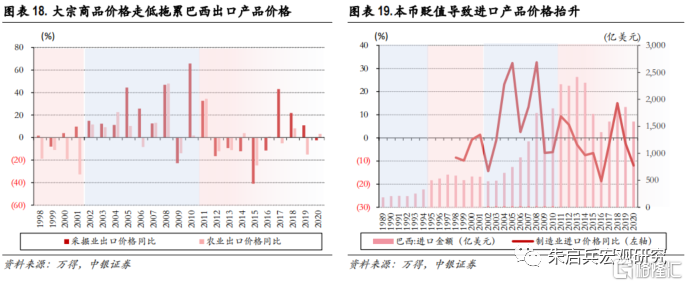

以美元計價的國際大宗商品價格變化,對出口額影響最直接。當美元升值時,以美元計價的國際大宗商品價格下行,國際貿易中依賴大宗商品出口的國家,出口額受價格下行影響有所減少。以巴西爲例,1998-2001年美元升值週期期間,計算得到巴西採掘業出口價格指數同比增速均在10%以下,同期農業出口價格同比增速更是連續負增長幅度超過10%,此後2002-2011年美元貶值週期中,剔除2009年受次貸危機影響,採掘業出口年價格增速均在10%以上,平均增速更是達到29%,農業出口價格平均增速也超過15%,在2011年-2016年美元指數升值週期當中,無論是採掘業還是農業價格同比增速再次大幅回落甚至負增長。

同時本幣貶值對進口依賴度較高的國家來說,意味着進口額上升和輸入型物價上漲。巴西的進口依賴度一直較高,特別是製造業產品在進口額佔比一直在80%以上,近幾年更是達到了90%以上。因此本幣貶值不但難以抑制進口需求,反而容易導致輸入型物價上行。以美元計價的進口額在美元週期上行階段,都較此前美元貶值時期出現明顯上升。

因此在出口額下降、進口額上升的情況下,美元升值週期就對應巴西貿易差額大幅收窄、淨出口成爲拖累GDP增長的重要因素。1995-2001年間,美元升值週期對巴西GDP增速的負面影響不明顯,主要是因爲此前困擾巴西的是連續多年的惡性通脹,但從2011-2016年美元升值週期看,2012年巴西貿易差額已經出現明顯下滑,2013-2014年貿易差額轉負,此後兩年GDP增速轉負,美元升值週期當中,巴西平均GDP增速僅有0.43%,遠低於此前2002-2010年美元貶值週期期間的平均增速3.96%。

加之歷史上巴西國內通脹高且波動大,因此貨幣政策被嚴重掣肘。2018年之前巴西國內消費者物價指數同比增速基本在5%附近寬幅波動,這就導致當物價快速上行時,貨幣政策不得不採取加息的措施平抑物價波動。從1996年至今的情況看,美元指數上行週期背景下,1999-2000年和2015-2016年都出現了本國通脹高位且上行,導致巴西聯邦基金利率要麼處於較高水平、要麼不得不加息的情況。貨幣政策被通脹掣肘,意味着對匯率波動和經濟增長的調控能力下降,因此當美元週期波動時,以經常賬戶爲通道、價格爲紐帶,資源型國家的經濟被迫隨之波動。

資本賬戶:預期影響國際資本的流向

對本幣匯率的預期

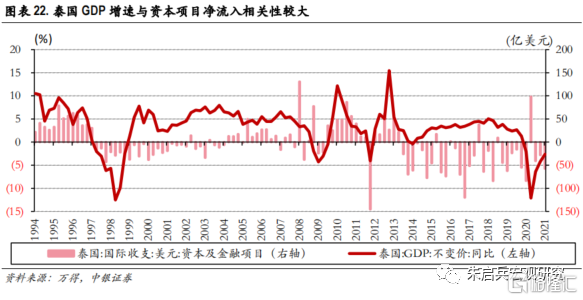

一個典型的例子是亞洲金融危機時期的泰國。1997年之前的泰國經濟有兩個特點,一是經常項目逆差,二是經濟增長與資本項目順差相關性較高。出現這一現象的原因是,泰國當時採取的是盯住美元的匯率制度,本幣一定程度上高估,且資本賬戶完全放開,因此短時間內吸引大量外資流入。在美元指數下行週期當中,泰國的相關政策推動本國經濟短時間內快速發展,亞洲金融危機之前,泰國GDP平均增速超過7%,但在美元升值週期當中美國經濟表現強勁,如果本國經濟不能表現出持續發展的趨勢,則可能存在國際資本淨流出的情況,從而造成兩方面影響:一是進一步加大本國經濟下行壓力,二是給本幣匯率帶來貶值預期。

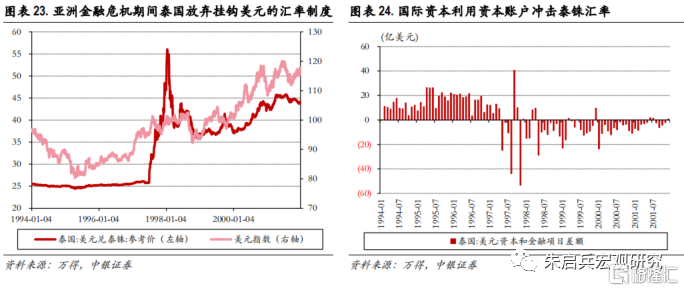

美元走高是因,本幣貶值是果。從泰國資本賬戶看,自美元指數在1996年明顯進入升值週期之後,泰國資本賬戶順差就開始放緩,從此前的月均淨流入20億美元降至10億美元左右,並且隨着美元指數在1996年12月開始了一波快速升值過程,泰國資本賬戶淨流入的壓力明顯加大。從時間上看,1996年11月美元指數開啓了快速上升的過程,1997年5月至8月的四個月間,泰國資本賬戶出現第一次持續大幅淨流出,期間泰銖已經在1997年7月2日開始了貶值的過程,美元指數在1997年9月階段性升至100點上方,期間漲幅超過16%,此後開始震盪調整,但對泰國來說美元升值的影響還沒結束,第二波資本淨流出出現在1997年11月-1998年2月,期間泰銖對美元匯率觸及歷史高點,貶值幅度最高達到54%,雖然之後泰銖匯率迴歸正常水平,但自1998年5月之後,泰國資本賬戶在較長時間內均處於淨流出狀態。

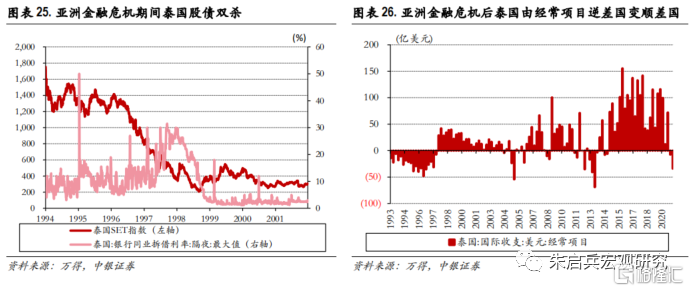

本幣貶值前後的外溢性影響和持續性影響。資本市場對本幣貶值的反應差異較大,泰國股市下跌自1996年初就開始了,到1998年初,泰國SET指數已經從1400點上方跌至400點下方,跌幅超過70%。從泰國的銀行同業拆借利率波動來看,1996年下半年開始拆借利率中樞已經升至10%左右,但真正大幅上升並維持在超高水平,還是自1997年5月資本大幅淨流出開始,並且拆借利率一直到1998年7月開始才穩定回落至20%下方。泰銖貶值也影響了本國的貿易,金融危機之前由於泰銖高估,經常項目長期逆差,泰銖改爲浮動匯率並開啓貶值之後,自1997年12月開始,泰國的經常項目轉爲順差,並在至今大部分時間內長期維持順差。

對本國經濟的預期

經常賬戶持續逆差導致土耳其高度依賴外債。土耳其出口主要集中在中端產品、初級產品以及勞動和資源密集型產品,進口商品的很大一部分集中於中高端商品。出口產品議價能力低、缺乏競爭優勢,進口產品科技含量高、本國不具有生產能力。在土耳其本幣貶值時,出口額增長乏力但進口價格高漲,因而土耳其一直以來都保持着經常賬戶逆差。爲了平衡大額經常賬戶逆差,土耳其銀行進行了大量的外匯融資,這就導致了土耳其不但具有外債總額高,還具有償債能力弱和短期外債佔比高的特點。從土耳其外債佔GDP比重波動看,在1995-2001年和2011-2016年兩次美元升值週期當中,土耳其的外債佔比都出現了明顯上升,主要原因有三個,一是經常賬戶長期赤字導致的外債依賴性高,二是土耳其外匯儲備遠低於外債總額,強勢美元意味着更高的融資成本,三是還本付息受匯率波動影響大。

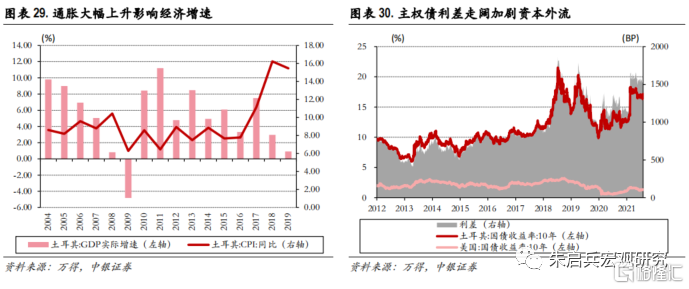

高通脹和低利率改變了國際資本的預期。2015年年末,美聯儲開始加息,美國開始實行緊縮的貨幣政策,同時土耳其繼續維持低利率,這使得美元和土耳其裏拉之間的息差進一步擴大。由於土耳其資本賬戶開放程度過高,國際遊資爲了追逐更高的收益,開始從土耳其流出,紛紛轉向美元資產。另一方面,土耳其通脹大幅上升進一步拉低了實際利率,2016年土耳其CPI同比增速平均水平7.79%,雖然略偏高,但與歷史水平相比基本保持均衡,隨後三年中,由於土耳其自身貨幣超發、寬鬆的貨幣政策、積極的財政政策、以及旺盛的內需等原因,土耳其通脹大幅上升,年平均增速水平分別達到11.13%、16.22%和15.6%。政府爲維持高速經濟增長,堅持低利率,刺激投資。然而,低利率和高通脹客觀上造成了實際利率長期保持較低水平。進一步刺激了個人舉債消費的需求。低利率進一步刺激了通脹。加之2018年8月特朗普驟然宣佈對土耳其的鋼鐵產品和鋁製品分別徵稅50%和20%,觸發了外匯儲備急劇下降以及土耳其裏拉迅速貶值的後果。

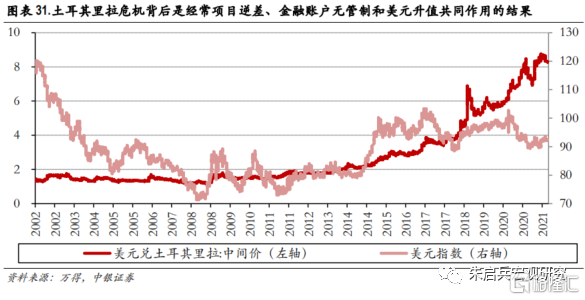

美元升值是土耳其裏拉危機的重要背景。從觸發因素看,由於土耳其常年保持經常賬戶逆差,在特朗普宣佈提高關稅的條件下,土耳其的外匯收入將進一步減少,引發市場擔憂情緒,在羊羣效應的加持下,提高了銀行業流動性風險,因此引發市場避險情緒,土耳其裏拉閃崩。但從宏觀背景看,土耳其裏拉危機是美元升值背景下,具備經常賬戶逆差、外匯儲備偏少、依賴資本賬戶國際淨融入且金融自由化程度高等特點的新興市場,如果不能適時適度的調整宏觀政策,謹慎的平衡經濟增長和通貨膨脹,都會遇到的外資和外匯方面的問題。

對本國內外部環境的預期

新興市場的不穩定性是影響國際資本流動的重要原因。從可得數據來看,1997年以來的兩次美元升值週期和一輪美元貶值週期過程中,發達經濟體和發展中經濟體金融項目差額波動呈反向趨勢。發達經濟體的金融項目差額,在美元升值週期中的表現要明顯好於美元貶值週期,特別是在2011-2016年美元升值週期中,自2013年之後國際資本基本呈現逐年淨流入遞增趨勢。發展中經濟體則在美元貶值週期中金融項目淨流入逐年遞增,並且在美元升值週期過程中淨流入顯著下降甚至出現大幅淨流出。新興市場相較發達經濟體,經濟增速是其顯著優勢,但同樣也受到經濟基礎薄弱、經濟管理能力偏弱、發展模式單一的影響,發展的不穩定性是其重要特點。無論是通脹高企、政策失誤、匯率超調、經濟失速,還是地區局勢不穩、國內矛盾爆發,都可能造成國際資本由淨流入轉爲淨流出,衝擊本國經濟。

美元週期的特例:日本

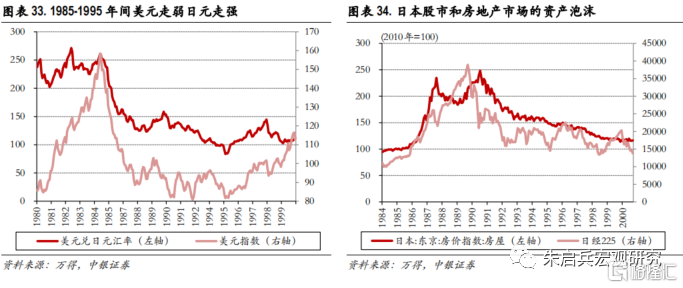

從貿易摩擦到廣場協議。20世紀50年代開始,美日貿易摩擦不斷升溫,先後發生在紡織品貿易、家電汽車貿易、半導體貿易等領域,每一次都是以日本採取“自主限制”主動讓步了結。1972年1月簽訂的《日美紡織品協定》,該協定要求日本在此後三年內嚴格限制紡織品對美出口,並按照部類確定具體限制出口目標;在美國提高對日本彩電的關稅,並對日本企業的傾銷行爲做進一步調查的壓力下,日本政府決定從1977年到1980年,日本對美國彩電的年出口量不得超過175萬臺;在70年代高油價推動下1980年日本汽車企業在美國的佔有率超過了20%,導致美國車企提出日本實行汽車出口限制、開放日本的汽車市場等要求,悉數得到了滿足;1980年以後,日本半導體行業飛速發展,日本對美國的貿易順差也因半導體行業的興盛而進一步擴大,面對不斷擴大的經常收支赤字,1985年9月22日,日本、美國、西德、法國、英國五國財政部部長和中央銀行行長彙集紐約,達成了著名的《廣場協議》,協議要求日元對美元進行主動升值,但是日元升值之後,美國對日本巨大的貿易逆差並沒有減少,日本和美國意識到雙方巨大的貿易不平衡和貿易摩擦是經濟結構問題導致的,因此雙方開始就經濟結構問題進行談判。1988年,美國強化了美國貿易法中的“301條款”,共向日本發起了24例301條款案件調查,日本政府迫於壓力全部做出讓步和妥協,執行了類似自願限制出口、開放市場和提高對外直接投資等的措施。

廣場協議的影響雖然大,致命的是日本因爲擔心升值過快,採取寬鬆的政策吹大了資產泡沫。上世紀八十年代初美元持續走強,美國貿易逆差不斷擴大、經濟陷入衰退是《廣場協議》誕生的歷史大背景。“廣場協議”全稱是《法國、西德、英國、日本及美國財政部長和中央銀行總裁的聲明》。在協議中,各國財長和中央銀行行長一致同意:各國應對外匯市場作出幹預,調整外匯匯率,利用匯率調節貿易失衡問題。在協議中,雖然法國、聯邦德國、英國均有所讓步,但日本做出的妥協最大。《廣場協議》產生的最直接影響是日元對美元大幅升值,雖然從1985年到1987年日元對美元升值超過50%暫未造成金融市場和經濟動盪,且日本經濟直到1990年前都保持較高速增長,但同時,由於擔心日元過度升值有損經濟競爭力,日本政府通過放鬆信貸維持經濟擴張勢頭,在1986-1987年2月間五次降低基準利率,從5%降至戰後最低水平的2.25%,並維持到1989年5月。另一方面,20世紀80年代初,日本金融體系初步實現去管制化,企業由依賴銀行的間接融資轉爲可以從資本市場直接融資。由於原來擁有長期固定業務關係的企業的借款量顯著下降,銀行轉而大量投資房地產企業、發放房屋貸款。在1985-1990年間,銀行的相關貸款增長了150%,兩倍於總體貸款增長。日本股市、樓市泡沫因此越吹越大。

政策放鬆快,收緊也太快。1989年12月,日本央行行長面對日本過熱的經濟景氣,主張刺破泡沫。從1989年起,連續五次大幅調高利率,僅在不到兩年的時間裏,利率由2.5%增加至6%。日本貨幣政策的突然轉向,股市泡沫因此被戳破。泡沫被刺破後,再加上1990年海灣戰爭爆發,這使石油完全依賴進口的日本遭受重創。1990年日本銀行又出臺《控制不動產融資總量的通知》,推出貸款總量限制,1991年日本不動產市場開始垮塌,1992年日本大藏省又出臺“地價稅”。泡沫破滅後,日本政府沒有嚴格要求銀行清算不良資產,反而允許向無法償付的企業繼續發放“殭屍貸款”,顯著延長了日本的經濟衰退。

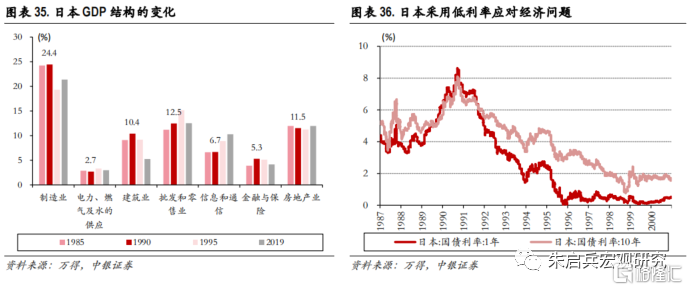

經濟發生結構性變化。從1985年簽訂廣場協議到1990年日本資產泡沫的頂點,日本GDP中製造業的佔比基本維持穩定還小幅上行了0.2個百分點達到24.4%,結構佔比上升幅度最大的是金融與保險業,1990年相較1985年佔比上升了1.4個百分點到達5.3%的歷史較高水平,其次是批發和零售業以及建築業,佔比均上升了1.3個百分點。到了1995年日本經濟泡沫破滅的時候,房地產業和金融業的結構佔比分別較1990年下降了0.3個百分點和0.2個百分點,但降幅最大的是製造業,佔比下降5.1個百分點,其次是建築業佔比下降1.2個百分點,期間消費對經濟的支撐作用比較突出,批發和零售業佔比上升了2.7個百分點,高科技產業對經濟的帶動也比較明顯,信息和通信佔比上升了2.2個百分點。從1995年到2019年,日本製造業在GDP中的佔比回升至21.4%,並且受到高新技術產業發展帶動,信息和通信佔比持續上行至10.3%,與之相較的是金融與保險的佔比持續回落至4.2%。日本經濟之所以沒有像其他新興經濟體一樣,在泡沫破滅後難再有起色,主要是因爲1991年,日本名義人均 GDP已達 2.87萬美元,高於美國的 2.44萬美元,因此給經濟轉型升級打下了較好的基礎。

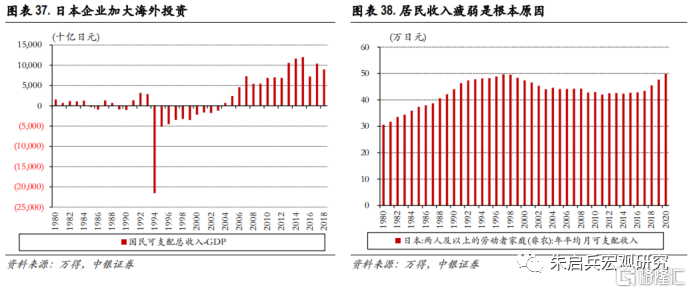

關注日本居民財富的停滯和分化。壓力之下日本私營部門開始積極尋求出路,日本企業利用日元升值大幅增加海外投資,將大量產能轉移到海外,以化解來自美國的貿易保護主義壓力。從經濟數據看,1994年-2003年期間,日本國民可支配總收入持續弱於GDP,主要是受到海外投資損失影響,自2004年之後,隨着日本企業加大海外投資,國民可支配總收入持續且大幅超過GDP。但由跨國企業海外投資帶來的財富增長難以顯著惠及全體居民,與日本經濟表現疲弱更爲直接的是,日本居民收入自1997年到達頂峯之後持續多年下降並在底部徘徊,直至2018重新上行。消費是經濟發展的壓艙石,居民財富的停滯和分化明顯對消費產生負面影響,由此可能對經濟潛在增長產生長期影響。

經濟崩潰的種子在美元貶值期間被種下。日本的情況與此前其他國家不同,1980-1985年美元升值期間,日本經濟依然保持強勁增長,但在1990年前後美元指數下行週期當中,日本經濟泡沫破滅。我們認爲日本經濟遭受挫折也受到美元週期的影響,但邏輯相對複雜。首先,美日貿易摩擦由來已久,雖然日本採取國內產業不斷升級的方式創造新的增長點,但日本在美日貿易摩擦中不斷讓步,終將在科技進步出現瓶頸之後變成本土製造業發展瓶頸,從而逆轉本土對美國的貿易順差。其次,日元升值過於迅速,導致出口型企業的適應時間不足,企業盈利情況惡化導致製造業加速向海外轉移降低成本。第三,當經濟發展出現拐點時,政策轉向過於迅速,不僅是刺激經濟的寬鬆貨幣政策過於迅速,也是收緊政策刺破泡沫過於迅速,留給經濟結構調整的時間不足。最後,當經濟發展已經出現停滯時,金融機構繼續給“殭屍企業”放款,浪費了金融資源和政策空間。

歷史規律在當前的延伸

伴隨着美元週期波動而波動的,是全球貿易結構的變化和國際資本的流動,美元指數波動的外溢性動能來自美國經濟乃至美國本身,在世界貿易、國際資本、貨幣體系等各個領域當中的核心地位。美元週期的外溢性衝擊對別國的影響,從形式上看主要來自經常賬戶、資本和金融賬戶、以及本國應對國際衝擊的對衝政策,從反應時間來看則先後體現在本國資本市場、貿易部門、以及經濟結構變化。

美元週期留下的歷史真題

經常賬戶:逆差狀態下的不穩定。通過經常賬戶受美元指數波動影響的國家,其進出口普遍具備兩個特點:一是依賴大宗商品出口,二是進口產品的海外依賴度較高。在這些特點背後,也表明本國經濟具備相應特點:一是本國製造業不發達,所以從輕工業品到重工業品,整體對海外的產品依賴度偏高;二是出口產品的定價能力弱,如果是依賴大宗商品出口的國家,表現更爲明顯,因爲大宗商品的國際定價屬性突出,並且是美元計價,因此受美元匯率波動的影響更加直接,如果出口對大宗商品的依賴度不高,那可能存在出口產品附加值低的問題,出口型企業的營收狀況易受匯率波動影響。因此當美元指數處於上行趨勢時,出口產品要麼受計價單位影響實際價值下行,要麼出口型企業出現匯兌損失,但進口剛性導致輸入型通脹。因此通過經常賬戶受到美元週期波動影響的國家,貿易逆差擴大和輸入型通脹上升往往相伴出現,導致本國貨幣政策陷入兩難。

資本和金融賬戶:欠發達的金融系統導致對外資依賴。受美元週期波動衝擊較大的經濟體一定程度上具備的共性,就是資本和金融賬戶開放程度較高。高度自由化的資本和金融賬戶的好處,就是在美元指數下行週期當中,國際資本大量淨流入會帶動本國經濟快速發展,但壞處就是當美元指數上行週期當中,國際資本集中且大量外流會對本國經濟造成嚴重衝擊。本國吸引和利用外資的主要原因,是在發展初期本國資本薄弱,利用外資最普遍的方式,包括在國際資本市場融資迴流國內,以及外資淨流入本國資本市場兩種。但這兩種引入外資的方式背後共同指向本國資本市場發展的薄弱環節:融資渠道狹窄、融資規模偏小、定價能力偏低。外資的流入對於改善本國實體經濟融資有明顯正面帶動,但國際資本的流動性強,當淨流入趨勢逆轉時對國內資本市場的負面衝擊也明顯。在不同美元週期、不同國別背景下,造成國際資本外流的原因有所不同:一是對本國經濟增長出現負面預期,二是對新興經濟體發展的相對優勢出現負面預期,三是對營商環境出現負面預期。在大多數的歷史案例當中,國際資本持續淨流出對金融市場的影響更加明顯,一類是國際資本短時間內大量拋售本國金融資產,導致股市和債市大幅下跌,影響國內金融穩定,同時造成居民財富損失,另一類是國際資本持續淨流出導致本幣對美元在中長期內形成持續貶值趨勢。

貨幣政策:政策亦步,經濟亦趨。在美元週期波動的歷史案例當中,貨幣政策普遍處於解決問題的位置,需要解決的問題也分爲金融系統的問題和實體經濟的問題。金融系統的問題比較常見的是資本市場的問題,也即當資本市場大幅下跌的時候,當局通常採取的貨幣政策,是短時間內大量投放流動性,託底資本市場企穩。相較之下,實體經濟的問題更經常造成貨幣政策兩難的困境:通脹上行、本幣貶值需要收緊貨幣政策,經濟增速下行、企業經營困境需要放鬆貨幣政策。並且貨幣政策短期內需要考慮實體經濟發展的可持續性和週期性,如果快速調整容易造成預期混亂,對經濟造成進一步傷害,長期內要考慮本國經濟結構的調整和轉型升級,防止出現泡沫化跡象。

發展和風險的平衡。跟隨美元週期波動明顯的經濟體,通常是新興和發展中經濟體,對美元資本來說屬於風險資產,因此在美元指數下行趨勢當中,資本的風險偏好上升,給新興和發展中經濟體帶來發展機遇。受到國際資本青睞的經濟體在發展過程中,通常要經歷起步階段的貿易逆差、盯住美元且高估的本幣固定匯率、本土初級工業化、本國資本市場起步和發展、資本和金融賬戶加大對外開放、經濟結構轉型升級等發展階段。對於小型新興經濟體來說,經濟體量小、轉圜空間窄、對外依存度高,本身就容易導致經濟發展過程中的波動性易被放大,如果在發展過程當中,對美國市場和美國資本的依賴度高,就更容易受到美元週期波動的影響。但在全球化背景下,如果不採取開放措施抓住發展機遇,後果將更加嚴重。

摸底下一個美元週期的模擬題

受新冠疫情影響美元指數難走弱

非典型美元週期。如果從歷史上美元指數週期波動時間來看,2011-2016年間美元指數處於上行週期,2017-2027年間美元指數下行,從現實情況看,2017年美元指數確實在年初自100點上方開始下行,在年底回落至92上方,並且在2018年初繼續下行至90下方,期間跌幅超過10%,但自2018年4月開始,美元指數重新開始上行趨勢,並在2020年4月重新回到100點上方。從美元指數走強的內因看,2018年美國處於自2015年以來的加息過程當中,並且美國GDP增速與全球的經濟增速差明顯收斂,因此基本面支持美元指數走強。但更重要的是美國自2018年初發起的全球貿易摩擦,影響了全球經濟自次貸危機當中恢復的趨勢的同時,鞏固了自身的經濟相對優勢:2018年全球實際GDP同比增長3.57%,增速較2017年有所下滑,2019年全球實際GDP同比增速再次下滑至2.76%,世界貨物貿易額同比下滑2.8%,但美國出口額在全球佔比上升了0.1個百分點,且與全球經濟增速差上升了0.2個百分點。

美聯儲收緊貨幣政策進一步強化美元上行預期。2021年年初以來美國經濟復甦趨勢強勁,製造業PMI指數連續保持在60以上的高位,非製造業PMI也維持在歷史較高水平,消費同比高增,就業持續好轉。根據IMF在4月預測的全球2021年實際GDP增速顯示,美國的經濟復甦顯著領先全球,2021年美國實際GDP高出全球1個百分點,經濟增速優勢較2020年繼續擴大。美聯儲9月FOMC會議紀要也顯示,年內縮減購債將落地,並且2022年可能開啓加息。在經濟增速優勢和貨幣政策收緊的雙重影響下,美元指數從年初的90左右上行至當前的94上方,考慮到當前全球範圍內新冠疫苗接種水平和經濟復甦程度的不均衡,預計美國在經濟基本面和貨幣政策方面的相對優勢有望延續至2022年乃至此後一段時間。

從衝擊的時效性看美元週期的影響

美元週期波動對本國經濟的影響演化“由外而內”,最終受影響的是本國經濟增長。從歷史規律看,首當其衝的是對外開放部門,主要是外貿和外資,其中投資於資本市場的外資的變化更快,當對本幣預期發生趨勢性反轉時,以“熱錢”爲代表的外資集中流出,對本國股市和債市都會造成衝擊,並且在外流的過程中實現了本幣貶值的預期。外貿的變化,從巴西的經驗看有兩個特點:一是本幣幣值波動的幅度和時間影響很大,當本幣短時間內大幅貶值時,外貿型企業的匯兌損失集中出現,最終影響的是本國的外貿型企業;二是幣值波動影響出口產品價格,短期內拖累出口額下降。但對於經濟體量較大的國家和地區來說,美元週期波動難以造成明顯的外部負面影響,影響更顯著的是,當美元週期發生趨勢性變化時,國際環境的變化導致本國政策導向和經濟發展出現錯判,進而放大了本國經濟的脆弱性,最終造成發展失衡、增長失速。

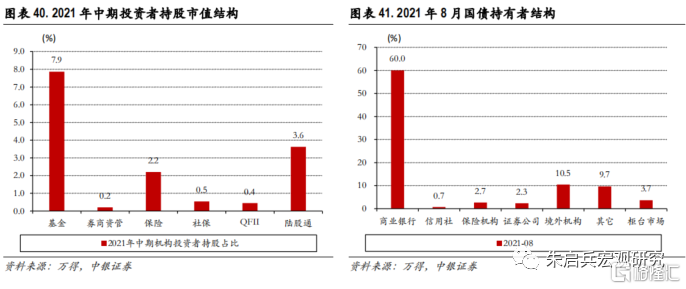

短期:資本市場受衝擊影響短時間內大幅波動。隨着我國金融對外開放力度不斷加大,外資進入A股和人民幣債券市場總量不斷上升。截至2021年中期,A股流通市值中,基金持股市值佔比7.9%,仍是最大的機構投資者,陸股通佔比已經達到3.6%緊隨其後,保險持股佔比2.2%,陸股通和QFII機構持有A股流動市值共計4%,已經成爲影響較大的機構投資者羣體。截至2021年8月,國債持有者中商業銀行佔比60%依然遙遙領先,但境外機構持有國債佔比也已經達到10.5%,是僅次於商業銀行的機構投資者。在金融市場對外開放的過程中,尤其要關注核心資產的定價權和流動性,從日本資產泡沫破裂和我國2015年-2016年股市熔斷的經驗看,金融資產價格短期大幅下跌對居民財富的負面影響極爲顯著。

中期:商品貿易的增速、結構和價格。受到新冠疫情的衝擊影響,2020年我國貨物出口額在全球貿易中的佔比創下歷史記錄14.7%,從2020年出口結構看,佔比最高的是機械設備類產品52%,其次是輕工品17.6%和化工產品9.9%,基本上初級產品比較少,製造業產品相對較多。從進出口價格指數看,以2000年爲基期顯示,出口價格指數在20年時間內整體上升約50%,雖然升幅顯著低於進口價格指數的表現,但一定程度上反映出我國出口商品結構升級,以及出口定價能力在逐步上升。對我國來說,應對美元週期波動對我國外貿部門衝擊的最好辦法,是通過不斷的轉型升級,掌握出口商品的定價權,提高出口產品的競爭力。

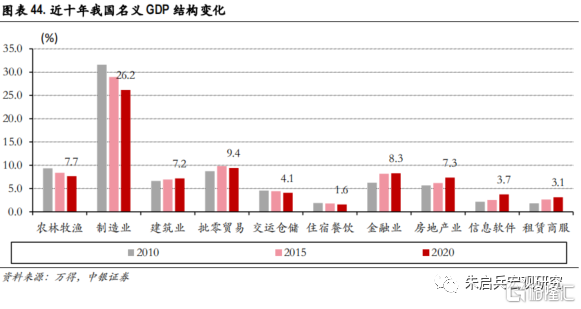

長期:經濟結構調整。我國已經是全球第二大經濟體,隨着我國經濟不斷髮展,經濟結構持續調整。從近十年我國名義GDP結構變化看,農林牧漁業和製造業的佔比持續下行,特別是製造業佔比下行速度較快,2020年製造業在名義GDP佔比26.2%,較2010年下降了5.4個百分點;佔比持續上升的是建築業、金融業、房地產業、信息軟件業和租賃商服業,特別是截至2020年全球經濟受到新冠疫情衝擊,實體經濟發展受到較大影響,我國金融業名義GDP佔比上升至8.3%,房地產業佔比升至7.3%,雙雙創下歷史新高。從歷史經驗看,經濟結構的調整既需要防止生產要素過度集中、脫實入虛,又需要政策跨期設計、謹慎調整、顧全大局。

結論

以史爲鑑,可以避免我國經濟在發展中受到嚴重外部衝擊。在預測和防範外部衝擊方面,應該建立三道警戒線:一是預判美元指數大週期波動的趨勢性拐點,二是結合當下全球經濟發展特徵和國際資本流向,辨別經濟的風險點,三是結合我國經濟結構特點,防範風險衝擊、制定政策預案。

美元週期有再次上行趨勢。歷史上美元週期波動的重要原因,一是美國經濟基本面顯著好於全球,二是美聯儲採取緊縮的貨幣政策。當前的全球經濟環境下,這兩個前提條件都滿足:美國經濟受益於良好的基本面,自新冠疫情衝擊後恢復情況顯著優於全球,IMF預測2021年美國相較全球經濟增速差明顯拉大,同時美聯儲在9月議息會議紀要中已經提及縮減購債指引,並且超預期的開始對2022年加息進行預期指引。在經濟基本面和政策預期引導下,美元指數上行突破94,且有持續走強的趨勢。

從歷史經驗中引以爲戒的幾個方面。由於我國當前已經是全球第二大經濟體,且國內產業鏈相對完整,因此美元指數的週期性波動並非通過單一邏輯對我國造成影響,需要關注的層次較多,包括實體經濟和虛擬經濟,居民部門、企業部門和政府部門,以及經常賬戶和資本金融賬戶。從1980-1985年美元指數上行週期的經驗看,如果本幣幣值不能緊跟美元匯率,則可能造成出口企業的顯著匯兌損失,如果疊加進口的高依賴度,容易造成輸入型通脹;從1985-1995年的美元指數下行週期經驗看,一是要保持本國對外政策自主性,特別是在全球化過程中,要保持外貿的穩定,二是全球流動性氾濫過程中,需要控制好本國宏觀槓桿率,特別是防止實體經濟過度舉債增加經濟的脆弱性,三是宏觀政策要保持穩定和可持續,防止頻繁超調對經濟造成二度傷害;從1995-2001年美元指數上行週期經驗看,科技進步帶來的全球經濟增長宏觀背景下,國際資本的短時大幅淨流出依然會通過資本和金融賬戶,衝擊本國資本市場,席捲本國居民財富;從2011-2016年美元指數上行週期經驗看,美國的非經濟領域,如外交和軍事,一樣可以影響國際資本流動,在國際金融市場高度聯動的情況下,主權債過度依賴國際融資,會導致本國財政自主權明顯下降。

新冠疫情後經濟修復過程結束,改革和開放重回主題,防風險也要跨週期。2021年7月我國製造業PMI指數爲50.4,8月製造業PMI指數爲50.1,9月受到能耗雙控政策影響進一步回落至49.6,隨着實際GDP增速預期在年底回到疫情前的潛在增速水平,新冠疫情衝擊後國內經濟修復的過程將基本結束,我國接下來面臨的還是2019年底的問題:轉型升級和改革開放。但經過了新冠疫情衝擊的兩年之後,國際宏觀環境已與2019年大不相同,首先是經過全球央行兩年的寬鬆,當前國際流動性更爲寬裕,但以美國爲首的主要央行開始收緊貨幣政策預期,其次是全球經濟發展分化更爲嚴重,發達國家經濟已經開始復甦,發展中國家的疫情尚未得到有效控制,第三是全球生產端和供應鏈受疫情影響尚未恢復正常,導致工業原料價格大幅上漲,部分產品供求失衡加劇,全球通脹壓力有持續上升跡象。我國經濟在當前的國際比較優勢是國內疫情得到持續有效控制、產業鏈相對完整、貨幣政策空間相對充裕,爲保障我國經濟在中長期的國際競爭力,政策或將在推進國際貿易便利化、繼續打通國內大循環、保持生產端的供給優勢等方面推進。另一方面,爲應對新冠疫情衝擊,我國也採取了加大貨幣投放和積極的財政政策等宏觀政策調控,經濟回到潛在增速後,政策迴歸常態化,以及解決政策刺激帶來的潛在風險,也需要跨週期安排。

風險提示:全球通脹上行過快;流動性迴流美債;全球新冠疫情影響擴大。

本文爲中銀國際證券宏觀研究系列報告。中銀國際證券宏觀研究團隊致力於以翔實的數據、縝密的邏輯爲基礎,發現價值,匹配收益與風險,願我們的研究服務能爲您的投資成功盡一份力量。

More Content