本文來自格隆匯專欄:國元證券楊爲斆

摘要

1. 坦率來說,今年從預算完成情況看,財政收入與支出是存在缺口的:

1)今年完成財政收入預算幾乎不存在問題,就前三季度來講,收入預算目標完成進度快於往年;

2)而支出完成預算的進度是偏慢的,基建相關支出(交通運輸、農林水事物)及教育、科學技術等領域的財政支出是主要拖累。

2. 但從趨勢上,財政收入與支出的增長速度都在低迷的狀態,只是二者的缺口在不斷擴大:

1)最新一期的財政收入及支出的增長速度均由正轉負,二者比起去年的增長速度來說均無起色,甚至支出的速度要更弱一些;

2)收入低迷的原因應該是宏觀環境的疲軟,此中,尤其地產產業鏈對政府性基金收入的壓力要更大一些。

3. 但支出的問題其實不完全出現在收入上:

1)今年的財政收支覆蓋度(公共財政收入+政府性基金收入+地方債+城投債/公共財政支出+政府性基金支出)不算差,甚至比去年和前年都要好一些;

2)從支出的結構看,政府支出已經全面轉向防禦,除了關乎科學技術和社會保障的支出有合適的增長外,其餘項目的增長速度均不斷下滑。

4. 支出不佳的原因是政府在開支上消極的態度:

1)預期很重要,今年的經濟衰退的原因是肉眼可見的,即政策管制,而政策管制如果不放鬆,對經濟是一個下行的長期邏輯,而非會形成一輪經濟週期,因此,政府部門對遠期收入的不確定性預期在增加;

2)15號文代表着城投監管的升級,也再次強調了中央對地方政府隱性負債的態度,在這一不利的預期下,地方政府在主動性減少開支。

5. 現在看起來,一個新的負向循環若隱若現:政府不開支造成經濟更差,經濟更差導致財政收入更低:

1)若想終止這一循環,必須讓經濟在老路上重新循環起來,但目前來看,似乎政策的意願是不夠的,政府信用應該比經濟增長要重要得多;

2)地產政策的放鬆是一個緩釋劑,但這個藥效應該不太強,不足以扭轉這個負向循環。

6. 這個結構對城投債信用理論上是利好的,但我們需要看具體地區的隱性債務/顯性收入的比值,如果某地區這一比值偏高,那對該地區來說,這個結構有可能是加速風險的。

風險提示:數據統計偏差,經濟及貨幣政策超預期

正文

1、今年從預算完成情況看,財政收入與支出是存在缺口的

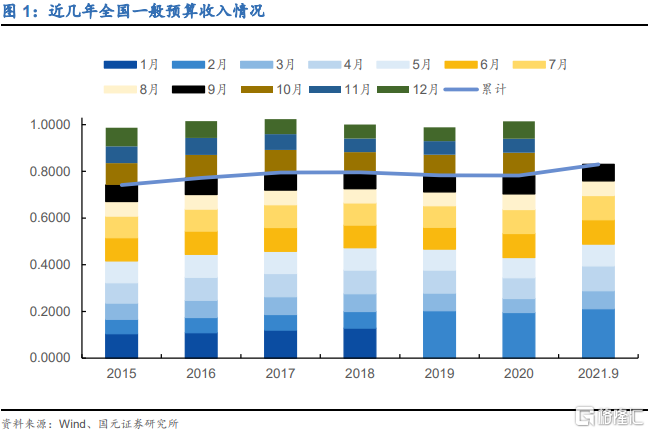

坦率來說,今年從預算完成情況看,財政收入與支出是存在缺口的。今年完成財政收入預算幾乎不存在問題,就前三季度來講,收入預算目標完成進度快於往年。

今年1-9月,公共財政收入爲16.4萬億,在全年預算中的佔比達到83.0%,超過近幾年的同期平均水平,今年完成全年收入預算不存在問題。

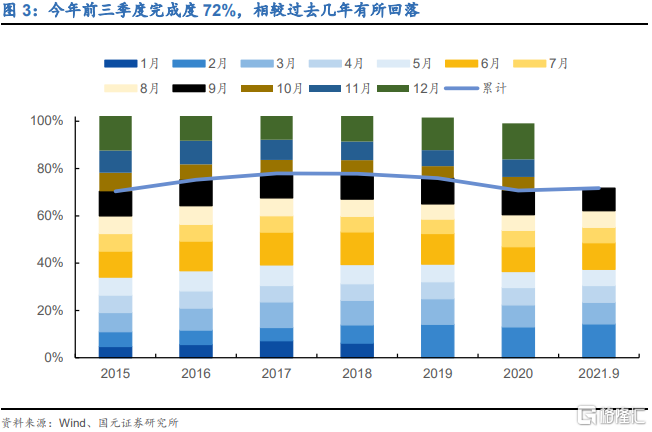

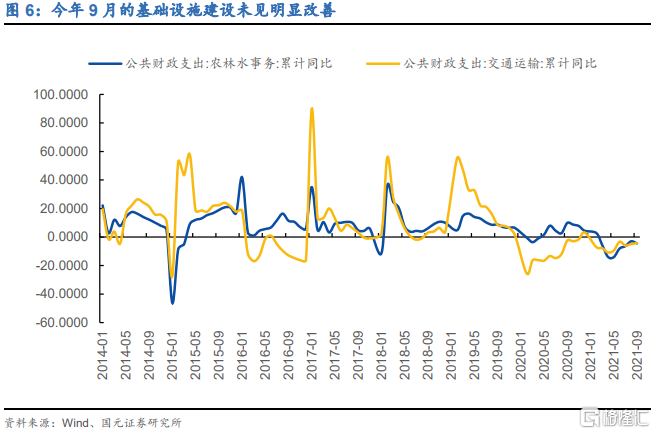

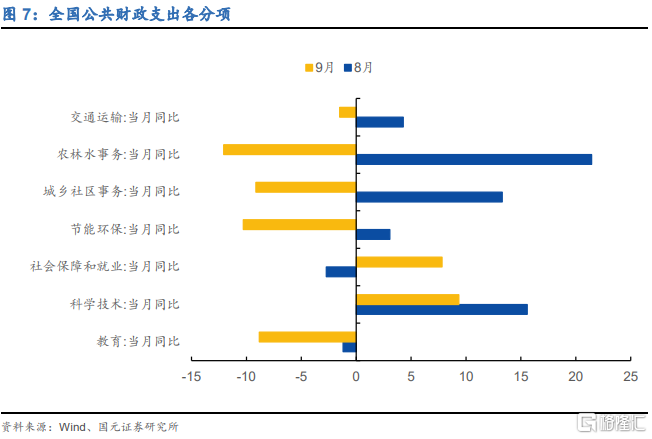

而支出完成預算的進度是偏慢的,基建相關支出(交通運輸、農林水事物)及教育、科學技術等領域的財政支出是主要拖累。今年前三季度完成度72%,相較過去幾年有所回落。從分項看,基建相關支出(交通運輸、農林水事物)有所下降,教育等領域受總需求放緩影響亦有所回落,而在三保政策支持下,社保支出增速同比轉正。

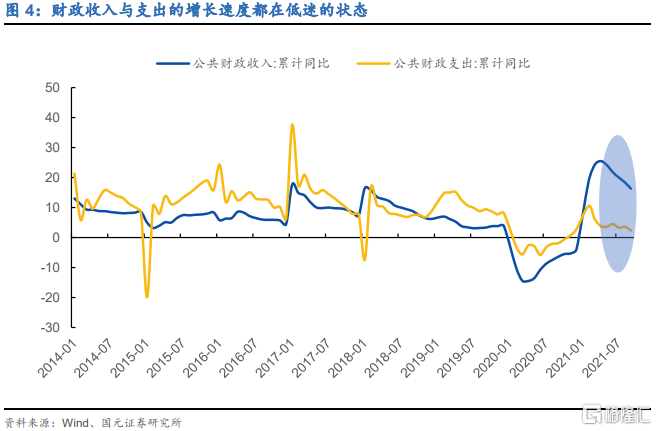

但從趨勢上,財政收入與支出的增長速度都在低迷的狀態,只是二者的缺口在不斷擴大。最新一期的財政收入及支出的增長速度均由正轉負,9月當月公共財政收入同比增速爲-2.1%,今年以來首次轉負,而當月的公共財政支出同比增速爲-5.3%。二者比起去年的增長速度來說均無起色,甚至支出的速度要更弱一些;收入低迷的原因應該是宏觀環境的疲軟,此中,尤其地產產業鏈對政府性基金收入的壓力要更大一些。

2、支出不佳的原因是政府在開支上消極的態度

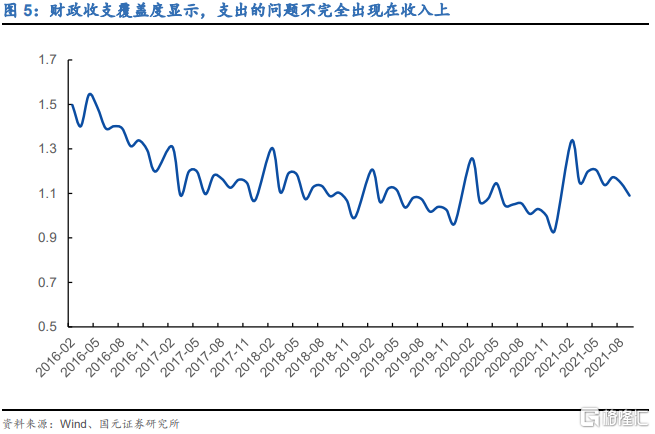

但支出的問題其實不完全出現在收入上:今年的財政收支覆蓋度(公共財政收入+政府性基金收入+地方債+城投債/公共財政支出+政府性基金支出)不算差,甚至比去年和前年都要好一些。今年的收支覆蓋度始終在1之上,且9月的收支覆蓋度略高於過去兩年同期(2018到2021年同期的收支覆蓋度分別爲1.09、1.02、1.01和1.09)。從支出的結構看,政府支出已經全面轉向防禦,除了關乎科學技術和社會保障的支出有合適的增長外,其餘項目的增長速度均不斷下滑。

支出不佳的原因是政府在開支上消極的態度:預期很重要,今年的經濟衰退的原因是肉眼可見的,即政策管制,而政策管制如果不放鬆,對經濟是一個下行的長期邏輯,而非會形成一輪經濟週期,因此,政府部門對遠期收入的不確定性預期在增加;15號文代表着城投監管的升級,也再次強調了中央對地方政府隱性負債的態度,在這一不利的預期下,地方政府在主動性減少開支。

3、財政的負向循環若隱若現,這個結構對城投債信用理論上是利好的

現在看起來,一個新的負向循環若隱若現:政府不開支造成經濟更差,經濟更差導致財政收入更低:若想終止這一循環,必須讓經濟在老路上重新循環起來,但目前來看,似乎政策的意願是不夠的,政府信用應該比經濟增長要重要得多;地產政策的放鬆是一個緩釋劑,但這個藥效應該不太強,不足以扭轉這個負向循環。

這個結構對城投債信用理論上是利好的,但我們需要看具體地區的隱性債務/顯性收入的比值,如果某地區這一比值偏高,那對該地區來說,這個結構有可能是加速風險的。

4、風險提示

數據統計偏差,經濟及貨幣政策超預期

More Content