本文来自格隆汇专栏:国元证券杨为敩

摘要

1. 坦率来说,今年从预算完成情况看,财政收入与支出是存在缺口的:

1)今年完成财政收入预算几乎不存在问题,就前三季度来讲,收入预算目标完成进度快于往年;

2)而支出完成预算的进度是偏慢的,基建相关支出(交通运输、农林水事物)及教育、科学技术等领域的财政支出是主要拖累。

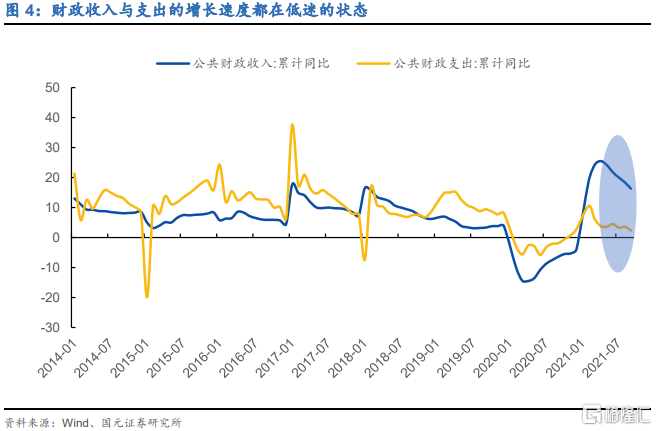

2. 但从趋势上,财政收入与支出的增长速度都在低迷的状态,只是二者的缺口在不断扩大:

1)最新一期的财政收入及支出的增长速度均由正转负,二者比起去年的增长速度来说均无起色,甚至支出的速度要更弱一些;

2)收入低迷的原因应该是宏观环境的疲软,此中,尤其地产产业链对政府性基金收入的压力要更大一些。

3. 但支出的问题其实不完全出现在收入上:

1)今年的财政收支覆盖度(公共财政收入+政府性基金收入+地方债+城投债/公共财政支出+政府性基金支出)不算差,甚至比去年和前年都要好一些;

2)从支出的结构看,政府支出已经全面转向防御,除了关乎科学技术和社会保障的支出有合适的增长外,其余项目的增长速度均不断下滑。

4. 支出不佳的原因是政府在开支上消极的态度:

1)预期很重要,今年的经济衰退的原因是肉眼可见的,即政策管制,而政策管制如果不放松,对经济是一个下行的长期逻辑,而非会形成一轮经济周期,因此,政府部门对远期收入的不确定性预期在增加;

2)15号文代表着城投监管的升级,也再次强调了中央对地方政府隐性负债的态度,在这一不利的预期下,地方政府在主动性减少开支。

5. 现在看起来,一个新的负向循环若隐若现:政府不开支造成经济更差,经济更差导致财政收入更低:

1)若想终止这一循环,必须让经济在老路上重新循环起来,但目前来看,似乎政策的意愿是不够的,政府信用应该比经济增长要重要得多;

2)地产政策的放松是一个缓释剂,但这个药效应该不太强,不足以扭转这个负向循环。

6. 这个结构对城投债信用理论上是利好的,但我们需要看具体地区的隐性债务/显性收入的比值,如果某地区这一比值偏高,那对该地区来说,这个结构有可能是加速风险的。

风险提示:数据统计偏差,经济及货币政策超预期

正文

1、今年从预算完成情况看,财政收入与支出是存在缺口的

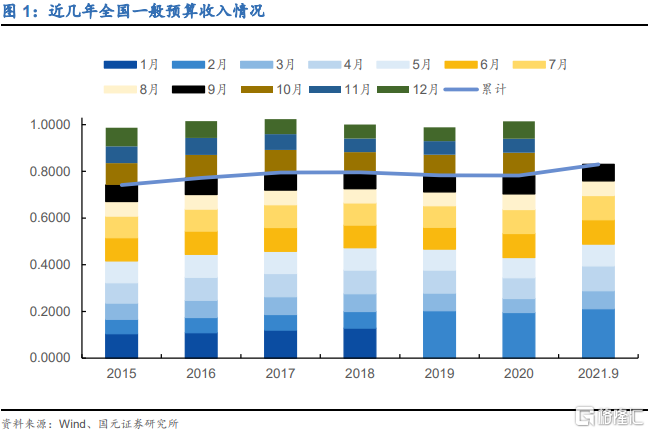

坦率来说,今年从预算完成情况看,财政收入与支出是存在缺口的。今年完成财政收入预算几乎不存在问题,就前三季度来讲,收入预算目标完成进度快于往年。

今年1-9月,公共财政收入为16.4万亿,在全年预算中的占比达到83.0%,超过近几年的同期平均水平,今年完成全年收入预算不存在问题。

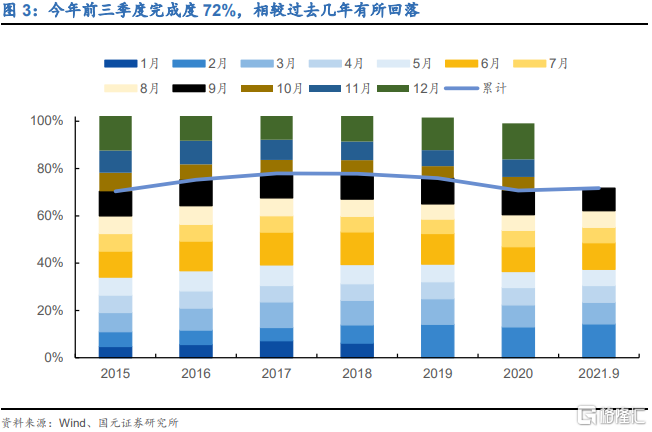

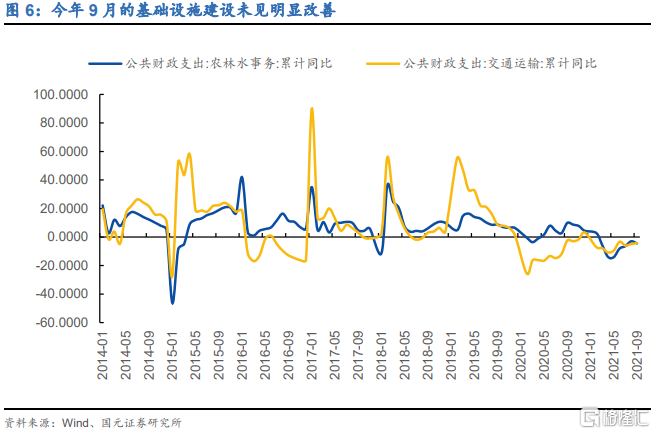

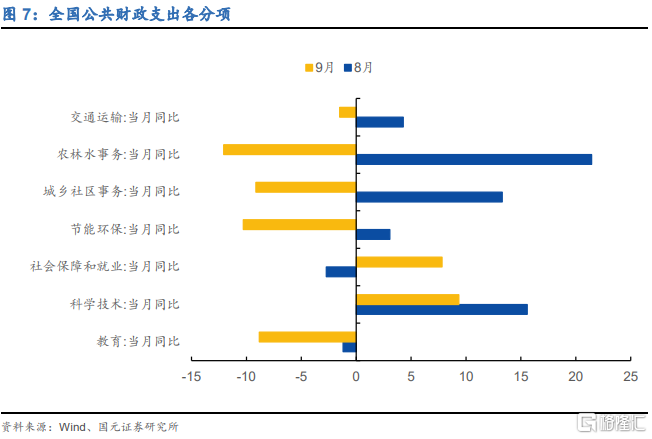

而支出完成预算的进度是偏慢的,基建相关支出(交通运输、农林水事物)及教育、科学技术等领域的财政支出是主要拖累。今年前三季度完成度72%,相较过去几年有所回落。从分项看,基建相关支出(交通运输、农林水事物)有所下降,教育等领域受总需求放缓影响亦有所回落,而在三保政策支持下,社保支出增速同比转正。

但从趋势上,财政收入与支出的增长速度都在低迷的状态,只是二者的缺口在不断扩大。最新一期的财政收入及支出的增长速度均由正转负,9月当月公共财政收入同比增速为-2.1%,今年以来首次转负,而当月的公共财政支出同比增速为-5.3%。二者比起去年的增长速度来说均无起色,甚至支出的速度要更弱一些;收入低迷的原因应该是宏观环境的疲软,此中,尤其地产产业链对政府性基金收入的压力要更大一些。

2、支出不佳的原因是政府在开支上消极的态度

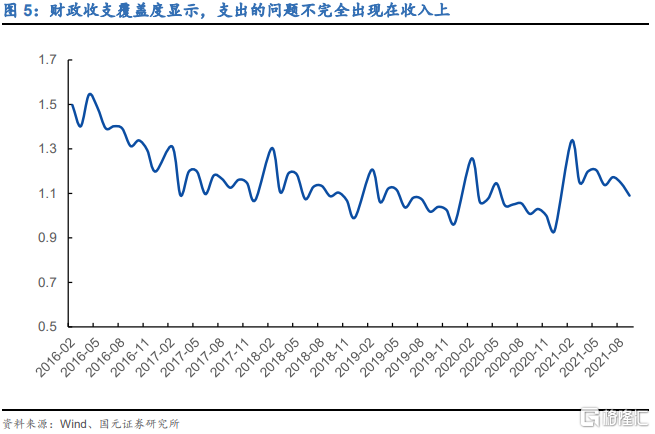

但支出的问题其实不完全出现在收入上:今年的财政收支覆盖度(公共财政收入+政府性基金收入+地方债+城投债/公共财政支出+政府性基金支出)不算差,甚至比去年和前年都要好一些。今年的收支覆盖度始终在1之上,且9月的收支覆盖度略高于过去两年同期(2018到2021年同期的收支覆盖度分别为1.09、1.02、1.01和1.09)。从支出的结构看,政府支出已经全面转向防御,除了关乎科学技术和社会保障的支出有合适的增长外,其余项目的增长速度均不断下滑。

支出不佳的原因是政府在开支上消极的态度:预期很重要,今年的经济衰退的原因是肉眼可见的,即政策管制,而政策管制如果不放松,对经济是一个下行的长期逻辑,而非会形成一轮经济周期,因此,政府部门对远期收入的不确定性预期在增加;15号文代表着城投监管的升级,也再次强调了中央对地方政府隐性负债的态度,在这一不利的预期下,地方政府在主动性减少开支。

3、财政的负向循环若隐若现,这个结构对城投债信用理论上是利好的

现在看起来,一个新的负向循环若隐若现:政府不开支造成经济更差,经济更差导致财政收入更低:若想终止这一循环,必须让经济在老路上重新循环起来,但目前来看,似乎政策的意愿是不够的,政府信用应该比经济增长要重要得多;地产政策的放松是一个缓释剂,但这个药效应该不太强,不足以扭转这个负向循环。

这个结构对城投债信用理论上是利好的,但我们需要看具体地区的隐性债务/显性收入的比值,如果某地区这一比值偏高,那对该地区来说,这个结构有可能是加速风险的。

4、风险提示

数据统计偏差,经济及货币政策超预期