本文來自格隆匯專欄:半導體行業觀察

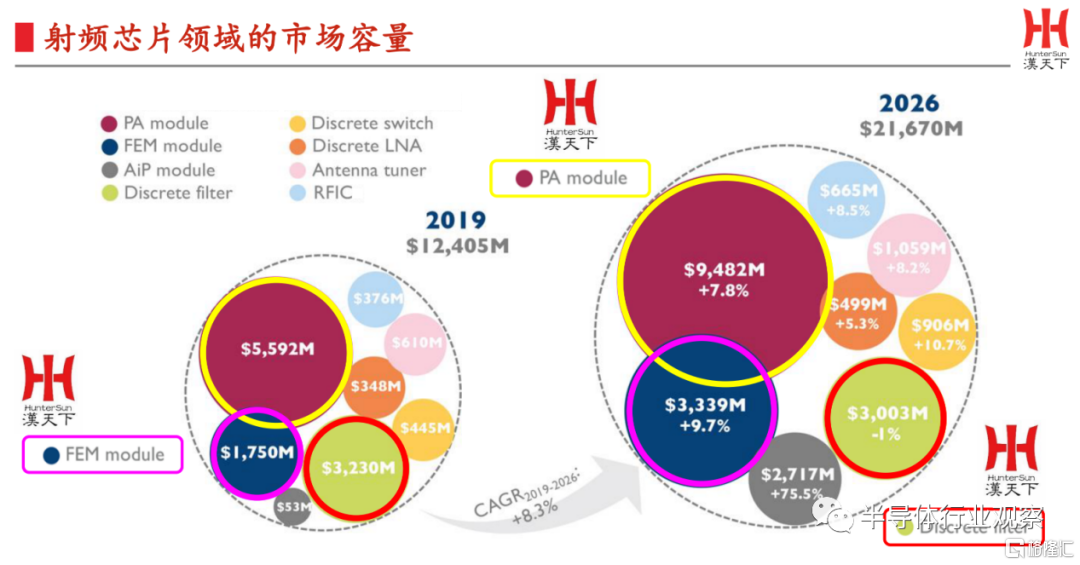

伴隨着5G正式商用,2021年,智能手機迎來了更為強勁的5G換機熱潮。終端市場的爆發以及不斷增多的5G新頻段,推動着全球射頻行業的發展,濾波器需求量順勢也迎來新一輪增長。根據Yole預測,2020年濾波器市場規模達到66.25億美元,預計2025年達到95.46億美元,CAGR達到7.6%,為市場規模最大的器件。

與此同時,我國對於射頻濾波器發展的支持力度也在持續加大。射頻濾波器研發及產業化先後被列入《國家科技中長期發展綱要2006-2020》,國家01、02、03重大科技專項以及國家集成電路產業投資基金。國產射頻濾波器產業正在高速發展。

在日前舉辦的第一屆射頻濾波器創新技術大會上,漢天下創始人楊清華更是指出,中國射頻濾波器迎來了它的春秋時期。

射頻前端概述:濾波器是重中之重

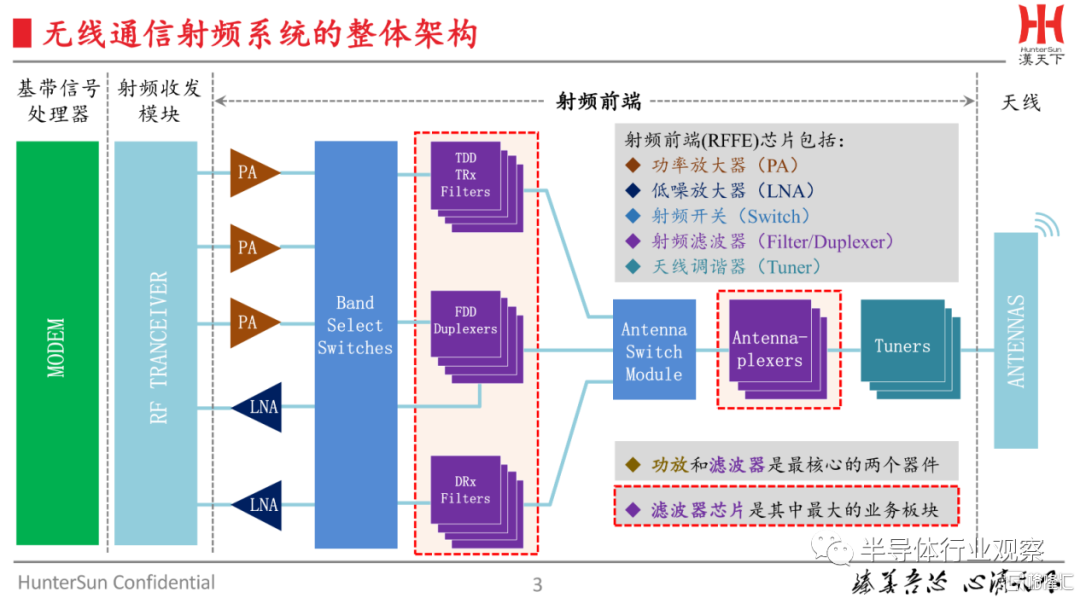

據楊清華介紹,一般的無線通信射頻系統的整體架構主要由基帶信號處理器、射頻收發模塊、射頻前端、天線四大部分組成。而射頻前端芯片作為實現通信最重要的一部分,則擁有了包括功放(PA)、低噪放(LNA)、濾波器(Filter/Duplexer)、開關(Switch)和調諧器(Tuner)在內的多個產品。

“其中,濾波器和功放是最核心的兩個器件,當中尤其以濾波器芯片是其中最難做的一個板塊,同時也是最大的業務板塊。”楊清華在演講中強調。

據介紹,濾波器是實現頻段過濾的專用器件,它可以使信號中特定的頻率成分通過,而極大地衰減或抑制其他頻率成分,實現射頻信號的濾波、共存、雙工、聚合等功能。從應用上看,則具體可以分為“民用”和“軍用”兩大領域。其中在民用方面,濾波器廣泛應用於手機、平板電腦、智能家居、汽車、生物醫學領域,市場巨大;在軍用方面,濾波器則在北斗GPS導航、電子對抗等軍用領域有重要應用,可以説它是關乎國家信息安全的重要一環。

其中,智能手機更成為了包括濾波器在內的射頻器件的最大市場。

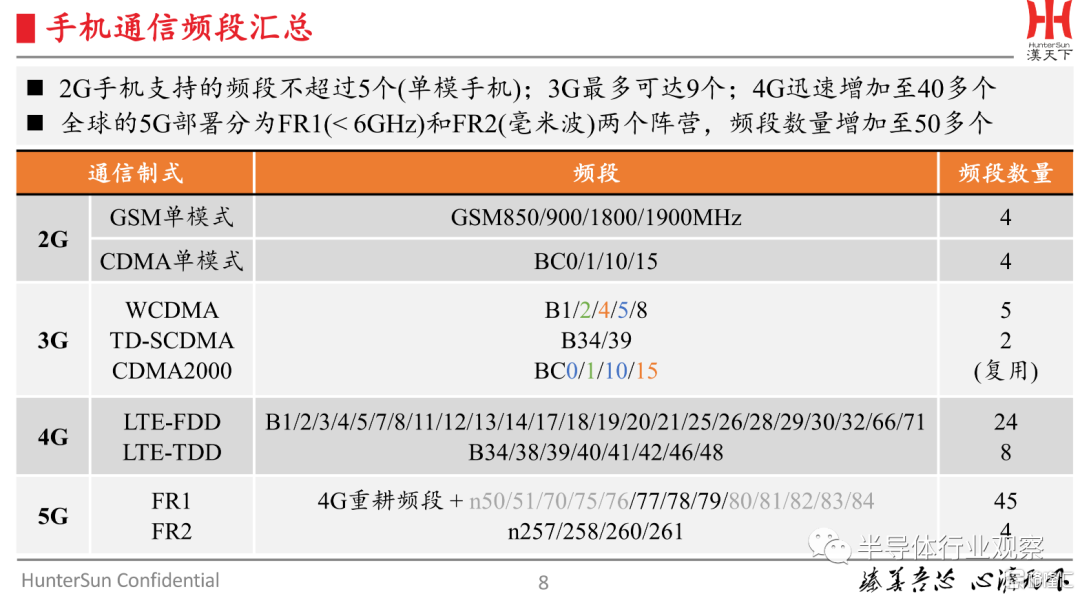

楊清華指出,過去二十多年裏,通信技術從2G發展至5G,手機通信頻段數量從 2G 的4個頻段上升到 5G 的45餘個頻段。而為了支持新頻段的通信功能,手機每新增一個頻段將需要增加相應頻段的濾波器和功放。

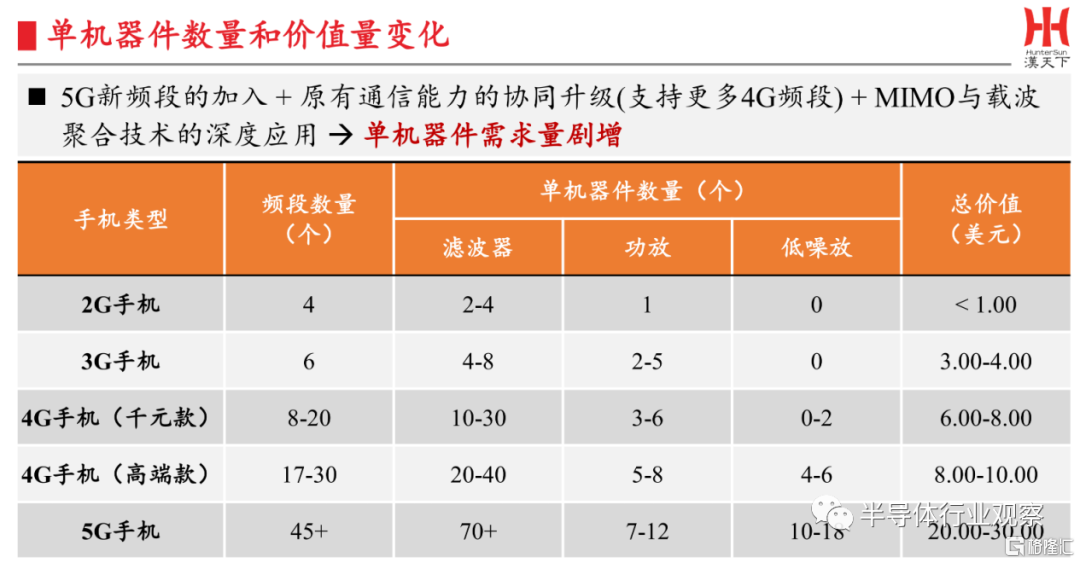

更重要的是,射頻濾波器作為射頻前端器件中市場規模增長最快的細分領域,帶來的不僅僅只有單機器件數量的變化,更有價值量的提升。如上圖所示,隨着 5G 的到來,更多頻段和技術帶來了相應射頻前端單機價值量增長迅速,單台高端 4G 手機的射頻前端芯片價值量最高可達10美元,而5G手機最高可達30美元。

射頻前端芯片現狀:外商把持,本土亂戰

來到射頻前端芯片現狀章節。從楊清華的介紹我們可以看到,當前,射頻前端市場主要被美、日兩國企業佔據。而從模式劃分,射頻前端行業主要分為IDM模式和Fabless模式兩種其中,IDM廠商是主導。

從上圖我們可以看到,在目前國際射頻巨頭中,除高通採取Fabless+IDM模式外,其餘包括博通、Skyworks、Qorvo、村田、太陽誘電等都採取的IDM模式,這些能發揮他們對工藝端的Know-how,讓產品在性能和成本上佔據優勢。

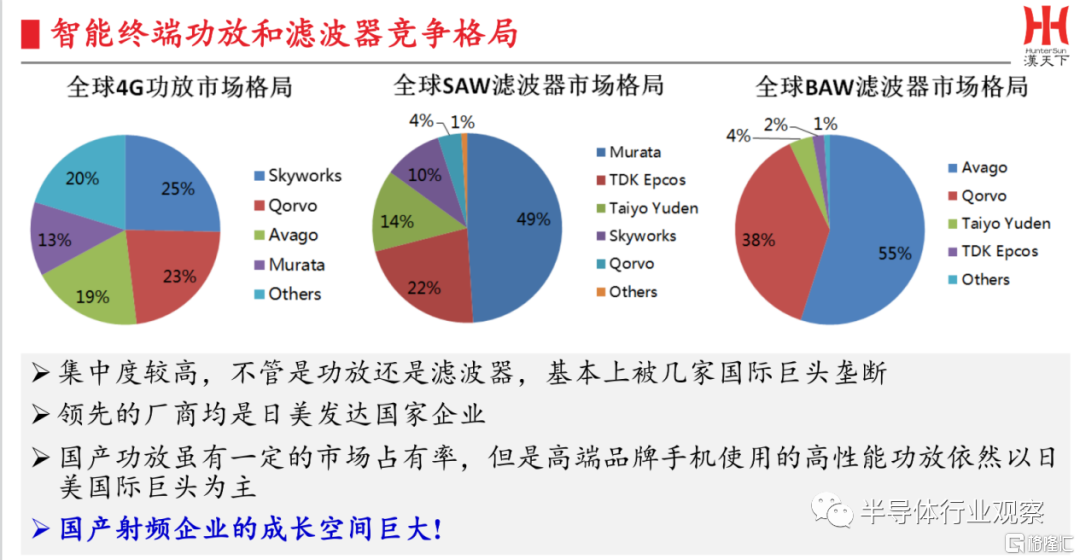

縱觀整個射頻產業,我們發現其集中度較高,不管是功放還是濾波器,基本上被幾家國際巨頭壟斷。領先的廠商也均是日美髮達國家企業。就算是國產射頻跑得比較前的功放領域,雖然擁有一定的市場佔有率,但是高端品牌手機使用的高性能功放依然以日美國際巨頭為主。

但即使如此,因為這是一個巨大的市場,而中國作為智能手機的生產重地,對射頻的需求量也是顯而易見的,這也驅動在國內射頻的不同領域催生了一大批的國產射頻前端企業。

具體到濾波器領域,資料顯示,這同樣是一個擁有“IDM”和“Fabless+Foundry+OAST”兩種不同模式運行的行業。其中,海外濾波器廠商主要以IDM垂直整合模式為主,他們同樣也是濾波器的主導企業。而中國濾波器廠商主要以“Fabless+Foundry+OAST”垂直分工模式為主。

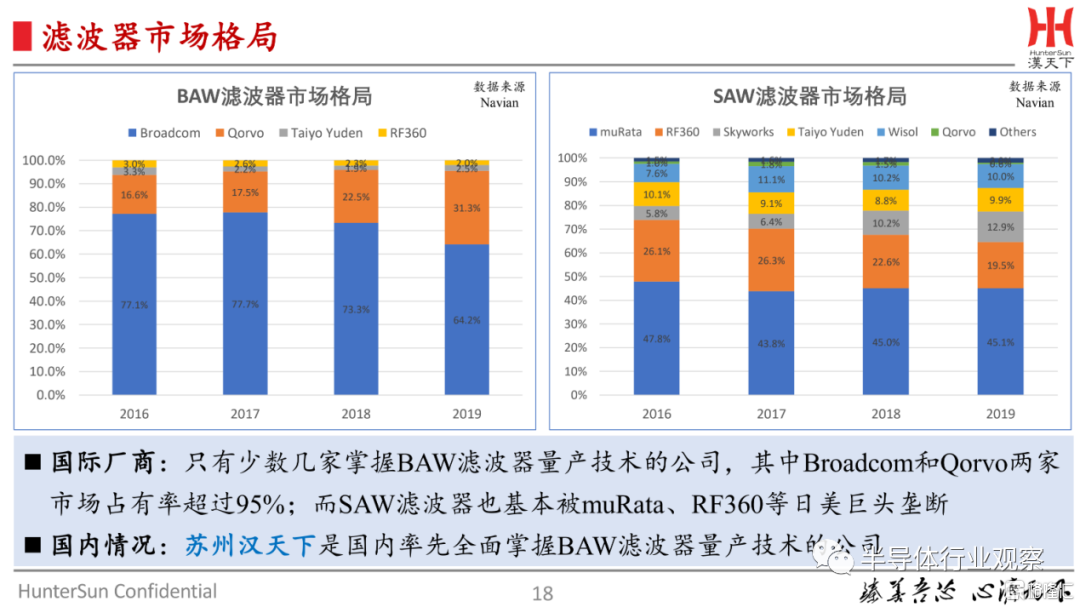

從楊清華的介紹我們得知,在被廣泛使用的BAW和SAW濾波器領域只有少數幾家掌握BAW濾波器量產技術的公司,其中Broadcom和Qorvo兩家市場佔有率超過95%;而SAW濾波器也基本被muRata、RF360等日美巨頭壟斷。

但即使如此,國內還是湧現出了包括蘇州漢天下、天津諾思、廈門開元、武漢衍熙等三十多家射頻濾波器企業。其中蘇州漢天下更是國內率先全面掌握BAW濾波器量產技術的公司。除了FBAR、SAW和BAW以外,國內還有關注LTCC、IPD等技術的安徽雲塔、上海芯和半導體、深圳順絡電子和蘇州林禾等企業。

楊清華在會上指出,蘇州漢天下作為國內率先全面掌握BAW濾波器量產技術的公司,前身是成立於2012年的貴州中科漢天下電子有限公司,在北京、上海、 深圳、香港和紹興分別設有研發、銷售、商務和生產中心。公司主要基於BAW產品,從事無線通信射頻前端芯片及模塊的設計、研發、生產和銷售,公司核心產品為基於MEMS技術的體聲波(BAW)濾波器芯片及射頻模組,廣泛應用於4G/5G移動終端。

公司曾承擔國家02重大專項“基於MEMS 工藝的高性能濾波器等關鍵核心芯片的開發 及規劃應用(2017-2019)”。2019年,蘇州漢天下BAW芯片開始出貨,截至2021年7月,蘇州漢天下累計出貨1.5億顆,並已完成多輪融資。在經營模式上,公司也從CIDM往Fab+模式轉變。

射頻前端未來發展趨勢

在演講最後,楊清華還談到了他對射頻前端未來發展趨勢的看法。

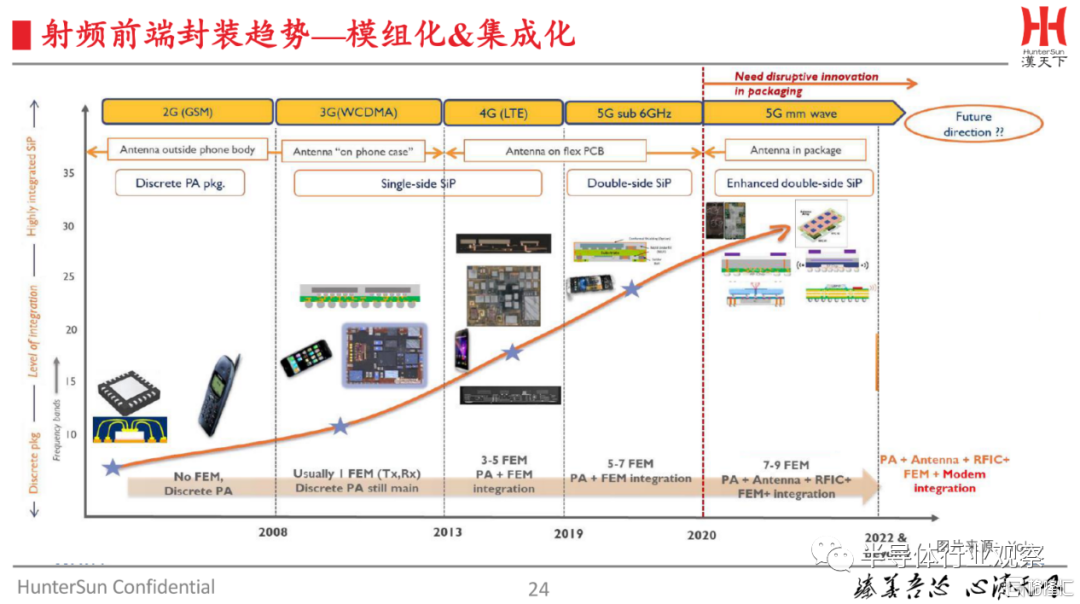

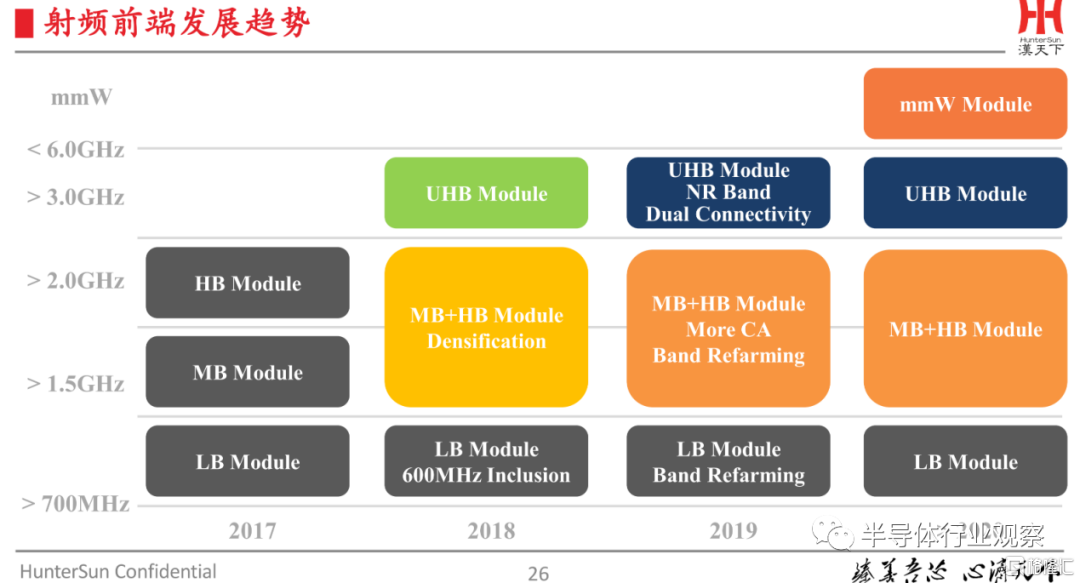

他指出,隨着通信技術的發展,通信頻段不斷增加進而帶動終端中射頻前端芯片元件的數量和種類均不斷增多,為了滿足輕薄便攜的需求,集成化、模組化已成為射頻前端芯片發展必然趨勢,5G射頻前端模組集成度也將進一步提高。這也是射頻行業過去多年來的一個公認的發展趨勢。

據相關資料顯示,早前在2007-2010年期間,射頻前端仍主要以分立器件的形式存在。而到了2011年左右,FEM、PA模組PAM開始出現並逐漸佔據主流。2014年,4G帶來頻段數大量增加,疊加載波聚合技術的要求,射頻前端設計複雜度提升,高端機型開始採用集成度高的多頻前端模組FEM+PA整合的解決方案。當邁入5G時代,射頻前端開始採用AiP封裝技術進一步集成了天線。

同時,楊清華指出,在射頻前端芯片趨於集成化、模組化發展的勢態下,為提高產業鏈集成度,行業內企業的橫向併購將越來越成為常態。

而事實上,在射頻領域,當前Skyworks、Qorvo、博通等寡頭壟斷的格局也是由於美日企業經歷多次整合併購後形成的。2012年,RFMD收購Amalfi從而獲得RF CMOS工藝,2015年RFMD和TriQuint合併形成了Qorvo;2014年村田通過收購Peregrine獲得了全球領先的RF-SOI工藝;2016年,Skyworks宣佈以7.65億美金收購合資公司旗下松下的34%股權,以此獲得濾波器事業部;2016年,高通宣佈與TDK建立新的合資公司RF360。

楊清華強調,在這種情況下,國內射頻企業要做到以下幾點,才能有機會突圍:

1、射頻濾波器研發、製造技術全面落後的美、日發達國家,性能突破是難點也是關鍵;

2、射頻芯片投入相對小,是很好的嘗試點和突破口,性能提高是關鍵;

3、國內射頻芯片公司小而散,只有聯手、整合,放棄內部低端市場的競爭,才有機會挑戰國際巨頭;

4、產業環境利好,政府、資本和全社會都給以巨大支持和關注,至少10年窗口期,抓住機會;

5、射頻芯片產業沒有捷徑可走,必須不斷試錯,需要政府、資本和從業者都保持巨大的耐心,十年磨一劍,持續專注,方有所成。

在演講最後,楊清華還列出了他認為的國產射頻面臨的挑戰:

1、產業鏈的缺失和不完善:比如,8英寸FBAR濾波器量產技術;及晶圓級封裝技術。

2、聲電轉換的物理模型及理論基礎:大學研究所的學科建設與產業應用的脱節。

3、核心裝備的國產化迫在眉睫:比如,AlN壓電材料的PVD設備。

4、材料研究技術和方法:高Q值,AlN摻鈧、單晶。。。

5、專利壁壘的突破:我國處在學習和跟隨的階段,如何繞開國外巨頭的專利問題。

6、核心器件及模組的技術積累不夠:需要持續專注和大量的經驗積累,從國家政策、資本和從業者,都要保持足夠耐心。

“我們需要重點突破大帶寬射頻毫米波功率放大器、FBAR濾波器、低插損射頻開關與低噪聲放大器等核心技術,構建以商用濾波器生產線為載體的射頻前端集成模組產業鏈,獲得具備自主知識產權的5G及毫米波射頻前端模組的量產化技術並在5G移動終端中獲得產業化應用,為我國5G及下一代移動通信的發展提供技術支撐。需要產學研的協同攻關,方能有機會打破西方國家對我國高端集成電路產業發展的制約。”楊清華最後説。

More Content