本文來自格隆匯專欄:中信證券研究,作者:諸建芳 程強

近年我國高校畢業生數屢創新高,短期或持續高達約1100萬人/年,形成結構性就業壓力。與此同時,我國人口紅利正在消退,勞動力供給日益成爲緊約束,隨着60年代“嬰兒潮”人口集中進入退休年齡,2022年退休人口或明顯高於新參加工作人口。勞動力短缺有助於改善工資收入,促進消費、推進共同富裕,但可能制約企業利潤增長。對於工資佔比較低、工資增速低於利潤增速的行業,以及勞動者相對年輕的新興行業,預計受到勞動力短缺的影響較弱。未來各方或推進機器換人、延遲退休、人力資本優化,形成工資收入、居民消費、企業利潤間的良性循環。

摘要

▌ 當前高校畢業生數續創新高,但與此同時,上世紀六十年代嬰兒潮人口集中進入退休年齡,2022年可能出現較大勞動力短缺。近年高校畢業生數持續攀升,預計2021年、2022年分別爲909萬人、1076萬人,短期內畢業生數或將延續約1100萬人水平,就業壓力依然較大。但今年調查失業率並未隨三季度經濟增速下行而走高,而是下降至11月的5%,繼續超前完成了新增就業人數目標。我們認爲勞動力短缺問題正逐漸顯現,普遍就業難、工資低的歷史階段或逐漸翻過。估算表明,2022年退休的人口數量約較新參加工作人口數量多720萬人,爲首次出現勞動力短缺,工作崗位的供給可能明顯大於對崗位的需求,考慮男女退休年齡差異、不同學歷人口參加工作時間差異等因素的估算也表明,2022年或是勞動力短缺的拐點。2016年以後求人倍率較快上升,重點城市崗位供求趨於緊張,特別是高技術人才求人倍率接近3倍。

▌ 勞動力短缺背後的推動因素是經濟活動人口、就業人口、總人口陸續達峯。綜合聯合國人口署等主要機構預測,預計我國總人口在2028—2031年階段性達峯,老齡化速度排在各國前列。勞動年齡人口在2013年已階段性達峯,預計到2035年、2050年較現在可能還有約7700萬、1.8億勞動年齡人口減少。經濟活動人口和就業人口在2017年階段性達峯,就業人口受到勞動年齡人口下降和勞動參與率下降的雙重不利影響。

▌ 勞動力短缺有助於提升工資收入水平,催生機器換人、延遲退休等新趨勢。近年居民收入不斷提升,工資實際增速基本快於GDP增速,勞動力較短缺的城市的工資上漲較快。在勞動者議價能力提升、養老育幼負擔轉嫁、推動共同富裕的背景下,求職者可能工作更好找、收入改善更快。美、德數據印證了勞動力短缺與工資正相關。我國退休年齡相對偏早、工業機器人密度相對較低,未來政府或積極推進延遲退休、機器換人等措施,提升勞動生產率、參與率。

▌ 各行業不同程度面臨工資上升對利潤的制約,有待建立工資、消費、利潤良性循環。工資和利潤率呈倒U關係,某些行業盈利增長快,但薪酬上升可能更快。2019年,19個門類行業中有11個行業工資佔比高於增加值佔比,2015—2019年,4個行業工資年均增速快於行業名義GDP增速。從上市公司層面看,勞動力短缺問題也有所反映,近年來A股公司工資薪酬相對於利潤比例趨勢性提升,2021年2季度,30箇中信一級行業中6個行業薪酬高於盈利,14個行業薪酬佔盈利比例大於70%。從近5年平均增速看,有18個行業工資薪酬增速快於淨利潤增速。需關注當前工資上升速度偏快且退休壓力較大的行業,工資增速低於淨利潤增速的行業,以及勞動者相對年輕、退休壓力較小的新興高技術行業,更能抵禦勞動力短缺的影響。未來各方或加強技術改造、人力資本優化配置和成本合理轉移傳導,推動工資收入、居民消費、企業利潤形成良性循環。

正文

2022年起,一個重要的中長期宏觀變量開始轉變,即退休人口數量或超過新就業人口數量,這一方面有助於提升居民收入水平、促進共同富裕、改善消費需求,另一方面,工資成本過高可能推升企業成本,制約利潤增長。本報告從總體和行業層面,對就業、工資與企業利潤的關係機制進行研究。

▌ 儘管高校畢業生數續創新高,也需關注2022年可能出現的較大勞動力短缺問題

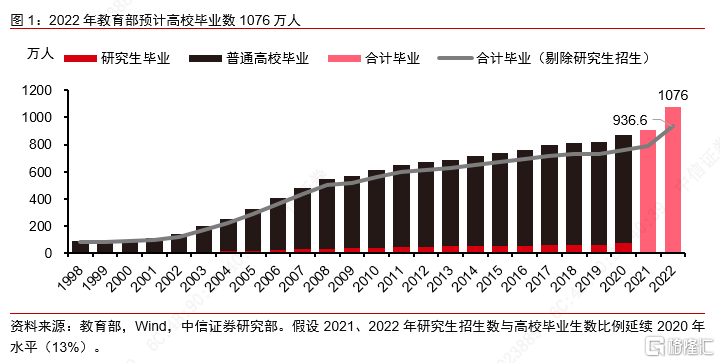

當前就業壓力依然較大。近年高校畢業生數持續攀升,根據教育部公佈數據,2021年高校畢業生規模達909萬人,預計2022年爲1076萬人,續創新高,同比增加167萬人,未來幾年畢業生數或仍將延續約1100萬人水平。高校畢業生主要由研究生和普通高校(本科、高職專科)組成,即使將其中的100多萬研究生招生剔除(相當於進入研究生教育階段蓄水池),我們預計2022年以後畢業求職的高校畢業生也將在900多萬人高位水平運行。在需求收縮、供給衝擊、中小市場主體利潤空間縮小的宏觀背景下,一些市場主體縮減規模、減少用人招工,就業形勢顯得較爲嚴峻,並主要表現爲結構性失業,即由於大學生專業與製造業用工結構不匹配,導致16-24歲年輕人的調查失業率相對其他年齡段偏高。

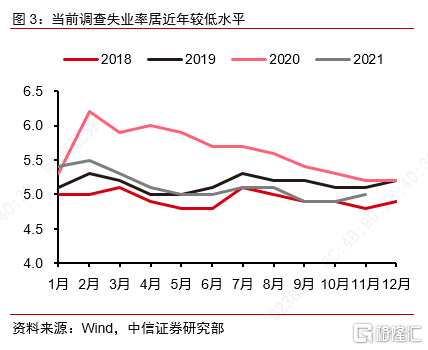

與此同時,調查失業率與基本面表現似乎有所背離。在各方面努力下,通過支持企業擴大招聘規模、基層吸納、支持自主創業和靈活就業、擴大升學深造等方式,2020年高校畢業生總體就業率實現了90%以上的較高水平。今年第3季度我國經濟同比增長4.9%(兩年平均),較2季度的5.5%、1季度的5.0%均有所下調,但調查失業率並沒有隨之走高,反而呈現趨勢下行態勢,由2月份的5.5%趨勢性下降,9月、10月均爲4.9%,11月爲5%,基本都低於近年同期水平,就業恢復態勢相對積極。此前今年政府工作報告將調查失業率目標定爲5.5%。今年1-10月新增就業1133萬人,超進度完成了全年新增就業1100萬人的目標。各地依舊陸續出臺系列人才引進政策,爭奪人才、爭奪年輕人。失業率不隨基本面變化,折射出長期人口結構問題逐漸浮出水面,普遍就業難、工資低的歷史階段或將改變。就業壓力問題或轉化爲勞動力短缺問題。

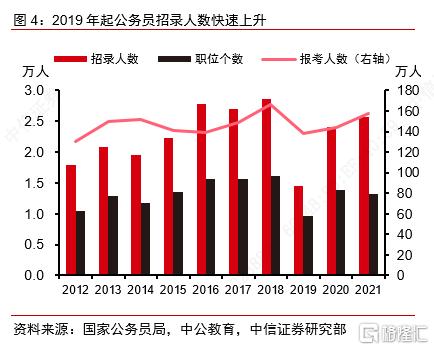

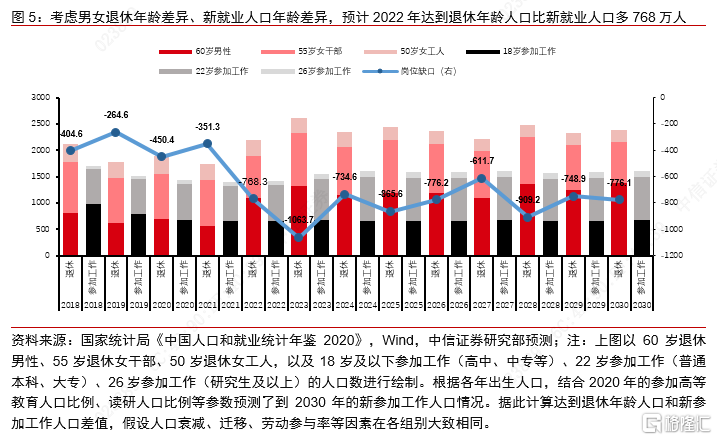

隨着六十年代嬰兒潮人口集中進入退休年齡,2022年可能首次出現明顯的崗位勞動力短缺,工作崗位的總供給可能顯著大於總需求。我們估算表明,預計2022年起,退休人口將首次超過新就業人口。按照當前教育、退休制度,新就業人口約22歲進入勞動市場,並在約60歲退休。2000年新出生人口數量1771萬人,主要在2022年就業,1962年新出生人口數量2491萬人,集中在2022年退休。如果忽略人口衰減、遷移、男女退休年齡差異、勞動參與率等因素,大體而言,預計2022年面臨退休的人口數量約較新就業人口數量多720萬人。而前些年,新就業人口都多於退休人口,且差距持續在擴大,2018—2021年分別爲139萬、373萬、610萬、722萬人,以前雖然總就業人口在下降,但不少是崗位和勞動者同時退出,崗位的供給並未明顯增加,崗位供需缺口相對較小。2022年大批人口退休但崗位並不消失,崗位的供給提升、需求減少,可能形成更大的勞動力短缺,從而情況出現反轉。在公務員領域,由於年齡結構相對較高,且未來面臨潛在較大的退休壓力和崗位空缺,2019年以後再次增加了招錄崗位和招錄人數,2021年招錄人數達2.6萬人。勞動力短缺或對今後的就業形勢、產業結構、物價水平產生深遠影響。

考慮更多因素後的估算方法也表明2022年或是勞動力短缺的一個拐點。(1)關於新退休。從每年新退休人員結構來看,新中國成立初期確定的退休條件爲“針對幹部,男年滿60週歲,女年滿55週歲,參加革命工作年限滿10年;針對工人,男年滿60週歲,女年滿50週歲,連續工齡滿10年”,即男性60歲、女幹部55歲、女工人50歲爲法定退休年齡,近70年該制度未有實質調整。因此,以2022年爲例,退休人員主要構成包括1962年出生的男性,1967年出生的女幹部以及1972年出生的女工人,根據國家統計局《中國人口和就業統計年鑑2020》,2019年的45-49歲女性中,有25%的女性爲未上過學或者小學水平,以此可以近似替代女工人的比例,相對應的,可將75%確定爲女幹部佔比。我們預計2022年,60歲男性、55歲女幹部、50歲女工人分別爲1086萬人、802萬人、301.6萬人,合計2189.6萬人。(2)關於新參加工作。從每年新參加工作人員結構看,主要包括18歲、22歲、26歲三個羣體,分別對應於高中中專、大專大學畢業、研究生畢業,以2022年爲例,2004年出生的人口共1593萬人進入18歲,其中只有約58.7%的人(以2020年數據校準該參數)進入大學大專階段深造,剩下657萬人設爲18歲新參加工作人口;2018年招生進入高等教育人口,剔除讀研人口,大約有681萬人於22歲參加工作;我們預計2022年畢業研究生人口83萬人。合計共1421萬人。(3)根據上述假設,估算2022年的勞動力短缺爲768萬人,較2021年的351萬人也出現了顯著的提升,後續到2030年這一赤字預期都在高位運行。

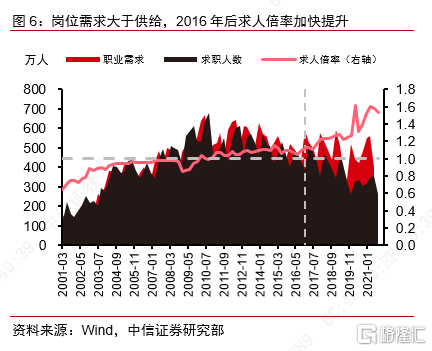

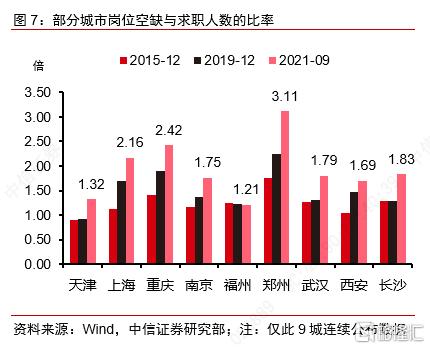

人社部公佈的求人倍率指標也反映出勞動力短缺問題。求人倍率是崗位空缺與求職人數的比率,反映就業市場的供需狀況,求人倍率大於1,說明職位供過於求,求人倍率小於1,說明職位供不應求。根據中國人力資源市場信息監測中心數據,在2010年以後,求人倍率指標基本在1倍以上,特別是2016年以後,求人倍率上升速度加快,截至2021年9月,求人倍率爲1.53倍,同比上升0.13,對應的職業需求402萬人、求職人數264萬人,缺口爲139萬人。歷史最高值出現在疫情暴發初期2020年3月,求人倍率爲1.62倍,缺口199萬人。重點城市崗位供求緊缺的程度都在加深,根據人社部就業市場供求報告,截至2021年第3季度,鄭州、重慶、上海求人倍率均超過2倍,分別爲3.1倍、2.4倍、2.2倍,這些城市勞動力短缺問題未來可能更緊張。分區域看,東、中、西部市場求人倍率分別爲1.5倍、1.4倍、1.8倍,東部、中部市場用工需求和求職人數均同比有所下降,西部市場用工需求和求職人數同比保持增長。從行業需求看,主要用人需求集中在製造業(39%)、批發零售業(10%)、居民服務修理和其他服務業(9%)、住宿餐飲業(8%)、建築業(5%)、信息傳輸軟件和信息技術服務業(5%)等領域。

勞動力短缺問題或沿數量短缺、技術短缺兩條路徑演繹。就業數量短缺指崗位供給與需求之間的數量差距,是一般意義的勞動力短缺。就業技術短缺則是指崗位對技術技能的高要求與應聘勞動者技能之間的不匹配,是結構性失業的主要表現。第七次人口普數據表明,結構性失業在中國的高技能部門最爲普遍,我國1.7億技術工人中,高技能人員僅0.48億人,在總就業人口佔比僅7%。市場對具有技術等級和專業技術職稱勞動者的需求較大,2021年3季度高級技師、技師、高級技能人員求人倍率分別爲3.1倍、2.7倍、2.5倍,明顯高於1.53倍的平均水平。

▌ 勞動力短缺背後的推動因素是經濟活動人口、就業人口、總人口陸續階段性達峯

我國人口紅利正在消退,勞動力供給日益成爲經濟運行的緊約束。具體從三個人口階段性達峯時點看:

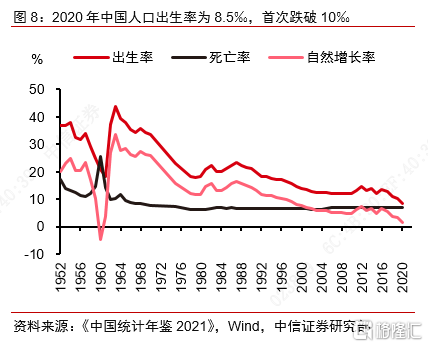

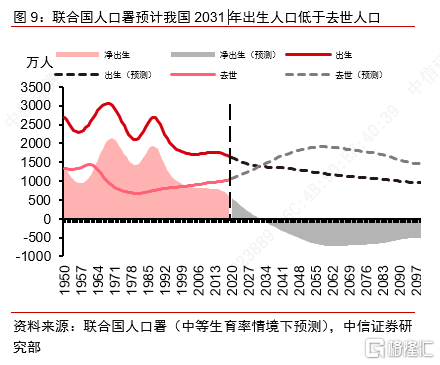

總人口可能在2028—2031年階段性達峯。我國老齡化速度居全球前列,出生率2020年下跌破10‰,綜合學術機構、聯合國人口署報告,我們預計在2028—2031年左右,中國人口死亡率或超過生育率,人口規模階段性達峯。第七次人口普查數據顯示,我國2020年60歲、65歲以上老人分別爲2.64億人(佔比18.7%)、1.91億人(佔比13.5%),老齡化速度在全球居前,據世界衛生組織數據,各國從輕度老齡化到中度老齡化,美、德經歷約65年、45年,日、韓約24年、18年,適應老年社會的緩衝期相對寬鬆,我國則只有約24年,即2000—2024年,按照中國發展基金會預測,2022年將正式進入深度老齡化社會(65歲+人口佔比大於14%),當前全國已有149個地級市進入深度老齡化。關於新增出生人口下降,2020年全國新出生人口1200萬,比2019年下降達18%;出生率8.52‰,首次跌破10‰;人口自然增長率1.45‰,爲1960年以來新低。2020年我國總和生育率約1.3,只有當總和生育率提升到2.1以上(人口學界設定的低生育率門檻值),纔能有效推動人口總量增長。

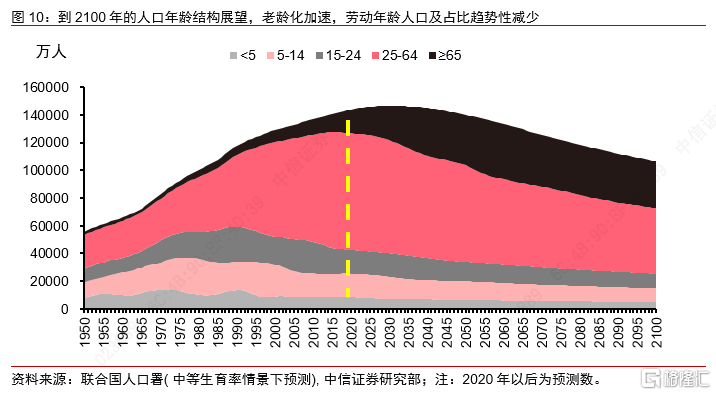

勞動年齡人口在2013年已階段性達峯。我國通常將16—59歲界定爲勞動年齡人口,國際組織則以15—64歲區間人口爲勞動年齡人口。按照世行口徑,2013年我國勞動年齡人口數爲10.1億人,2020年爲9.7億人,接近於跌回2008年水平。按照聯合國人口署預測數據進行推算,到2035年、2050年,比現在還會分別有7700萬、1.8億的勞動年齡人口減少。改革開放以來,勞動年齡人口增長與中國GDP增長趨勢基本吻合,人口紅利是主要驅動力,未來應避免人口紅利轉向人口拖累。

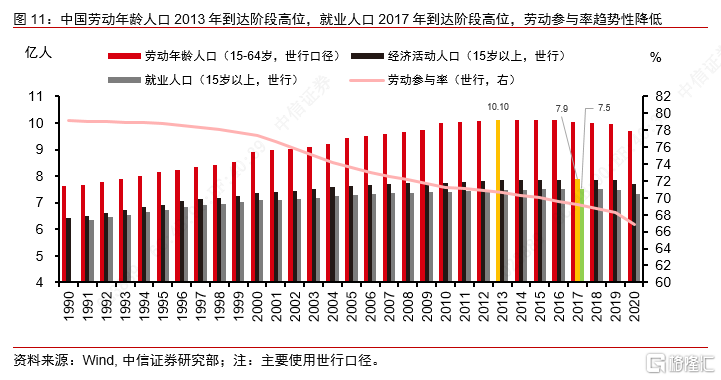

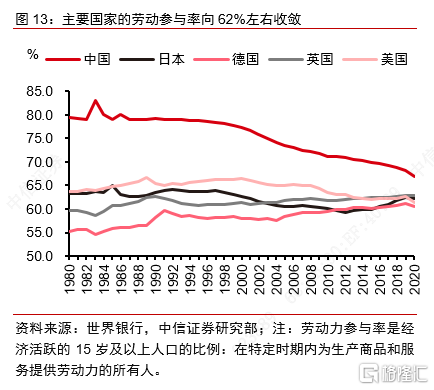

經濟活動人口和就業人口都在2017年階段性達峯,勞動參與率是重要影響因素。2017年,我國經濟活動人口(15歲以上,世行口徑)爲7.9億人,就業人口(15歲+,世行)爲7.5億人,都是階段性高位。就業人口下降受到勞動年齡人口下降和勞動參與率下降的雙重不利影響。勞動參與率是經濟活動人口(包括就業者和失業者)佔勞動年齡人口的比率,公式爲:就業人口=經濟活動人口×(1-失業率)=(勞動年齡人口×勞動參與率)×(1-失業率)。當前,勞動參與率或許還在下行週期,主要是因爲隨着人口平均年齡提升,就業意願和能力減退。聯合國統計中國人平均年齡在2000年爲30歲,2020年爲38歲,並預計到2050年爲48歲,屆時勞動參與意願可能更低。此外,人均財富、社保福利、保留工資、教育水平、產業結構、貧富差距等指標均會影響勞動參與率,隨着時間推移,多數指標都傾向於拉低勞動參與率。從全球看,特別是在疫情衝擊下,一些國家國民的就業觀念可能發生永久性的改變,歐美“享受生活、逃避工作”的價值觀更加流行,甚至出現大批自願辭職人口。各國勞動參與率基本收斂在62%左右的水平,未來可能進一步降低。在老齡化、低勞動參與率趨勢下,包括我國在內的許多國家可能都會面臨較長時期的勞動力短缺問題。

▌ 勞動力短缺有助於提升工資收入水平

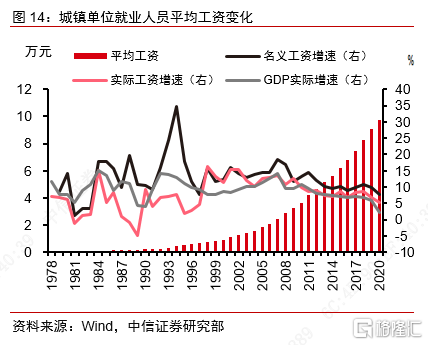

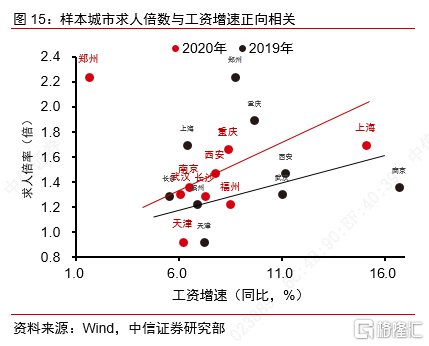

近年來,我國勞動者收入和勞動力成本呈現較快上升趨勢。曾經侷限在東部沿海城市的用工荒、用工貴現象向其他區域擴散,城鎮單位就業人員平均工資水平從2010年的3.7萬元/年上升至2020年的9.7萬元/年,漲幅167%,略高於名義GDP增幅147%。2004年以來,實際工資增速也基本都快於GDP實際增速。從城鎮職工工資總額看,從2010年的4.7萬億元增長至2020年的16.4萬億元,漲幅247%,則明顯超過名義GDP增幅。從樣本城市的求人倍數與工資增速的關係看,2020年,上海、重慶、西安等地求人倍率較高,工資增速也較快,2019年各城市也具有相同的顯著正向影響關係。

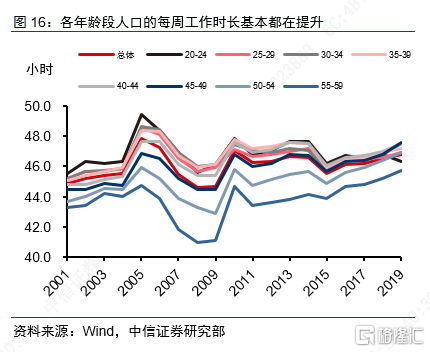

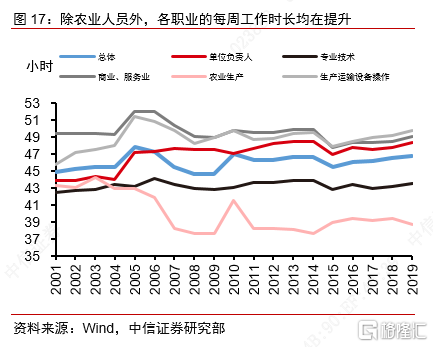

勞動力短缺對工資收入的主要傳導機制主要有4條。(1)勞動者議價能力提升,企業爲爭奪勞動者,爭先開出有競爭力的工資。(2)勞動者的養老育幼負擔加大,逐漸轉嫁到工資成本之中。2020年我國撫養比爲46%,每百名勞動者需要撫養26個兒童和20位老人,預計未來撫養比還將進一步提升。(3)共同富裕政策要求完善初次分配、再分配、三次分配格局,擴大中等收入羣體比重,增加低收入羣體收入,也會提高勞動報酬佔比。(4)由於接續勞動力短缺,企業不同程度要求在職人員增加工作時間,也會提升年均工資水平,國家統計局數據表明,近年來不同年齡段、不同行業羣體的工作時間基本都有所提升。總體來看,未來求職者可能面臨工作更好找、工資水平上升更快的環境,與此同時,對崗位的工作時長強度要求可能也有所提升。

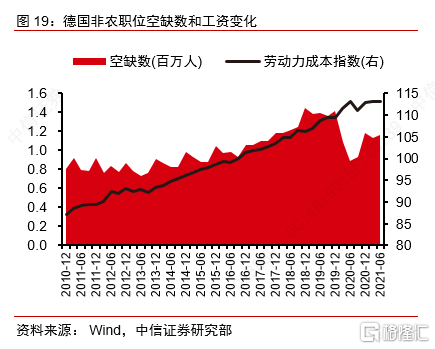

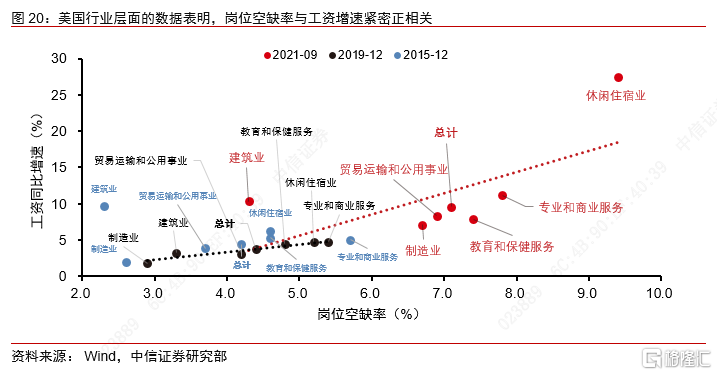

發達國家經驗也印證了勞動力短缺與工資上升的正向關聯。美國2009年以來職位空缺數趨勢性提升,並伴隨着平均時薪擡升。疫情暴發後,職位空缺數快速上升,平均時薪的上升曲線斜率也變大,截至9月底職位空缺數已達1044萬人,空缺率6.6%,時薪也提高到31美元的歷史高位。具體從美國的行業層面看,9月份住宿休閒業、專業商業服務、教育保健服務、貿易運輸和公用事業等的崗位空缺率較高,對應的工資同比增速也相對較快,在2015年、2019年同樣表現爲正相關。在德國,2010年以來的職位空缺數與勞動力成本基本同步上升,疫情之後的職位空缺率狀況低於疫情之前,勞動力成本上升也相對較慢。面對人力緊張的勞動力市場,各國公司不同程度提高工資以吸引勞動者。按照世界大型企業聯合會的11月工資調查,該機構預計2022年企業基本工資可能平均增長3.9%,創2008年來新高,46%的調查僱主認爲勞動力短缺是主要原因。

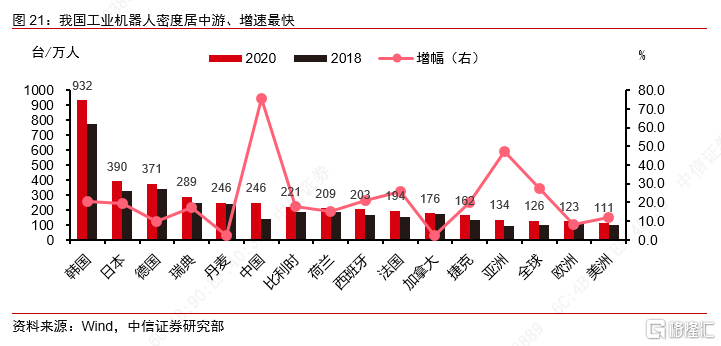

勞動力短缺或催生機器換人、延遲退休等新趨勢。我國不是移民大國,勞動力供給相對剛性,改善更多依賴於調整生產方式。在中長期內,預計市場主體會傾向於通過機器換人來克服勞動力價格上升的不利影響。根據國際機器人聯合會數據,2020年,我國工業機器人保有量爲每萬人246臺,較2018年增長76%,增速居所有國家第一,但人均保有量與韓、日、德等領先國家還有較大差距。未來需要以自動化生產、自動化辦公、工業機器人、人工智能等機器設備和技術提升傳統產業勞動效率。關於延遲退休,退休政策或於近年適時調整。目前退休制度並未考慮到中國人均預期壽命已較該政策頒佈的1950年代增加約20歲的情況,許多身體健康且能夠發揮餘熱的勞動者可能過早退出就業市場,相對國際水平偏早退休,例如美國勞動者可自主在62—67歲間退休,德國漸進式提高法定退休年齡,區間在65—67歲。我國可能會採取漸進式提高法定退休年齡,並且爲老年員工創造專門職位,聚焦於傳授知識、經驗、技能等體能要求相對不高的工作領域。

▌ 各行業不同程度面臨工資上升對利潤的制約,有待建立工資、消費、利潤良性循環

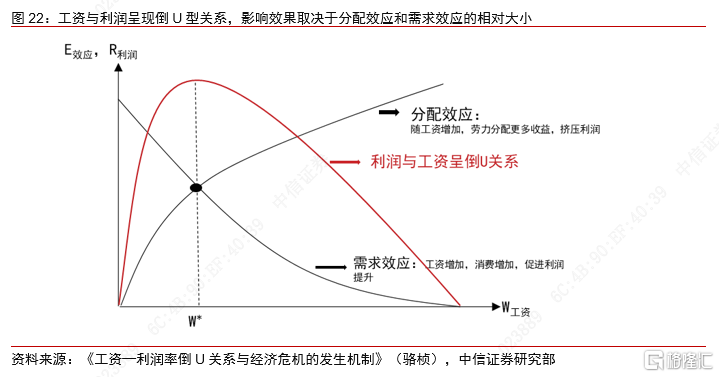

微觀上,工資和利潤率之間呈現倒U關係。在工資水平較低的階段,工資上升會促進消費需求,帶來企業利潤率上升,工資上漲的“需求效應”超過“分配效應”[1]。但當工資高過一定水平,勞動力與資本分庭抗禮,形成更強的分配效應,導致利潤率隨工資上升而下降。對於工資水平較低的地區和行業,應該增加工資增加以啓動消費,促進利潤提升。薪資成本相對於企業利潤的比例上升,形成利潤再分配。某些行業盈利增長較快,但工資費用上升更快,擠壓企業長期發展空間。我國總體工資水平處於拐點左側,但部分行業、企業可能已進入分配效應佔主導的右側區間。

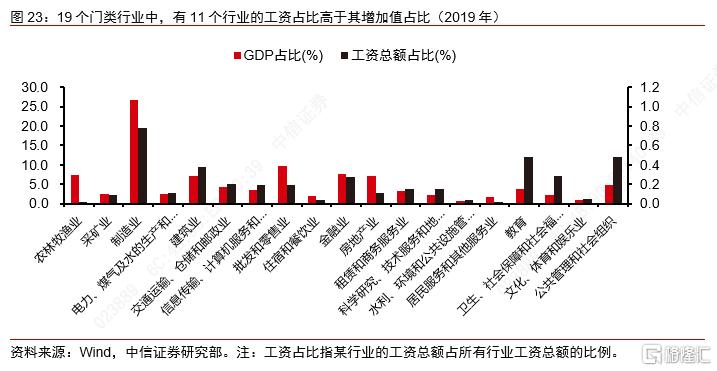

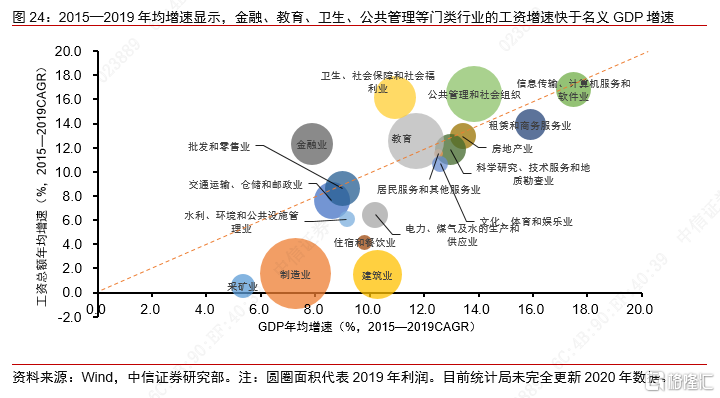

從門類行業層面看,許多行業面臨工資制約利潤的問題,製造業等的情況相對較好。對2019年19個國民經濟門類行業的平均工資與利潤的關係分析表明,有11個行業的工資佔比都高於增加值佔比,主要包括電煤水、建築、交運、信息、租賃、科研、水利、教育、衛生、文體娛、公共管理等。從各門類行業2015—2019年的年均增速看,一些行業名義GDP增速較快,但工資整體增長更快,主要是公共管理和社會組織、衛生社會保障和社會福利業、教育業、金融業等4個行業,集中分佈在下圖射線的左上方區域。爲了識別出對工資成本反應較弱的行業,我們按“工資佔比相對於GDP佔比較低”、“工資總額年均增速相對於GDP年均增速較慢”“年齡結構較低”等3條標準進行篩選,識別出的行業爲住宿和餐飲業、製造業、批發和零售業、房地產業。

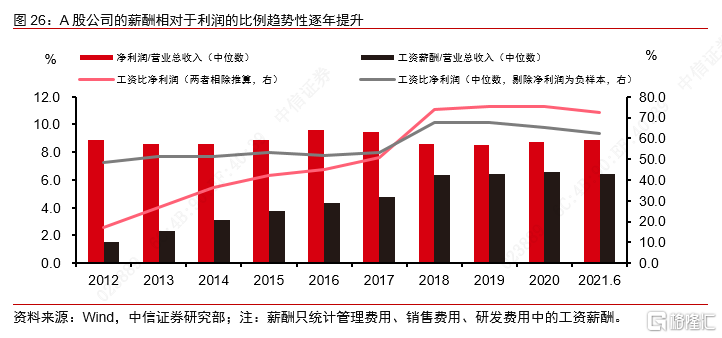

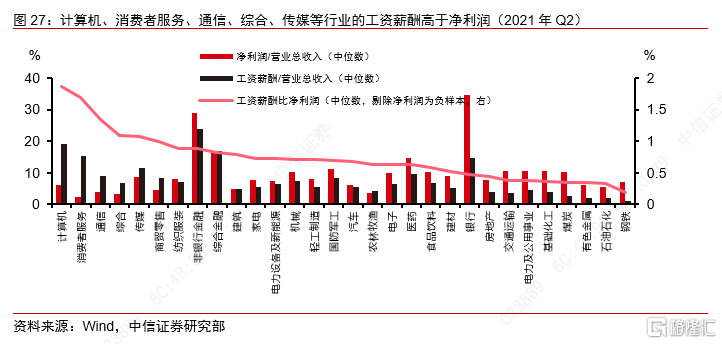

上市公司同樣存在勞動力短缺、工資、利潤再分配的問題。公司營收主要用於薪酬、稅收、利潤、成本,隨着人口紅利退潮,薪酬可能會影響利潤增長,當前有一些上市公司的勞務薪酬超過淨利潤。上市公司現有商業模式如果薪酬佔比較高且難以把薪酬負擔轉移出去,可能會制約公司的盈利和估值。A股公司的工資薪酬相對於利潤的比例趨勢性提升,2012年以來,A股上市公司的工資薪酬在快速向淨利潤收斂;2021年第2季度,A股公司淨利潤佔營收比重的中位數爲8.9%,工資薪酬佔營收比重的中位數爲6.4%;工資與淨利潤比值的中位數在2018年以後基本穩定在72%以上。

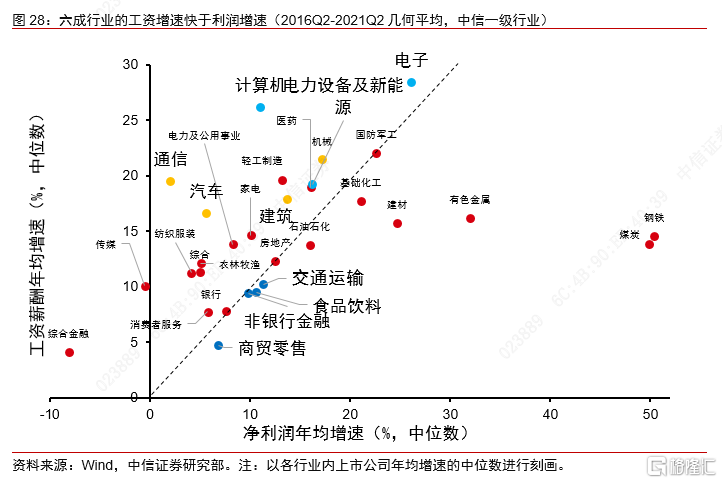

從行業層面看,部分板塊受到工資上漲的影響相對較小。從過去行業發展的結果來看,有一些行業薪酬高於盈利,2021年2季度,30箇中信一級行業中,有6個行業的薪酬高於盈利,有14個行業薪酬與盈利比例大於70%。多數行業的利潤增速慢於工資增速,從2016Q2到2021Q2的近5年企業增速中位數看,有18個行業的工資薪酬增速快於淨利潤增速,佔比約60%。對於2572家樣本上市公司來說,也有61%的公司工資增速快於利潤增速。資增速低於或約等於淨利潤增速的行業,以及勞動者相對年輕、退休壓力較小的新興高技術行業,受到勞動力短缺的影響相對較弱。需關注當前工資上升速度偏快且退休壓力較大的行業,如果未來這些行業的新就業增長、技術進步、延遲退休進程慢於人口退休速度,相關板塊的盈利和估值可能受到制約。未來各方或加強技術改造、人力資本優化配置和成本合理轉移傳導,推動工資收入、居民消費、企業利潤形成良性循環,避免工資單方面上升的不利影響。

More Content