今年A股太難了,前有中年男子失業後炒股,追漲殺跌50萬一年暴虧74%;後有首席經濟學家“下海炒股”浮虧20%,兩則事件引爆全網熱議。看似兩個處境和低位天差地別的兩個人,就這麼神奇的在投資上交集了,一切都源於投資鉅虧。

從這兩個案例我們可以得到啟示,那就是股市從不在意人的出身,無論是像我們這樣的普通人,還是像知名的經濟學家,芸芸眾生皆為韭菜,管你是誰,照割不誤。

今年2月,姜超宣佈入職中泰資管,任聯席首席投資官。在入職後不久,姜超開始掌管了自己第一隻私募性質的產品---中泰超新星1號。

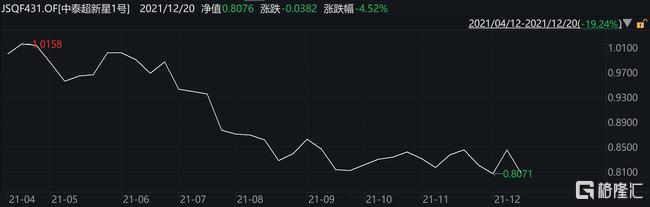

根據Wind數據顯示,截至2021年12月20日,中泰超新星1號的單位淨值為0.8076元,回撤19.24%。從其淨值表現來看,中泰超新星1號在4月19日單位淨值高達1.0158元,隨後下跌。可以看到這隻私募基金走勢很慘,表現出來的成績並沒有像他寫的研報那麼靚麗。

來源:wind,中泰超新星1號淨值走勢

從公開資料可瞭解到,中泰這隻產品屬於權益及固收類產品,主要投資於優質權益類及固定收益類證券,同時運用股指期貨等對沖工具管理系統性風險。其投資範圍內,允許配置不超過80%的股票和不超過20%的衍生品權益,投資人姜超也是比較穩健的。為何會出現高達20%的虧損呢?

理論與實踐碰撞

做投資從來都不是紙上談兵,是需要長期實戰總結才能出真知的,理論與實踐是有一定距離的。

在加盟中泰資管之前,姜超的知名度就已經非常高,曾擔任海通證券研究所副所長、首席經濟學家。而且學術背景十分紮實,他是清華大學數量經濟學博士,曾多次榮獲新財富,水晶球,金牛獎等分析師評選宏觀和債券方向的第一名。

頂着這些美譽的同時,姜超在宏觀經濟的基本面、政策面、資金面、供需面等的把控十分到位,多篇宏觀分析文章也在業內刷屏。所以大家對姜超這次私募首秀還是充滿期待,但是實戰結果表現卻是很糟糕。

經濟學家和基金經理雖然同屬金融行業,但職責和工作是完全不同的;經濟學家屬於做研究,側重點在宏觀理論與微觀分析,偏向於理性市場,而現實中的投資投機等、參與者大多是非理性的“人”,建模、數學分析等,很難精準預測。

而基金經理則是對投資收益和業績負責,偏向股票的實際操作。所謂術業有專攻,如果跨界的話,剛開始肯定做起來不容易,而且容易水土不服。這就好比足球解説員和球員的區別,一個是在場外觀戰,可以有很多的打法觀點,一個則是在場內奮戰,承受着激烈的對抗和爭搶,心態完全不一樣。

因此,對於賣方轉型的經濟學家而言,從理論到實操並非易事。還要有一個角色狀態的轉變才行,雖然對於投資知識、投資策略有着豐富的知識,但真正操作起來是否能正確判斷、執行,還需要看承壓的心態是否能不受市場情緒的影響。

例如:2015年股災前,很多券商都在開中期策略會,表示看好15年行情,現在回看他們當時的預判確實有點觸目驚心。結果你們也看見了,那就見高點後連續大跌出現股災。試想如果這個點位,大家選擇相信經濟學家或他們自己也按預判研究操作,那麼估計都是血虧。

因為大部分券商經濟學家是因為行業監管不炒股,根本不懂市場,而且也忽視了市場情緒,才出現這樣的預判。脱離市場,純粹做學術研究,再來指導股市操作,這樣太可怕了。

事實上,2021年對於投資來説,也是極為艱難的一年。因為A股主要是結構性行情為主,放眼望去,不再是往日以大消費股為導向,事實上除了週期股和新能源股,表現亮眼的資產少之又少。這樣的話,對於看好消費和白馬的姜超來説肯定是行不通的,因為沒踩對賽道,任何的操作也是枉然。

除了板塊認識還有就是這些經濟學家有路徑依賴,長期研究某個領域或學術的東西,然而實操需要用不同的方法,但是他們仍舊用原來做學術研究那套,這樣的話肯定是難行的通的。

不過姜超作為經濟學家炒股虧損不是個例,很多國外有名的經濟學家炒股也是虧。美國貨幣主義學派的創始人費雪,在1929股災也是血虧;大名鼎鼎的格林斯潘,曾經指導別人炒股,自己也是虧得連水電費都付不起。被譽為有史以來最偉大的投資者之一的利弗莫爾,也是大起大落,曾以一己之力戰勝整個華爾街,最終卻飲彈自盡。

轉型艱難

為何好好的在海通證券做首席經濟學家,姜超今年要轉身去做了投資,難道是因為常年站在宏觀經濟研究的雲巔太過於寂寞,想去波濤洶湧的股市感受人情冷暖嗎?我想原因可能不止如此。

在探討這個問題之前,我們要分清賣方和買方式什麼?然後他們的獲利益點是什麼?當搞清這些或許答案就非常明瞭。

賣方主要包括券商、投行等的研究機構,收入也是相對固定;買方一般指公私募基金等直接參加一二節市場交易的機構。相比之下,買方更賺錢些,只要有能力募集到資金,不僅可以坐收管理費,還可以收20%的業績報酬,遇到牛市直接財務自由。所以一般來説賣方做到盡頭基本都會選擇到買方。

還有就是在海通,姜超可能也遇到上升天花板了,再往上頂多算是研究所所長,發展空間受限,那麼想到的就是轉型。其實這些也是為什麼近年很多有名的經濟學家出來做投資。

早在2020年9月,國泰君安證券研究所原副所長、全球首席策略分析師李少君加入國泰君安資管,出任副總裁、投資研究院院長、組合投資部聯席總經理。

今年2月,光大證券研究所原所長鬍雅麗官宣下一站將前往東方紅資管,擔任總經理助理、權益研究部總經理一職。

6月,王德倫卸任興業證券研究所首席策略分析師一職,加盟興證資管,擔任興證資管總裁助理、首席經濟學家,以及興業證券董事總經理。

經濟學家轉型投資不是不可以,但並不是所有人都適合轉型。經濟學家轉基金經理後,不僅是投資框架和邏輯,包括心態上也需要一定的調整。畢竟以前只要安心做研究,負責宏觀領域的分析和判斷,解決的是公司怎麼樣,能不能買的問題。把相關的觀點彙報給買方團隊以後就坐等收佣金就得了。

但是變成為買方以後,則要考慮買多少,怎麼買等更深層次的問題。從資產配置、行業配置到個股配置都必須具備相當水平,這可不是一件簡單的事情。因為股票每天都會波動,那麼具體操作起來哪些應該買哪些應該賣,這工作量可就大了不少。這些細微複雜的具體問題,都會給經濟學家造成了不小的挑戰。

而且目前資管市場化程度較高,競爭激烈,對基金經理及投研團隊的個人壓力較大。做好研究不代表能做好投資,相當於從理論到實踐,買方還是需要用業績來證明自己的。一切以業績説話,業績好的就是英雄,業績差的就是狗熊。因為真正能讓投資人能賺到錢才是能否繼續生存的關鍵。

在西方成熟市場,對沖基金的基金經理普遍都有20年以上的投資經驗,在經驗和資本上都有了足夠累積,才敢轉投私募。中國資本市場起步較晚,多數基金經理的從業時間較短,所以我們這邊基金經理投資經驗整體比較欠缺。姜超以前沒做過基金經理,這個產品算是他第一個資管產品,在沒有深厚的投資背景支撐下,操作起來就很容易虧錢。同時,有很強的研究能力不一定能代表其做基金經理能同樣成功。

最後就是資管和券商兩個平台大小也有區別。作為超1500億市值的券商老大哥海通證券,不管是研究人力,資源及平台都要強於中泰資管。當姜超還在海通的時候,可以隨處去調研,獲得更多更廣的資源,對於他做研究非常有幫助。

反之離開海通這個平台,市場上相關 人員並不是一定買賬。當處於資源少,調研受阻力,研究人力也欠缺的時候,得出來的研究成果或許沒那麼準確。這樣傳到投資段就不能很好的指導投資,操作不成功概率就增加了。

中泰資管相關專業人員肯定也是比不上海通的,那麼在這樣的情況下,出現操作失敗,如果風控人員和專業不能跟上,那麼就進一步加大虧損了。

結語

首席經濟學家帶着光環轉任基金經理,歷時8個月交出的答卷,顯然沒有達到市場和投資者的預期。

至於這次翻車,姜超自己提前也是提前打了預防針,他説從研究轉型投資的難度很大,但還是要幹投資,主要自己看好未來幾十年樓市資金向股市轉化的進程,現在是順應時代的大潮流,後期看好消費和製造業。

以後不管怎麼樣,只要他大方向選對了,後期努力也是能幹出結果的,而且他才幹投資不到一年時間,還不能急着給人下定論,坤坤早期業績還不好呢。評價基金經理,不能看短期的業績,一般需要看3年左右的時間。

而且大家可以靜靜觀望一下,先別踩,以防打臉。

More Content