本文來自:杏林建研, 作者:浙商醫藥團隊

報告導讀

我們認爲,應重視新合成技術平臺、生產工藝對原料藥公司競爭力的影響,產能擴張、供給能力升級有望在3-5年內顯著擴大各原料藥公司之間的差距。我們更看好短期研發投入相對較高、連續流/酶催化等潛在平臺型生產技術佈局較領先的原料藥公司。

投資要點

❑原料藥研究痛點:尋找“定價之錨”

寫在前面:《關於推動原料藥產業高質量發展實施方案的通知》多次強調綠色低碳方向、裝備耗材配套、產業集羣發展,我們認爲,原料藥公司的技術決定產品份額、設備影響產能效率,能力躍遷纔是小公司從弱到強、持續超預期的基礎,優秀的原料藥公司應該鍛鍊了①成本/質量競爭下工藝開發及優化能力;②系統前瞻的立項體制;③規模化、高效率合規生產能力。在這樣的背景下,我們希望通過系列專題的方式,尋找原料藥公司中期維度的“定價之錨”。

本篇從連續流、酶催化等偏平臺型的技術應用爲例,看中國原料藥公司的佈局及其潛在影響。

❑ 潛在平臺型生產技術:連續流、酶催化

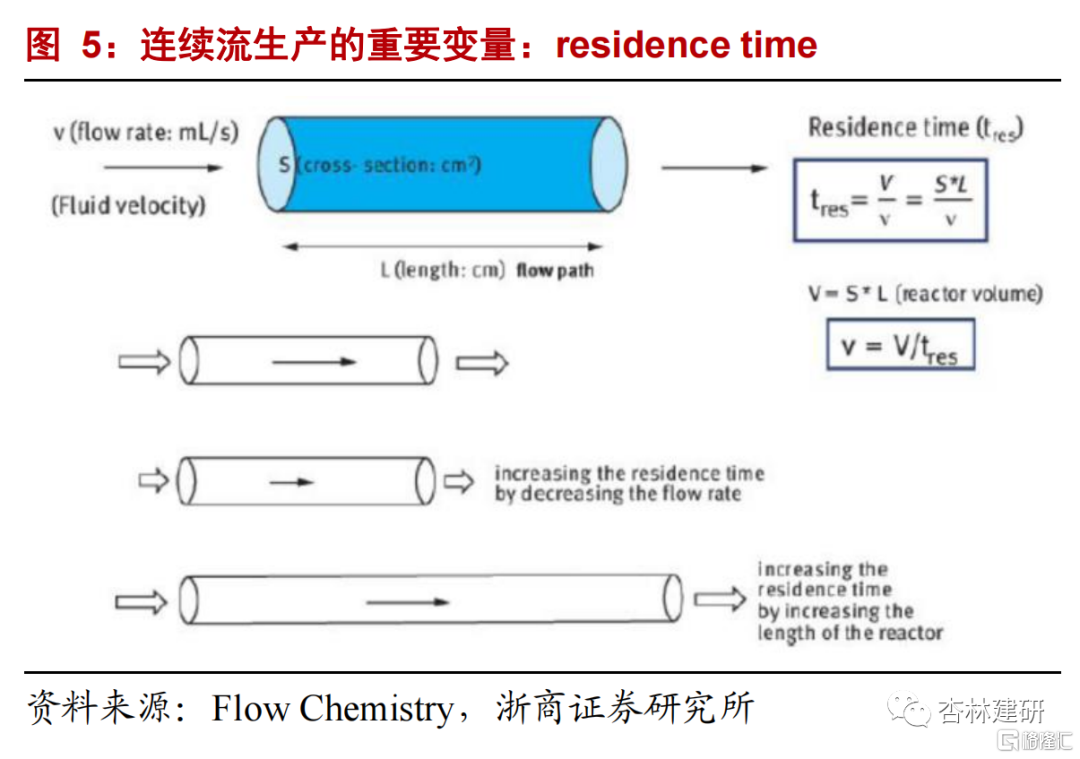

①連續流:工藝研發、設備投資,前者更重要。我們認爲連續流工藝是具有廣泛應用場景的潛在降本增效“最優”工藝(文獻估算有機合成和催化反應中大約有20-30%的反應可以用連續流優化)。應用的重點是在高溫高壓環境下優化Residence time以優化反應效率,適合集成生物催化、固載催化劑、微波技術、光化學、電化學等技術,符合cGMP要求的溶劑、工藝開發更重要。

②酶催化:分子改造、結構設計,各有側重。工業生產往往通過蛋白質工程進行酶分子改造、化學修飾或固定化酶等方式開發酶催化工藝,酶催化與連續流、光合成、天然產物的發酵半合成等領域的應用,具有平臺型優勢,可以大幅提高產率、縮短反應時間。

❑ 原料藥公司應用:技術平臺影響業務拓展天花板

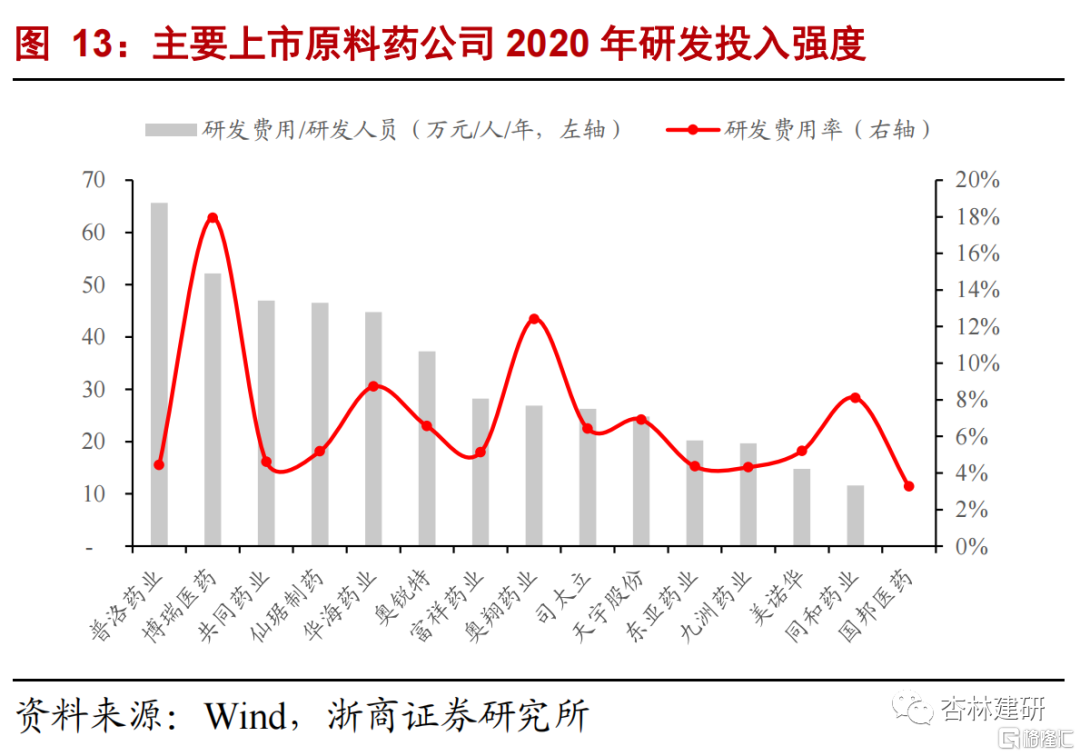

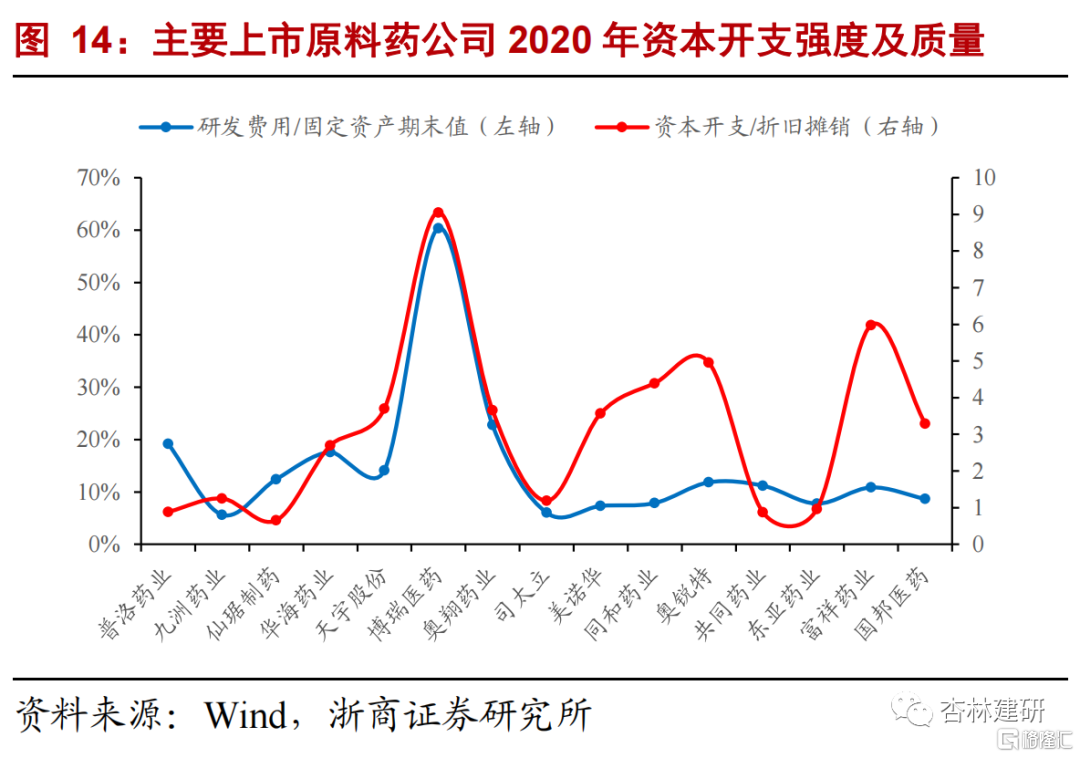

資本開支擴張期,設備投資、研發投入很重要,技術平臺差異影響公司多業務拓展天花板。①資本開支強度及質量:博瑞醫藥、奧銳特、富祥藥業等公司資本開支強度較高,從單固定資產對應研發費用看(注:我們用這個指標從側面反映生產工藝和設備的研發投入,僅供參考),博瑞醫藥、華海藥業、普洛藥業等公司單固定資產投入較大。②研發強度:從單研發人員研發費用支出看,普洛藥業、博瑞醫藥、共同藥業等公司支出相對較高。③技術平臺佈局:我們分析了公司公告、官網信息、專利情況及主要產品,手性合成是大部分原料藥公司都佈局的技術,在連續流、酶催化、靶向偶聯等技術平臺領域,各個公司結合自身優勢差異化佈局。整體看,更擅長大噸位產品的原料藥公司技術能力多集中在綠色合成、成本優化等領域,側重CDMO業務的公司技術平臺搭建更均衡、完善,甾體賽道公司在發酵、酶催化領域經驗更豐富。

❑ 投資建議:重視新技術對競爭力的重塑

我們認爲,新合成技術平臺、生產工藝對原料藥公司的成本、收率有重大影響,在重磅仿製藥陸續專利到期的窗口期內,我們認爲佈局先進生產設備、供給能力率先升級的原料藥公司更具有相對於印度競爭對手的優勢。我們一直強調,原料藥生產的本質是技術導向的,各產品的全球競爭力需結合每個產品的工藝特點、競爭格局單獨分析,原料藥產品競爭力直接決定各公司的均衡盈利能力和持續成長性,商業模式的本質是成長屬性而非週期屬性。

因此,我們更看好短期研發投入相對較高、連續流/酶催化等潛在平臺型生產技術佈局較領先的公司,推薦九洲藥業、普洛藥業、博瑞醫藥等,建議關注凱賽生物、奧銳特、奧翔藥業等公司在新技術領域的案例積累和拓展。此外,我們看好華海藥業等公司在高難度製劑、大噸位產品工藝開發領域的積累和優勢,及天宇股份在大噸位原料藥中已經證明的成本優化、質量控制、綠色生產能力。

❑風險提示

全球創新藥研發投入景氣度下滑風險;國際化拓展不順造成業務下滑風險;各競爭風險;匯兌風險;公允價值波動帶來的不確定性風險。

寫在前面:尋找原料藥公司的“定價之錨”。2021年11月9日,國家發改委及工信部聯合發佈《關於推動原料藥產業高質量發展實施方案的通知》,多次強調綠色低碳方向、裝備耗材配套、產業集羣發展,附件《原料藥高質量發展重大工程》明確鼓勵綠色技術、先進裝備應用(先進製造技術創新工程、綠色低碳技術發展工程、高端生產裝備提升工程、節能環保設備升級工程、高性能耗材發展工程)。我們一直強調技術決定產品份額、設備影響產能效率:①原料藥生產本質上是技術導向的,規範市場競爭力來自於工藝+產業鏈配套優勢,最後可能體現爲成本優勢,也可能體現爲客戶黏性;②供給能力升級更重要,環保趨嚴、投產加速背景下短期收入彈性≠利潤彈性;③原料藥業務是產業升級的樞紐,原料藥公司在市場化、國際化競爭下新業務(C(D)MO、國內外仿製藥)增速可能超預期。我們認爲,能力躍遷纔是小公司從弱到強、持續超預期的基礎,優秀的原料藥公司應該鍛鍊了①成本/質量競爭下工藝開發及優化能力;②系統前瞻的立項體制;③規模化、高效率合規生產能力。在這樣的背景下,我們希望通過系列專題的方式,尋找原料藥公司中期維度的“定價之錨”。

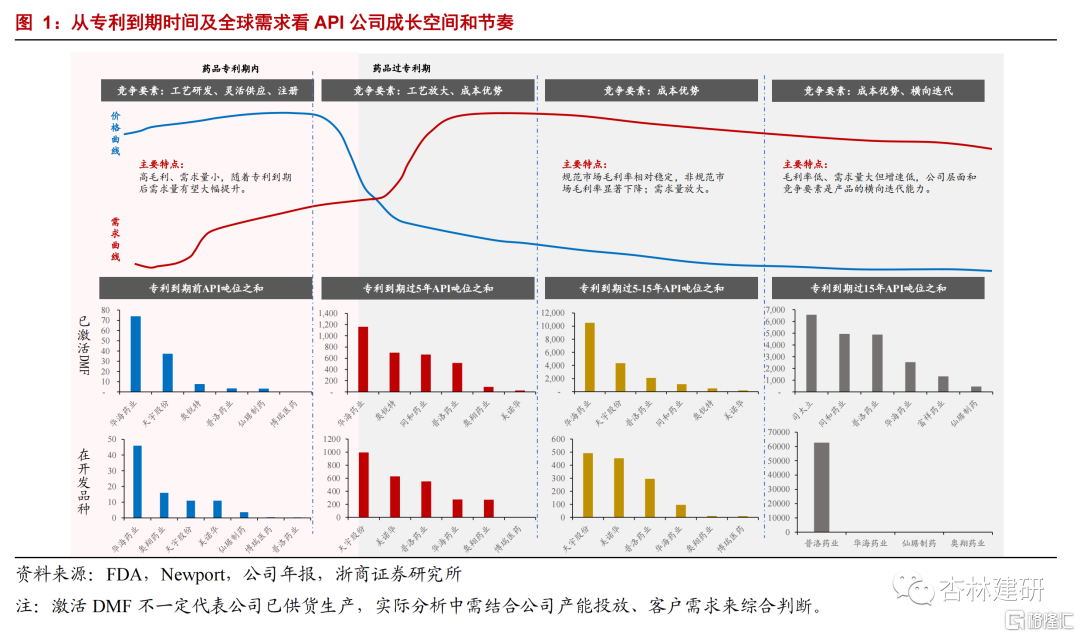

系列1:從新技術應用維度看原料藥公司供給能力升級。我們關注到2020年起中國原料藥公司在全球競爭的邊際變化是:①加速了DMF申報及激活;②FDA檢查NAI佔比顯著高於印度公司;③2021Q3資本開支同比加速。從產品立項維度看,我們關注到國內上市原料藥公司在專利到期後5年內產品激活DMF增多(如抗凝血、降糖類等),而相關產品印度公司也有所佈局;從產能看,連續流、酶催化等新技術對原料藥生產成本/質量影響巨大。我們關注原料藥公司即將新上市產品相對於印度公司和國內同行的成本、質量競爭力,因此我們從連續流、酶催化等偏平臺型的技術應用爲例,看中國原料藥公司的佈局及其潛在影響。

1. 潛在平臺型生產技術:連續流、酶催化

1.1. 連續流:工藝研發、設備投資,前者更重要

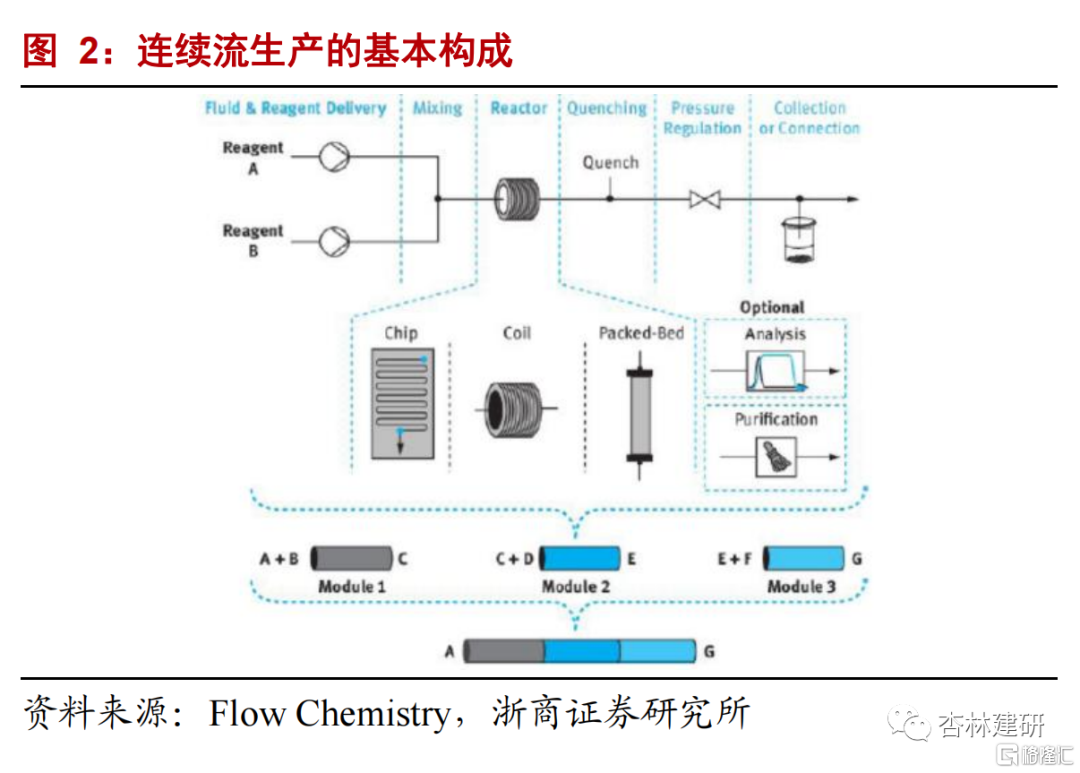

降本增效的潛在“最優”工藝。“連續流”一般指通過泵輸送物料並以連續流動模式進行化學反應的技術,根據知網文獻,在有機合成和催化反應中大約有20-30%的反應工藝可以通過流動技術在收率、選擇性或安全性等方面得到優化和提升,核心優點體現爲:①傳質傳熱效率高,節約成本;②停留時間分佈窄、參數控制精確(每步可以監控濃度、壓力、溫度分佈等,同時設定不同的合成條件),有助於降低三廢及易燃易爆產物;③可快速放大。

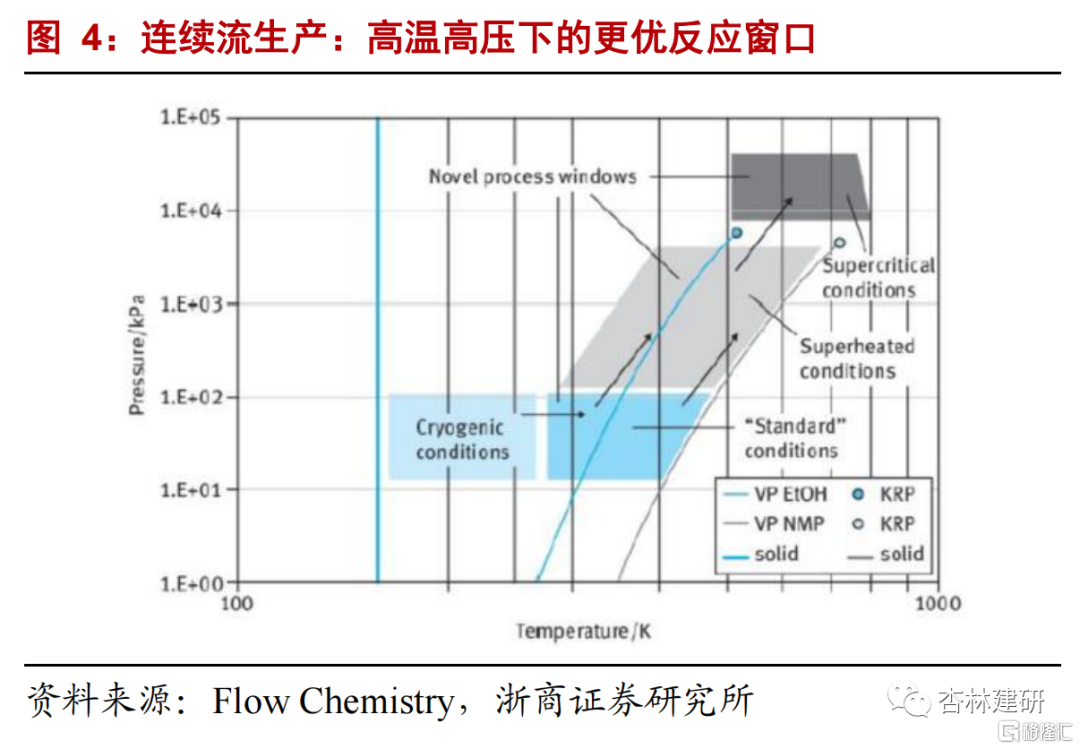

集成前沿合成方法的潛在“平臺”技術,在高溫高壓環境下優化Residence time以優化反應效率。根據Flow Chemistry,加快反應速率依靠加快混合(increased mass transfer)或提升參數空間(novel process windows)實現,微通道、高溫高壓下化學原料相界面積大、氣-液傳質係數高,更易於實現反應釜中難以實現的光反應等,微通道設備下工藝調整後,易於集成生物催化、固載催化劑、微波技術、光化學、電化學等技術。

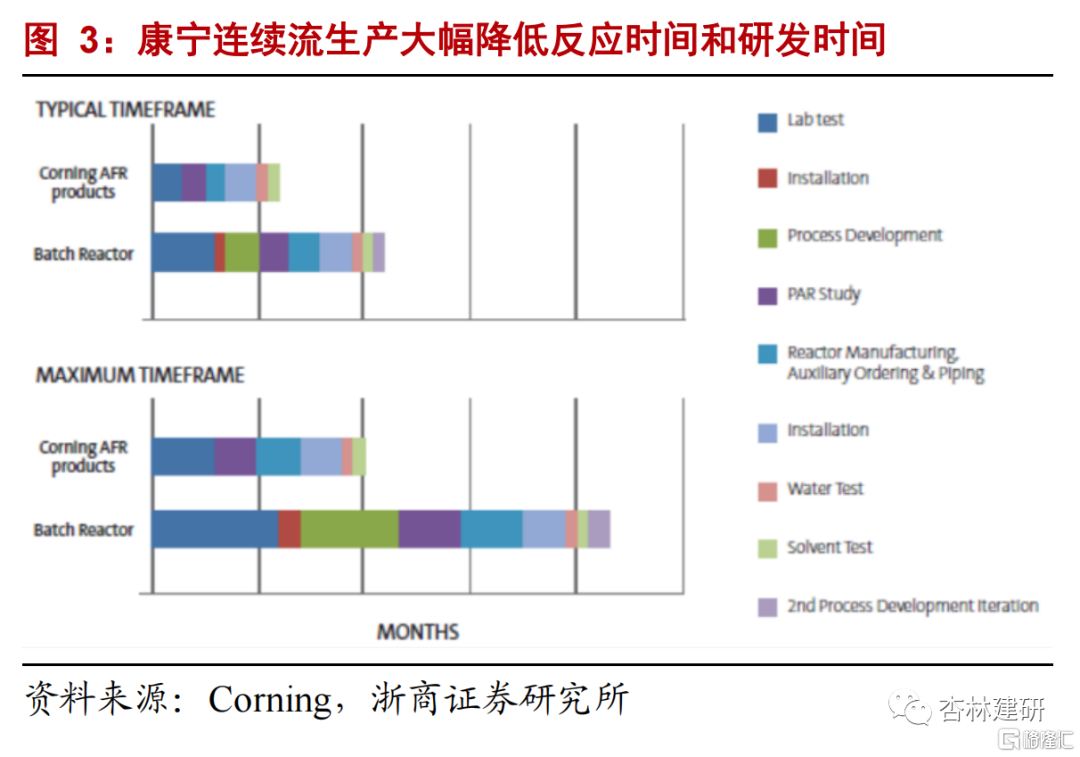

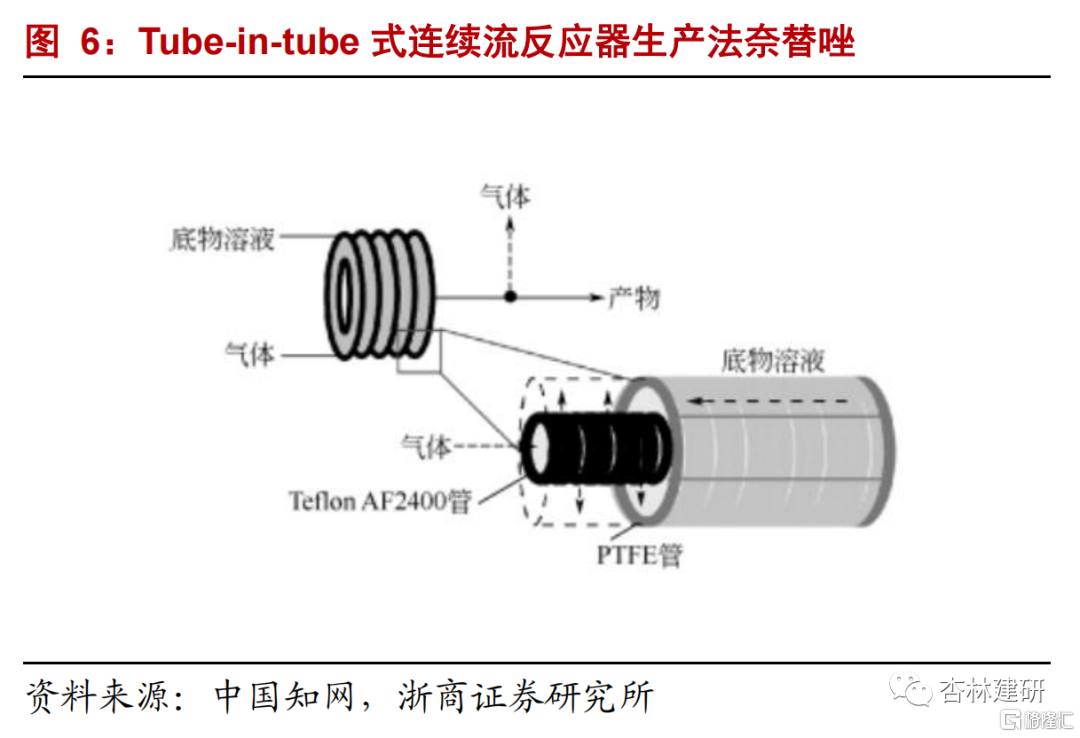

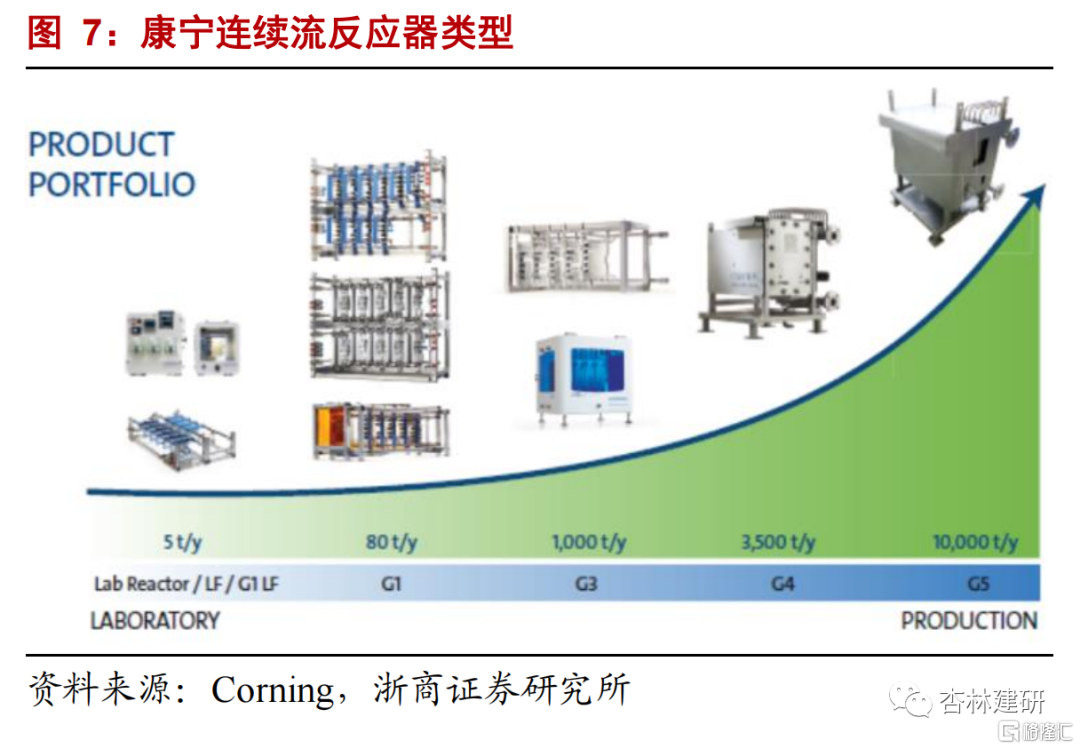

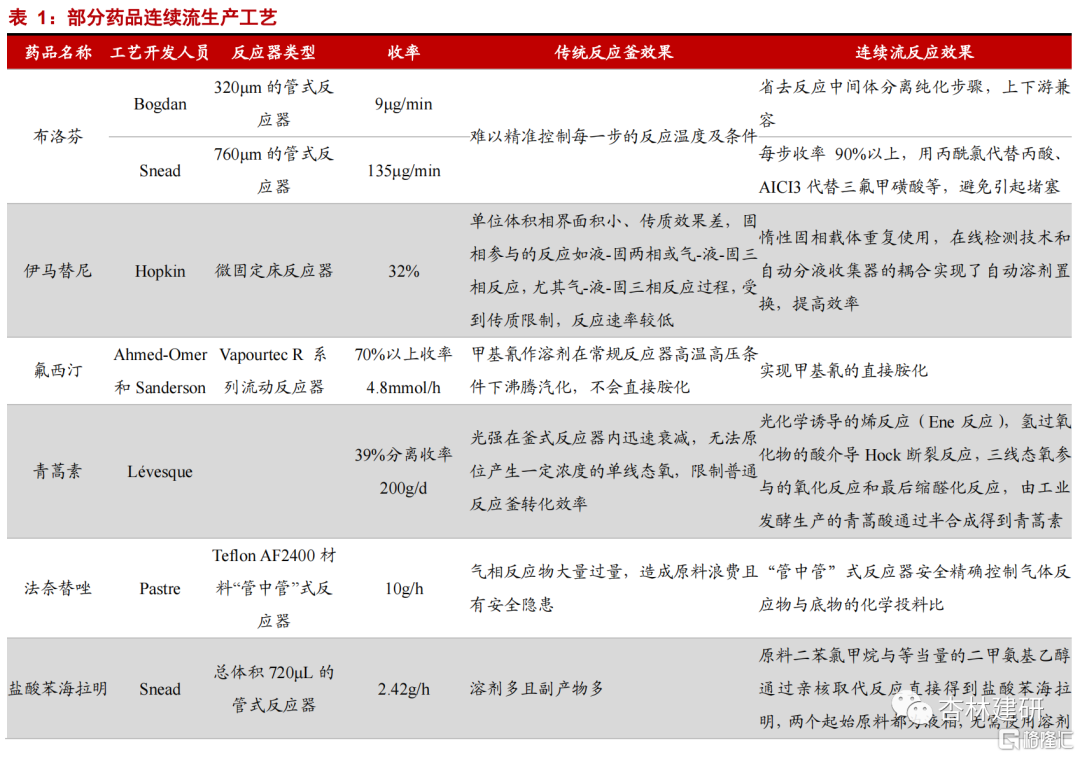

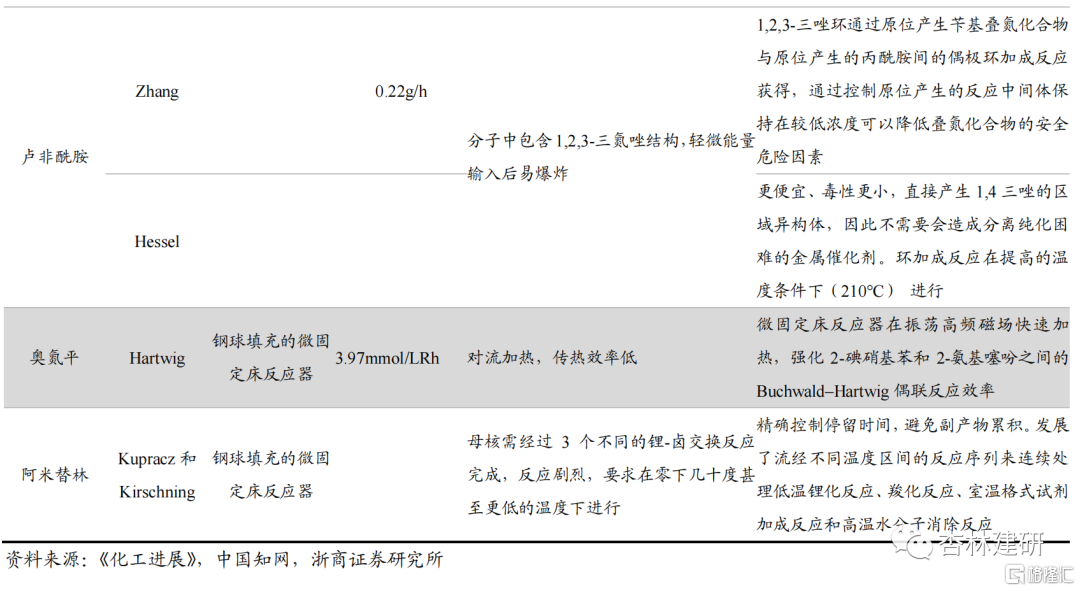

應用連續流的核心:工藝研發、設備投資,前者更重要。①工藝研發:在已有的研發案例中,往往體現爲不同反應步驟的條件優化(如下表中的布洛芬,三步反應中每一步反應的產物爲下一步的起始物料,大幅降低分離純化成本和步驟; 盧非酰胺通過控制疊氮化合物濃度保障安全性)、放大傳質效果(光反應在青蒿素髮酵半合成的應用、微波加熱在奧氮平合成的應用、三相反應效果的強化等)等。在高溫高壓的微通道環境下,化學反應的速度、效率會發生顯著的變化,符合cGMP要求的溶劑、工藝開發更重要。②設備投資:UNIQSIS、Corning、ThalesNano、Vapourtec等廠商供應從實驗室級別到工業大噸位生產級別的微通道反應器,設備設計的難點來自於微通道管材配方、工藝銜接(如在線液-液萃取、分離、結晶、過濾和乾燥步驟間銜接自動化)、氣-液傳質效率(如“管中管”結構可以高效分離反應中產生的氣體和液體,降低了法奈替唑合成中氨氣使用量),下遊分離純化連續流工藝同樣存在很多需要解決的問題(填料優化、管道設計等)。我們認爲,連續流反應器初始投資成本相對高,但大幅提高了反應效率、保障了安全生產,對原料藥及CDMO公司的工藝開發提出了更高的要求,有助於提高資產週轉率、投資回報率。

1.2. 酶催化:分子改造、結構設計,各有側重

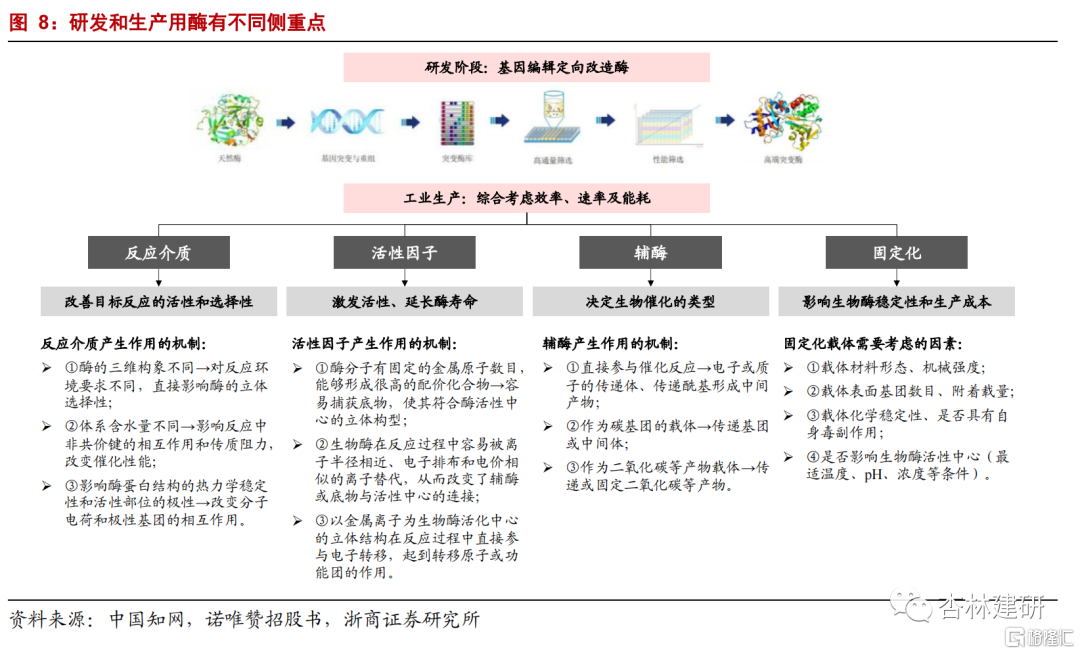

酶催化往往和不對稱合成關係較爲緊密,一般指在非手性底物進行不對稱反應時,加入少量生物酶催化劑,使它與反應底物或試劑形成高反應活性的中間體,生物酶作爲手性模板控制反應物的對映面,經不對稱反應得到新的手性產物。我們認爲,工業生產所需酶催化需要綜合考慮反應效率、速率和生產能耗,設計反應介質、活性因子輔酶和酶固定化,工藝開發對反應收率、生產成本影響較大。

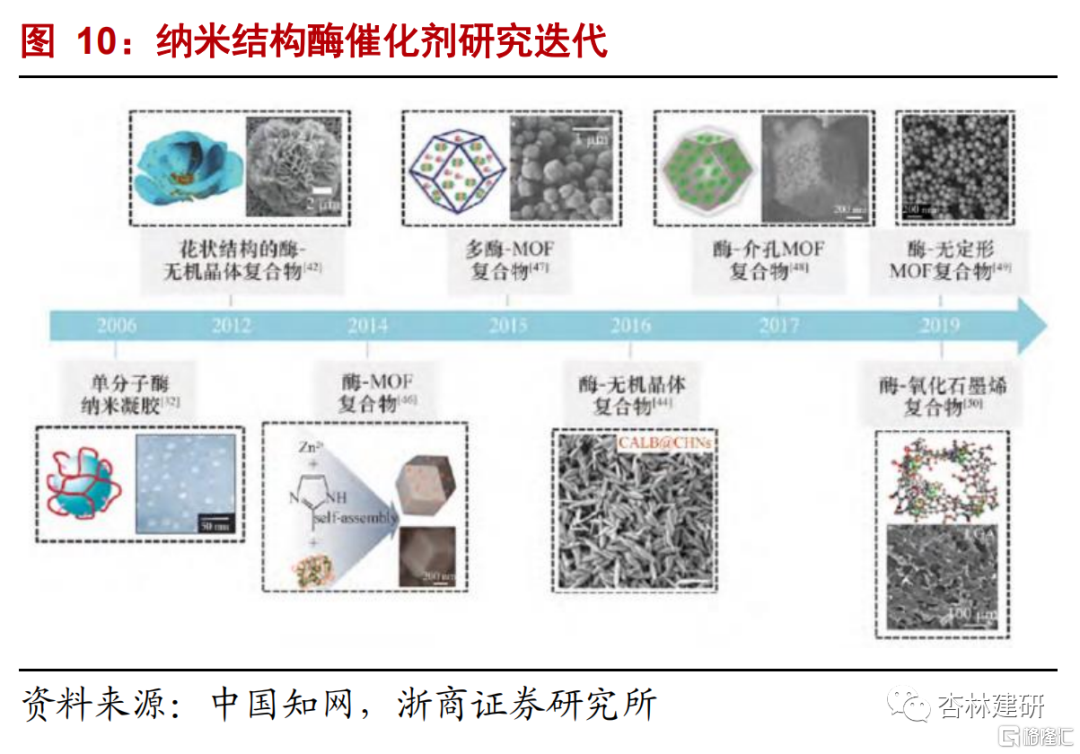

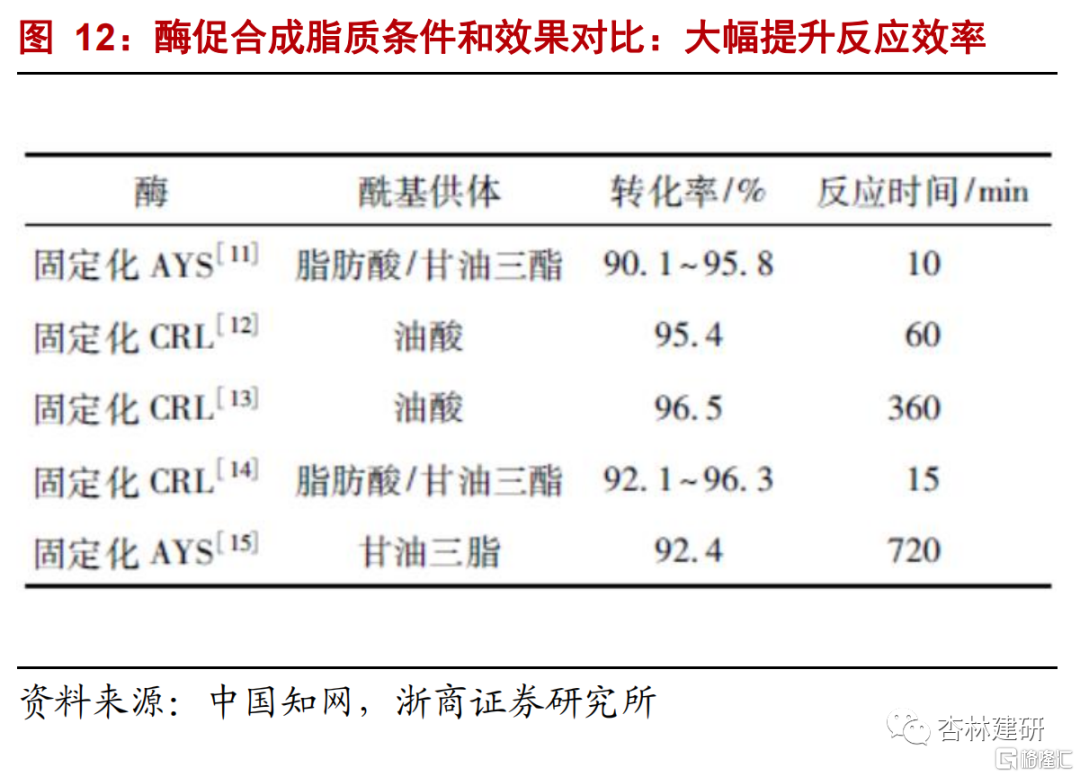

酶催化的工業應用:核心是酶分子改造和催化劑結構設計。酶催化的優點體現爲(化學、區域和立體)選擇性強、環境友好,但工業中的應用受制於反應類型受限、反應條件(高溫、有機溶劑、pH環境等)下催化效率下降等,開發適宜反應條件的酶催化劑結構很關鍵。工業採用兩大類解決方法:蛋白質工程進行酶分子改造、化學修飾或固定化酶,在固化酶結構上,經歷了從大孔樹脂、多孔玻璃、硅藻土等載體,向納米結構(單分子酶納米凝膠、酶-無機晶體複合物、酶-金屬有機骨架材料複合物等)探索的變化,併爲多酶催化體系的搭建奠定基礎。我們認爲,即使在工藝已經相對成熟的老品種中,酶催化結構設計的變化也會對整體收率產生較大影響。例如,Wei(2015)等採用“兩酶一鍋法”替代傳統的“三酶三鍋法”,通過耦合固定化頭孢菌素C酰化酶(CPCA)和固定化頭孢菌素C去乙酰化酶(CAH)進行反應,最終獲得的D-7-ACA產率爲78.39%,比產率達到10.85g(/ g·h·L),比傳統方法的比產率提高了約4倍。

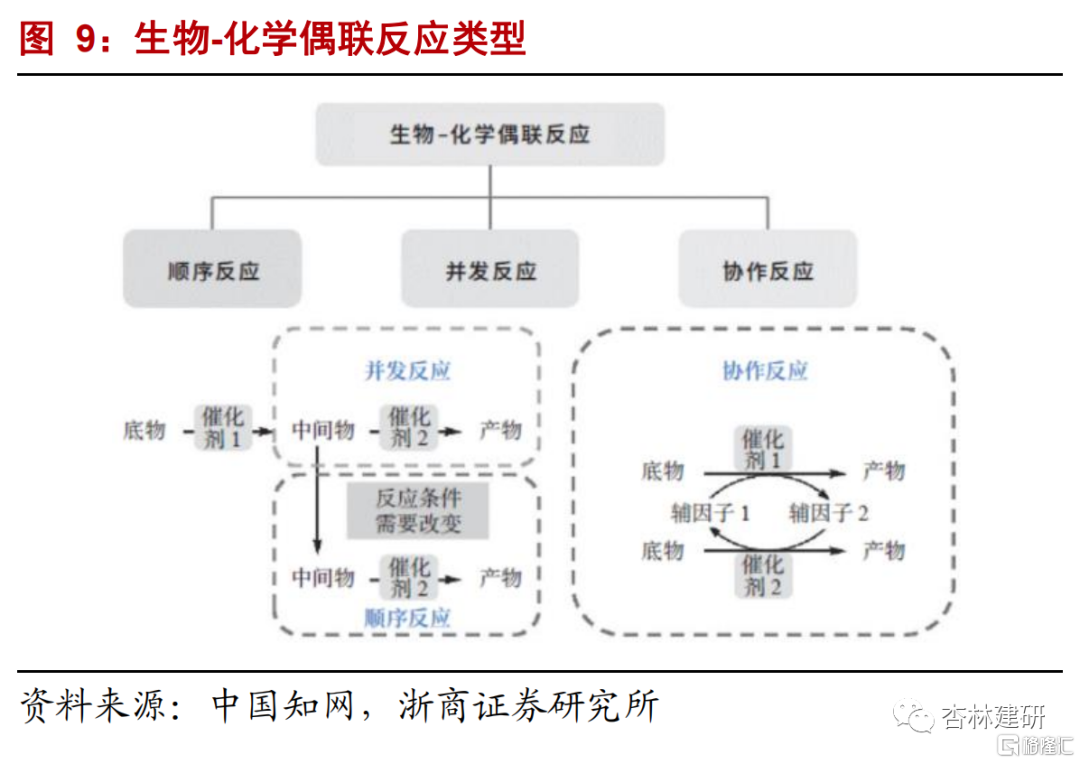

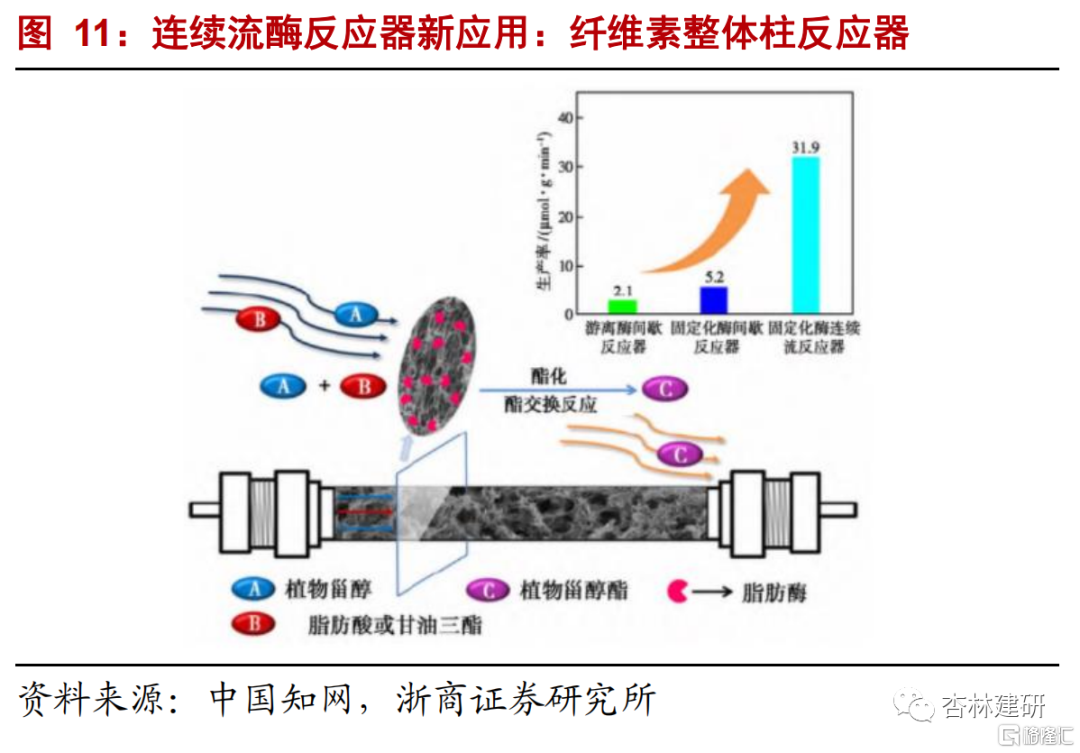

酶催化與其他工藝的結合:潛在平臺型技術。①與連續流工藝結合:以植物甾醇連續流催化工藝爲例,對比間歇反應,連續流下新工藝動力學參數(Vm/Km)增加了66. 4倍、催化作用提高6.1倍、能夠在10分鐘內( 底物流過反應器的時間) 完成酶促酯化/酯交換反應,大幅提升反應效率。②與光催化結合:核心是對光催化裝置的設計優化以及對酶元件與光催化元件的共固定,如用大腸桿菌表達的單胺氧化酶實現的胺的對映選擇性合成、用泡葉藻表達的鹵化酶用於芳香族化合物的鹵化等。③天然產物的發酵半合成工藝等。

2. 投資建議:重視新技術對競爭力的重塑

2.1. 應用情況:技術平臺影響業務拓展天花板

資本開支擴張期,設備投資、研發投入很重要,技術平臺差異影響公司多業務拓展天花板。①資本開支強度及質量:博瑞醫藥、奧銳特、富祥藥業等公司資本開支強度較高,從單固定資產對應的研發費用看(注:我們用這個指標從側面反映生產工藝和設備的研發投入,僅供參考),博瑞醫藥、華海藥業、普洛藥業等公司單固定資產投入較大。②研發強度:從單研發人員研發費用支出看,普洛藥業、博瑞醫藥、共同藥業等公司支出相對較高。③技術平臺佈局:我們分析了公司公告、官網信息、專利情況及主要產品,手性合成是大部分原料藥公司都佈局的技術,在連續流、酶催化、靶向偶聯等技術平臺領域,各個公司結合自身優勢差異化佈局。整體看,更擅長大噸位產品的原料藥公司技術能力多集中在綠色合成、成本優化等領域,側重CDMO業務的公司技術平臺搭建更均衡、完善,甾體賽道公司在發酵、酶催化領域經驗更豐富。綜合各個指標看,我們認爲九洲藥業、普洛藥業等公司在先進技術平臺佈局較前瞻,博瑞醫藥、奧翔藥業、奧銳特等公司資本開支和研發投入強度相對較大,我們關注各公司新產能投放節奏和相對高壁壘產品商業化放量節奏。

3. 風險提示

生產安全事故及質量風險:對於API公司而言,生產安全事故可能導致生產交付拖延、重要客戶丟失風險等,也可能觸發監管部門的重新審查、罰款等措施,對公司經營、企業形象產生負面影響。

核心製劑品種流標或銷售額不及預期風險:對於已經延伸至製劑端的API公司而言,如果不能及時參與集採或流標,可能導致存量製劑品種銷售額下滑。

匯率波動風險:API銷售的主要客戶在海外,人民幣快速、大幅升值可能對公司利潤產生明顯的負面影響。

訂單交付波動性風險:無論對於CDMO/CMO業務還是對於API銷售業務而言,訂單交付受到客戶銷售、合同規定的影響,一般而言不是按月度平均交付,可能帶來季度業績波動性。

醫藥監管政策變化風險:中國醫藥市場正處在市場化、國際化改革的關鍵窗口期,對於仿製藥、API生產、銷售監管政策的變化可能導致相關公司經營受到影響。

More Content