本文來自格隆匯專欄:國金證券,作者:蔡浩、朱蕾

基本結論

央行首次降息靴子落地後,各期限利率全部下行,“寬貨幣”已至。後續關注的焦點應轉向債市何時出現反轉,我們基於多空因素的角度分析如下。

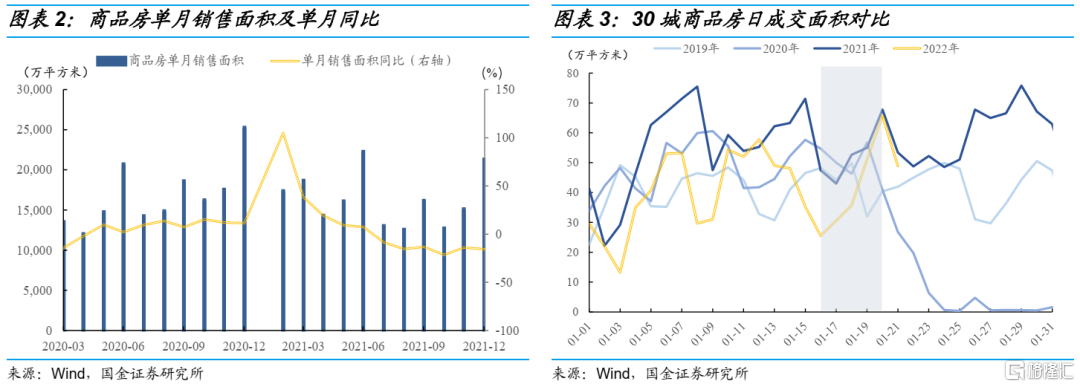

政策寬鬆加碼,樓市仍待恢復,現階段利多債市。未來降息不止一次,政策寬鬆路徑下短期內利率仍有下行空間。2021年下半年開始商品房單月銷售面積同比均有所減少,1月以來30城商品房日成交面積大多低於往年水平,樓市表現尚待恢復,現階段利多債市。

二季度經濟表現或改善,基本面多重因素利空債市。GDP或於一季度見底。在疫情衝擊、冬奧會環保約束及穩增長政策亟待出台的影響下,經濟增速在一季度觸底的可能性較大,二季度開始修復,基本面將有所改善。

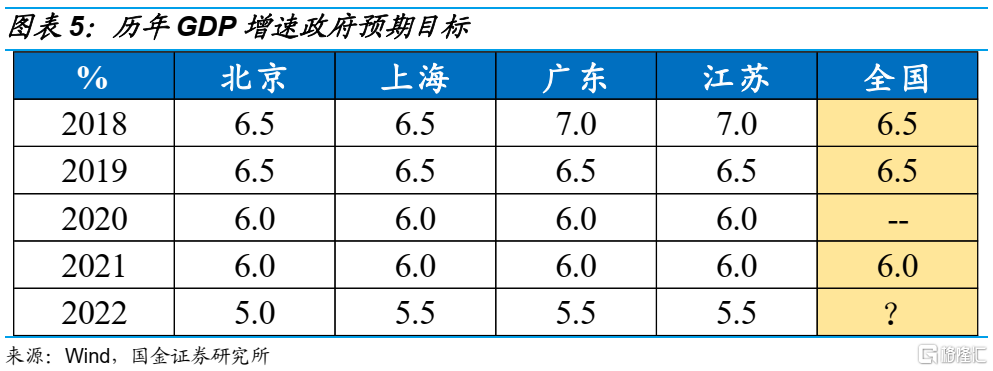

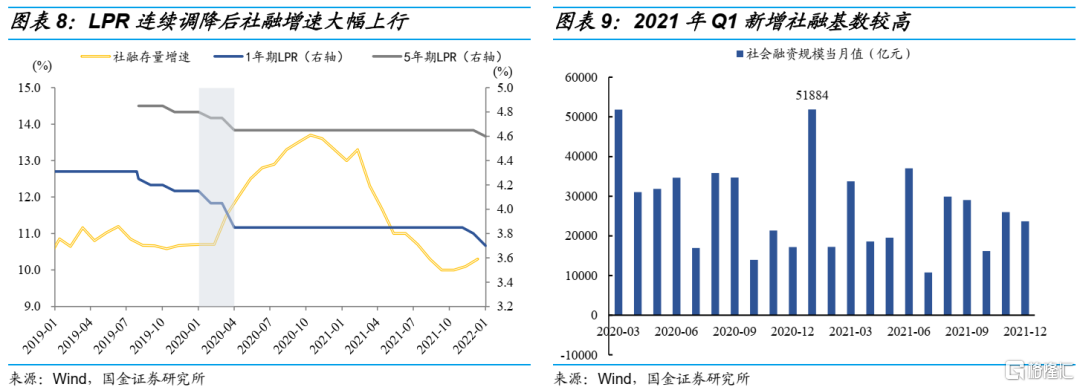

從地方兩會公佈的經濟增速目標來看,北京為5%,今年受到央企搬離首都的影響,北京經濟增速目標或低於全國目標;上海、廣東、江蘇經濟增速目標均為5.5%,作為經濟發達省市,三地與全國目標基本保持一致,預計今年全國GDP增速目標也為5.5%。從均值來看,目前已公佈的地方兩會經濟增速目標較去年平均下降了0.7個百分點,那麼今年GDP增速目標若同比例下降,則應為5.3%。不論是5.5%還是5.3%,在目前市場預期中值為5%的情況下,未來房地產政策存在超預期的可能。

投資方面,2022年地方債發行前置,基建預算量較為充足,基建將有所發力,帶動整體固定資產投資增長,對“穩信貸”有所推動。此外目前披露經濟目標的省市中,河南、黑龍江、安徽、湖北、遼寧五個省市2022年固定資產投資增速目標為10%以上,高目標下體現的是各省市對投資增速的預期較高,這反映出地方基建和地產政策有進一步放鬆的可能。

社融方面,目前LPR下降幅度有限,需等待未來政策繼續發力帶動社融增速上行。同時考慮到去年1季度新增社融基數較高,我們預計一季度社融表現或不及二季度,二季度新增社融同比環比均將有所上升。

政策方面,5年期LPR調降5bp,有助於減少還貸壓力,促進房地產行業需求端修復,防範行業風險,對“穩信貸”也起到一定推動作用。1月24日的1M票據日內成交價格已經猛升到2.8-2.9%,或表明央行降息後信貸形勢有一定好轉。2021年一般公共財政收入增速較大,但支出增速較小,年底產生較大規模的一般財政結餘,疊加地方債發行前置,未來財政政策將更加積極。此外近期中央層面地產政策釋放回暖信號的同時,地方房地產相關政策也因城施策持續改善,穩地產有所發力。

利率下行空間逼仄,警惕債市調整風險。參考2020年的經驗,預計今年1月首次降息後,10年期國債收益率或在3月形成上行的趨勢。我們曾經預測今年10年期國債收益率2.6%為底,考慮到目前10年期國債已經達到2.7%,向下空間有限,而1年期國開債也已經下降到隔夜開盤利率附近,透支了部分降息預期,carry空間日漸逼仄。我們提示投資者警惕債券市場調整風險,在目前的點位應謹慎加倉,操作上可以且戰且退,力求保住勝利果實。當前多頭交易較為擁擠,若反轉信號出現,或有踩踏風險。

下一階段,建議密切關注以下指標:1)房地產銷售;2)1月、2月下旬票據利率走勢,管窺信貸走勢;3)1月和2月PMI環比變化;4)2月中旬的MLF續作情況;5)3月兩會政府工作報吿中對GDP目標的最終設定。

風險提示:貨幣政策不及預期;經濟的不確定性;房地產政策不及預期。

正文

央行首次降息靴子落地後,在市場普遍看多情緒下各期限國債國開債利率全部下行,當前“寬貨幣”已然到來。後續關注的焦點應轉向債市走勢何時出現反轉,對此我們分別對債券市場存量利多因素和未來利空因素進行分析,謹供各位投資者參考。

一、政策寬鬆加碼,樓市仍待恢復,現階段利多債市

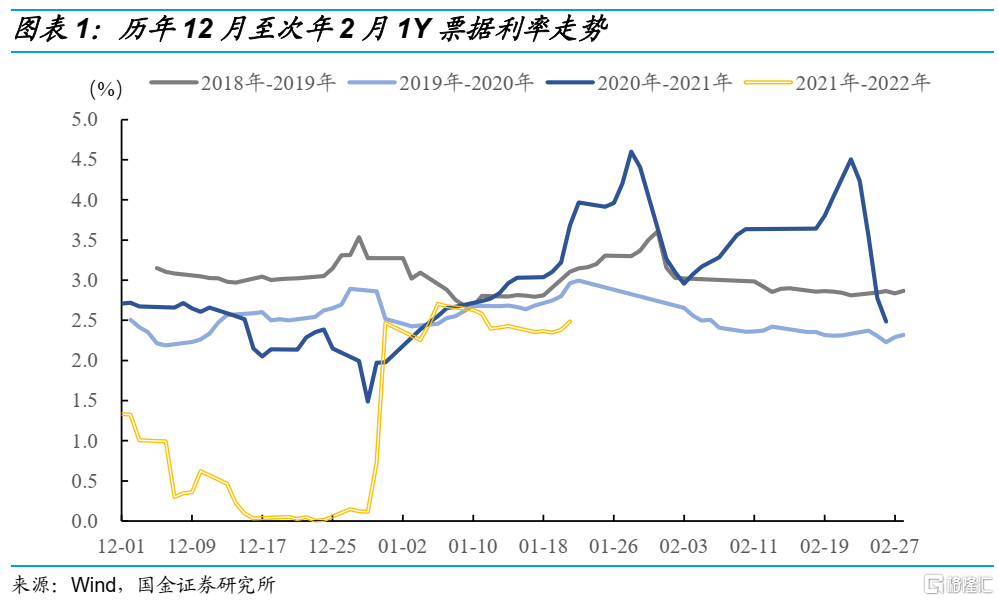

降息不止一次,政策寬鬆繼續。目前信貸仍有較大缺口,12月票據市場極端現象過後,1月份票據利率仍然出現小幅下行,截至目前1M票據利率為2.49%,均低於2019年、2020年和2021年同期水平40bp以上,根據我們的調研,中小銀行相較大行儲備明顯不足。在信貸“開門紅”不及往年的情況下,未來政策會繼續寬鬆。同時1月18日央行金融統計數據新聞發佈會中副行長劉國強表示需“充足發力,把貨幣政策工具箱開得再大一些,保持總量穩定,避免信貸塌方”,説明降息不止一次,政策寬鬆路徑下短期內利率仍有下行空間。

房地產銷售表現不佳,樓市仍待恢復。從房地產銷售數據來看,2021年7月開始,商品房單月銷售面積同比均有所下降,其中10月份單月銷售面積同比下降21.65%,為2020年3月以來同比增速最低值。從成交面積來看,今年1月以來30城商品房日成交面積同比大多下降,甚至低於2019年和2020年同期成交面積,整體來看樓市仍待恢復。但值得注意的是,1月17日央行降息後30城商品房日成交面積開始大幅上行,1月20日LPR調降後當日成交面積達到65.7萬平方米,較2021年僅下降3.15%,高於2019年和2020年同期數據,可以看出未來有向好趨勢。

二、二季度經濟表現或改善,基本面多重因素利空債市

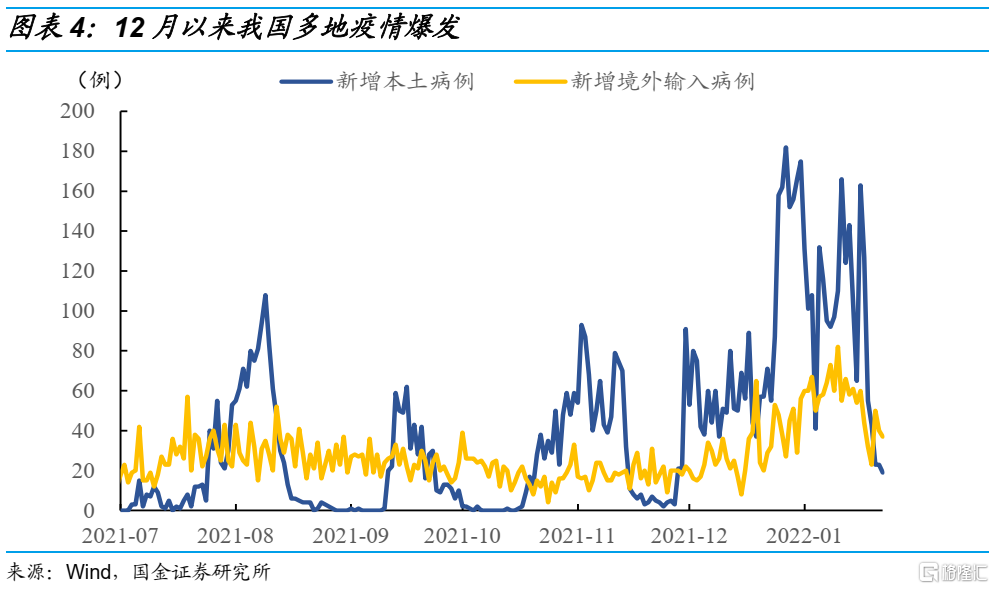

GDP一季度見底,二季度回升。2022年為換屆之年,宏觀環境“穩”字當頭,我們在利率債年度策略報吿中曾預測2022年GDP同比增速能達到5.0%左右,增速季度節奏上呈現前低後高的態勢。首先2021年12月Omicron襲來,新增本土病例和新增境外輸入病例均有所增加,疫情在多地反覆爆發,今年“就地過年”政策相對弱化,疫情發展無法預測,可能會對一季度GDP增速造成影響。其次2月4日冬奧會即將開幕,較高的環保要求可能對一季度工業生產造成約束。此外,降準降息後,“穩增長”組合拳還在發力,相關政策亟待出台,疊加去年一季度的高基數,我們認為從時間上看,經濟增速在一季度觸底的可能性較大,二季度環比回升,經濟會有所改善。

從地方兩會推測全國經濟增速目標較高。截至1月23日,全國已有27個省市披露了2022年主要經濟目標。北京2022年經濟增速目標為5%。過往幾年北京作為首都,其經濟增速目標與全國目標非常一致,但在疏解北京非首都功能、帶動地方經濟發展的考量下,今年中國船舶集團、三峽集團等央企總部將遷離北京,這可能導致北京經濟增速目標最終低於全國目標,即全國目標將高於北京的5%。上海、廣東、江蘇經濟增速目標均為5.5%,作為經濟發達省市,2019年和2021年三地GDP增速預期目標與全國均保持一致,以此類推,假設今年三地目標制定較為合理,那麼預計今年全國GDP增速目標為5.5%。

從均值來看,截至目前已公佈的27省市地方兩會經濟增速目標較去年平均下降了0.7個百分點,由於去年GDP的政府預期目標為6%以上,那麼今年推廣到全國來説,GDP增速目標應該達到5.3%以上。

不論最終全國經濟增速目標是5.5%或5.3%,在目前市場預期中值為5%的情況下,為完成高出預期的經濟增速目標,未來房地產政策存在超預期的可能。

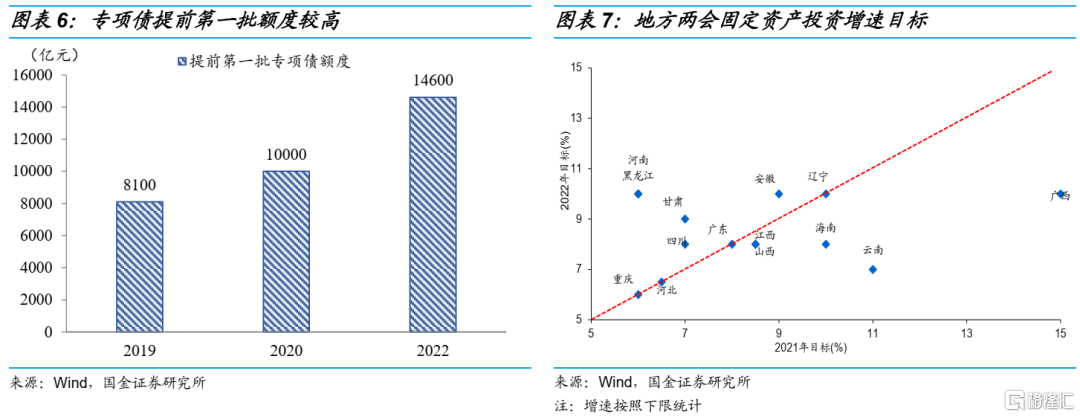

投資方面,2021年基建投資相對低迷,2022年地方債發行前置,目前提前下達的專項債第一批額度為1.46萬億元,明顯高於2019年和2020年,同時2022年專項債項目資金需求通知中也明確表示,專項債將重點投向交通基礎設施等九大領域,目前看來基建預算量較為充足,基建將有所發力,帶動整體固定資產投資增長,對“穩信貸”有所推動。

此外,截至1月23日共17個省市披露固定資產投資增速目標,其中5家省市相較2021年上調了目標,且河南、黑龍江、安徽、湖北、遼寧五個省市2022年固定資產投資增速目標為10%以上,高目標下體現的是各省市對投資增速的預期較高,這反映出地方基建和地產政策有進一步放鬆的可能。

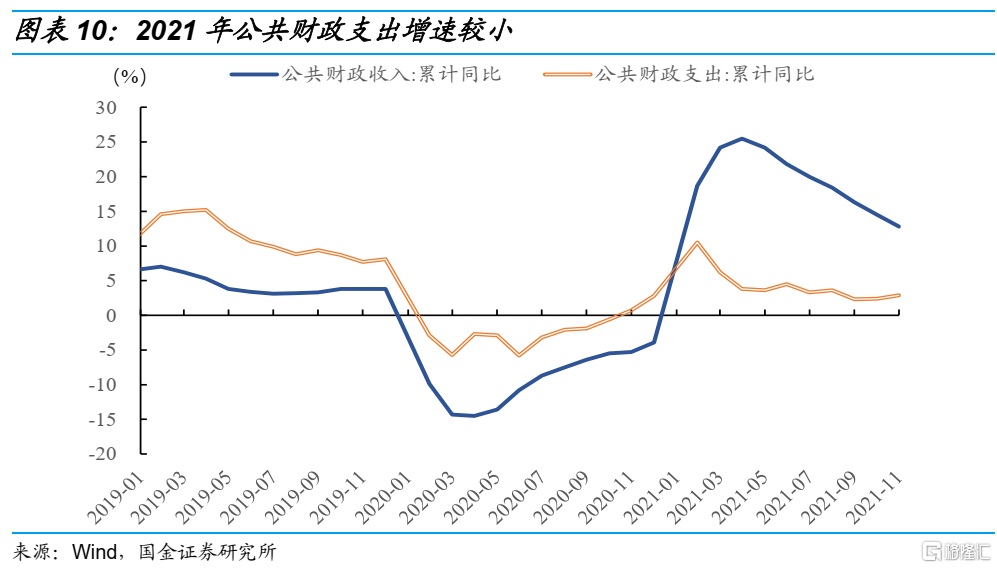

社融方面,首先參考2019年-2020年的情況,2019年11月開始到2020年4月,1年期LPR共下降35bp,5年期LPR共下降20bp,信用擴張開啟,存量社融增速2020年3月起出現明顯上行。而從去年12月開始至今,1年期LPR和5年期LPR分別調降15bp和5bp,截至目前LPR下降幅度有限,需等待未來政策繼續發力。同時考慮到去年1季度新增社融基數較高,2021年1月份新增社融達到5.2萬億元,綜合來看,我們預計一季度社融表現不及二季度,二季度新增社融同比環比均將有所上升。

政策方面,12月央行全面降準,開啟貨幣政策寬鬆路徑,1月MLF和OMO利率均調降10bp,1年期LPR和5年期LPR分別調降10bp和5bp。其中5年期LPR調降5bp,有助於減少還貸壓力,促進房地產行業需求端修復,防範行業風險,對後續“穩信貸”也起到一定推動作用。1月24日的1M票據日內成交價格已經猛升到2.8-2.9%,或表明央行降息後信貸形勢有一定好轉,雖然比不上去年同期的“極端”數據,但值得投資者關注。

截至2021年11月,公共財政收入完成預算的96.8%,公共財政支出完成預算的85.5%,2021年一般公共財政收入增速較大,但支出增速較小,這將導致年底產生較大規模的一般財政結餘,疊加地方債發行前置,未來財政政策將更加積極,帶動實體經濟向好發展。

近期房地產行業相關政策邊際寬鬆。12月21日銀保監會發布通知鼓勵“金融機構做好重點房地產企業風險處置項目併購的金融支持和服務”,從中央層面來看,地產政策整體釋放回暖信號。

同時地方房地產相關政策也因城施策持續改善,從廣西北海、四川自貢分別下調公積金貸款最低首付比例、實行“只認貸不認房”的認定標準,到山東煙台對信用較好企業降低預售監管資金留存比例,近期房地產政策暖風陣陣,穩地產有所發力。

三、利率下行空間日漸逼仄,警惕債市調整風險

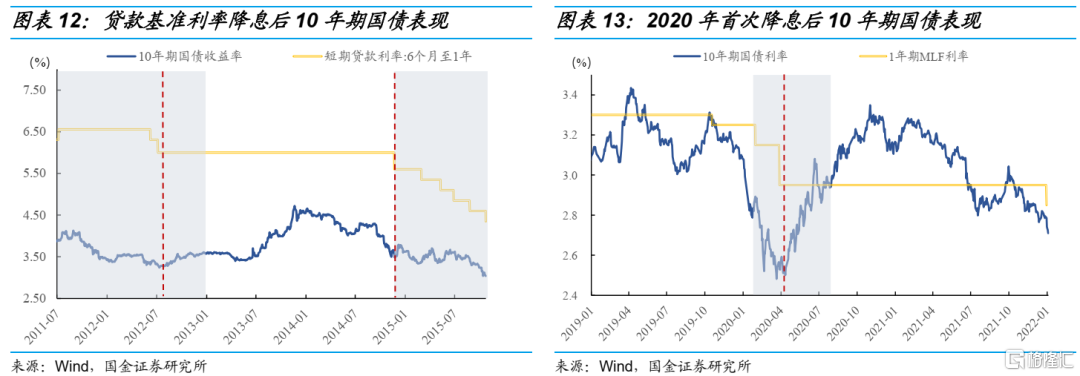

從歷史上三次寬信用時期來看,2011年Q3-2012年貸款基準利率於2012年6月首次降息,同年7月底10年期國債收益率出現小幅上行;2014年末-2017年初貸款基準利率於2014年11月首次降息,11月底降息後不久10年期國債收益率就出現小幅上行,但後續利率接連調降(合計六次),收益率才出現波動中慢牛走勢;2020年1年期MLF利率於2月首次調降,隨後4月底10年期國債收益率開始震盪上行。參考2020年的經驗,預計今年1月首次降息後,10年期國債收益率或在3月末形成見底上行的趨勢。

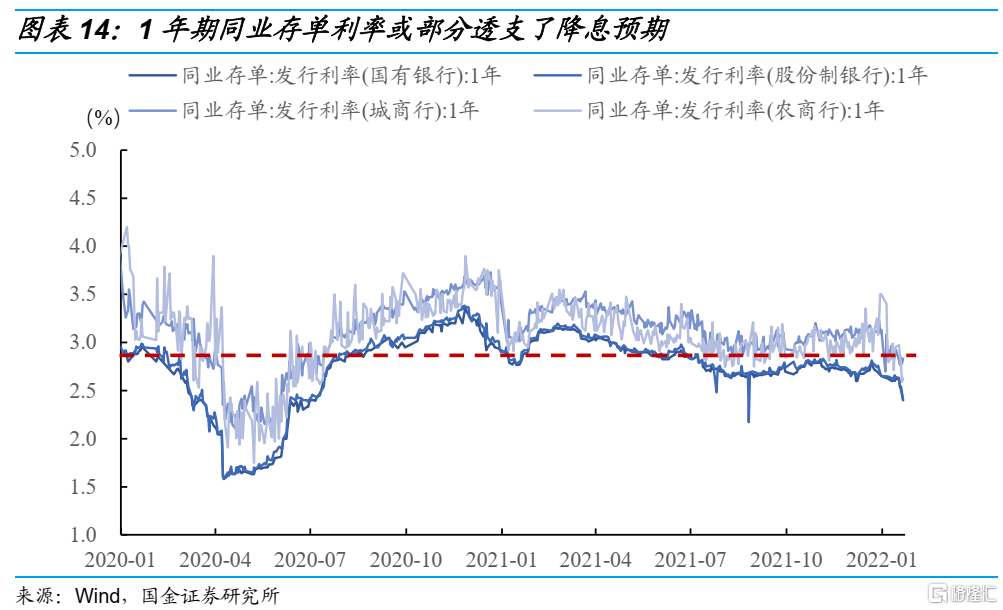

我們在年度報吿中曾經預測2022年10年期國債收益率振幅可能在2.6%-3.1%,在當前降息不止一次的情況下,利率仍會下行。但考慮到10年期國債已經降至2.7%以內,目前距離2.6%不足10bp下降空間,未來向下的空間有限。此外,1月份以來1年期城農商行同業存單發行利率已經降至政策利率以下,而國股存單更是降至2.4%附近,參考降息前2.6%以上的水平,存單市場其實已經對再次降息的空間做了定價(10bp)。而1年期國開債也已經下降到隔夜開盤利率(2%)附近,透支了部分降息預期,carry空間日漸逼仄。所以,無論從長端還是短端來看,目前向下的賠率均不高。

綜上所述,現階段來看政策將繼續寬鬆,樓市仍待恢復,利多債市。但放寬到二季度來看,GDP增速提高,基建發力,社融增速表現改善,財政前置,房地產政策邊際回暖。未來基本面和市場因素利空債市的情形較多,一旦經濟出現邊際修復的預期或者地產、財政政策超預期落地,債市或面臨很大回調壓力。我們提示投資者警惕債券市場調整風險,在目前的點位應謹慎加倉,操作上可以且戰且退,力求保住勝利果實。當前多頭交易較為擁擠,若反轉信號出現,或有踩踏風險。

下一階段,建議密切關注以下指標:1)房地產銷售;2)1月、2月下旬票據利率走勢,2月中旬發佈的金融數據,研判信貸走勢;3)1月和2月PMI環比變化;4)2月中旬的MLF續作(降息靴子會否落地);5)3月兩會政府工作報吿中對GDP目標的設定(5%還是5.5%,大不同)。

四、風險提示

1.貨幣政策不及預期:政策落地情況仍有不確定性,短期內貨幣政策寬鬆程度可能不及預期。

2.經濟的不確定性:若二季度經濟沒有出現明顯改善,債市二季度調整幅度或有限。

3.房地產政策不及預期:若地產政策未出現超預期調整,“寬信用”落空,則債市調整的幅度和節奏都會緩和不少。

More Content