本文来自格隆汇专栏:国金证券,作者:蔡浩、朱蕾

基本结论

央行首次降息靴子落地后,各期限利率全部下行,“宽货币”已至。后续关注的焦点应转向债市何时出现反转,我们基于多空因素的角度分析如下。

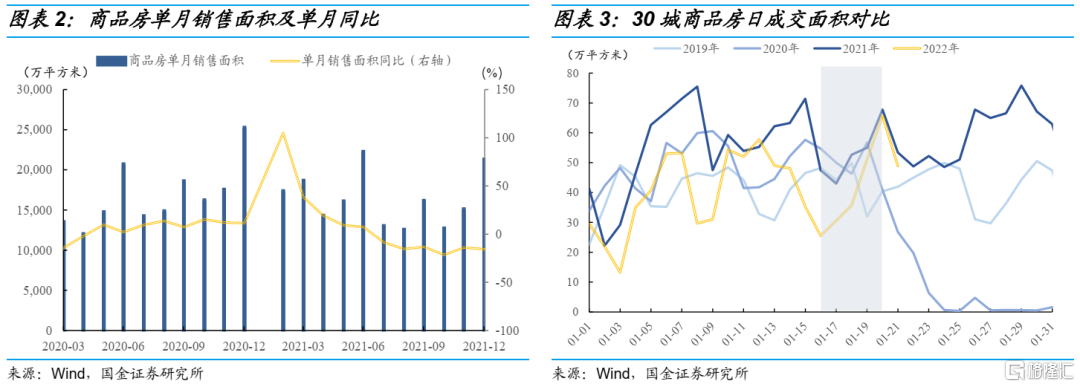

政策宽松加码,楼市仍待恢复,现阶段利多债市。未来降息不止一次,政策宽松路径下短期内利率仍有下行空间。2021年下半年开始商品房单月销售面积同比均有所减少,1月以来30城商品房日成交面积大多低于往年水平,楼市表现尚待恢复,现阶段利多债市。

二季度经济表现或改善,基本面多重因素利空债市。GDP或于一季度见底。在疫情冲击、冬奥会环保约束及稳增长政策亟待出台的影响下,经济增速在一季度触底的可能性较大,二季度开始修复,基本面将有所改善。

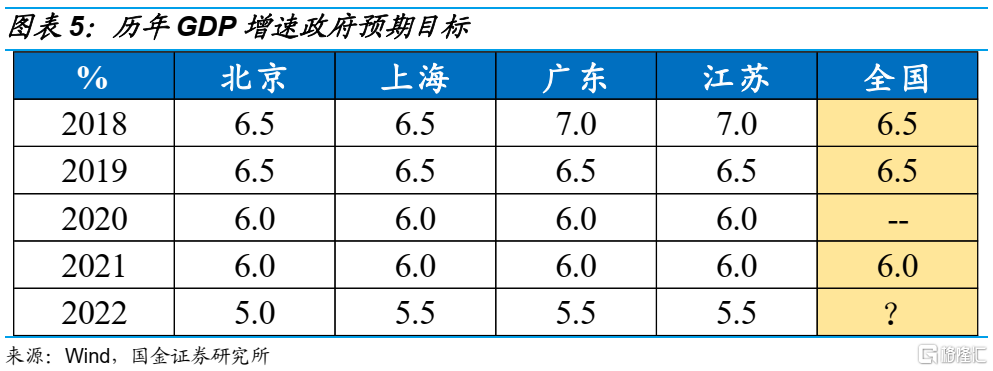

从地方两会公布的经济增速目标来看,北京为5%,今年受到央企搬离首都的影响,北京经济增速目标或低于全国目标;上海、广东、江苏经济增速目标均为5.5%,作为经济发达省市,三地与全国目标基本保持一致,预计今年全国GDP增速目标也为5.5%。从均值来看,目前已公布的地方两会经济增速目标较去年平均下降了0.7个百分点,那么今年GDP增速目标若同比例下降,则应为5.3%。不论是5.5%还是5.3%,在目前市场预期中值为5%的情况下,未来房地产政策存在超预期的可能。

投资方面,2022年地方债发行前置,基建预算量较为充足,基建将有所发力,带动整体固定资产投资增长,对“稳信贷”有所推动。此外目前披露经济目标的省市中,河南、黑龙江、安徽、湖北、辽宁五个省市2022年固定资产投资增速目标为10%以上,高目标下体现的是各省市对投资增速的预期较高,这反映出地方基建和地产政策有进一步放松的可能。

社融方面,目前LPR下降幅度有限,需等待未来政策继续发力带动社融增速上行。同时考虑到去年1季度新增社融基数较高,我们预计一季度社融表现或不及二季度,二季度新增社融同比环比均将有所上升。

政策方面,5年期LPR调降5bp,有助于减少还贷压力,促进房地产行业需求端修复,防范行业风险,对“稳信贷”也起到一定推动作用。1月24日的1M票据日内成交价格已经猛升到2.8-2.9%,或表明央行降息后信贷形势有一定好转。2021年一般公共财政收入增速较大,但支出增速较小,年底产生较大规模的一般财政结余,叠加地方债发行前置,未来财政政策将更加积极。此外近期中央层面地产政策释放回暖信号的同时,地方房地产相关政策也因城施策持续改善,稳地产有所发力。

利率下行空间逼仄,警惕债市调整风险。参考2020年的经验,预计今年1月首次降息后,10年期国债收益率或在3月形成上行的趋势。我们曾经预测今年10年期国债收益率2.6%为底,考虑到目前10年期国债已经达到2.7%,向下空间有限,而1年期国开债也已经下降到隔夜开盘利率附近,透支了部分降息预期,carry空间日渐逼仄。我们提示投资者警惕债券市场调整风险,在目前的点位应谨慎加仓,操作上可以且战且退,力求保住胜利果实。当前多头交易较为拥挤,若反转信号出现,或有踩踏风险。

下一阶段,建议密切关注以下指标:1)房地产销售;2)1月、2月下旬票据利率走势,管窥信贷走势;3)1月和2月PMI环比变化;4)2月中旬的MLF续作情况;5)3月两会政府工作报吿中对GDP目标的最终设定。

风险提示:货币政策不及预期;经济的不确定性;房地产政策不及预期。

正文

央行首次降息靴子落地后,在市场普遍看多情绪下各期限国债国开债利率全部下行,当前“宽货币”已然到来。后续关注的焦点应转向债市走势何时出现反转,对此我们分别对债券市场存量利多因素和未来利空因素进行分析,谨供各位投资者参考。

一、政策宽松加码,楼市仍待恢复,现阶段利多债市

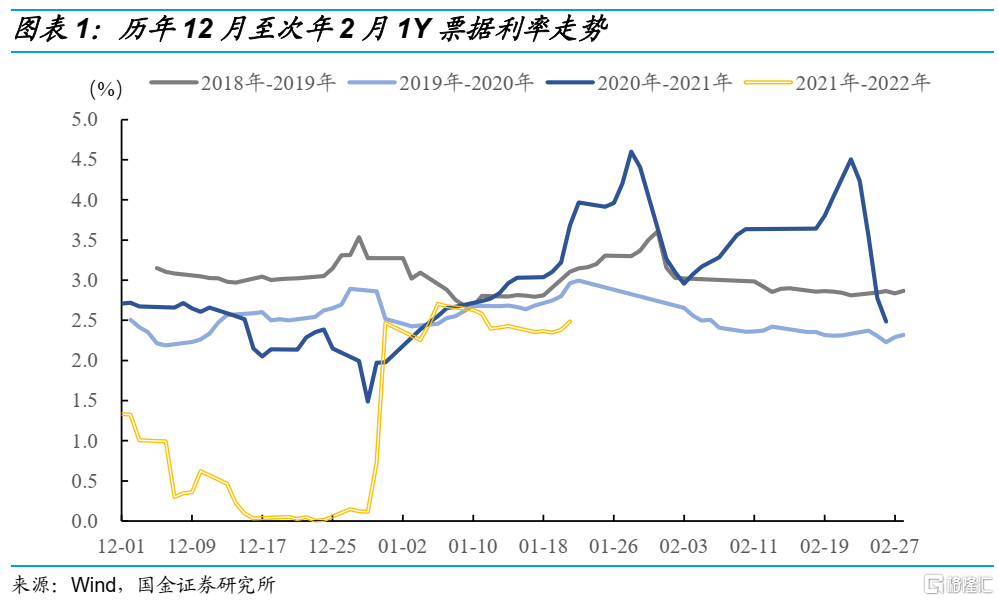

降息不止一次,政策宽松继续。目前信贷仍有较大缺口,12月票据市场极端现象过后,1月份票据利率仍然出现小幅下行,截至目前1M票据利率为2.49%,均低于2019年、2020年和2021年同期水平40bp以上,根据我们的调研,中小银行相较大行储备明显不足。在信贷“开门红”不及往年的情况下,未来政策会继续宽松。同时1月18日央行金融统计数据新闻发布会中副行长刘国强表示需“充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”,说明降息不止一次,政策宽松路径下短期内利率仍有下行空间。

房地产销售表现不佳,楼市仍待恢复。从房地产销售数据来看,2021年7月开始,商品房单月销售面积同比均有所下降,其中10月份单月销售面积同比下降21.65%,为2020年3月以来同比增速最低值。从成交面积来看,今年1月以来30城商品房日成交面积同比大多下降,甚至低于2019年和2020年同期成交面积,整体来看楼市仍待恢复。但值得注意的是,1月17日央行降息后30城商品房日成交面积开始大幅上行,1月20日LPR调降后当日成交面积达到65.7万平方米,较2021年仅下降3.15%,高于2019年和2020年同期数据,可以看出未来有向好趋势。

二、二季度经济表现或改善,基本面多重因素利空债市

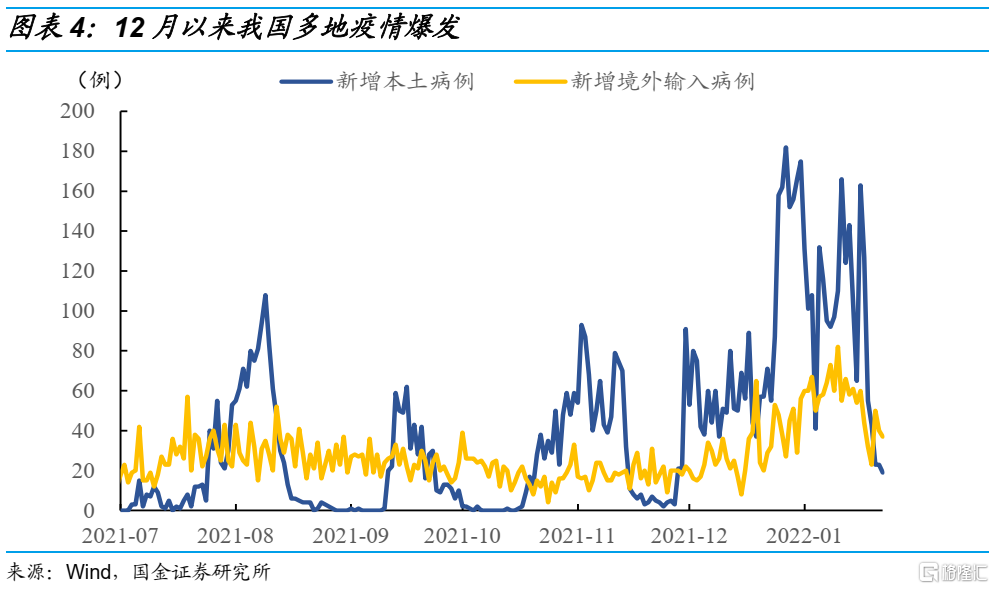

GDP一季度见底,二季度回升。2022年为换届之年,宏观环境“稳”字当头,我们在利率债年度策略报吿中曾预测2022年GDP同比增速能达到5.0%左右,增速季度节奏上呈现前低后高的态势。首先2021年12月Omicron袭来,新增本土病例和新增境外输入病例均有所增加,疫情在多地反复爆发,今年“就地过年”政策相对弱化,疫情发展无法预测,可能会对一季度GDP增速造成影响。其次2月4日冬奥会即将开幕,较高的环保要求可能对一季度工业生产造成约束。此外,降准降息后,“稳增长”组合拳还在发力,相关政策亟待出台,叠加去年一季度的高基数,我们认为从时间上看,经济增速在一季度触底的可能性较大,二季度环比回升,经济会有所改善。

从地方两会推测全国经济增速目标较高。截至1月23日,全国已有27个省市披露了2022年主要经济目标。北京2022年经济增速目标为5%。过往几年北京作为首都,其经济增速目标与全国目标非常一致,但在疏解北京非首都功能、带动地方经济发展的考量下,今年中国船舶集团、三峡集团等央企总部将迁离北京,这可能导致北京经济增速目标最终低于全国目标,即全国目标将高于北京的5%。上海、广东、江苏经济增速目标均为5.5%,作为经济发达省市,2019年和2021年三地GDP增速预期目标与全国均保持一致,以此类推,假设今年三地目标制定较为合理,那么预计今年全国GDP增速目标为5.5%。

从均值来看,截至目前已公布的27省市地方两会经济增速目标较去年平均下降了0.7个百分点,由于去年GDP的政府预期目标为6%以上,那么今年推广到全国来说,GDP增速目标应该达到5.3%以上。

不论最终全国经济增速目标是5.5%或5.3%,在目前市场预期中值为5%的情况下,为完成高出预期的经济增速目标,未来房地产政策存在超预期的可能。

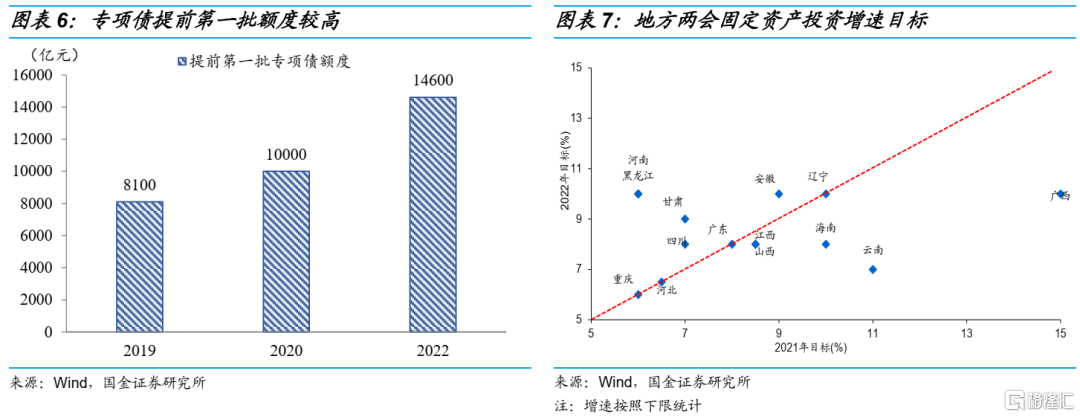

投资方面,2021年基建投资相对低迷,2022年地方债发行前置,目前提前下达的专项债第一批额度为1.46万亿元,明显高于2019年和2020年,同时2022年专项债项目资金需求通知中也明确表示,专项债将重点投向交通基础设施等九大领域,目前看来基建预算量较为充足,基建将有所发力,带动整体固定资产投资增长,对“稳信贷”有所推动。

此外,截至1月23日共17个省市披露固定资产投资增速目标,其中5家省市相较2021年上调了目标,且河南、黑龙江、安徽、湖北、辽宁五个省市2022年固定资产投资增速目标为10%以上,高目标下体现的是各省市对投资增速的预期较高,这反映出地方基建和地产政策有进一步放松的可能。

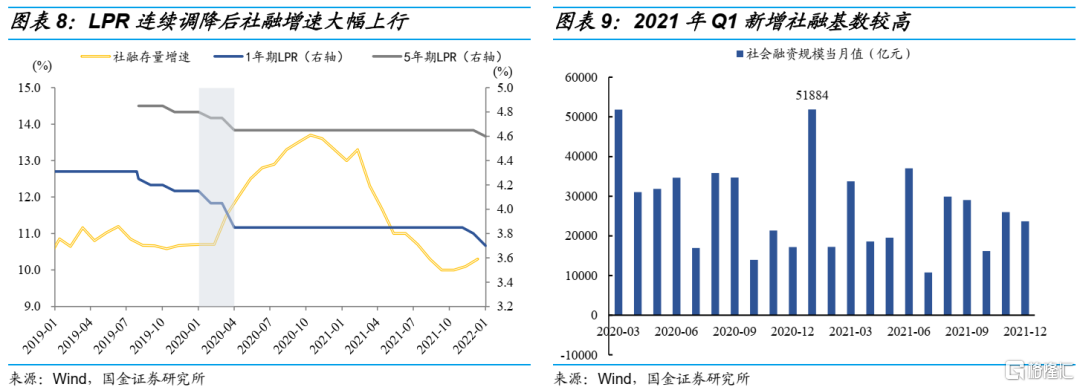

社融方面,首先参考2019年-2020年的情况,2019年11月开始到2020年4月,1年期LPR共下降35bp,5年期LPR共下降20bp,信用扩张开启,存量社融增速2020年3月起出现明显上行。而从去年12月开始至今,1年期LPR和5年期LPR分别调降15bp和5bp,截至目前LPR下降幅度有限,需等待未来政策继续发力。同时考虑到去年1季度新增社融基数较高,2021年1月份新增社融达到5.2万亿元,综合来看,我们预计一季度社融表现不及二季度,二季度新增社融同比环比均将有所上升。

政策方面,12月央行全面降准,开启货币政策宽松路径,1月MLF和OMO利率均调降10bp,1年期LPR和5年期LPR分别调降10bp和5bp。其中5年期LPR调降5bp,有助于减少还贷压力,促进房地产行业需求端修复,防范行业风险,对后续“稳信贷”也起到一定推动作用。1月24日的1M票据日内成交价格已经猛升到2.8-2.9%,或表明央行降息后信贷形势有一定好转,虽然比不上去年同期的“极端”数据,但值得投资者关注。

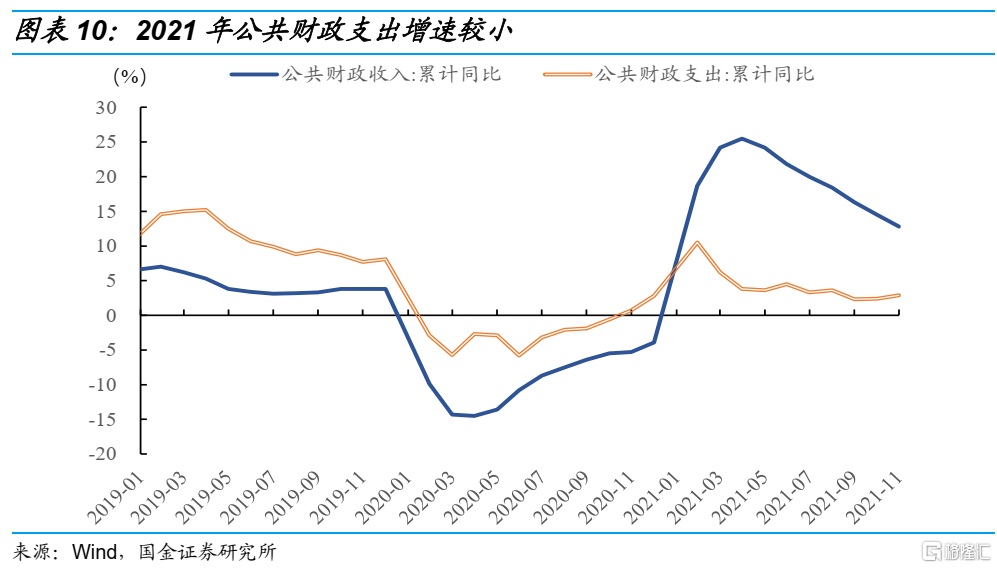

截至2021年11月,公共财政收入完成预算的96.8%,公共财政支出完成预算的85.5%,2021年一般公共财政收入增速较大,但支出增速较小,这将导致年底产生较大规模的一般财政结余,叠加地方债发行前置,未来财政政策将更加积极,带动实体经济向好发展。

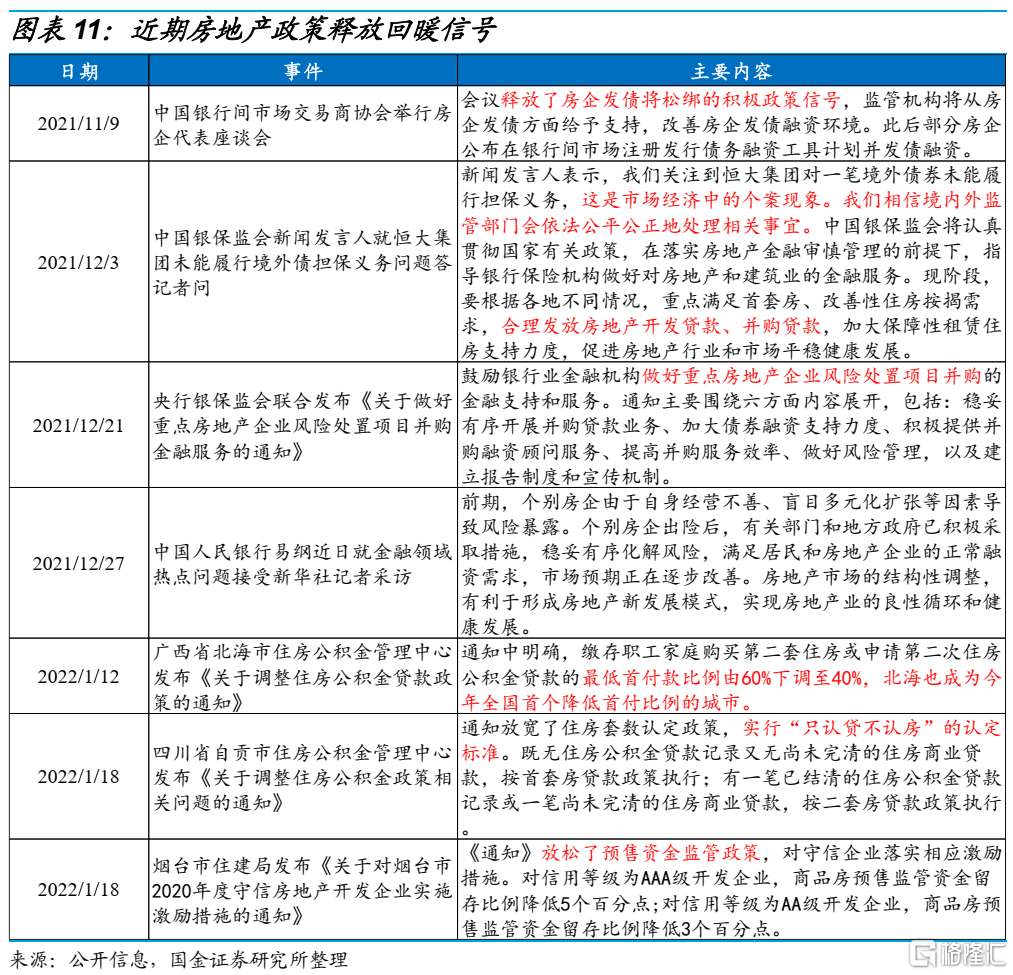

近期房地产行业相关政策边际宽松。12月21日银保监会发布通知鼓励“金融机构做好重点房地产企业风险处置项目并购的金融支持和服务”,从中央层面来看,地产政策整体释放回暖信号。

同时地方房地产相关政策也因城施策持续改善,从广西北海、四川自贡分别下调公积金贷款最低首付比例、实行“只认贷不认房”的认定标准,到山东烟台对信用较好企业降低预售监管资金留存比例,近期房地产政策暖风阵阵,稳地产有所发力。

三、利率下行空间日渐逼仄,警惕债市调整风险

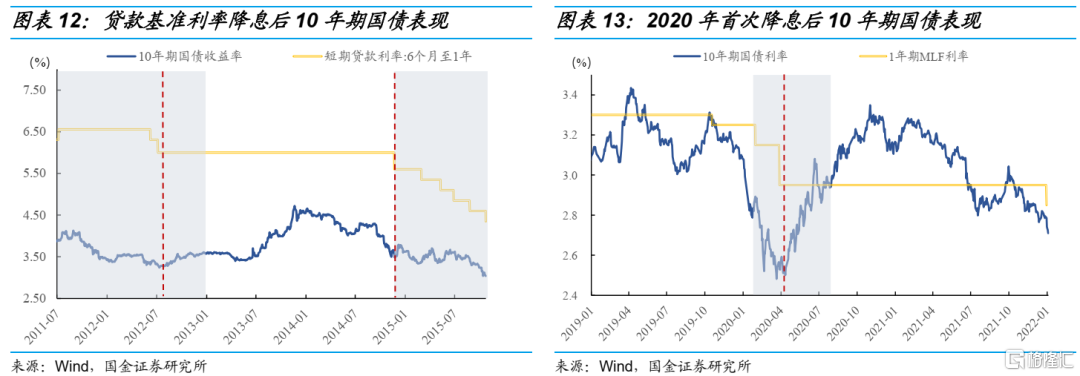

从历史上三次宽信用时期来看,2011年Q3-2012年贷款基准利率于2012年6月首次降息,同年7月底10年期国债收益率出现小幅上行;2014年末-2017年初贷款基准利率于2014年11月首次降息,11月底降息后不久10年期国债收益率就出现小幅上行,但后续利率接连调降(合计六次),收益率才出现波动中慢牛走势;2020年1年期MLF利率于2月首次调降,随后4月底10年期国债收益率开始震荡上行。参考2020年的经验,预计今年1月首次降息后,10年期国债收益率或在3月末形成见底上行的趋势。

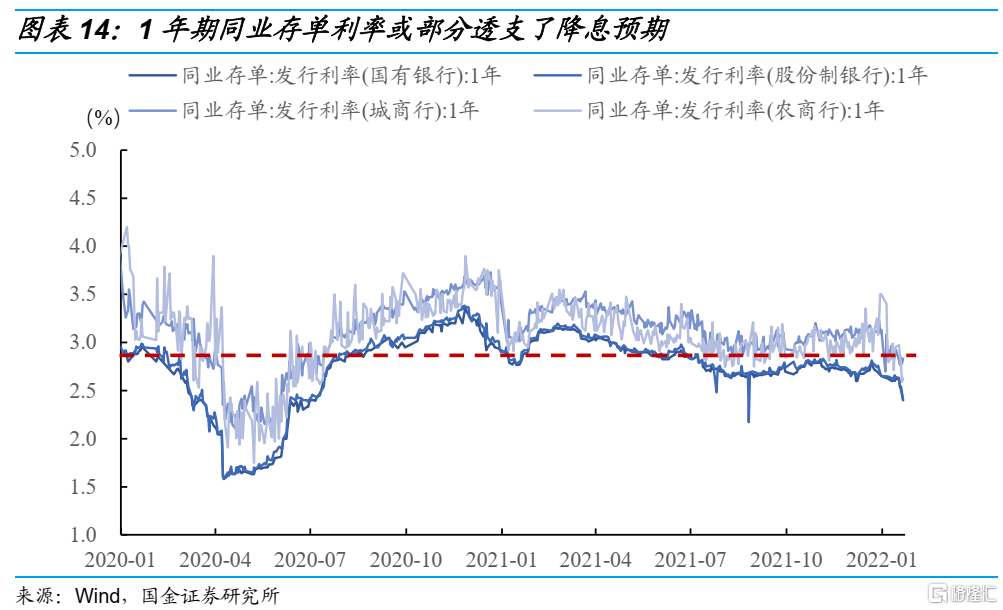

我们在年度报吿中曾经预测2022年10年期国债收益率振幅可能在2.6%-3.1%,在当前降息不止一次的情况下,利率仍会下行。但考虑到10年期国债已经降至2.7%以内,目前距离2.6%不足10bp下降空间,未来向下的空间有限。此外,1月份以来1年期城农商行同业存单发行利率已经降至政策利率以下,而国股存单更是降至2.4%附近,参考降息前2.6%以上的水平,存单市场其实已经对再次降息的空间做了定价(10bp)。而1年期国开债也已经下降到隔夜开盘利率(2%)附近,透支了部分降息预期,carry空间日渐逼仄。所以,无论从长端还是短端来看,目前向下的赔率均不高。

综上所述,现阶段来看政策将继续宽松,楼市仍待恢复,利多债市。但放宽到二季度来看,GDP增速提高,基建发力,社融增速表现改善,财政前置,房地产政策边际回暖。未来基本面和市场因素利空债市的情形较多,一旦经济出现边际修复的预期或者地产、财政政策超预期落地,债市或面临很大回调压力。我们提示投资者警惕债券市场调整风险,在目前的点位应谨慎加仓,操作上可以且战且退,力求保住胜利果实。当前多头交易较为拥挤,若反转信号出现,或有踩踏风险。

下一阶段,建议密切关注以下指标:1)房地产销售;2)1月、2月下旬票据利率走势,2月中旬发布的金融数据,研判信贷走势;3)1月和2月PMI环比变化;4)2月中旬的MLF续作(降息靴子会否落地);5)3月两会政府工作报吿中对GDP目标的设定(5%还是5.5%,大不同)。

四、风险提示

1.货币政策不及预期:政策落地情况仍有不确定性,短期内货币政策宽松程度可能不及预期。

2.经济的不确定性:若二季度经济没有出现明显改善,债市二季度调整幅度或有限。

3.房地产政策不及预期:若地产政策未出现超预期调整,“宽信用”落空,则债市调整的幅度和节奏都会缓和不少。