本文來自格隆匯專欄:吳曉波,作者:巴九靈

“妖鎳”的誕生

鎳,是工業生產中一種非常重要的金屬。它有相當好的延展性、鐵磁性和抗腐蝕性,在生活中的很多領域都有應用:我們的一元錢硬幣裏就含有鎳,很多不鏽鋼材料裏也含有鎳,新能源電池的生產也需要鎳。

本週,這種金屬成爲了金融市場上的絕對主角,因爲它漲價了,漲得很瘋狂,漲得被人稱爲“妖鎳”。

週一,倫敦金屬交易所的LME期鎳報價從29770美元/噸,猛漲到55000美元,超過歷史高點51800美元,漲幅高達90%。

而這僅僅是這出大戲的前奏。

週二,LME鎳價繼續狂飆突進,連續突破6萬、7萬、8萬、9萬、10萬美元五個關口,單日漲幅超過100%,兩日累計大漲248%,幾乎將歷史記錄提升了兩倍。

LME鎳價狂飆突進

這個價格有多離譜呢?有網友講了個段子:一公斤一元人民幣硬幣大約是107元,而融化出來的鎳價值150元。

雖然自從俄烏衝突爆發後,市場出於對俄羅斯鎳礦供應狀況的擔憂,鎳的價格就不斷擡升,但兩日內如此暴漲,實在反常。

很快,就有市場傳言指出,這是某跨國貿易巨頭在對中國的大型鎳生產商青山集團進行“逼空”。

“逼空”的傳言

青山集團,很多人連聽都沒聽過,但它在工業生產和期貨交易領域的地位可謂舉足輕重。

青山集團的不鏽鋼年產量超過千萬噸,佔了全球市場份額的20%以上,它們同時還對不鏽鋼的上遊資源——也就是鎳,有相當涉足,在印尼建有工廠並擁有當地豐富的鎳礦資源。據投資機構統計,青山集團已擁有全球18%的鎳市場份額。

青山控股集團(圖源:路透社)

青山集團對國際鎳價的影響力不可忽視。供需決定價格,通常,只要青山向市場釋放一些鎳供應充足的信號,國際鎳價就會下跌。因此,青山集團通常會持有不少鎳期貨的空頭合約來控制風險,這可以看作是一種保險。

如果鎳價下跌,那麼青山出產的鎳產品價格也會下跌,利潤就會變少,但因爲青山同時持有鎳期貨空頭合約,鎳價下跌,這些合約價格就會上漲,那麼青山就把在產品上虧的錢從金融市場上賺了回來。

同理,如果鎳價上漲,雖然空頭合約打了水漂,但實體產品利潤增加了,青山同樣不會虧損。

一般情況下,只要青山控制好持有期貨空單與現貨持有量的關係,就可以立於不敗之地。

但青山這次沒這麼幸運。

市場傳言青山手裏有很多期貨空單,卻缺乏能用來交付的現貨鎳。金融市場裏的鯊魚們嗅到了血的味道,便將鎳期貨價格炒高。這時候,青山要麼是忍痛用高價買入鎳完成交付,要麼就追加鉅額保證金來延期交付續命。

不論何種方案,損失可能都高達數十億美元,這種數字,對絕大多數製造業企業的現金流而言,都是不小的壓力。

“大棋”的說法

關於此次鎳價暴漲,市場上的傳聞很多,有些已接近陰謀論。有人說這是美國在打壓中國的新能源產業鏈,也有人說是某國際巨頭盯上了青山在印尼鎳礦的股權。

昨天晚上,青山實業的主席項光達在迴應媒體的詢問時說:“老外的確有些動作,正在積極協調……國家有關部門和領導對青山都很支持。”這被不少人看作是大國博弈的證據。

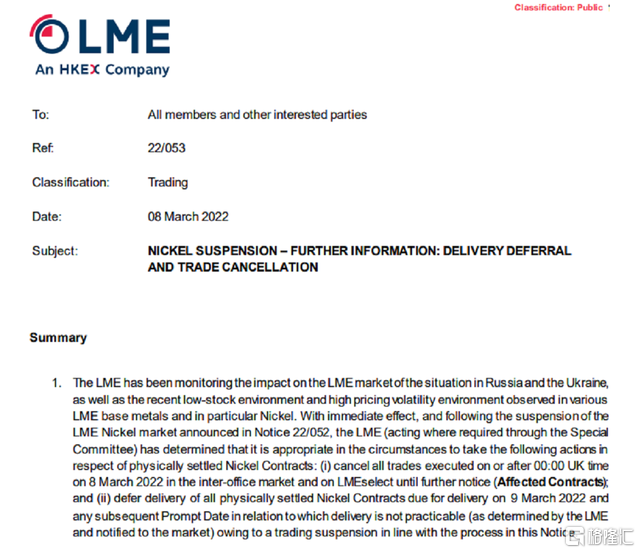

到了昨天夜裏,倫敦金屬交易所(LME)取消了所有在英國時間2022年3月8日凌晨00:00或之後在場外交易和LME select屏幕交易系統執行的鎳交易,並將推遲原定於2022年3月9日交割的所有現貨鎳合約的交割。

LME發佈的公告

一句話概括:週二的交易不算數,週三的交割也延期了。

這則消息,應該足以讓青山集團暫時鬆一口氣。至於LME爲何緊急拔插頭,官方理由是“LME一直是在關注俄烏局勢,以及鎳金屬的低庫存、高價格波動環境。”確實也算合理。

但也有有心人注意到了,在LME的公告中,其擡頭下有一行字:“An HKEX Company”——早在2012年12月,港交所(HKEX)就完成了對倫敦金屬交易所(LME)的收購。

所以,“這是在下一盤大棋”的說法,仍然很有市場。

至於青山爲什麼在複雜的國際環境下還要持有大量空單?爲什麼現在變成了一個“逼空的好時機”?LME爲什麼會緊急“拔插頭”,我們請了三位專家特來說明。

LME鎳價格出現暴漲,是由低庫存、國際局勢、多頭資金逼空等因素導致。

首先,極低的庫存是暴漲的基礎條件。電解鎳全球庫存自2016年起,從50萬噸一路下降,截止至3月4日庫存爲8.13萬噸,處於歷史低位水平。

與此同時,俄烏戰爭升級,西方國家加大對俄羅斯的經濟制裁,鎳供給端受到影響。2021年俄鎳產量佔全球總產量的11.52%,但電解鎳的產量佔比約爲25%,且絕大部分供應中國和歐洲。雖然目前資源類並未被制裁,但據貿易商反饋,短期內出口仍受到影響。

第二,本次LME鎳價格暴漲的導火索,我認爲可能是外資圍獵青山集團。雖然目前公司對該信息不予置評。但從青山集團的業務線可以看出,其作爲鎳的生產商,有擔心鎳價下行,因此通過做空期貨來進行套期保值的意圖。

然而,青山生產的是高冰鎳,LME鎳期貨交割的品種是電解鎳。電解鎳的供給有40%以上來自俄羅斯,因此它需要從俄羅斯購買來交割。

俄羅斯某公司的鎳電解車間

當前的地緣衝突,導致俄羅斯的電解鎳難以流入市場,可供交割的電解鎳庫存較低。國際資本從中發現了商機:世界鎳王手中沒有電解鎳,且很難從俄鎳手中購買。於是多頭利用這一情況拉高價格,將青山的空單拉爆。

當然,從青山的實力來看,2021年青山的營收收入是3500億。如果真按照市場的說法損失80億美金,對公司短期現金流會有影響,但也不至於破產。

另外,盤後的兩則重要信息:

1. 倫敦金屬交易所修改了交易規則:如果沒有貨交割則可以延期;

2. 取消了英國時間3月8號凌晨之後的鎳交易。

預計也將大大降低青山控股的損失。

除此之外,鎳價上漲對於高鎳三元影響比較大。鎳價上漲會推動鈷價上漲,帶來三元材料成本的大幅上升。

鎳價每上漲10萬元,50度電車成本上行約3000元。因此,若按昨日最高價10萬元美金對主流高鎳汽車的成本進行計算,電車成本較3月7日上漲3倍。

但需要注意,目前的價格是期貨價格,與現貨定價並不一樣,短期內現貨價格不會有大變化。

我們認爲,暫停交易是必要的。對單日漲跌過大的行情,期貨交易所本來就應該設置一些保護措施,比如漲跌停板和熔斷機制,以避免短期風險過快積聚而影響履約風險的發生,這對投資者以及交易所都是一種很好的保護,也有利於緊張情緒的緩解和後期的風險處置工作。

隨後我們應該會看到市場風險的個體化信息以及相關風險的層層傳遞。巨大的市場波動決定了本次總體損失金額較大,處理難度和影響面也可想而知。

作爲國際金融市場極爲罕見的特殊事件,在此懇切提醒廣大投資者注意參與風險,希望現有市場參與者充分理解並積極配合交易所和期貨公司的後續風險處置措施。

至於後續行情,我們認爲在各方面的協調之下,行情進入短期震盪下行的可能性較大。尤其是考慮到兩日內的漲幅實在誇張,不排除中長期持續回落的可能性。當然這與有關機構採取的風控措施以及主要參與者的應對決策有關。儘管當前看供需矛盾的緩解仍存一定難度,但過高的資源價格顯然非常不利於產業和經濟的良性發展。

在期貨市場,尤其是國際期貨市場,本來就存在多和空的單子。當出現空單,就一定會被咬死,直到空頭徹底爆倉爲止。

這也能夠迴應LME鎳價格上漲是外資圍獵青山資本的傳聞。當多單正愁找不到空單時,青山資本大量做空,便造成倫鎳擠倉的現象。這是國際期貨市場慣用的常規手法,不存在下什麼棋,也不存在陰謀論。

第二點,鎳價格上漲對投資者的影響。這便需要提到青山控股的好朋友、好合作夥伴華友鈷業,今天它被死死按在跌停板上。

我認爲,青山控股拿空單,會發生一些連鎖反應。華友鈷業在國外有礦產,如果受到牽連,它的礦很可能會抵押給國際資本,那麼未來的定價權將會逐步被別人拿去。

華友鈷業印尼工廠(圖源公司官網)

新能源方面,特斯拉降低鋰的使用,改用鈷的設想將變得越來越困難,對我們新能源汽車後續的發展可能產生損失,需要密切關注。

More Content