期權策略 | 低成本做多!牛市認購價差拿捏震盪拉昇行情

股票一直大漲的情況十分美好,但現實情況中,往往股票價格總是一波三折,緩慢上升。針對股票緩慢拉昇的情況,也有對應的期權策略,即牛市價差策略(Bull Call Spread)。

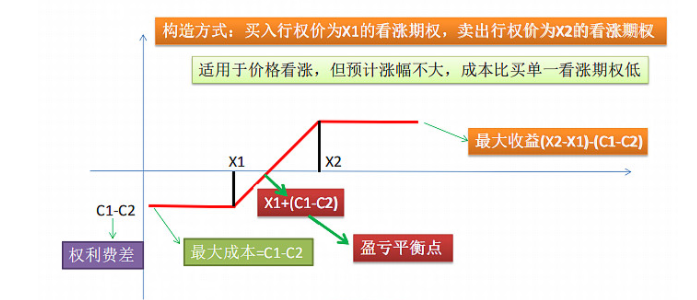

牛市認購價差策略(Bull Call Spread)是指投資者買入較低行權價的認購期權、同時賣出較高行權價的認購期權。牛市價差策略可以視爲買入認購期權策略的進化版,由於多賣出了上方的虛值認購期權,相較於單獨買看漲來說,獲得了額外的一筆權利金收入,使得策略整體的權利金淨支出減少,策略的盈虧平衡點也因此左移降低,勝率也相應提高了。本質是一個低成本的買入看漲期權策略。

牛市價差交易策略使用於標的資產價格適度上漲時,最大收益和最大損失都有限。所以投資者預期資產會適度上漲而非大幅度上漲時,可以採取牛市差價交易策略,在保證損失和收益都在一定限度下獲得適度收益。

期權示例:

ABC股價爲90/股,投資者認爲ABC的股價在3月期權到期之日能夠上漲到100(X1)元/股以上,但不會上漲到120(X2)元/股。於是投資者就可以買入一張對應100股股票、3月到期、行權價爲100(X1)元的ABC認購期權合約,權利金爲10(C1)元,同時賣出一張對應100股股票、3月到期、行權價爲120(X2)元的ABC認購期權合約,權利金爲7(C2)元,構建牛市價差組合。

案例中可以發現,牛市價差策略開倉成本爲2筆權利金之差,最大收益是行權價之差-權利金。該策略本質是將行權價X2以上潛在收益捨棄,尋求更低成本持有看漲期權的一種進階版認購期權。

策略的回報取決於公司股票的未來價格以下場景是可能的:

情景 1:股價高於120(X2)美元。

如果股價超過120(X2)元,利潤可以計算爲看漲期權帶來的利潤20(X2-X1)×合約張數100,再減去看漲期權的成本3元(C1-C2)×合約張數100,1700即爲策略收益上限。

情景 2:股價在100(X1)元至120(X2)元之間。

在這種情況下,投資者有可能盈利或虧損或達到盈虧平衡點。這個時候只有行權價爲100(X1)元的看漲期權有利潤,所以收益爲股票現價減去100,再減去看漲期權的成本3元(C1-C2)×合約張數100,盈虧平衡點爲X1+(C1-C2)。

情景 3:股價低於100(X1)元。

在這種情況下,兩張看漲期權都沒有利潤只有成本。投資者的損失將僅限於爲看漲期權支付的權利金,看漲期權的成本3元(C1-C2)×合約張數100,即300元。

Bull Call Spread策略有兩個主要的優點:

1、該策略在鎖定下行風險的同時,保留了部分標的資產價格上漲時的潛在收益空間;

2、該策略相較於單邊買入策略,付出的成本更低;

3、由於同時買入和賣出了看漲期權,同時承擔權力和義務,受波動率和因時減值的影響相對較小。

Bull Call Spread策略很簡單,其實它也是存在一定缺點的。這裏總結一下Bull Call Spread存在的缺點。

- 若標的價格大幅度上漲,超過賣出虛值期權的行權價,會捨棄獲得大漲收益的機會。

- 策略由於兩種看漲期權的淨成本,收益會略微減少。

Bull Call Spread策略,你學會了嗎?

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.