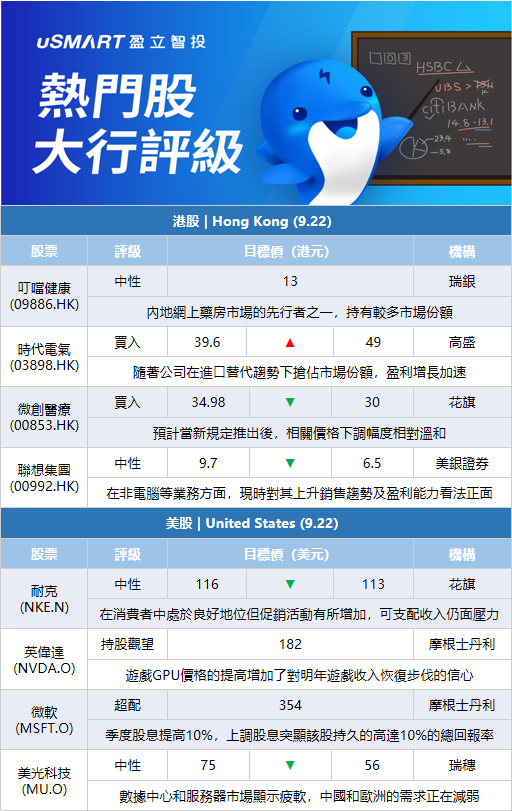

瑞銀:首予叮噹健康(09886.HK)中性評級 目標價13港元瑞銀髮表研究報告,指出叮噹健康爲內地網上藥房市場的先行者之一,持有較多市場份額,截至8月23日擁有351家自營智能藥店組成的網絡,覆蓋17個一、二線城市,並有逾2600名派送騎手,可快速交付用戶的線上訂單。該行表示,叮噹健康能充分利用中國零售藥店市場的數字化趨勢發展,現價水平爲2023年預測市銷率的約2.1倍,符合中國互聯網醫療平均水平,估值合理。該行提到,若網絡醫藥銷售新規的潛在影響能見度有所提高,可能看法會變得更加積極,予目標價13港元,評級中性。瑞銀預測叮噹健康今年至2024年每股虧損將達到0.22、0.18及0.05元人民幣,並預期於2025年扭虧爲盈。

高盛:上調時代電氣(03898.HK)評級至買入 目標價上調至49港元高盛發表報告指,雖然時代電氣在絕緣柵雙極電晶體(IGBT)領域拓展已久,但隨着公司在進口替代趨勢下搶佔市場份額,以及有競爭力的技術和多種應用的提升,其盈利增長終於加速,並提升自身IGBT的規模。因此該行將其2022至2025財年每股盈測提高5%至21%。高盛指,時代電氣H股本年至今已回調24%,目標價由39.6港元升至49港元,評級升至買入。

大華繼顯:維持舜宇光學科技(02382.HK)持有評級,下調目標價至111.3港元大華繼顯發表報告,指與舜宇光學管理層進行溝通,引述管理層表示對智能手機終端用戶需求持謹慎態度,預計今年不會出現明顯的復甦跡象,但管理層仍對公司長期發展充滿信心,因蘋果和三星供應鏈的份額增加,以及車載鏡頭及AR/VR業務長期擴張。該行引述舜宇光學管理層指智能手機需求疲軟和規格升級趨勢停滯,相關拐點仍未看到。長期來看,舜宇光學認爲仍有充足的空間以應對宏觀逆風消退。管理層強調了可摺疊手機中光學元件的潛在增長和規格升級。大華繼顯維持對舜宇光學持有投資評級,下調目標價由112.2港元降至111.3港元,基於預測2023年市盈率25.9倍。

花旗:下調微創醫療(00853.HK)目標價至30港元 評級買入花旗發表報告,引述微創醫療管理層預料,近期嵴柱產品第三批帶量採購(VBP)所帶來的影響力有限,主要是嵴柱產品銷售僅佔整體收入約0.5%,以及預計當新規定推出後,相關價格下調幅度相對溫和;另維持公司今年全年收入增長指引爲按年增20%,同時亦維持毛利率指引爲61%至63%。該行將其目標價由34.98港元下調至30港元,維持其評級爲買入。

美銀證券:下調聯想集團(00992.HK)評級至中性 目標價下調至6.5港元美銀證券發表報告,認爲聯想集團的商業電腦業務情況或較消費者電腦業務更好,如客戶預算縮緊,尤其在中小企業方面,這或有機會拖累增長動力;該行表示,在非電腦等業務方面,現時對其上升銷售趨勢及盈利能力看法正面。該行將集團2023至2025財年盈測下調3%至11%,並將其目標價由9.7港元下調至6.5港元,以及將其評級由買入降至中性,以反映在商業電腦業務的不確定性增加、庫存及外匯風險等因素,以致其利潤率逆風。

花旗:維持對耐克(NKE.N)的中性評級 目標價從116美元下調至113美元在耐克將於9月29日公佈第一財季業績之前,花旗分析師Paul Lejuez對1,000名中國消費者和1,600名北美消費者進行了調查,以評估耐克品牌的發展勢頭。Lejuez在一份研究報告中告訴投資者,調查顯示可支配收入的壓力仍在持續,總體而言,與6月份相比,升職率更高。該分析師表示,北美地區的調查顯示,耐克“在消費者中處於良好地位”,但促銷活動“有所增加”,可支配收入仍面臨壓力。他下調了第一季度和2023財年的預期,主要是考慮到北美市場前景疲軟,以及與通脹和庫存上升相關的持續宏觀風險。

摩根士丹利:維持對英偉達(NVDA.O)持股觀望評級 目標價182美元摩根士丹利分析師Joseph Moore表示,他從Nvidia GTC大會的主題演講中得到的“最大收穫”是遊戲GPU價格的提高,這增加了他對明年遊戲收入恢復步伐的信心。Moore說,銷量更高的RTX 4080的價格比兩年前的基準價格高出28%,這應該會推動營收大幅增長。他預計明年遊戲業務的營收將從當前季度的55億美元左右反彈至95億美元。

摩根士丹利:維持微軟(MSFT.O)超配評級 上調股息顯示出總回報率的吸引力微軟將其季度股息提高10%至每股0.68美元,摩根士丹利分析師Keith Weiss表示,此次上調股息突顯了該股“持久的高達10%的總回報率”,同時考慮到微軟高達10%的每股收益增長率。Weiss指出,此次派息增幅與過去幾年微軟股價在高個位數/低兩位數區間徘徊的增幅一致。分析師維持對微軟股票的超配評級和354美元的目標價。

瑞穗:將美光科技(MU.O)評級從買入下調至中性 目標價從75美元降至56美元瑞穗分析師Vijay Rakesh將美光評級降至中性,目標價降至56美元。Rakesh在研報中表示,最近的調查顯示,DRAM和NAND內存價格下滑的趨勢將持續到第四季和2023年上半年。另外,關鍵的數據中心和服務器市場開始顯示出疲軟,中國和歐洲的需求正在減弱,CPU/GPU的上升速度放緩。Rakesh認爲消費者和超大規模(hyperscale)需求的放緩以及高庫存是該公司面臨的不利因素。

More Content