總結

- 耐克是世界上最穩定的公司之一,我們預計未來幾十年將保持穩固的市場。

- 但實際上,在公司的利潤率中,我看到了最大的潛力,這讓我的看漲立場重新煥發了活力。

- 我重申對公司長期前景的看漲立場,並相信它們是當前市場上的優質投資。

羅伯特·韋

耐克(NYSE:NKE)是美國和世界上最穩定的公司之一,在田徑、運動休閒和一般鞋類和服裝業務領域擁有多種銷售渠道。他們擁有實體店,在線大型門戶網站,並通過第三方網站和亞馬遜(AMZN)等電子商務巨頭進行銷售。

隨着最近 COVID-19 大流行期間通貨膨脹的飆升,由於供應鏈受到限制和其他不利因素的出現,該公司試圖通過提高消費者價格和削減運營成本來提高效率來緩解其中很大一部分阻力。

現在通貨膨脹正在降溫,在最近的報告中從8.3%下降到7.7%,我相信該公司的利潤率將在未來幾年內增加,並超過他們目前對每股收益增長的預期。因此,我認爲該公司仍然是一項堅實的長期投資,重新關注利潤的提高。

第 1 部分:我們去過的地方

從純粹的銷售角度來看,耐克在過去幾十年中一直表現良好,因爲它使用所有可用的工具來有效地營銷和引導趨勢,並設定趨勢。

市場營銷和市場趨勢

他們通過積極的營銷活動來做到這一點,其中包括在Instagram,Facebook(META)和Twitter(TWTR)上運行數百個社交媒體帳戶,以及與勒布朗詹姆斯,克裏斯蒂亞諾羅納爾多等世界上最着名的運動員合作。

他們在運動和運動服市場的不同部分投入了大量資金,以實現多元化並沉浸在業務增長最快的部分。早在2017年和2018年,運動休閒市場是業內最熱門和增長最快的市場之一,這是田徑和休閒市場的結合。該公司投入巨資推出新的服裝和鞋類系列,他們充分利用了這一優勢,並因此賺了數十億美元。

在線狀態和COVID-19大流行

當 COVID-19 大流行來襲時,當許多其他企業面臨艱難時期時,該公司成功地利用了其在線業務,以至於他們通過其在線渠道產生了約 30% 的銷售額。早在 2019 年,在線業務就變得如此成功,以至於他們放棄將產品批發銷售給電子商務巨頭亞馬遜。

雖然他們的銷售額從季度約 110 億美元下降到 2020 年 5 月季度的約 65 億美元,當時疫情的輿論最激烈,但他們迅速恢復,現在與往年相比,他們的季度銷售額又恢復了增長。

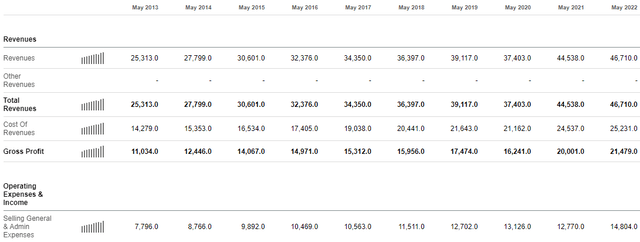

總體而言,該公司的銷售額從 2019 年的 390 億美元下降到 2020 年的 375 億美元,但迅速恢復並在 2021 年飆升至 440 億美元以上,並在 2022 年增長到 467 億美元,這是最後一個完整報告年度。然而,真正的踢球者是公司的利潤率。

利潤率和成本波動性

雖然在 2020 年的某些季度,當大流行關閉全球經濟時,該公司確實面臨着原材料交付、成品交付和貨物整體運輸的供應鏈問題,但他們將大部分成本轉嫁給了消費者。

在與成本有關的主要不利因素消退後,即使成本大幅下降,他們仍繼續或維持較高的定價環境。這導致他們的毛利率從44.7%左右增加到最近全年的46%以下。

雖然一些分析師預測這些較高的價格將阻礙一些銷售增長,但這根本沒有實現,該公司已經在最近的兩個季度財務報表中報告了以較高價格點增加的銷售額。

隨着價格的持續上漲,該公司現在正在投資新的趨勢和市場,並致力於提高運營效率。

第2部分:我們要去哪裏

當談到公司的毛利率時,我相信他們的價格上漲將繼續推動未來幾年的毛利率擴張,因爲通貨膨脹緩解和收入成本下降。隨着通貨膨脹成本的緩解,包括能源和運輸成本,我相信該公司將在未來幾個季度公佈更高的利潤率。

此外,該公司在過去幾年中一直致力於降低相對於收入的運營成本。這並不意味着他們正在裁員或凍結招聘,就像許多公司在當前經濟中所做的那樣。他們不是真的。但他們正在做的是整合收購併關閉一些表現不佳的商店(將人員轉移到其他地方),以最大化和利用其卓越的在線業務。

這導致他們的運營成本(銷售、一般和行政)相對於收入下降。2019年,該公司報告的總運營成本爲127億美元,收入爲391億美元,總運營成本利潤率爲32.5%。在最近報告的 2021 年全年業績中,該公司報告的運營成本爲 148 億美元,收入爲 467 億美元,運營成本利潤率爲 31.7%。

NKE運營費用/銷售額

我相信,這些多重利潤率的擴張應該有助於該公司輕鬆超過行業分析師目前的預期。讓我們來看看這些,看看它們相對於我的投資論文是如何形成的。

期望:可以輕鬆跑贏大盤

據領先的市場專家稱,目前,該公司所在的市場預計將以6.6%的複合年增長率(CAGR)增長。然而,預計他們的銷售額將略有增長,這意味着專家認爲他們應該獲得市場份額。這並不奇怪,因爲他們正在大力投資營銷新的運動服裝設備,服裝和鞋類。

以下是這些預期,基於Seeking Alpha分析師對耐克未來5年銷售的預期:

NKE 銷售估算

讓我們深入瞭解我上述期望的數字。我認爲,鑑於較低的通貨膨脹率(甚至相對於當前成本結構的通貨緊縮),未來幾年平均毛利率爲48%是合適的。

最重要的是,我認爲30%的平均運營成本結構是合適的,因爲他們繼續轉向在線銷售,並且在表現不佳的實體店對更高成本的運營費用的需求較低。這30%不是毛利潤,而是收入,這就是爲什麼數字更大。

在那之後,我預計該公司將產生1.5億美元的淨利息支出,因爲他們的現金投資產生了超過1.4億美元,以抵消他們每年3億美元的長期債務利息支出。在那之後,我認爲應該適用15%的歷史準確所得稅率,因爲我相信未來幾年可能會提高有效的公司稅率。

以下是這些最終數字:

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

銷售 |

$48.9B |

$52.9B |

$57.7B |

$63.4B |

$69.7B |

|

G. 利潤 |

$23.5B |

$25.4B |

$27.7B |

$30.4B |

$33.5B |

|

O. 費用 |

$14.8B |

$15.9B |

$17.3B |

$19.0B |

$20.9B |

|

稅率 |

$1.3B |

$1.4B |

$1.5B |

$1.7B |

$1.9B |

|

|

|

|

|

|

|

|

淨收入 |

$7.25B |

$7.95B |

$8.75B |

$9.55B |

$10.6B |

鑑於該公司有1.575B股流通股,我預計該公司將報告以下幾年的每股收益:

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

項目。.EPS |

$4.60 |

$5.05 |

$5.56 |

$6.06 |

$6.73 |

值得注意的是,儘管有人認爲今年的整體毛利率有所下降,但由於該公司最近一個季度略有下降,該公司將繼續其180億美元的股票回購,這意味着在未來5年期間,我們可能會看到股票數量低於1.575B。 這應該可以平衡毛利率方面的任何暫時不利因素。

這些數字表明,相對於公司目前的每股收益預期,淨收入增長嚴重加速,您可以在此處找到。這意味着,我相信,每股遠期收益約爲18倍,該公司提供了一個絕佳的投資機會,因爲它們有可能在未來4到5年內以每年約15%的速度增長。我相信這個增長率很容易超過大盤。

投資總結

作爲全球領先的運動服和運動服品牌,耐克擁有極其穩定的收入來源,隨着它們佔據市場份額,預計這些銷售額的增長速度將略快於整個行業。

我相信利潤率將會擴大,因爲他們繼續看到更多轉向在線銷售並關閉表現不佳的零售店 - 我相信他們將輕鬆跑贏大盤,並有可能以每年約15%至20%的速度增長,而市場應該繼續顯示7%的年增長率。

正是這些因素使我重新開始看漲公司的長期前景。

More Content