ChatGPT、Midjourney的爆火,讓人工智能創造的內容持續在全球出圈,掀起一場人機互動的熱潮。毫無疑問,這也預示着內容產業的新一輪工業革命如今已經全面襲來。

從海外到國內,AIGC概念在資本市場持續造神,科技巨頭紛紛下場,從扎爾伯格宣佈組建頂級專注AIGC的頂級產品團隊,到YouTube加碼研發AIGC內容創作工具,再到國內,百度、阿里、京東、字節跳動、萬興科技等領頭企業紛紛宣佈佈局AIGC賽道。一場關於AI的爭奪戰已經悄然拉開帷幕。

然而熱投資下也需要有冷思考,究竟該如何看待這個賽道的潛力?

眼下而言,市場的熱度之下,不少AI標的已經被追捧的估值高企,對於那些想要抓住行業機遇的投資者,又該如何找尋更為穩健的AI投資標的?

帶着這些問題,近日格隆匯有幸採訪到美圖公司首席財務官兼公司祕書顏勁良先生,就AIGC行業趨勢以及美圖公司圍繞AIGC的佈局動向展開深度探討。

實際上,美圖在AIGC早有佈局,併成為市場上少有的已經兑現業績的企業。公司於近期交出的財報顯示,經調整歸屬於母公司擁有人的淨利潤達1.11億元人民幣,同比增長29.9%,強勁的盈利能力背後正是AIGC技術在背後強力支撐。

在這個炙手可熱的賽道里,美圖能夠率先分得一杯羹離不開其在長期佈局下積累的用户、技術、生態等多重優勢,然而面對眾多跑步進場的競爭對手,美圖的前景又會如何?

1、AIGC掀起產業化熱潮,美圖的賽道佈局優勢與機會何在?

AIGC開創了一個人類信息時代的新紀元,也讓一些在AI賽道上長期深耕的公司再次迎來“高光時刻”。但不可否認,AIGC在各行業應用落地仍還處於早期探索階段,對其發展的速度及效果仍然需要理性對待。

那麼,這個市場究竟會有多大?

在顏勁良看來,AIGC重新塑造了數字內容的生產和消費方式,並圍繞三個大的方向而展開。其一,人機交互變得更加便捷和多樣化。其二,為專業的內容生產者和設計師、藝術家提供更多的靈感。其三,則體現在對企業的降本增效方面。

可見,不論是從C端用户還是B端企業來説,AIGC對整個內容產業的重塑都是革命性的。對用户而言,AIGC技術降低了內容創作門檻,推動內容供給和呈現爆發式增長。而對企業來説,採用AIGC技術可以幫助其實現成本降低和效率提高的目標。當前伴隨AIGC技術日益成熟,廣泛應用於更多領域,其廣闊的應用前景也正推動AIGC市場規模快速增長。對此艾媒諮詢預測,預計2023年中國AIGC核心市場規模將達79.3億元,2028年將達2767.4億元。

值得一提的,作為繼PGC和UGC之後的新一代業態模式,AIGC儘管可應用於文字、圖像、視頻、音頻以及虛擬人等不同領域,但目前AIGC只佔所有生成數據的小部分。而根據Gartner的預測,預計到2025年,AI生成數據的佔比將有望上升至10%。這也意味着,AIGC市場規模後續還將伴隨內容生產的持續擴大以及應用領域以及應用場景的不斷豐富實現快速擴容,長期前景也將不可限量。

從目前市場的投資佈局來看,AIGC產業由上游的數據服務產業、中游的算法模型產業和下游的應用拓展產業三部分構成。其中上游將較大程度受益於大模型發展帶來的更多計算資源和數據需求。中游則憑藉技術、數據儲備豐富強化自身實力更好的將產品銷售至B端、C端客羣。下游則有賴於AIGC 對業務的驅動,實現降本增效。

由此種種,也不難看出在這一賽道整個產業鏈均存在着巨大的市場機會,正所謂水大魚大,對於佈局其中的相關企業而言,其也將迎來成長機遇。

聚焦到美圖公司,其在AIGC領域佈局廣泛,主要包括AI修圖、AI設計、AI攝影、AI測膚、AI繪畫、AI視頻等場景。作為影像科技領域的領跑者,美圖早在2010年就開始研究和佈局,美圖成立了美圖影像研究院(MT Lab),並一直致力於人工智能和計算機視覺領域的研究和應用。2016年“手繪自拍”火遍全球,2017年“繪畫機器人”上線3個月累計使用量達2.8億次,2019年“AI動漫化身”單月保存圖片數達4680萬張。

值得一提的是,在今年2月21日,《互聯網週刊》發佈“2022年度AIGC應用創新TOP30”,憑藉在AI領域的積累和創新,美圖公司與百度、阿里巴巴、字節跳動、騰訊等企業一同入圍該榜單。

(來源:《互聯網週刊》Internet Deep公眾號)

可以説,美圖在行業內已經取得了較為明顯的先發優勢,公司將有望持續受益行業的大爆發。對此,在談及AIGC的應用前景上,顏勁良表示,AIGC未來將擁有許多發展機遇,可以面向多個產業進行產業化轉型,其前景非常廣闊。同時,商業化落地場景也將會加速實現。

在顏勁良看來,美圖在AIGC時代的優勢可以分為三個方面,其一,多年的模型能力;其二,用户心智;其三,多年行業沉澱下的創造力。

面對未來的競爭,顏勁良認為,美圖打造的美圖秀秀和美顏相機長期佔據市場第一地位,並不會隨着AIGC時代的到來有所改變,反而公司的美圖的競爭優勢在這方面更加明顯。

“相較於其他大廠只是在不同的開源地找到一些訓練集,美圖始終專注在這個領域,擁有很大量的場景,使得公司的模型能力可以再進一步提升。同時用户習慣在美圖上進行交互,其技術的優勢、市場佔有率也都將隨着AIGC的加持得到鞏固和提升。公司在圖片及視頻領域的長期積累,讓公司能夠對用户的行為、痛點、審美需求有更準確的把握,打造符合其需要的產品。”

迴歸到現實層面,目前大部分AIGC廠商的商業模式並不成熟,還停留在免費引流階段,商業模式仍在探索中,反觀之,美圖是這之中已經取得商業化成果的企業。而這也意味着,在實實在在的業績支撐下,公司後續或將是市場更為關注的方向所在。

更長期的視角下,伴隨其AIGC 應用產品帶來的爆發式增長潛力,疊加自身高規模的用户數獲得更為可觀的變現空間,美圖的業績成長潛力也將非常樂觀,而這也將是其後續估值表現獲得提升乃至重估的重要催化劑所在。

實際上,從今年來看,美圖的股價也伴隨AIGC的投資熱潮實現節節攀高,目前年內升幅達到了70%。在狂熱的投資者看來,相比之餘市場上已有的動輒翻好幾倍的AIGC概念股,美圖的股價表現只能説是中規中矩,當然也不乏潑對AI行情持續性潑冷水者提示爆炒帶來的風險,但市場總體來看,不論是普通投資者還是機構均普遍看好這一賽道的長期機會,而優質的公司長期價值也將值得關注。

迴歸到業務本身,那麼究竟該如何看待美圖的價值與機會?

(來源:富途行情)

2、VIP訂閲業務持續鞏固基本盤,打開增長極

作為一家在AIGC領域有深度佈局且已有業績釋放的公司,在賽道投資熱度持續升温的背景下,美圖估值修復及重估的機會可以圍繞對其既有業務即VIP訂閲業務和SaaS業務的分析而展開。

當前,整個AIGC賽道企業商業化途徑主要包括採取訂閲制或付費會員模式(類似於SaaS服務)、打造一體化解決方案並提供增值服務,以及依靠用户流量進行廣吿變現等。美圖公司的VIP訂閲業務和SaaS業務依循上述路徑持續獲得變現機會。

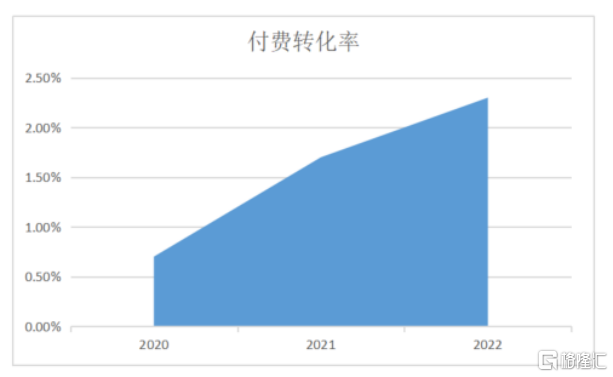

結合財報來看,2022年,美圖公司首次實現了全年盈利,而這之中VIP訂閲業務是公司第一大收入來源。過去一年VIP訂閲業務增長勢頭強勁,實現營收7.82億元,同比增長57.4%,創歷史新高,一舉趕超廣吿業務成為美圖公司的最大營收點,而如此高額的營收是和其在AIGC的佈局分不開的。

截至2022年底,美圖擁有VIP訂閲客户560萬名,滲透率2.3%,比照2022年的0.7%,滲透率呈現快步提升。然而相較於全球主流APP普遍在10%以上的付費滲透率,以及國內金山辦公這類工具型產品超過12%的付費率,乃至“愛優騰”這類影像類APP近30%付費滲透率的,美圖表現整體偏低,仍然有可觀的提升空間。

在顏勁良看來,付費率的提升是一個循序漸進的過程,但隨着AIGC的加持,為這一進程帶來了加速效應。

在顏勁良看來,付費率的提升是一個循序漸進的過程,但隨着AIGC的加持,為這一進程帶來了加速效應。

格隆匯瞭解到,以AI簡筆畫為例,在使用完免費寄回後,如果用户想繼續再畫,就需要變成美圖VIP會員。同時美圖也會設計一些話題、比賽,需要AI簡筆畫,如果想參加話題和比賽,用完免費機會之後,就會引導用户變成付費用户。

顏勁良表示,美圖在提升付費率的經驗非常豐富,而且已經有經驗在部分地區可以做到10%,隨着AIGC的加入後續也將對美圖公司付費訂閲率會有明顯的提高,這也意味着公司後續的業績表現也會有相對可預見的增長。

不難發現的是,通過AIGC的賦能為美圖夯實自身基本盤同時挖掘用户更深層次的潛力帶來了機會,這也正幫助公司持續獲得新的業績增長點。

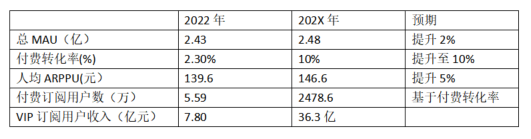

根據公式Revenue = ARPPU*MAU*付費轉化率,可知美圖後續業績提升的路徑將圍繞三個方面而展開。

月活上,AIGC加持下帶來了更多新的玩法,美圖的用户生態優勢有望進一步吸引更多的用户,同時激活存量用户。滲透率及人均APRPU上也將藉助AIGC演變的新產品\新體驗激發用户付費意願,提升單個用户價值。

2022年,公司總MAU為2.43億元,人均ARPPU為139.6元,付費訂閲用户數為560萬,付費轉換率為2.30%,VIP訂閲收入為7.82億。據此測算,倘若公司後續滲透率達到10%,總MAU提升2%。人均ARPPU提升5%,其VIP訂閲收入將有望達到36億,較目前收入規模將有3.6倍的增幅,可見其未來業績成長潛力所在。

3、AIGC落地多元場景,商業空間廣闊

美圖公司一直致力於為C端用户提供服務,並通過熱門應用程序美圖秀秀、美顏相機等獲得了廣泛的用户基礎。近幾年,美圖開始積極探索向B端市場擴張業務,在AIGC技術的支持下,逐步形成了跨越C、B兩端的SaaS業務。

2022年財報顯示,美圖SaaS及相關業務2022年收入增長約11倍,達到4.63億元,增長非常迅猛。

在顏勁良看來,SaaS業務屬於未來型爆發業務,待發掘潛力非常廣闊。美圖將推進AIGC在多個場景落地,從生活場景延伸至工作場景,以滿足個人營銷、活動宣傳、產品展示、品牌推廣等多種需求。

相較於C端客羣,B端客户的合作往往是長期的,具有一定的穩定性和可預期性,藉此也將為美圖提供更為穩定的業務基礎和客户羣體。

當前,AIGC在B端市場的應用越來越廣泛,需求也正不斷井噴,藉助AIGC美圖能夠為這些企業客户提供更加智能化、高效和精準的解決方案,從而提高企業的生產效率、盈利能力和核心競爭力。在這一背景下,AIGC帶給B端客户的實際效用也更為直觀,隨着B端客户付費進入常態化,並帶動美圖業務結構的改善,公司在市場的估值也將有望獲得重估的機遇。

在顏勁良看來,B端SaaS業務上,美圖公司其實已經有了一定的積累。

“外界看美圖,可能把我們當做是一個C端的公司,這個是沒有錯的,但是在很大的C端業務底下,其實我們B端的能力都已經積累了好一段時間了。”顏勁良特別提及兩大板塊,一是美業領域,二則是商業攝影。

其中美業領域上,美圖宜膚面向全球護膚品牌、醫美醫療機構,提供AI測膚,目前已經服務了包括迪奧,資生堂等在內的130多個美業品牌,並且已經在全球超2900家門店中部署。“美得得”主要通過ERP系統和供應鏈業務,幫助線下美粧店解決各種人員、商品和場地等問題,目前美得得的ERP服務已經覆蓋了超11000家門店。

在商業攝影領域,美圖雲修基於AI技術為用户提供一站式智能修圖解決方案,提高工作效率並降低成本。

值得注意的是,在2022年美圖公司還先後推出Wink、Chic、美圖秀秀電腦版、美圖設計室、美圖雲修、美圖證件照等產品,全方位滿足用户在生活、工作等不同場景下的需求,完善B端產品服務生態。

伴隨美圖用户數量的激增,實際上C端客羣的需求也已經越來越不再侷限於生活場景,其在工作場景等更多專業領域的需求也迫切需要填補。在技術進步的推動下,未來AIGC的應用空間也將會非常廣闊,有望滲透到更多的場景當中為用户賦能,貫穿C端和B端,打開更大的未來商業空間。

不難預期的是,AIGC將為美圖催生更多新產品、新模式,而藉助自身在行業的用户生態積累以及特色功能開發以及信息安全等多維度構築的差異化優勢,公司也有望進一步在B端商業化獲得更多成長機遇。考慮到B端客羣的高客單價以及粘性,後續公司在B端持續落地的產品與服務帶來也將為美圖帶來更大的盈利提升機會,全面鞏固其在行業賽道的領先實力。

回過頭來看,過去十年,全球SaaS產業市場規模增長迅速,年複合增速達到25%,已形成千億美元市場規模。如今隨着人工智能等新興技術的演變,整個行業的產品與商業模式仍然在快速迭代升級當中,孕育着巨大的市場機會,有理由相信美圖在這股浪潮中也還將持續受益。

4、戰略定力下,美圖重塑價值創造,靜待估值飛躍

長期來看,美圖公司的價值仍然值得期待。

這一判斷的主要是基於,一方面,隨着AIGC技術的普及和應用,越來越多的企業開始轉型採用AIGC技術,這意味着具有該項技術的公司後續在市場上將擁有更大的競爭優勢,而在這之中搶先佈局的企業也將有望贏得先發優勢。這同時表明美圖仍然有較長的時間窗口期持續受益AIGC賽道的井噴,並憑藉領先優勢獲得更多的市場份額。

另一方面,則在於美圖深度佈局AIGC賽道下,可預期的業績增長將有望為公司帶來價值重估的新機遇。

美圖公司在AIGC技術領域進行長期探索,並且藉此推出了C端VIP訂閲服務、B端SaaS業務等一系列創新產品與服務。公司在業績端已經得到初步驗證,對於抬升公司的價值中樞將帶來助力。

對標來看,目前市面上圍繞AIGC的佈局上市企業,整體的估值在市場的投資熱度下已經上來一個台階。相較而言,美圖公司的整體估值水平仍然並不算高,且考慮到公司本身的業績具備支撐,圍繞AIGC佈局帶來的後續的業績爆發潛力也將更為清晰可見,相信市場或存在着某種錯判。

(來源:富途行情,截至2023年4月6日)

在此對標國內市場同樣圍繞AIGC佈局已取得盈利的A股上市公司萬興科技,目前萬興科技動態市盈率已經達到293倍,反觀之港股上市的美圖公司僅為97倍,兩者的差異儘管與雙方所處的不同市場等原因相關,但如此懸殊的差異,同樣也反映了美圖存在的某種低估,市場並未完全認識到公司在AIGC領域佈局的長期增長潛力。

不難預期的是,隨着市場認知的糾偏,以及美圖公司業績層面持續驗證的成長,後續其估值將具備獲得修復的機會。

綜合來看,美圖符合投資領域常説的“好賽道、好公司、好估值”這一標準。

賽道層面來看,其紮根的前景廣闊的影像數字化市場並持續受益AIGC技術浪潮。此前《2022年中國影像數字化行業研究報吿》顯示,目前,影像數字化市場C端應用繁榮,B端應用尚處於探索期。2022年中國影像數字化市場空間約為125億元,未來市場將保持較快增速,預計2025年將接近160億元。

公司層面來看,作為在2022年排名中國影像數字化廠商綜合實力榜單第一名的公司,美圖有着領先優勢。聚焦到業務層面,其不論是VIP訂閲業務,還是SaaS業務也均有巨大的市場空間待挖掘。前者而言,公司持續鞏固這一基本盤的核心優勢,受益AIGC帶來的新機遇提升市場滲透率,在用户乘數效應下,持續收穫業務價值,帶來可預期的規模增長。後者而言,B端業務上公司商業化應用實現領跑,在一系列影像黑科技等加持下,公司不斷延伸業務場景,全面賦能B端客羣,後續不僅有望驅動公司打開更大商業空間,同時還將帶來更穩定的業績成長,推動企業價值的重塑。

估值層面來看,如上文分析所示,目前公司整體估值較行業仍然呈現低估。面對當前AI投資熱浪席捲全球資本市場,公司在實實在在的業績支撐下,價值有望得到市場進一步認可,重估可期。

More Content