國潮升温與個性化、輕奢化需求共振,正驅動中國珠寶市場持續擴容。

2020年至2024年,中國內地珠寶市場規模從6100億元增長至7280億元,預計到2029年將達到9370億元,2024年至2029年的複合年增長率為5.2%。

目前,我國珠寶領域已跑出一些上市公司,在老鋪黃金、週六福港股上市後,又有珠寶品牌衝擊港股IPO。

格隆匯獲悉,近日,廣東潮宏基實業股份有限公司(簡稱“潮宏基”)向港交所遞交招股書,擬在香港主板上市,中信證券為其獨家保薦人。

潮宏基(002345)聚焦珠寶首飾和時尚女包領域,2010年在深交所上市,截至今天收盤市值超134億元。如今珠寶生意好做嗎?不妨通過潮宏基來一探究竟。

01

聚焦珠寶及手袋產品,供應商集中度較高

珠寶可根據材質分為黃金珠寶、時尚珠寶。

黃金珠寶是指主要由黃金製成的飾物,包括純金及K金飾物,如項鍊、戒指、手鐲等,不含其他裝飾材料。時尚珠寶包括由多種材料製成的飾品,例如鑽石、寶石、珍珠及玉石。

潮宏基主要銷售珠寶及手袋產品。2022年至2025年上半年,公司約90%的收入來自珠寶業務,其中,時尚珠寶產品的收入佔比從56.2%下滑至48.6%,經典黃金珠寶的收入佔比從32.6%提升至44.6%。同時,公司還有小部分收入來自手袋業務、提供特許經營及相關銷售服務。

公司部分產品,圖片來源於招股書

潮宏基專注於“CHJ 潮宏基”與“FION 菲安妮”兩大核心品牌的運營管理。

“CHJ 潮宏基”品牌創立於 1997 年,以原創設計與非遺工藝的現代應用引領中國珠寶時尚潮流,彰顯東方之美;“FION 菲安妮”1979 年在香港創立,為公司 2014 年全資收購的亞太地區知名女包品牌。

作為珠寶品牌,潮宏基可能會面臨知識產權侵權索償,為此進行抗辯可能會產生鉅額開支,而且公司可能需要承擔大額賠償責任。2024年公司分別被BulgaryS.P.A.及RichemontInternationalSA起訴索償500萬元及550萬元的侵權損害賠償。截至2025年9月5日,該訴訟仍在進行中。

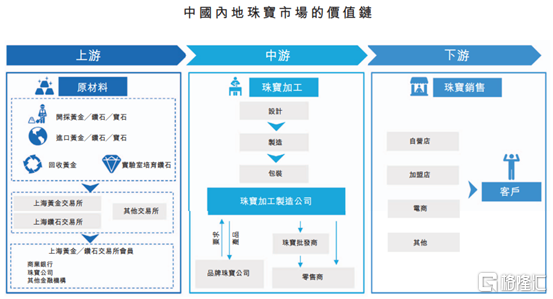

珠寶行業上游涉及原材料採購,涵蓋開採和進口黃金、鑽石及其他寶石,也包括回收黃金及生產實驗室培育的鑽石。黃金和鑽石通常經上海黃金交易所、上海鑽石交易所等平台上在行業參與者之間進行交易。

中游主要為品牌珠寶公司、珠寶加工製造公司。品牌珠寶公司負責設計、採購、銷售及品牌管理,而珠寶加工製造公司通常作為品牌珠寶公司的原始設備製造商(OEM),向批發商及零售商供應產品。

下游通過自營店、加盟店、電商平台及其他零售店渠道進行珠寶銷售,將產品賣給最終消費者。

資料來源:弗若斯特沙利文

2022年、2023年、2024年、2025年1-6月(簡稱“報吿期”),潮宏基的供應商主要為上海黃金交易所、珠寶及珠寶材料公司,五大供應商均佔採購總額的70%以上,其中,最大供應商佔總採購額的50%以上,佔比較大。

潮宏基採取自產和外協生產相結合的生產模式,目前公司時尚珠寶首飾的鑲嵌及素金產品主要由自有工廠生產,傳統黃金首飾主要採用外協加工方式進行生產。

公司銷售模式主要分為自營、加盟代理和批發。截至2025年6月末,潮宏基共擁有1542家線下珠寶店,包括201家自營店、1337家加盟店、4家海外門店,其中,海外門店分別為馬來西亞自營店、泰國加盟店及兩家柬埔寨加盟店。

自營模式下,潮宏基不僅在購物中心、商業街等商圈設立品牌旗艦店進行零售,還通過天貓、唯品會、京東、抖音、得物、小紅書等電商平台銷售產品。

也有不少產品通過加盟商和批發商銷售,潮宏基的加盟協議通常為期一或三年,並可經雙方協定重續。如果無法維持與加盟商的合作關係,可能會影響公司的經營業績。

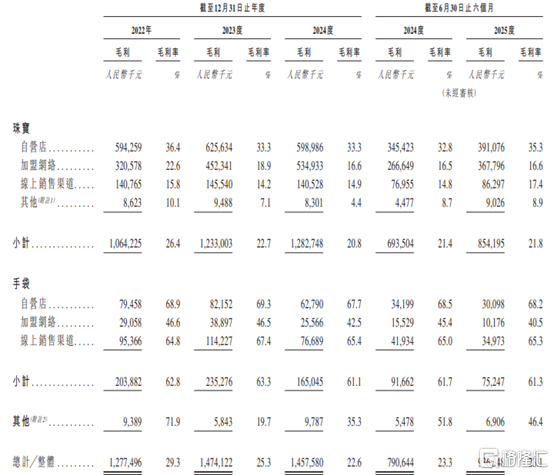

按銷售渠道劃分之毛利及毛利率明細,圖片來源於招股書

值得注意的是,2022年至2025年上半年,潮宏基的貿易應收款項從約2.66億元增加至3.7億元,貿易應收款項主要包括應收交易對手方款項,特別是加盟商、經由特許經營安排將產品轉售給終端消費者及購物中心的電商平台,公司存在無法及時收回貿易應收款項的風險。

02

潮宏基毛利率連續兩年下滑,行業競爭激烈

近幾年,得益於加盟珠寶店數量的增加,以及一口價黃金珠寶銷售額的增長,潮宏基的營收呈上升趨勢,但淨利潤存在波動。

2022年、2023年、2024年及2025年上半年,潮宏基的營業收入分別約43.64億元、58.36億元、64.52億元、40.62億元,毛利率分別為29.3%、25.3%、22.6%、23.1%,對應的淨利潤分別約2.05億元、3.3億元、1.69億元、3.33億元。

報吿期內,由於毛利率相對較高的K金及鑽石珠寶銷量較少,且毛利率較高的自營渠道銷售佔比明顯下滑,導致公司時尚珠寶的毛利率呈下降趨勢。

值得一提的是,儘管潮宏基與老鋪黃金均以中國傳統文化為設計核心、強調工藝傳承,但老鋪黃金定位“黃金奢侈品”,對標卡地亞等國際品牌,客單價超2萬元;潮宏基則主打“輕奢國潮”,面向年輕羣體,客單價在6000元左右,這也是潮宏基毛利率明顯低於老鋪黃金的重要原因。

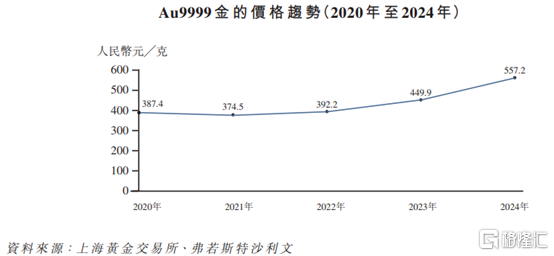

潮宏基的毛利率受黃金等原材料價格波動影響較大,2020年至2024年,中國Au9999金的年均現貨價格從387.4元/克飆升至557.2元/克。報吿期內,公司採購的黃金佔原材料總採購額的94%以上,如果黃金升價,可能會影響公司的毛利率和盈利能力。

圖片來源於招股書

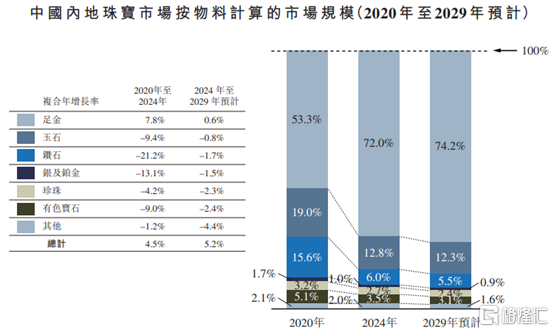

足金首飾在中國內地珠寶市場占主導地位,且佔比持續擴大,2024年佔總銷售收益的72%。可見消費者仍然接受黃金作為文化象徵及儲存價值的雙重角色,且常用於婚禮及送禮等場合。

玉石珠寶的市場佔有率相對較低,2024年僅佔12.8%,且品牌集中度低,中小型企業眾多、地區差異顯著;鑽石珠寶為第三大類別,佔6%;銀及鉑金自2020年以來呈持續下降趨勢,合計佔1%;珍珠及有色寶石仍屬於小眾市場。

資料來源:中國珠寶玉石首飾行業協會、弗若斯特沙利文,圖片來源於招股書

隨着黃金價格飆升,黃金珠寶的吸引力增加,而鑽石首飾需求大幅下滑,進一步加劇時尚珠寶產品的競爭壓力。2020年至2024年,中國內地時尚珠寶市場規模從2848億元減少至2038億元,年均複合增長率為-8%。

潮宏基所處的時尚消費品行業競爭激烈。在珠寶領域,公司面臨着來自周大福、老鳳祥、周大生、周生生、老鋪黃金、夢金園、週六福、中國黃金、菜百股份等同行的競爭,各品牌在品牌形象、產品質量、銷售網絡等方面展開較量。

按銷售收入計算,2024年潮宏基在中國內地珠寶企業中排名第9,在珠寶市場佔據0.8%的份額。在時尚珠寶市場,2024年公司在中國內地眾多珠寶企業中名列第一,市佔率為1.4%。

03

廣東汕頭珠寶公司衝擊“A+H”上市,2024年派息超2億

潮宏基來自廣東省汕頭市,其歷史可追溯至1996年,當時潮陽市潮鴻基實業(廖木枝持股51.9%)與廖堅洪成立公司前身汕頭潮鴻基,2006年汕頭潮鴻基轉製為股份有限公司。

截至2025年6月末,公司共有3527名員工,其中,約62%為銷售及營銷人員,生產人員佔24%左右。

2024年公司股息約2.22億元,2025年中期股息約8885萬元。

股權結構方面,截至2025年9月5日,廖創賓、廖木枝、林軍平分別直接持有公司約3.04%、0.07%及0.01%的股份,汕頭潮鴻基投資(廖木枝、林軍平及廖創賓最終擁有約51.5996%、9.1653%及8.2042%)持有公司28.55%股份,三人為一致行動人士,合計持股約31.67%,為單一最大股東集團。其中,廖木枝為廖創賓的父親及林軍平的岳父。

潮宏基的董事會主席、執行董事兼總經理廖創賓今年53歲,2006年以兼讀方式取得中山大學高級管理人員工商管理碩士學位。他1996年加入公司,擔任過執行董事及經理、總經理,2020年5月起擔任董事會主席。

林軍平今年52歲,目前擔任公司執行董事兼副總經理。林軍平在2006年以兼讀方式取得中山大學高級管理人員工商管理碩士學位,2001年4月起擔任公司董事,還擔任過生產部的生產經理及總經理,2007年9月起擔任公司副總經理。

本次赴港IPO,潮宏基擬募集資金用於在海外成立20家CHJ潮宏基品牌自營店,以擴大國際銷售網絡;並在香港成立新辦事處,作為海外總部;在中國內地開設三間“CHJ‧ZHEN臻”品牌旗艦店;營運資金及一般企業用途。

總的來説,從老鋪黃金到週六福,再到如今赴港IPO的潮宏基,珠寶品牌赴港上市的浪潮背後,是國潮消費崛起與行業格局重塑的雙重驅動。如果能順利登陸港股市場,潮宏基有望獲得一筆長期資金支撐其發展。

但上市從來不是終點,而是更高維度競爭的起點,在激烈的行業競爭中,面對時尚珠寶市場萎縮的壓力,以及應收賬款增加的風險,如何在 “規模擴張” 與 “盈利質量” 間找到平衡是潮宏基不得不面對的課題。

More Content